《顶流分红增额终身寿,推荐哪几款?》

这是罗师兄的原创文章

预计7-8分钟读完

作者:罗师兄 地球号:luoyun515

看标题,你脑海中多半会闪现:

中意一生中意终身寿险

作为当下炙手可热的分红型增额寿,

它确实是凭出色的综合实力稳坐C位、

实至名归的顶流。

分红险的保证部分很容易理解,

当成刚兑的传统险种

或者你也可以理解为“底薪”;

但浮动收益部分可能不太好理解,

是在保证部分以上浮动,

也可以理解为“绩效”,

可以简单理解分红险:底薪+绩效。

而“绩效”即分红的利益

与保险公司的资管运营水平有很大关系。

可以毫不夸张地说,

选分红险,其实就是在选保险公司。

根据2023年4季度险企风险综合评级报告中,

AAA(最高级别)有中意人寿、中英人寿、恒安标准人寿等,

AA有陆家嘴国泰人寿等

为啥偏偏要提这4家?

因为它们的分红型增额寿产品本身很哇塞,

此外也无一例外都是合资险企,

外资股东绝大多数是too big to fail(“大到不能倒”)

的百年保险集团,

在一战二战的炮火中都挺过来了!

你该不会只听过平安国寿人保太平洋,

就证明你在一、二线大城市生活过哦:)世界很大~

接下来有请分红型增额寿四大花旦

---中意一生中意、中英臻享鸿福、恒安标准传世臻耀和陆家嘴国泰鸿利鑫享~(以保司的名字简称产品)

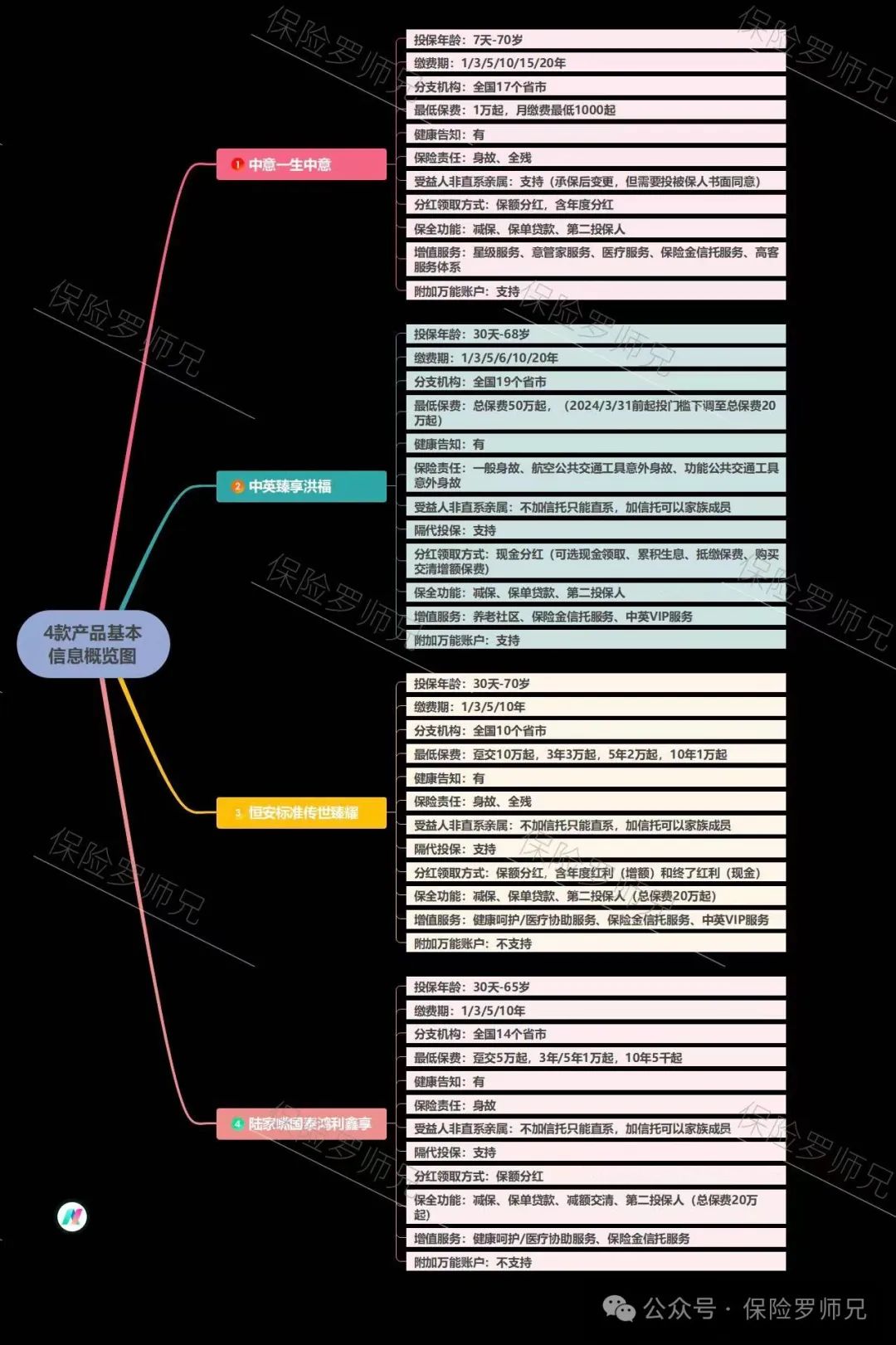

基本规则对比

先上导图…

点开看大图哦...不然费眼睛

除了中英为现金分红之外,

其他3款均为保额分红。

但偏偏,它的交费门槛却是最高的,

尊贵又傲娇的嘞~~~

既然大家更多关心的是产品本身的利益,

本文也将重点写它。

关于投保保全等规则,

如有不解可单独问我,在此不再展开

以35岁男性、计划总保费100万为例,

看看4款产品在不同缴费期下,

保证利益和分红演示利益哪个更胜一筹

保证利益对比

先看它们的保证利益,

这部分是一定、确定、肯定能给到我们的money~

A.趸交

不出意料,

中意这匹黑马🐎延续了它趸交王、回血快的良好传统基因,

在客户的整个生命周期几乎都是领先的存在

【回血速度】

中意(5年)>陆家嘴国泰(6年)>中英、恒安标准(8年)

【保证利益】

前期:中意>恒安标准>陆家嘴国泰≈中英;中后期:中意>中英=陆家嘴>恒安标准

B.3年交

【回血速度】

中意(5年)>恒安标准(8年)>中英、陆家嘴国泰(9年)

【保证利益】

中意>中英>恒安标准>陆家嘴国泰

C.5年交

【回血速度】

中意(7年)>恒安标准(9年)>中英、陆家嘴国泰(10年)

【保证利益】

中意>中英>恒安标准>陆家嘴国泰

D.10年交

【回血速度】

中意(11年)>中英(12年)>恒安标准、陆家嘴国泰(13年)

【保证利益】

中意>中英>陆家嘴国泰≈恒安标准

说实话,做这些对比表时我还挺惊讶的

中意着实是扛把子…无论哪种缴费期险方式,

保证部分的现金价值都相当给力!

这就不难理解它能成为我们很多经纪人的自购款~

好产品就像好男人,

关键它还不用抢,

你有一双智慧的眼睛、就能发现它并且拥有它

查了一下各家条款,

中英和陆家嘴国泰是2023年备案的新产品,

中意和恒安标准是2022年备案的旧产品

虽然但是...点解中意的路子辣么野??

保证+红利演示对比

众所周知,

分红险分为确定的保证部分和不确定的分红部分。

分红部分的利益是基于精算假设的前提

理论上讲,分红确实有可能为0,

但事实上这种可能性极小,

因为有分红平滑机制来弥补,

一共预计能拿多少,是大家最关心的

A.趸交

加了红利,就像坐上了小火箭,蹭蹭地涨~

【回血速度】

中意(4年)>恒安标准、陆家嘴国泰(5年)>中英(7年)

【生存总利益】

中意:前30+年一路领先,之后被恒安标准、陆家嘴国泰反超

B.3年交

【回血速度】

中意(4年)>恒安标准、陆家嘴国泰(6年)>中英(8年)

【生存总利益】

中意>恒安标准>陆家嘴国泰>中英

恒安标准后期表现亮眼

C.5年交

【回血速度】

中意(5年)>恒安标准、陆家嘴国泰(7年)>中英(9年)

【生存总利益】

中意>恒安标准>陆家嘴国泰>中英

恒安标准后期高

D.10年交

【回血速度】

中意、恒安标准、陆家嘴国泰(10年)>中英(12年)

【生存总利益】

中意>恒安标准>陆家嘴国泰>中英

发现没有,

趸交、3年交、5年交和10年交,

恒安标准的【后期】利益都非常之高,

甚至高于中意,IRR超过3.8%!

因为它有年度分红+终了红利。。。

陆家嘴国泰紧随其后,表现也相当不错👍

分红实现率

重要概念,分红实现率=实际红利/演示红利

当这个率≥100%就说明:

保司完全兑现了当初的分红承诺,甚至超过了它、超额分配!

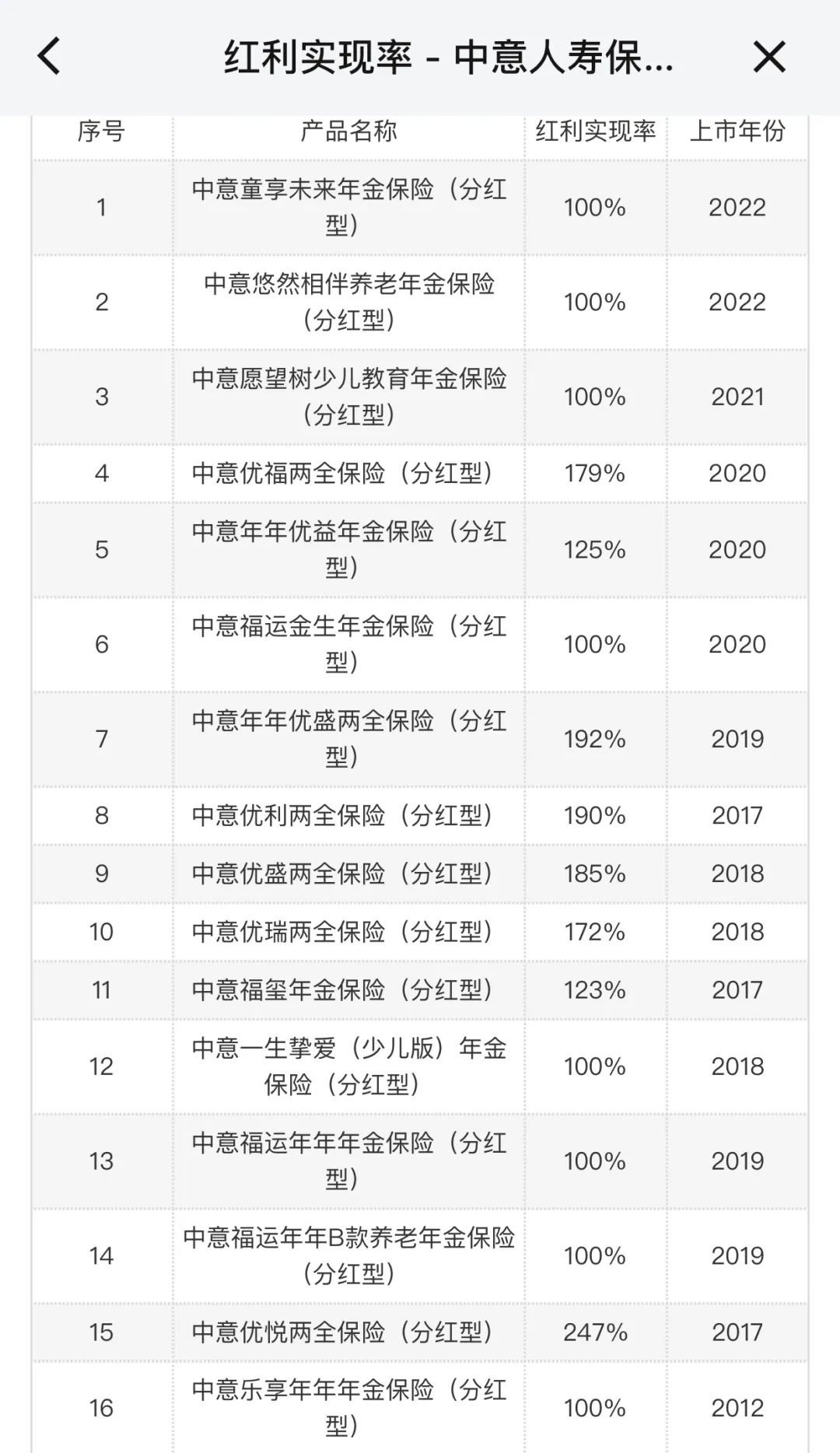

❶中意一生中意

【投资项目】

国家级选手,就不多介绍了…看图说话

【中意人寿分红实现率】

官网披露的新老产品,分红实现率均≥100%,最高达247%!

为了让大家更直观感受,下载了一款app…没错就是我

❷中英臻享鸿福

【分红实现率】

分红实现率均在100%以上,

都能兑现红利利益承诺。

2022年分红实现率的官网报告↓

中英人寿官网

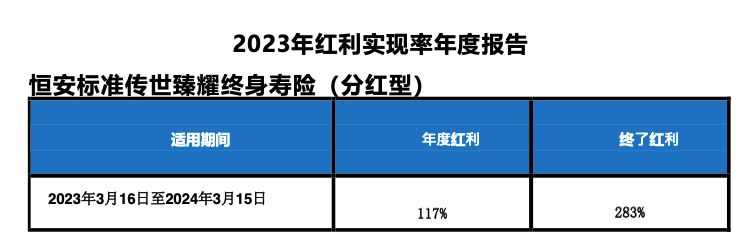

❸恒安标准传世臻耀

【分红实现率】

恒安标准人寿官网

非常棒的实现率。

终了红利实现率283%的意思是:

实际派发的终了红利金额,是红利利益演示表终了红利金额的近3倍!!

大家不妨在一生中意之外,多关注关注这个产品

❹陆家嘴国泰鸿利鑫享

【分红实现率】

100-200%之间,

大多数产品分红实现率都不错。

官网随便截了一段图,感受一下↓

陆家嘴国泰人寿官网

全文总结

为啥说在731停售3.5预定利率产品后,

能突破3.5%的方式有且仅有分红险?

因为它保证部分利率还是不错的,

在这个基础上,去博更好看的投资收益分红

万能险是刚兑(100%保证),

结算利率受宏观环境制约严重,空间有限。

保司为了防范自身流动性风险和保持运营稳定性,

万能账户结算利率一降再降已是大势所趋,没办法的

投连险有可能吗?

有。但需客户100%承担投资风险,

跟一般的投资一样,只不过保司帮你运作管理罢了

估计很多人的风险偏好,

还是无法从100%刚兑转换到100%风险自担上的~需要时间接受

回到产品本身,

一生中意为何如此火爆?

因为它综合实力十分贴合人性:

股东实力强、回血快、前中长期利益高、历史分红实现率高...

当然我觉得剩下3款其实也不错,

中英虽然稍显逊色,

但它更多的是针对中产及高净值人群(从它的投保门槛就能看出),

这些客户在利益之外可能更多地考虑公司股东背景、

经营稳定性和VIP增值服务等因素。

全网都在炒停售,我不参与、不作任何评判,

只希望你在找我的时候,它还在

。

······关于我······

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言