《上海某顶级胸外科医生因DRG,工资被倒扣14000元?DRG到底是个啥~》

这是罗师兄的原创文章

预计6-7分钟读完

作者:罗师兄 luoyun515

大家应该对去年9月份

李佳琦“眉笔”事件还记忆尤新,

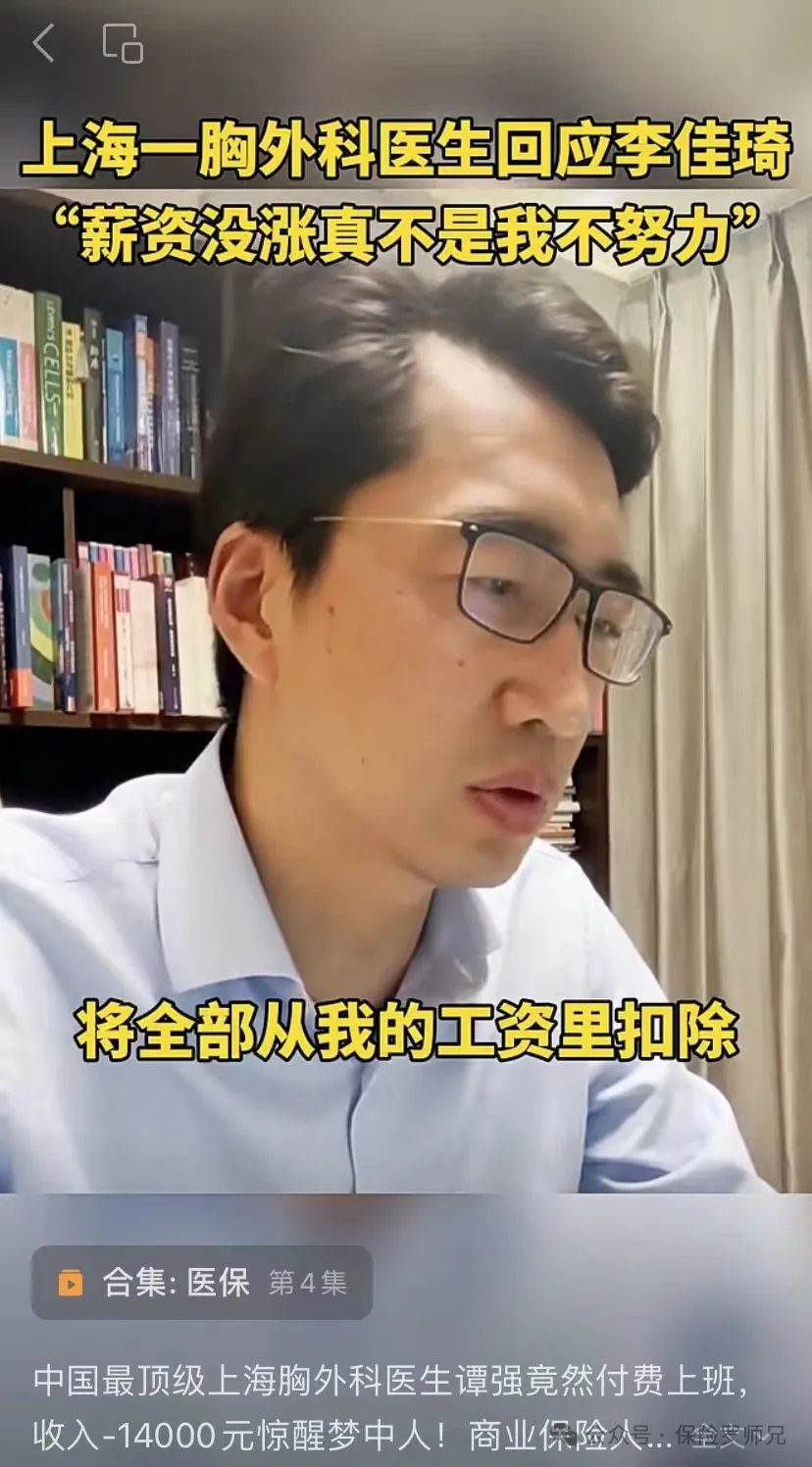

当时上海一家医院的顶级胸外科医生

回应称自己因为医保DRG改革

当月工资被倒扣了14000元。

而成都市医保局从2024年1月1日起也已经开始实施DRG点数法付费

到底啥是DRG?

跟我们老百姓看病有什么关系?

为啥还要从医生的工资里面扣钱?

啥是DRG?

是一种医疗保险支付方法。

简单理解就是,

将同类疾病或手术进行分类,

对于每一类疾病或手术,

按照相同的医疗费费标准(打包价)进行报销,

而不再是以前那样按照每个病人的实际医疗费用进行报销。

举个简单栗子:

比如小赵和小李因为胃痛住院,

相同的症状。

那么小赵和小李就会按照同一组进行管理,

而治疗方案也相差不大,

并且整个疾病的控费也是一样的,

比如医保规定是5万,

也就是说这个疾病在医院治疗的总体费用不能超过5万。

当然,DRG肯定不是这么简单粗暴分类分组的点数付费,

而是按照将患者入院的

主要诊断、手术操作、年龄、性别、治疗时间等因素综合考虑,

通过匹配对应的DRG组,来确定患者的医疗服务费用。

DRG的计算原理主要包括以下几个方面:

1.确定患者的主要诊断:导致患者入院的原因,通常是根据ICD编码来确定的。

2.确定患者的手术操作:患者入院期间进行的外科手术或其他相关的治疗操作,通常是根据ICD编码和CPT编码来确定的。

3.确定患者的年龄、性别等个人特征:患者的年龄、性别等因素会影响到其治疗的费用。

4.将患者归入相应的DRG组:根据以上因素,将患者归入与其临床情况相似的DRG组中。每个DRG组对应一个固定的费用,这个费用是根据历史数据和统计分析得出的。

5.确定患者的医疗服务费用:将患者归入DRG组后,就可以根据该组的平均费用来确定患者的医疗服务费用。

DRG对老百姓看病有什么直接影响呢?

DRG的好处:

1.降低费用负担:

DRG可以减少患者的医疗费用支出,

由于医疗机构的费用被纳入DRG的支付范围内,

患者的个人负担将会减轻。

2.限制医疗费用:

DRG可以限制医疗机构的费用开支,

避免因不必要的医疗服务和医疗资源的滥用而导致医疗费用不断上涨。

3.改善医患关系:

DRG可以避免医生为了增加医疗费用而不必要地延长患者的住院时间或者增加不必要的治疗,

从而避免了医患之间的利益冲突和矛盾。

凡事有两面性,实施DRG的同时,也会产生一些“副作用”:

1、为了DRG控费,

医生可能会用便宜的药、检查、医疗器械或耗材进行替代。

而你想要医生用更好的药或更好的治疗方案,

只要走社保就是不行的。

同样以上面小赵和小李的栗子:

小李的经济还可以,而且也有商业医疗险,

希望医生用好一点的药和治疗方案,

也是不行的。

只要走社保报销,就会受DRG控费。

如果这个疾病的治疗费用超过了5万,

那么超出DRG支付部分就会由医院自己承担,

医院又会通过各种考核,将这个费用落在医生头上,

所以就出现了文章开头讲的那位顶级的胸外科医生,

工资被倒扣了1万4。

为什么有商业保险也会受影响?

一般的医疗险,

都会要求先行社保报销的,

那么就都会受此影响。

因为DRG不是控制社保报销的费用,

而是控制整个疾病的费用。

比如小李的这个病,

5万的打包价,

其中社保DRG可以给到2.5万的支付,

小李自己承担2.5万。

如果刚好花了5万,

那么也就按上面费用各自分摊了。

但是如果小李花了6万,

而其中符合社保报销的费用是3万,

小李自己承担另外的3万,

那么符合社保报销的费用3万当中,

DRG只会给医院2.5万,

剩下的5千就得医院自己垫,

最后再落在医生头上

所以,即便小李有商业险,

但是医生也不会用更好的药品或治疗方案,

因为医生要自己贴钱。

2、医生会不会挑病人收治?

过去医生治病考虑的是

用什么办法把这个病给治好。

现在医生考虑的是

这个病能否在DRG份额内把病治好,

如果病情严重的,

有可能自己还要补钱给病人看病,

有可能就没办法收治。

因为超限了,医生自己承担。

医院为了防止DRG控费超限额,

可能就会衍生如下选择倾向:

1、轻病尽量编重的疾病编码

2、有并发症的病人尽量不接,由于是对老人群体不利,老人容易有并发症

3、用便宜的药、检查、医疗器械或耗材进行替代

4、本来能同时治疗的多个疾病,现在只能依次治疗

有没有办法突破DRG的影响,

从而获得更好的医疗选择呢?

肯定是有的,

只要绕开社保报销即可,

但是费用全部都有你自己承担。

如果你买的是普通商业医疗险,

因为没有先报社保,

也只能按照60%进行报销,

自己承担40%。

如果你买的是非社保版的医疗险,

或者中高端医疗险,

可以不走社保报销,

也就不用去考虑DRG的影响,

想用什么药就用什么药,

医疗资源选择更自由。

这里给出朋友们选择中高端医疗险的三个理由:

1、规避医保DRG控费的影响,

保证自己的用药和治疗方案自由

2、医疗资源的选择更自由,

可以通过公立的特需部、国际部实现更高效的就医,

甚至是全球医疗,能获得更好的医生或医疗资源。

3、随着医药集采政策的推进,

医院使用的药品和器械都是集采目录内的,

而集采药药效确实要比原研药差不少。

若要选择更好的药品或医疗器械,

大概率是院外购药的。

中高端医疗险的院外购药和医疗器械购买是不目录限制的,

因此更加实用,

而普通医疗险的院外药必须符合药品目录,

主要是癌症的相关特药。

3687

3687

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言