Tushare ID:482621

Tushare是一个免费的大数据平台,你可以很方便地在上面获取各种各样的数据,包括但不限于股票数据(日度,月度,年度),公司财务数据(三大报表),新闻资讯等等。只需要简简单单的几行代码,就可以将数据导入到你所需要的编程软件当中去(支持各种编程环境)。

当然,如果你是编程小白,tushare也是一个很好的获取数据的社区,你可以通过鼠标点击操作,来获取数据并导出。非常的人性化。

实验题目6:根据你所查找的某一个股票或指数的近三年价格的日度数据,做如下运算:

导入相关库

library(zoo)

library(timeSeries)

library(Tushare) # 导入Tushare包

利用tushare获取数据

api <- Tushare::pro_api(token = '*********************************') # 需要注册自己的账号,便可获取属于自己的专属token

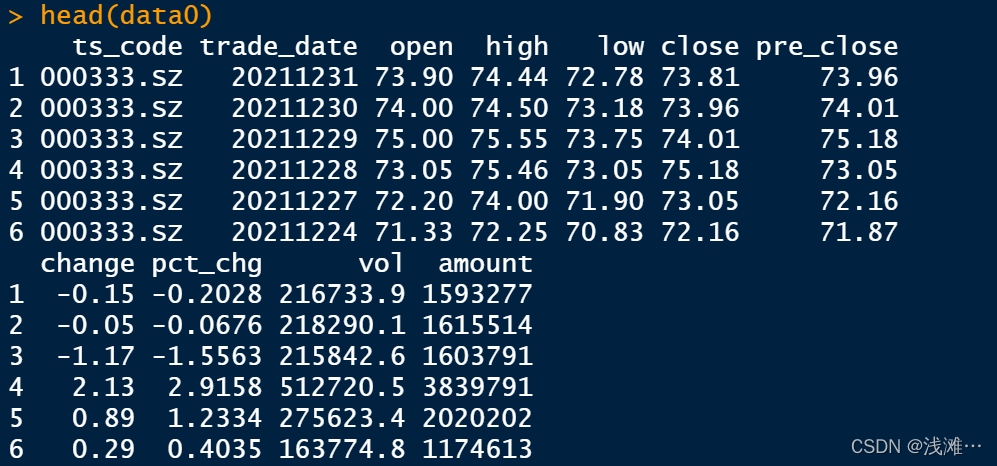

data0 <- api(api_name = 'daily', ts_code = "000333.SZ", start_date = "20190101", end_date = "20211231")

# 查看数据

head(data0)

'*************************'这个是自己的token,大家只需要登录tushare的网站,经过简单的操作,并完善个人信息之后,就可以使用该社区,来获取你需要的数据啦,快去试试把!!!

大家可以清晰地看到,只需要简简单单的两行,我就获取了美的公司近三年的股票的收盘价,最高价,最低价,日涨跌幅,总量等等。

整理数据

data = data0[,c(2,6)] # 获取我们需要的时间以及收盘价

head(data)

data <- na.omit(data)

date <- as.character(data[,1])

date <- as.Date(date,'%Y%m%d')

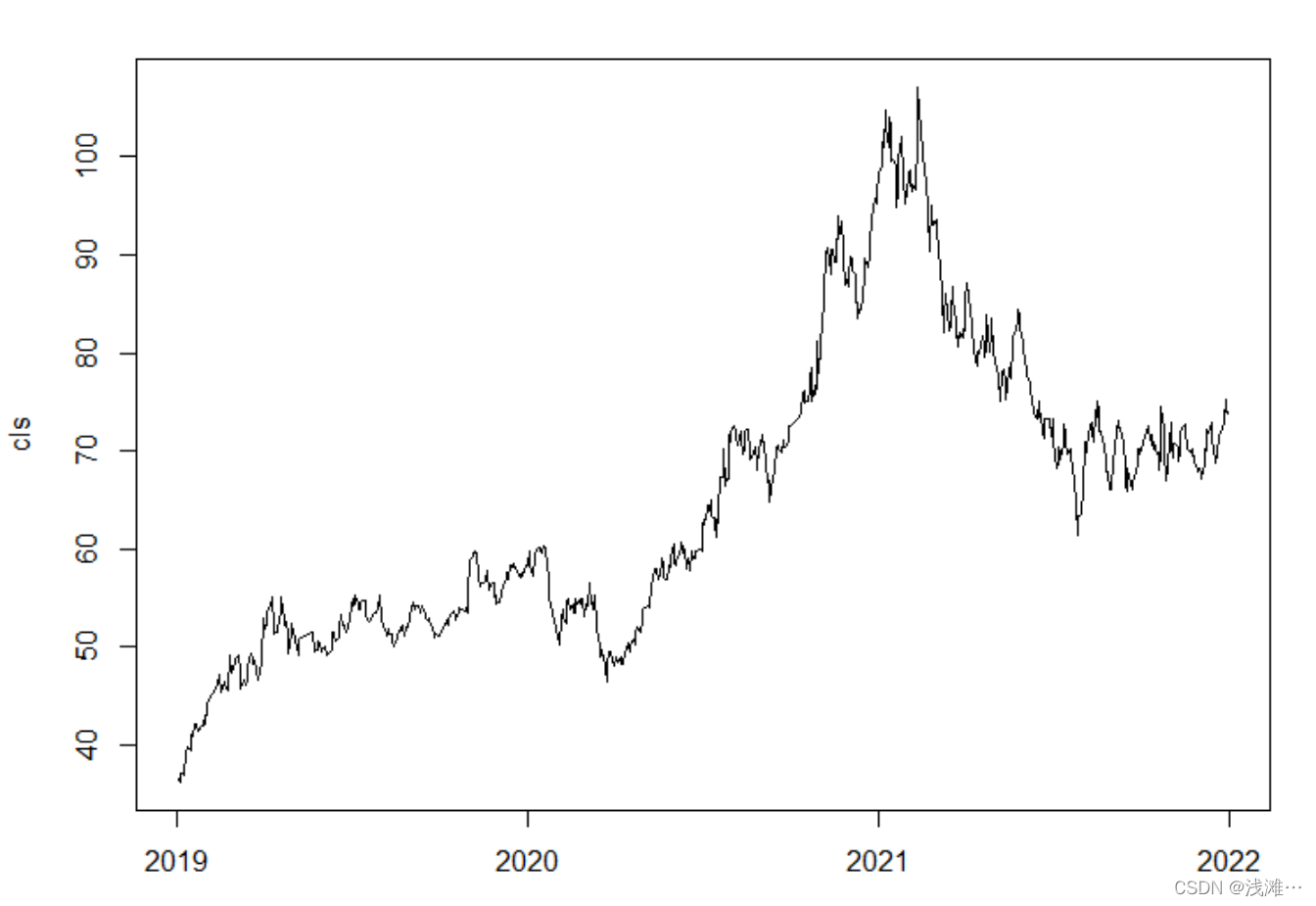

(1)绘制收盘价序列图

clsprc <- as.numeric(data[,2])

cls <- zoo(clsprc, date)

plot(cls)

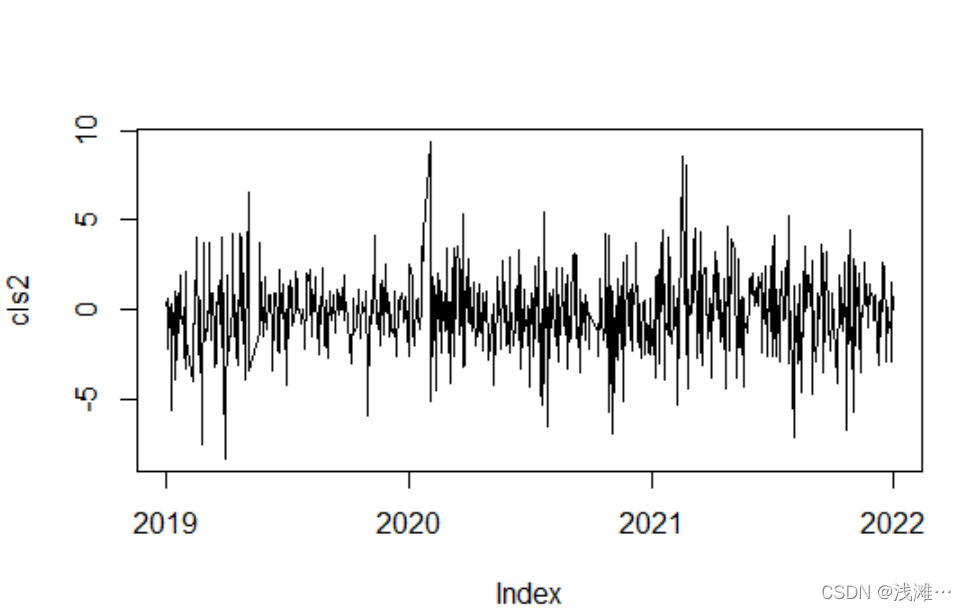

(2)计算其收益率,并绘制收益率的时序图

close = data$close

return <- 100 * diff(log(close))

cls2 <- zoo(return,date)

plot(cls2)

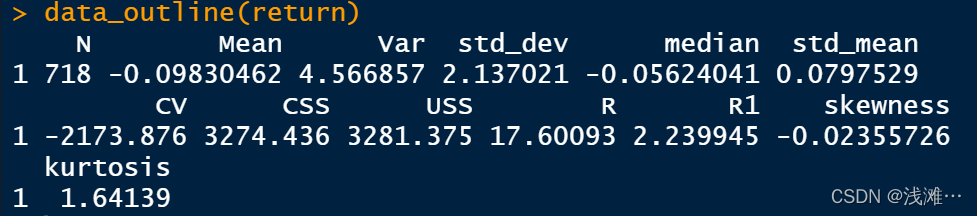

(3)对收益率数据进行描述性统计分析

data_outline <- function(x){

n <- length(x)

m <- mean(x)

v <- var(x)

s <- sd(x)

me <- median(x)

cv <- 100*s/m #变异系数

css <- sum((x-m)^2)

uss <- sum(x^2)

R <- max(x)-min(x)

R1 <- quantile(x,3/4)-quantile(x,1/4)

sm <- s/sqrt(n)

g1 <- n/((n-1)*(n-2))*sum((x-m)^3)/s^3

g2 <- ((n*(n-1))/((n-1)*(n-2)*(n-3))*sum((x-m)^4)/s^4

-(3*(n-1)^2)/((n-2)*(n-3)))

data.frame(N=n,Mean=m,Var=v,std_dev=s,

median=me,std_mean=sm,CV=cv,CSS=css,USS=uss,

R=R,R1=R1,skewness=g1,kurtosis=g2,row.names=1)

}

data_outline(return)

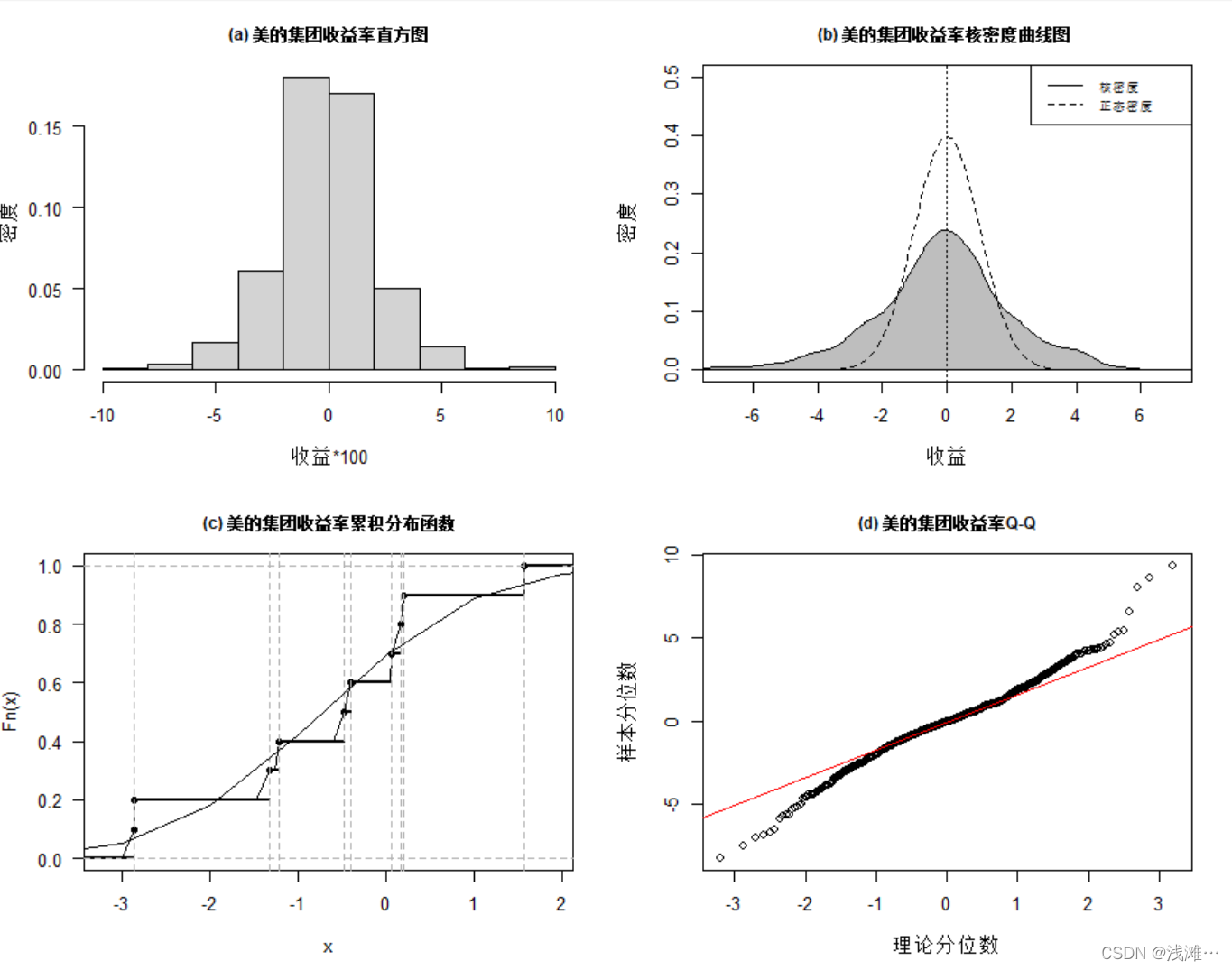

(4)在同一个画布里绘出收益率序列的直方图、核密度估计曲线、经验分布图和QQ图,并将后两个图与正态分布做比较。

#直方图

win.graph(width=7,height=6.5)

par(mfrow=c(2,2),mar=c(5,4,3,2))

hist(return,main='(a) 美的集团收益率直方图',

xlab='收益*100',ylab='密度', freq=F,cex.main=0.95,las=1)

#核密度估计图

plot(density(return), main="(b) 美的集团收益率核密度曲线图 ",xlab="收益", ylab='密度',

xlim = c(-7,7), ylim=c(0,0.5),cex.main=0.95)

polygon(density(return), col="gray", border="black")

curve(dnorm,lty = 2, add = TRUE)

abline(v=0,lty = 3)

legend("topright", legend=c("核密度","正态密度"),lty=c(1,2,3),cex=0.7)

#经验分布图

ECD.SSEC <- ecdf(return[1:10])

plot(ECD.SSEC,lwd = 2,main="(c) 美的集团收益率累积分布函数",cex.main=0.95,las=1)

xx <- unique(sort(c(seq(-3, 2, length=24), knots(ECD.SSEC))))

lines(xx, ECD.SSEC(xx))

abline(v=knots(ECD.SSEC),lty=2,col='gray70')

x1 <- c((-4):3)

lines(x1,pnorm(x1,mean(return[1:10]),sd(return[1:10])))

#QQ图

qqnorm(return,main="(d) 美的集团收益率Q-Q",cex.main=0.95,xlab='理论分位数',ylab='样本分位数')

qqline(return,col='red')

我会不定期的发一些关于金融数据分析的小实例,在学习编程的同时,分享自己的经历,希望大家多多交流和指点。

注:本代码均来自于课程学习以及网络,如有雷同,纯属巧合。如果侵犯到您的权益,请及时联系我。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言