目录

1.5 基础概念介绍--ABRX四量关系

1.5.1 名词解释

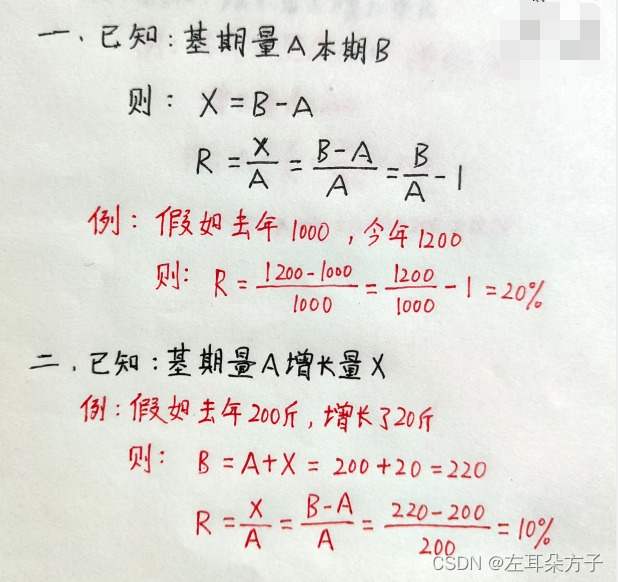

基期和末期(前期、本期):

基期(A):表示的是在比较两个时期的变化时,用来做比较值(基准值)的时期;

末期(B):相对于基期而言,是当前所处的时期。

【注】与谁相比,谁为基期。

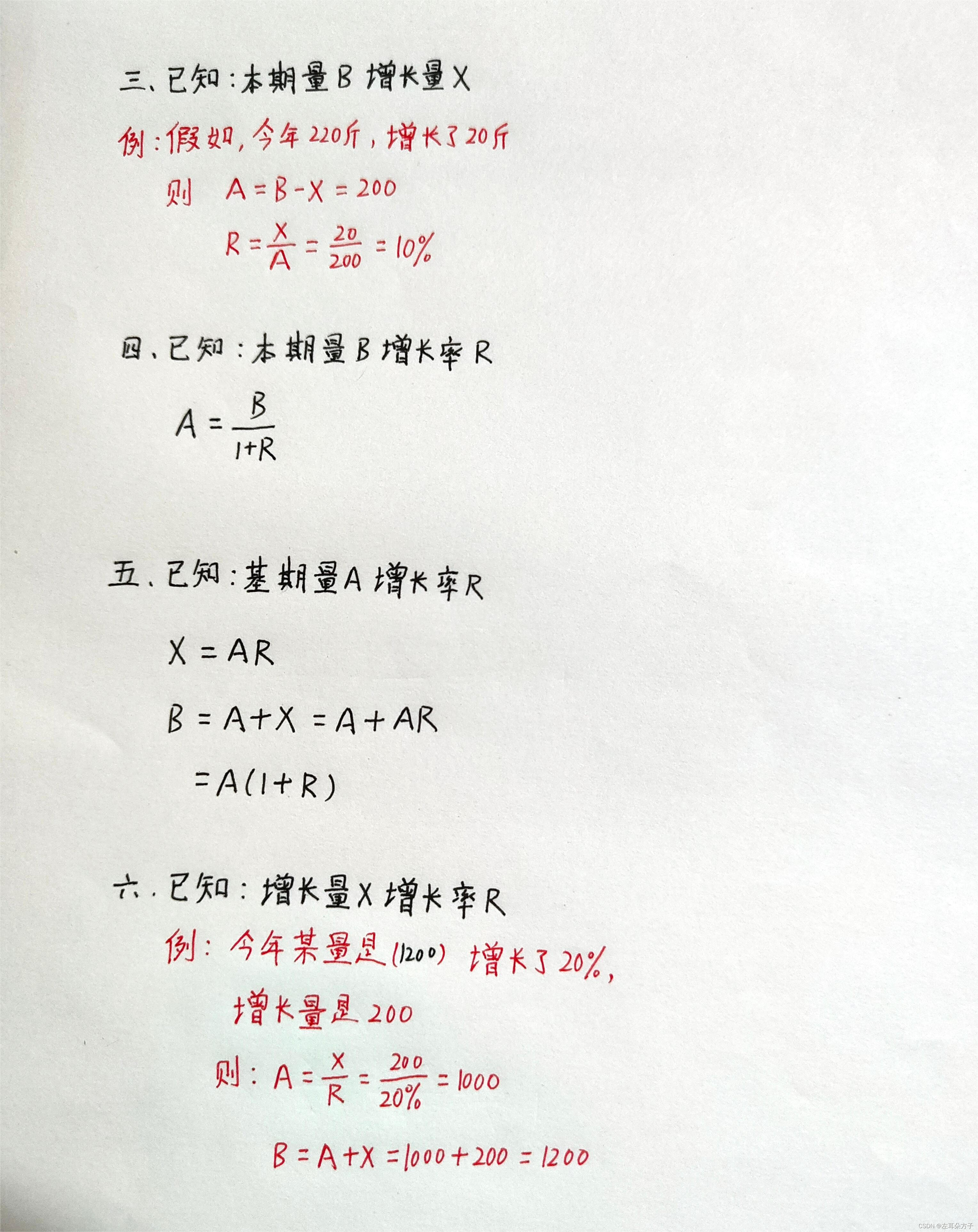

增长量和增长率:

增长率(R):表示的是本期与基期之间的绝对差值,是一绝对量。

增长量(X):表示的是本期与基期之间的相对差异,是一相对量。

在一般情况下下,“增长率”等价于“增长速度(增速)”等价于“增长幅度(增幅)”。

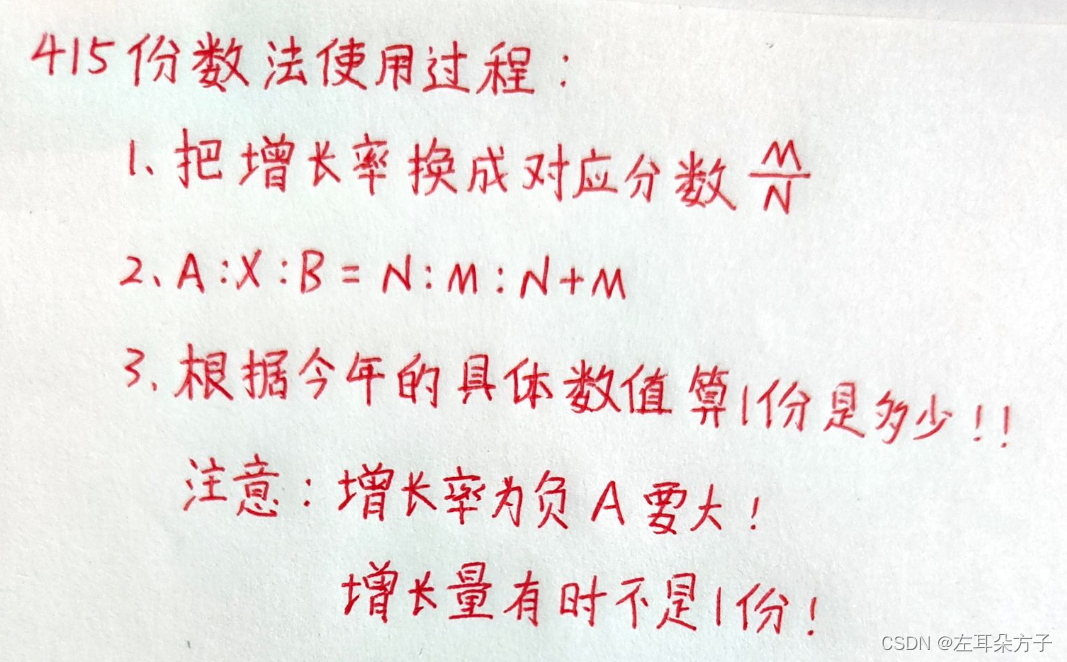

1.6 速算技巧:415份数法

1.6.1 方法介绍

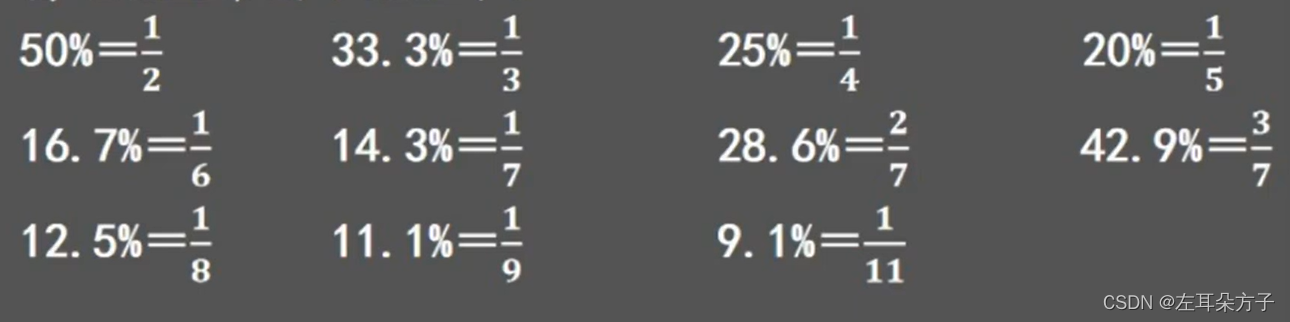

415份数法是将数量关系转化为分数比例关系,从而化简计算。

415份数法中“415”分别代表基期、变化量、本期的份数 。

【例】若增长率为25%(25%=1/4),为方便计算我们可以将基期设为4份,变化量X=AR=1份,本期为基期和变化量的和,即为5份。则基期、变化量、本期的份数分别为4、1、5。这也是415份数法名字的由来。

需要记忆的常用小数如下:

例题演示:

1.6.2 方法演练

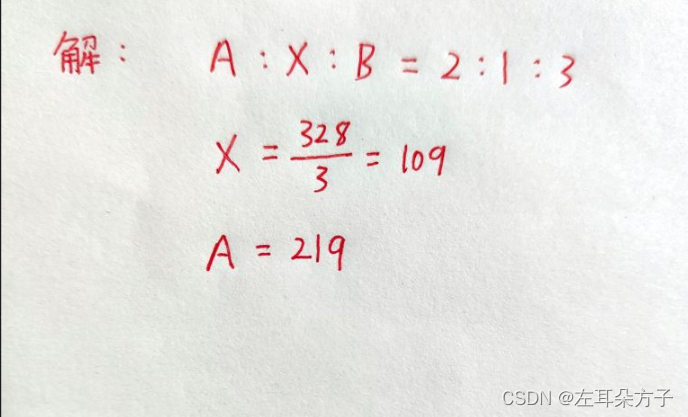

1.本期B = 328,增长率R = 49.8%,请求出前期A和变化量X

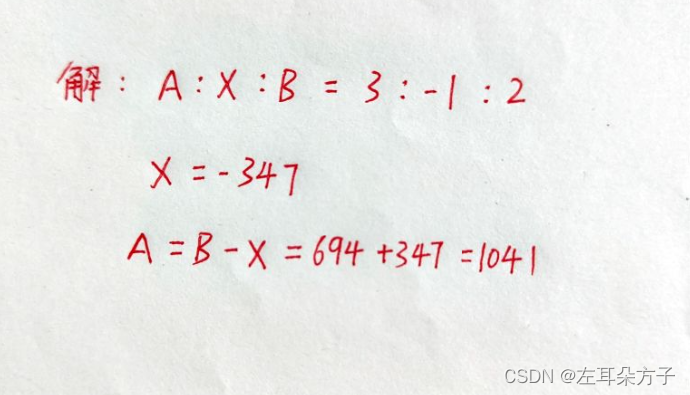

2.本期B = 694,增长率R = -33.4%,请求出前期A和变化量X

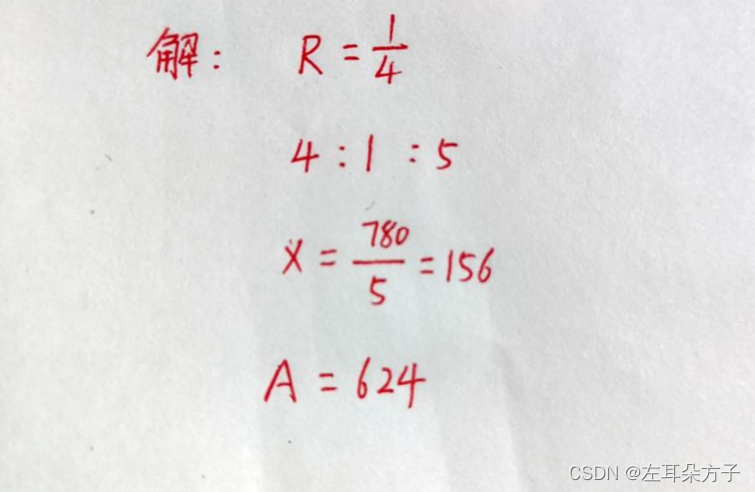

3.本期B = 780,增长率R = 25.1%,请求出前期A和变化量X。

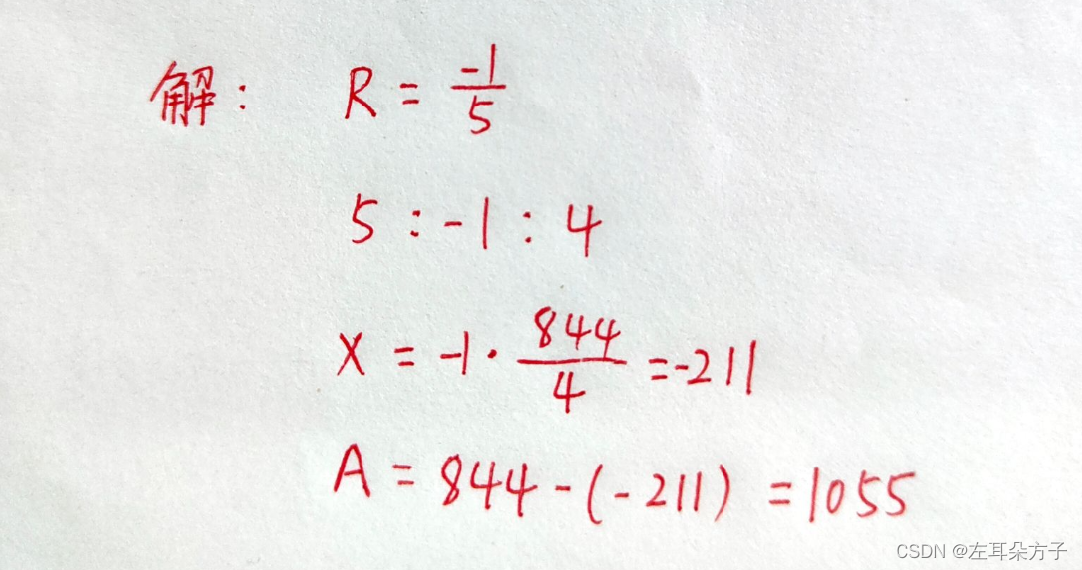

4.本期B = 844,增长率R = -20%,请求出前期A和变化量X。

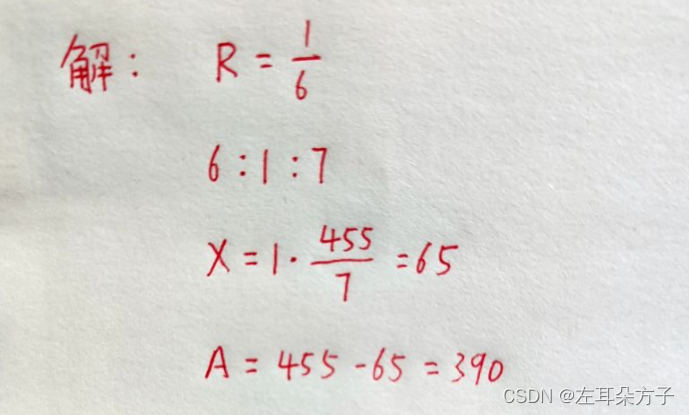

5.本期B = 455,增长率R = 16.7%,请求出前期A和变化量X。

6.本期B = 954,增长率R = -14.4%,请求出前期A和变化量X。

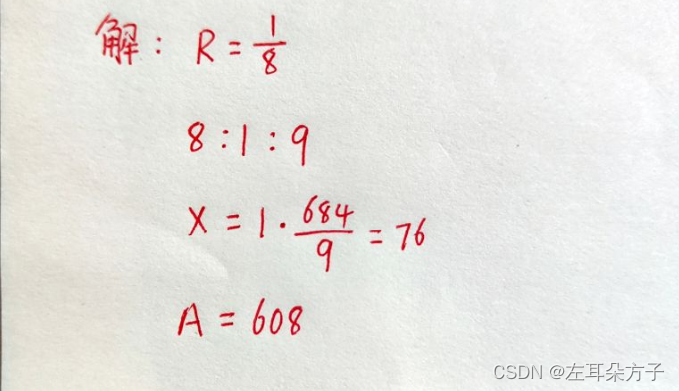

7.本期B = 684,增长率R = 12.5%,请求出前期A和变化量X。

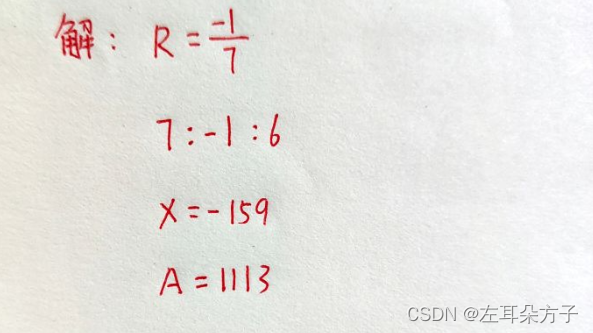

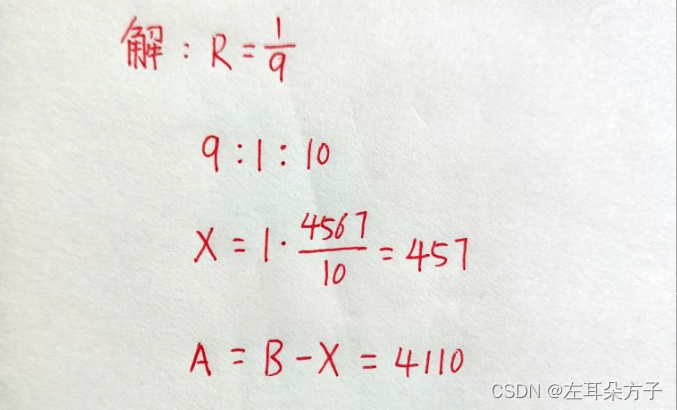

8.本期B = 4567,增长率R = 11.1%,请求出前期A和变化量X。

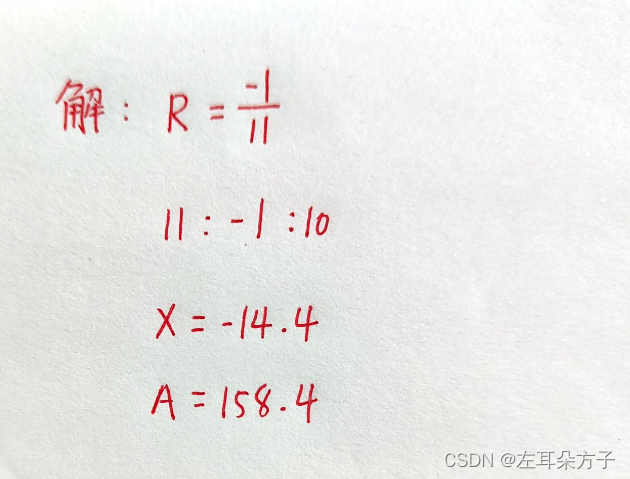

9.本期B = 144,增长率R = -9%,请求出前期A和变化量X。

1.6.3 415份数法总结

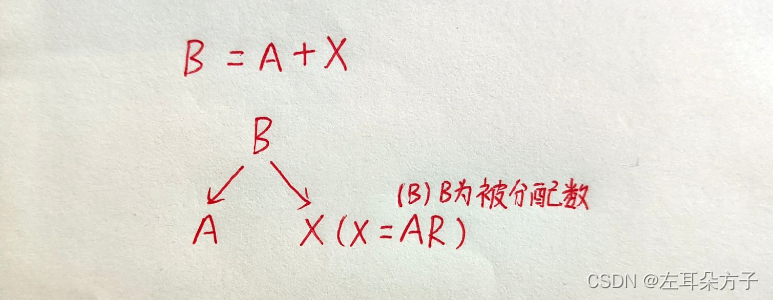

1.7 速算技巧:假设分配法

1.7.1 方法介绍

假设分配的核心思想和拆分一样,都是“抓大放小” ,将“大数”分完,“小数”有误差也不影响结果了。

核心公式:X = AR;使用步骤:确定分配数,画出分配图。

【注意】若增长率为负,假设分配法比较繁琐,不十分适用。

【心得】如果先算A那么X = AR,如果先算X那么X = BR。(=多数是约数)

【心得】第一步R要精确,最后一步R可以上下浮动 (使用415,后面有表)

使用时机:增长率很小(一般认为小于10%)或基期较接近整数时,最为适用。

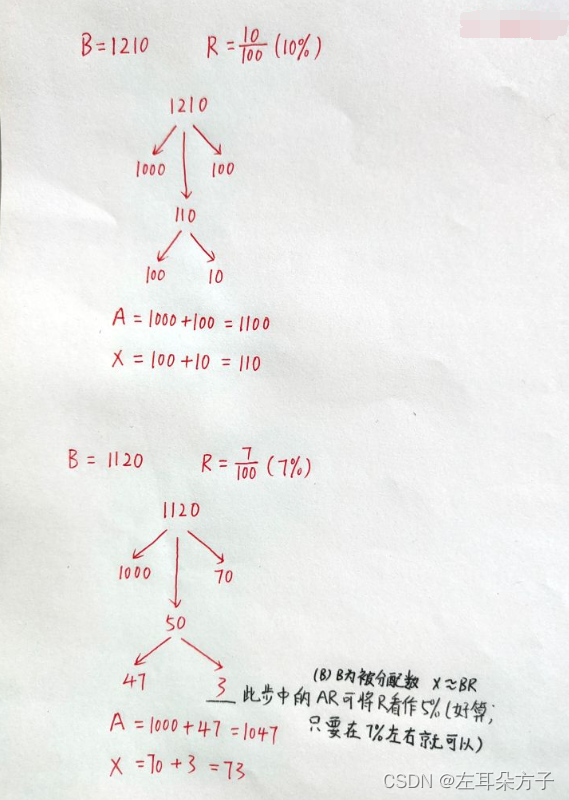

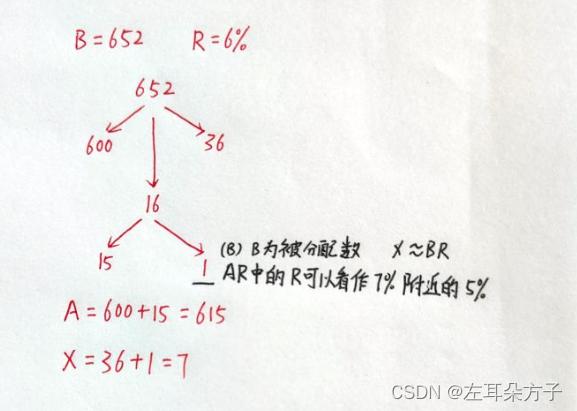

1.7.2 基础例题

1.7.3 方法演练

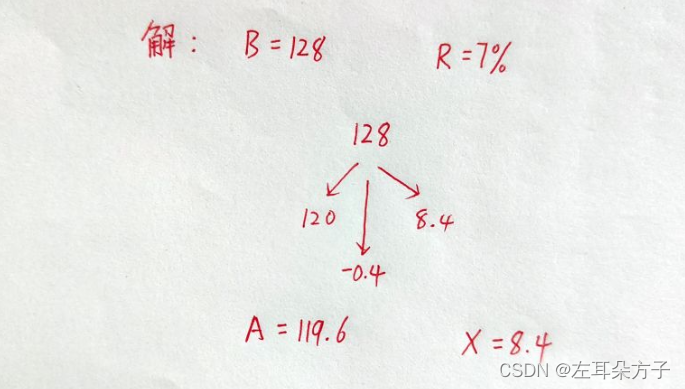

1.本期B = 128,增长率R = 7%,请求出前期A和变化量X。

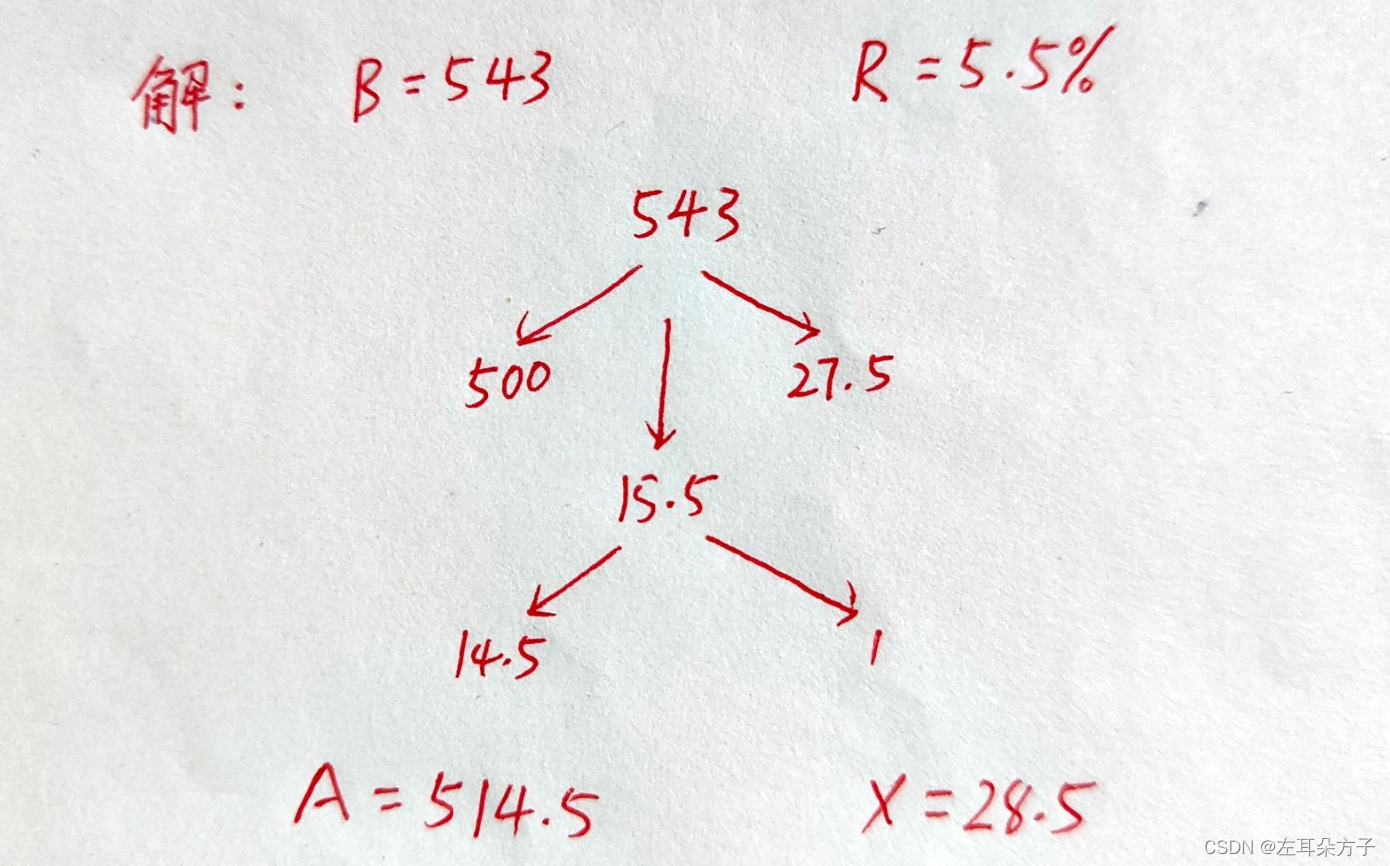

2.本期B = 543,增长率R = 5.5%,请求出前期A和变化量X。

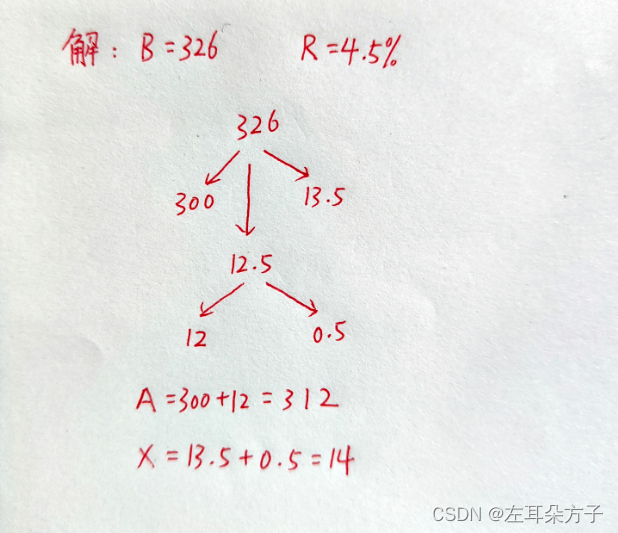

3.本期B = 326,增长率R = 4.5%,请求出前期A和变化量X。 (不要整5%)

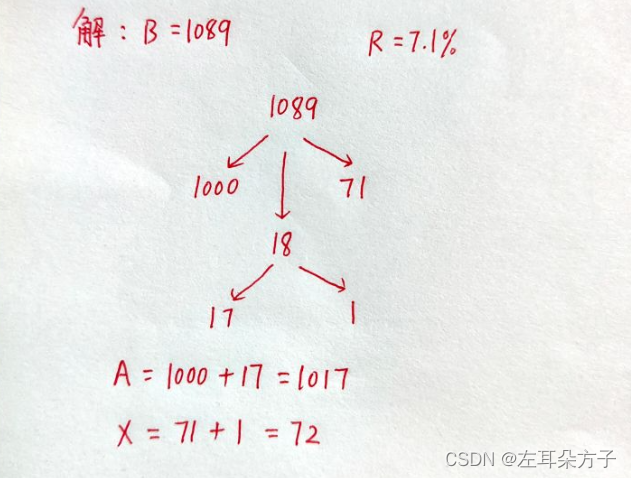

4.本期B = 1089,增长率R = 7.1%,请求出前期A和变化量X。

【心得】第一步R要精确,最后一步R可以上下浮动 (使用415,前面有表)

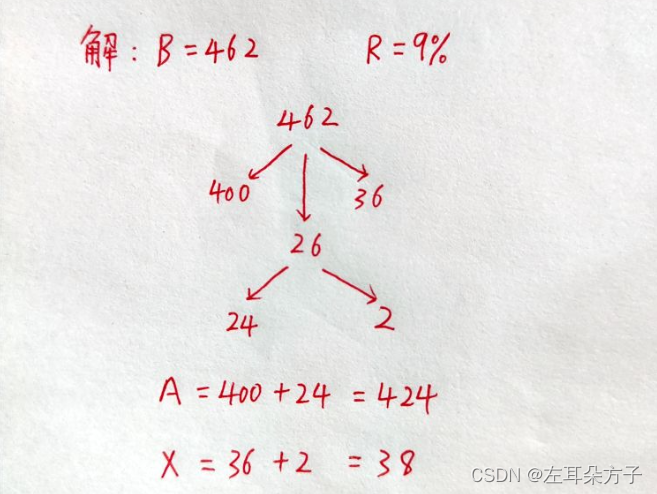

5.本期B = 462,增长率R = 9%,请求出前期A和变化量X。

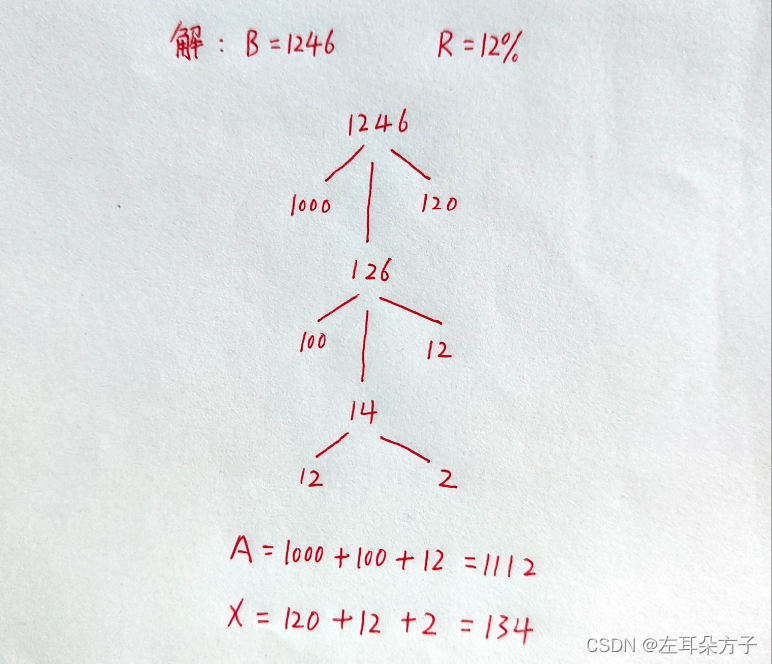

6.本期B = 1246,增长率R = 12%,请求出前期A和变化量X。

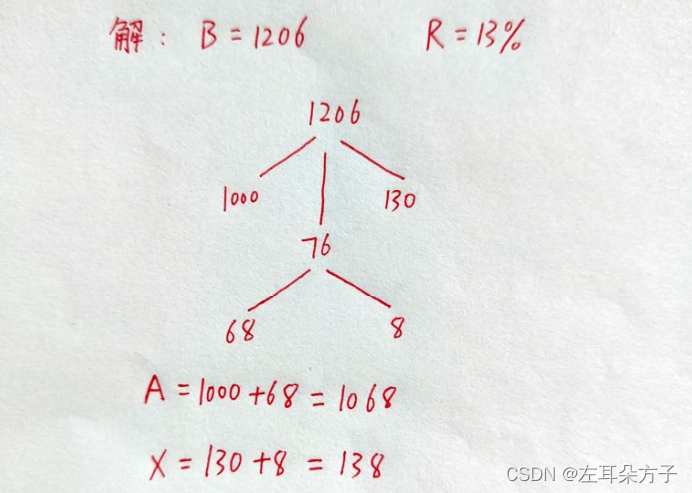

7.本期B = 1206,增长率R = 13%,请求出前期A和变化量X。

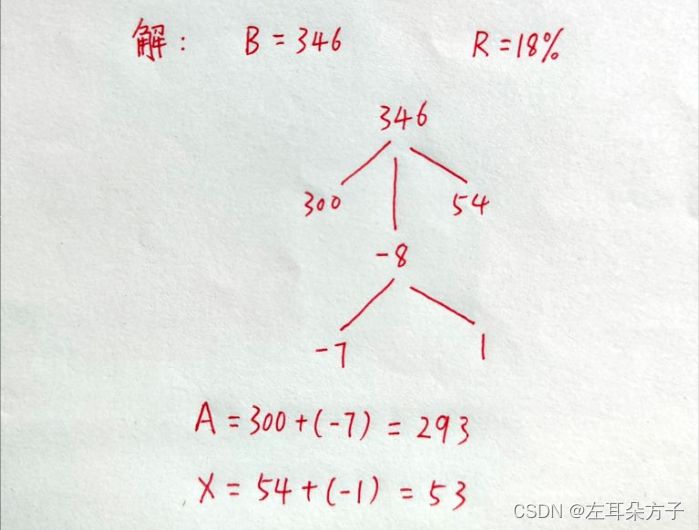

8.本期B = 346,增长率R = 18%,请求出前期A和变化量X。

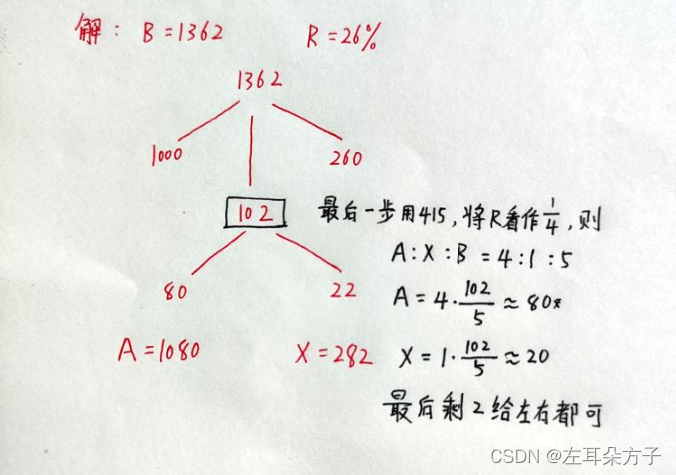

9.本期B = 1362,增长率R = 26%,请求出前期A和变化量X。

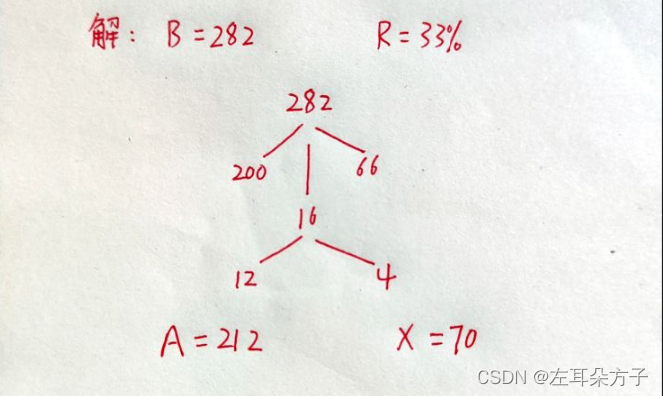

10.本期B = 282,增长率R = 33%,请求出前期A和变化量X。

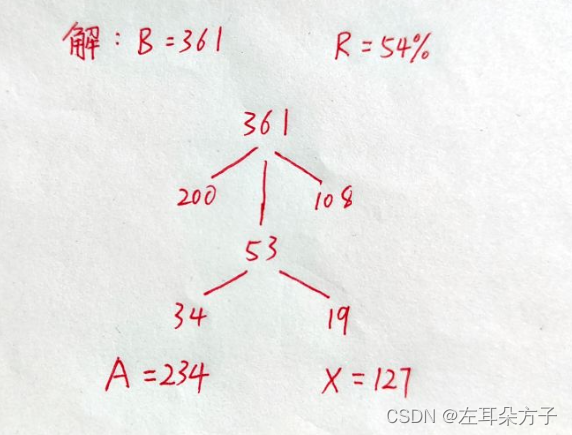

11.本期B = 361,增长率R = 54%,请求出前期A和变化量X。

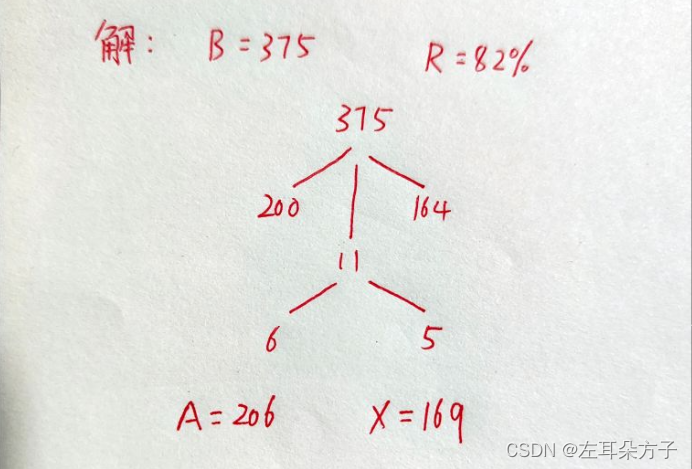

12.本期B = 375,增长率R = 82%,请求出前期A和变化量X。

5700

5700

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言