目录

五、回测篇

断更了那么多天实在抱歉,这些天都在忙着学校的web项目开发以及在找量化实习工作(刚刚收到不通过的消息了....),今天就带大家来认识一些在量化交易的回测中比较常见的名词吧!

(回测:基于历史行情数据,利用交易策略进行模拟交易)

1、 阿尔法α

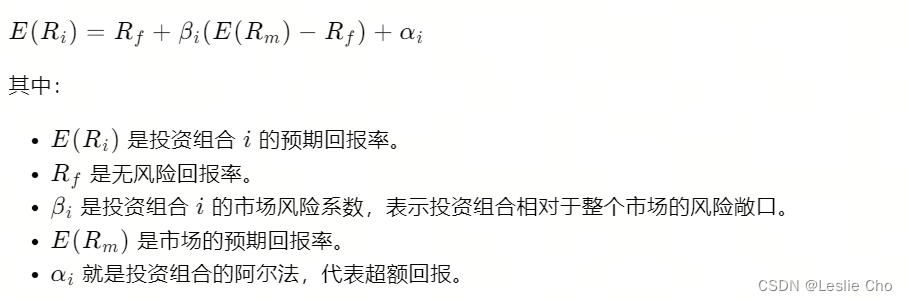

在金融领域,"阿尔法"(Alpha)是一个衡量投资组合或基金经理相对于基准指数表现的指标。它代表了投资组合在调整了市场风险后所获得的超额回报。具体来说,阿尔法是资本资产定价模型(CAPM)中的一个参数,用来量化投资组合的绩效。

资本资产定价模型(CAPM)是一个描述预期回报与市场风险之间关系的模型。根据CAPM,一个投资组合的预期回报可以分解为三个部分:

-

无风险回报率(Risk-free rate):理论上可以在没有风险的情况下获得的最低回报,通常以政府债券的收益率作为代表。

-

市场回报率(Market return):代表整个市场的总体回报,通常以某个广泛的市场指数(如标普500指数)的回报作为代表。

-

阿尔法(Alpha):投资组合相对于市场基准的超额回报或不足回报。如果阿尔法为正,表示投资组合的表现超过了市场基准;如果为负,则表示表现低于市场基准;如果为零,则表示投资组合的表现与市场基准一致。

CAPM模型的公式通常表示为:

2、贝塔β

贝塔(Beta)是衡量个别证券或投资组合相对于整个市场波动性的指标。它反映了市场风险的一个方面,即系统性风险,这是无法通过分散投资来消除的风险。贝塔是资本资产定价模型(CAPM)中的一个核心概念。

以下是关于贝塔的一些关键点:

-

市场波动性:贝塔衡量的是投资组合或资产的回报相对于市场整体回报的波动性。如果一个资产的贝塔为1,那么它的波动性与市场相同。

-

系统性风险:贝塔代表了市场风险,即影响整个市场的事件(如经济衰退、利率变化等)对资产回报的影响。

-

风险比较:贝塔可以用来比较不同资产或投资组合相对于市场的风险水平。贝塔大于1意味着资产的波动性高于市场平均水平,而贝塔小于1则意味着波动性低于市场平均水平。

-

CAPM公式:在CAPM中,贝塔是衡量投资组合或资产相对于市场组合敏感度的指标。

3、夏普比率

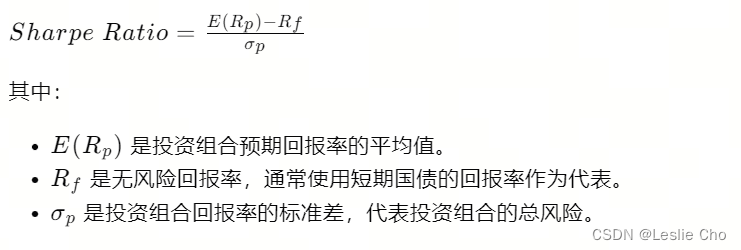

夏普比率(Sharpe Ratio)是由诺贝尔经济学奖得主威廉·夏普(William Sharpe)在1966年提出的,用于衡量投资组合的风险调整后的回报,可以简单理解为单位风险下的超额回报。它是评估投资绩效的一个非常流行的指标,特别是在比较具有不同风险水平的投资时。

夏普比率的核心思想是,投资者应该寻求最大化超额回报与总风险的比值。这里的“超额回报”指的是投资组合的回报率减去无风险回报率,而“总风险”通常是指投资组合回报的波动性,用标准差来衡量。

夏普比率的计算公式如下:

夏普比率的解释如下:

- 正值:如果夏普比率为正,这意味着投资组合的超额回报超过了其风险,投资被认为是有吸引力的。

- 负值:如果夏普比率为负,这意味着投资组合的超额回报低于其风险,投资被认为是不吸引人的。

- 数值大小:夏普比率的数值越大,表明每承担一单位的总风险,投资组合能够产生更多的超额回报。

夏普比率的一些关键点:

-

风险调整:夏普比率考虑了投资的波动性,提供了一种风险调整后的回报评估方式。

-

无风险资产:夏普比率假设投资者可以无风险地借贷资金,无风险回报率通常使用短期国债的回报率。

-

比较基准:夏普比率可以用来比较不同投资组合的绩效,甚至是不同资产类别的绩效。

-

局限性:夏普比率假设回报率呈正态分布,这在实际市场中并不总是成立。此外,它不考虑特定风险,只考虑系统性风险。

-

市场条件:夏普比率可能受到市场条件的影响,如市场波动性的变化。

-

投资选择:投资者和基金经理使用夏普比率来选择投资,以寻求在给定的风险水平下最大化回报。

-

绩效评估:夏普比率是评估基金经理绩效的常用工具,特别是对于那些追求绝对回报的基金。

-

基准比较:投资者经常将投资组合的夏普比率与市场基准(如标普500指数)的夏普比率进行比较。

4、基准收益

超额收益(Excess Return)是指投资组合或资产相对于某个基准指数或无风险回报的额外收益。它衡量的是投资相对于基准或无风险资产的表现,是投资者用来评估投资绩效的一个重要指标。

以下是关于超额收益的一些关键点:

-

基准比较:超额收益通常是通过将投资组合的回报率与某个基准指数(如标普500指数)或无风险回报(如短期国债)的回报率进行比较来计算的。

-

计算方法:

- 相对于基准指数的超额收益计算公式为: 超额收益=投资组合回报率−基准指数回报率超额收益=投资组合回报率−基准指数回报率

- 相对于无风险回报的超额收益计算公式为: 超额收益=投资组合回报率−无风险回报率超额收益=投资组合回报率−无风险回报率

-

正负值:

- 正值:如果超额收益为正,这意味着投资组合的回报率高于基准或无风险回报,投资者实现了超额回报。

- 负值:如果超额收益为负,这意味着投资组合的回报率低于基准或无风险回报,投资者未能实现预期的超额回报。

-

风险调整:超额收益本身不考虑风险因素。为了更全面地评估投资绩效,投资者经常使用夏普比率(Sharpe Ratio)等风险调整后的指标。

-

投资目标:许多投资者和基金经理的目标是实现正的超额收益,即他们的投资回报超过市场基准或无风险回报。

-

市场条件:超额收益可能受到市场条件的影响,如市场波动性、经济周期和利率变化等。

-

投资策略:投资者可能采用不同的策略来实现超额收益,如选股、市场时机选择、资产配置和风险管理等。

-

绩效评估:超额收益是评估基金经理绩效的重要指标之一。投资者经常将基金经理的超额收益与市场基准进行比较,以评估其投资技能。

-

长期视角:评估超额收益时,通常需要一个长期的视角,因为短期内的市场波动可能导致超额收益的波动。

-

风险和成本:在追求超额收益时,投资者需要注意投资策略的风险水平和交易成本,因为这些因素都可能影响最终的投资回报。

5、策略收益

策略收益(Strategy Return)指的是根据特定交易策略执行后所获得的回报。这个概念在量化交易和投资分析中非常重要,因为它直接关联到策略的有效性和盈利能力。以下是关于策略收益的一些关键点:

-

定义:策略收益是按照特定交易策略买卖金融资产后,投资组合价值的增加或减少。

-

计算方法:策略收益可以通过计算策略执行前后投资组合价值的变化来得出。

-

净收益:策略收益通常包括所有收入(如股息、利息)和资本增值(或损失)。

-

时间框架:策略收益可以根据不同的时间框架来计算,如日收益、月收益、年收益等。

-

风险调整:评估策略收益时,重要的是要考虑与收益相对应的风险水平。风险调整后的收益指标,如夏普比率,可以提供更全面的绩效评估。

-

交易成本:实际的策略收益应考虑交易成本,包括佣金、滑点、市场冲击成本等。

-

绩效评估:策略收益是评估投资策略绩效的基础,但通常需要结合其他指标,如最大回撤、夏普比率等,进行综合评估。

-

实际应用:策略收益的实际表现可能受到市场条件、流动性、投资者行为等多种因素的影响。

-

持续性:策略收益的持续性是评估策略长期有效性的关键,一个好的策略应该能够在不同的市场环境下持续产生正收益。

-

多样化:策略收益的稳定性可以通过投资组合的多样化来提高,以减少特定资产或市场的风险敞口。

-

透明度:策略的透明度对于评估策略收益至关重要,投资者需要清楚地了解策略的工作原理、风险和潜在回报。

6、超额收益

超额收益(Excess Return)是指投资组合或资产相对于某个基准指数或无风险回报的额外收益。它衡量的是投资相对于基准或无风险资产的表现,是投资者用来评估投资绩效的一个重要指标。

以下是关于超额收益的一些关键点:

-

基准比较:超额收益通常是通过将投资组合的回报率与某个基准指数(如标普500指数)或无风险回报(如短期国债)的回报率进行比较来计算的。

-

计算方法:

- 相对于基准指数的超额收益计算公式为: 超额收益=投资组合回报率−基准指数回报率超额收益=投资组合回报率−基准指数回报率

- 相对于无风险回报的超额收益计算公式为: 超额收益=投资组合回报率−无风险回报率超额收益=投资组合回报率−无风险回报率

-

正负值:

- 正值:如果超额收益为正,这意味着投资组合的回报率高于基准或无风险回报,投资者实现了超额回报。

- 负值:如果超额收益为负,这意味着投资组合的回报率低于基准或无风险回报,投资者未能实现预期的超额回报。

-

风险调整:超额收益本身不考虑风险因素。为了更全面地评估投资绩效,投资者经常使用夏普比率(Sharpe Ratio)等风险调整后的指标。

-

投资目标:许多投资者和基金经理的目标是实现正的超额收益,即他们的投资回报超过市场基准或无风险回报。

-

市场条件:超额收益可能受到市场条件的影响,如市场波动性、经济周期和利率变化等。

-

绩效评估:超额收益是评估基金经理绩效的重要指标之一。投资者经常将基金经理的超额收益与市场基准进行比较,以评估其投资技能。

-

长期视角:评估超额收益时,通常需要一个长期的视角,因为短期内的市场波动可能导致超额收益的波动。

7、年化收益

年化收益(Annualized Return)是指将投资在一定时期内获得的收益换算成一年期的收益率。这个指标帮助投资者了解,如果将该时期的收益保持不变,那么一年内可以获得的收益是多少。年化收益尤其适用于比较不同时间长度的投资表现,例如将几个月的短期投资回报与长期投资的回报进行比较。

以下是关于年化收益的一些关键点:

-

计算方法:年化收益通常通过以下公式计算:

其中,n 是投资期限的年数。

其中,n 是投资期限的年数。 -

简化公式:如果投资期限为一年,年化收益可以直接计算为:

-

复利效应:年化收益考虑了复利效应,即收益再投资产生的额外收益。

-

时间加权:年化收益是时间加权的,这意味着它考虑了资金在不同时间的投资表现,而不是平均每个时间点的收益。

-

风险调整:尽管年化收益提供了一个统一的比较基准,但它本身不提供关于风险水平的信息。投资者经常将年化收益与风险调整后的指标(如夏普比率)结合使用。

-

投资期限:年化收益的计算依赖于投资期限,较短期限的年化收益可能无法准确反映长期投资的表现。

-

波动性:年化收益不考虑投资回报的波动性,因此高波动性的投资可能在短期内产生高年化收益,但长期稳定性未知。

-

长期视角:尽管年化收益是一个有用的指标,但它不能保证未来的表现。投资者应考虑长期投资目标和市场条件。

-

非线性市场:在非线性市场条件下,如市场泡沫或崩溃,年化收益可能无法准确反映实际的投资体验。

-

税务和费用:年化收益通常不考虑税务影响和交易费用,这些因素都可能对实际收益产生影响。

-

投资决策:投资者在做出投资决策时,应将年化收益与其他相关指标和市场分析结合起来,以获得全面的视角。

8、最大回撤

最大回撤(Maximum Drawdown,简称MDD)是衡量投资组合或资产在特定时间内从峰值到谷值的最大跌幅,它是评估投资风险的关键指标之一。最大回撤反映了投资可能面临的最糟糕情况,对于风险管理和资金安全具有重要意义。

以下是关于最大回撤的一些关键点:

-

定义:最大回撤是指投资组合在选定时间范围内的最大峰谷差,即从最高点下跌到最低点的最大幅度。

-

计算方法:

- 首先确定投资组合价值的最高点(峰值)和随后的最低点(谷值)。

- 最大回撤的计算公式为:

-

时间框架:最大回撤的计算可以基于不同的时间框架,如过去一年、三年或自投资开始以来。

-

风险度量:最大回撤是衡量投资风险的一种方式,特别是对于不希望承受大幅度资金损失的投资者。

-

市场波动性:最大回撤与市场的波动性密切相关,波动性越大的市场,最大回撤可能也越大。

-

非线性:最大回撤并不考虑时间因素,即使回撤发生在很久以前,只要没有被更大的回撤超越,它仍然是最大回撤。

-

恢复时间:除了最大回撤的幅度,投资者还应关注从谷值恢复到峰值或初始水平所需的时间。

-

其他风险指标:最大回撤应与其他风险度量指标(如波动率、贝塔系数等)结合使用,以获得全面的风险评估。

-

税务和费用:最大回撤的计算通常不考虑税务和交易费用的影响。

-

投资目标:投资者的风险承受能力和投资目标对最大回撤的容忍度有直接影响。

9、索提诺比率

索提诺比率(Sortino Ratio)是一个类似于夏普比率(Sharpe Ratio)的风险调整收益指标,但它在计算时只考虑了不利的波动性,即投资回报的下行波动。索提诺比率由经济学家弗兰克·A·索提诺(Frank A. Sortino)在1994年提出,它被用来衡量投资组合相对于其下行波动的超额回报。

以下是关于索提诺比率的一些关键点:

-

下行波动:与夏普比率不同,索提诺比率只关注投资组合的下行波动,即那些低于预设目标回报率的波动。

-

计算方法:

- 首先确定投资组合的预期回报率(E(R_p)),无风险回报率(R_f),以及投资组合的下行波动率(σ_d)。

- 索提诺比率的计算公式为:

-

风险度量:索提诺比率使用下行波动率(σ_d)作为风险度量,它是投资回报率低于无风险回报率的概率标准差。

-

风险厌恶:相比于夏普比率,索提诺比率更加关注投资者对下行风险的厌恶。

-

绩效评估:索提诺比率常用于评估基金经理或投资策略的绩效,尤其是在那些对下行风险特别敏感的投资环境中。

-

局限性:索提诺比率的一个局限性是它依赖于一个预设的目标回报率,这个目标回报率的选择可能会影响比率的计算结果。

-

投资决策:投资者可以根据索提诺比率来选择那些在控制下行风险方面表现更好的投资策略。

1550

1550

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言