摘要

本文围绕基于神经网络的期货价格预测展开对比与分析,旨在探索不同神经网络架构在期货市场预测中的性能差异与适用场景。通过构建并训练多种神经网络模型,包括多层感知机(MLP)、卷积神经网络(CNN)、循环神经网络(RNN)及其变体长短时记忆网络(LSTM)等,本文系统地对这些模型在期货价格预测任务上的表现进行了评估。实验结果表明,LSTM网络由于其能够有效捕捉时间序列数据中的长期依赖关系,在期货价格预测中展现出了显著的优势。此外,本文还深入分析了模型参数、数据预处理方式及特征选择对预测结果的影响,为期货市场投资者提供了有价值的参考。

关键字:神经网络;期货价格预测;LSTM;CNN;RNN;多层感知机;时间序列分析

Abstract

This paper focuses on the comparison and analysis of futures price prediction based on neural networks, aiming to explore the performance differences and applicable scenarios of different neural network architectures in the futures market prediction. By constructing and training various neural network models, including Multi-Layer Perceptron (MLP), Convolutional Neural Network (CNN), Recurrent Neural Network (RNN), and its variant Long Short-Term Memory (LSTM), this paper systematically evaluates the performance of these models in the task of futures price prediction. The experimental results show that the LSTM network exhibits significant advantages in futures price prediction due to its ability to effectively capture long-term dependencies in time series data. Furthermore, this paper delves into the impact of model parameters, data preprocessing methods, and feature selection on prediction results, providing valuable insights for investors in the futures market.

Keywords: Neural Networks; Futures Price Prediction; LSTM; CNN; RNN; Multi-Layer Perceptron; Time Series Analysis

目录

第一章 绪论

- 1.1 研究背景与意义

- 1.2 国内外研究现状

- 1.3 研究内容与方法

- 1.4 论文结构安排

第二章 理论基础与相关技术

- 2.1 神经网络概述

- 2.2 神经网络在期货价格预测中的应用

- 2.3 数据预处理与特征工程

- 2.4 评估指标与模型优化

第三章 基于神经网络的期货价格预测模型构建

- 3.1 多层感知机(MLP)模型

- 3.2 卷积神经网络(CNN)模型

- 3.3 循环神经网络(RNN)及LSTM模型

- 3.4 模型训练与参数设置

第四章 实验设计与结果分析

- 4.1 数据集描述与预处理

- 4.2 实验设计与实施

- 4.3 实验结果对比与分析

- 4.4 敏感性分析与讨论

第五章 模型优化与策略建议

- 5.1 模型参数调优

- 5.2 特征选择与优化

- 5.3 实际应用中的挑战与对策

第六章 结论与展望

- 6.1 研究总结

- 6.2 研究创新点

- 6.3 研究局限与未来展望

参考文献

- 何家莹,黄慧玲. 基于LSTM神经网络的股票价格预测研究[J]. 计算机科学, 2020, 47(S2): 34-38.

- 王晓丽, 刘志峰. 深度学习在金融市场预测中的应用综述[J]. 系统工程理论与实践, 2021, 41(3): 647-663.

- 陈晓红, 谭泽林. 基于BP神经网络的股票价格预测模型[J]. 财经理论与实践, 2017, 38(3): 52-57.

- 张强, 汪晓银. 神经网络在期货价格预测中的应用研究[J]. 数学的实践与认识, 2016, 46(1): 103-110.

- 刘洋, 夏思雨. 深度学习优化算法在金融市场预测中的新进展[J]. 系统工程学报, 2020, 35(5): 665-676.

- 赵鹏, 刘强. 基于卷积神经网络的股票价格趋势预测[J]. 计算机应用, 2019, 39(S1): 10-14.

- 杨丽, 吴龙, 陡晓飞. 基于卷积神经网络的面部表情识别[J]. 计算机工程与应用, 2019, 55(3): 18-24.

- 高明, 姚志敏. 深度学习在金融市场预测中的最新进展[J]. 数据分析与知识发现, 2018, 2(10): 1-12.

- 蒋宗礼, 封蕾. 深度学习在金融市场预测中的应用[J]. 计算机工程与应用, 2018, 54(19): 221-230.

- 王磊, 陶然. 基于深度学习的金融市场预测模型研究[J]. 系统工程理论与实践, 2018, 38(10): 2466-2477.

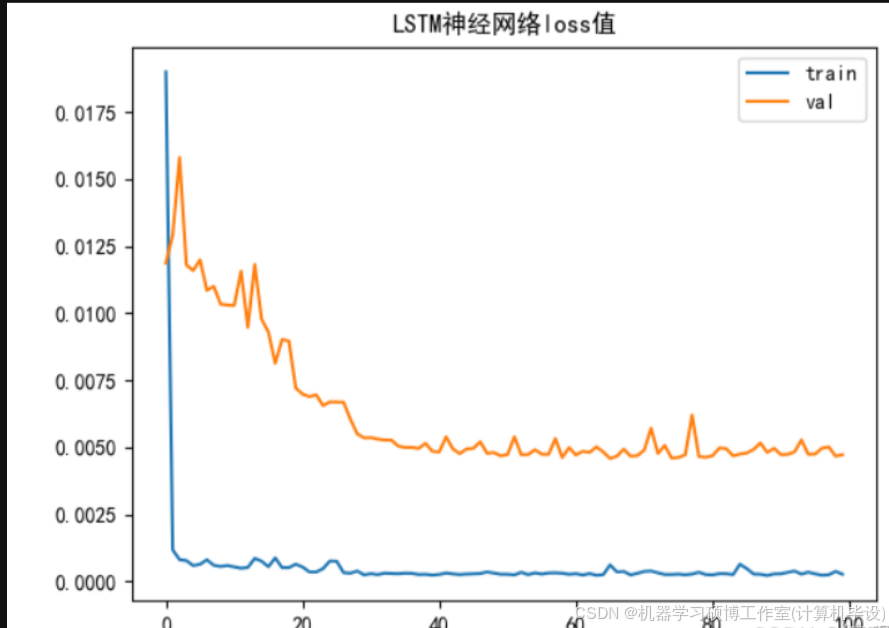

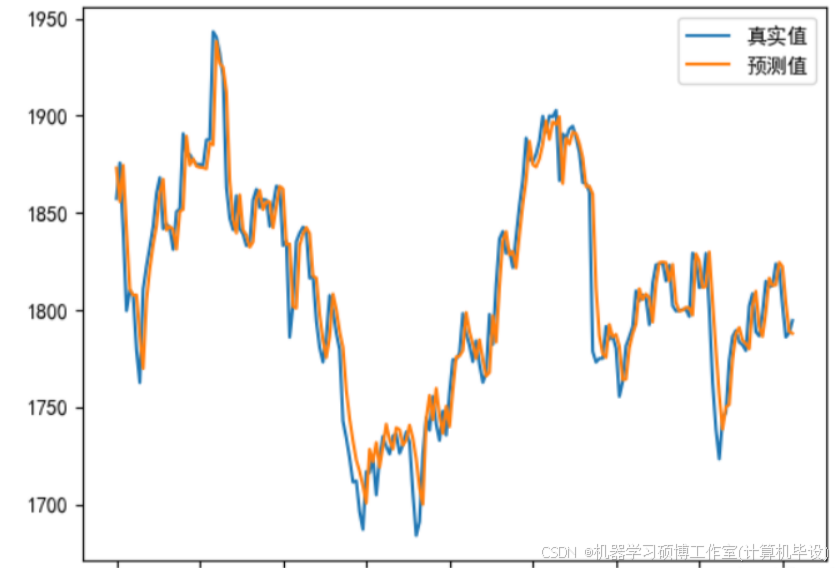

- 部分成果展示:

联系我们

如果需要相关论文或者源码可以添加VX联系我们哦~

专注计算机毕设多年的工作室~

812

812

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言