一、线性回归模型(linear regression model)

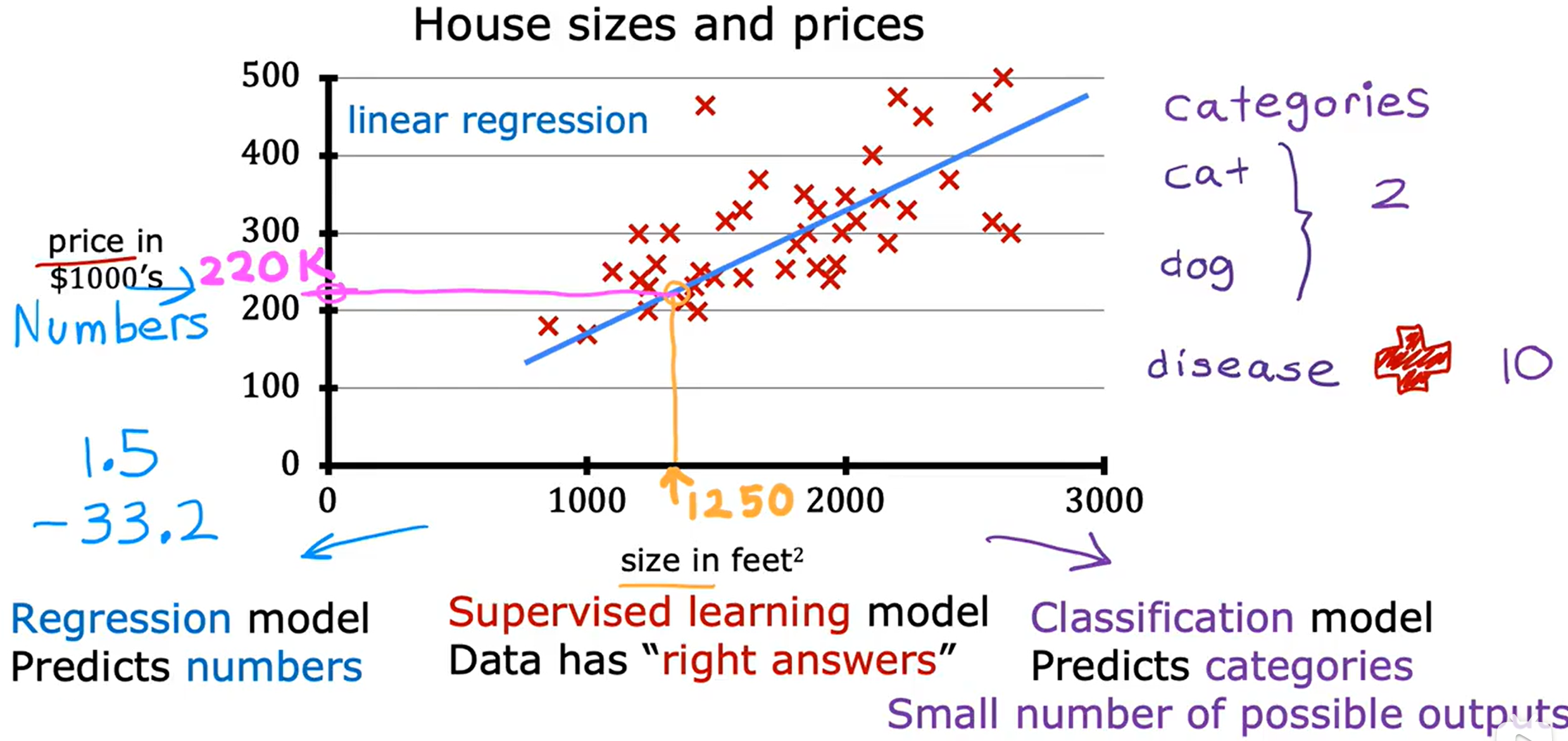

该图再次解释了,在回归问题中,模型可以输出无限多可能的数据,而在分类问题中,模型会输出一组离散的、有限的可能输出。

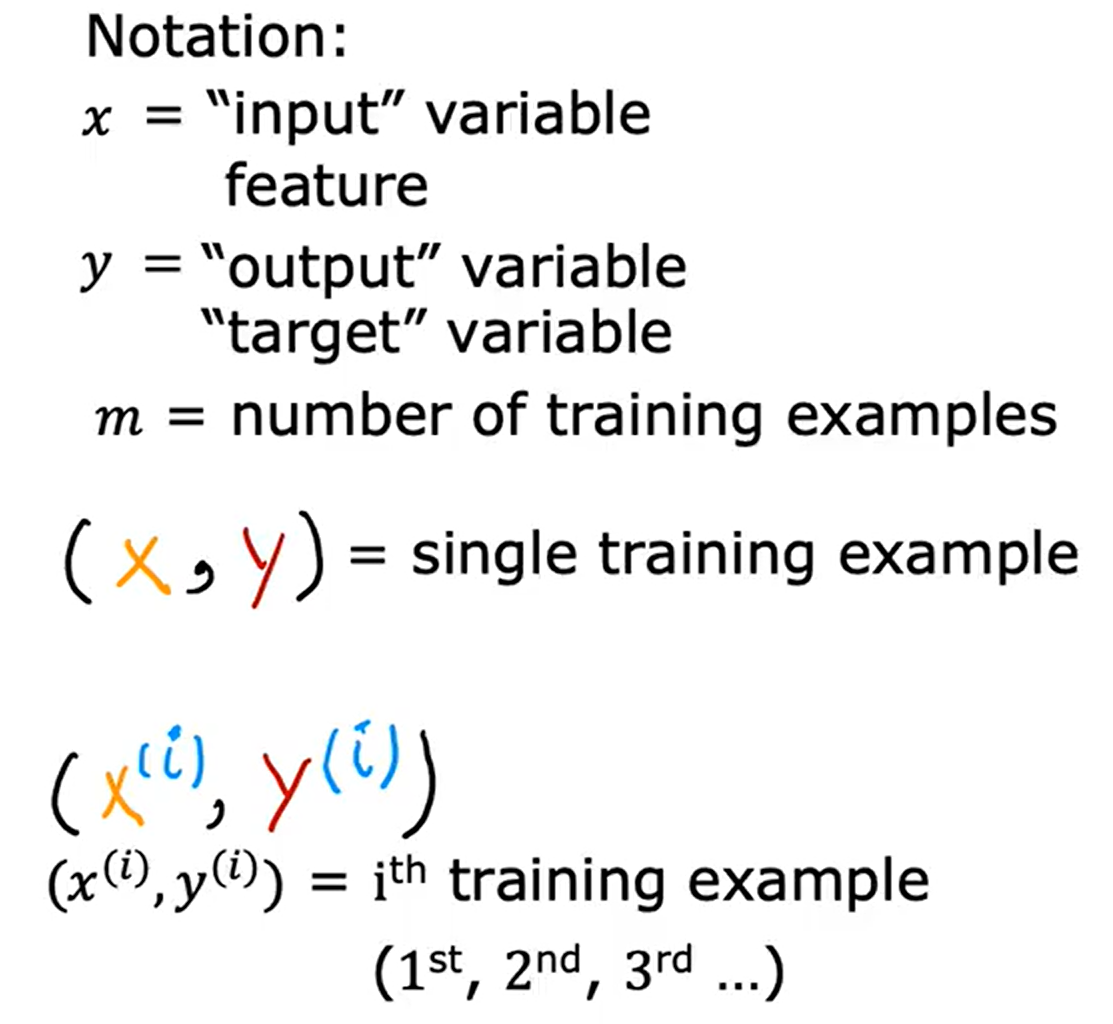

机器学习的标准符号:

x:输入变量 / 特征 y:输出变量 / 目标变量 m: 训练样本的数量 (x, y):单个训练样本 (x⁽ⁱ⁾,y⁽ⁱ⁾): 第i个训练样本

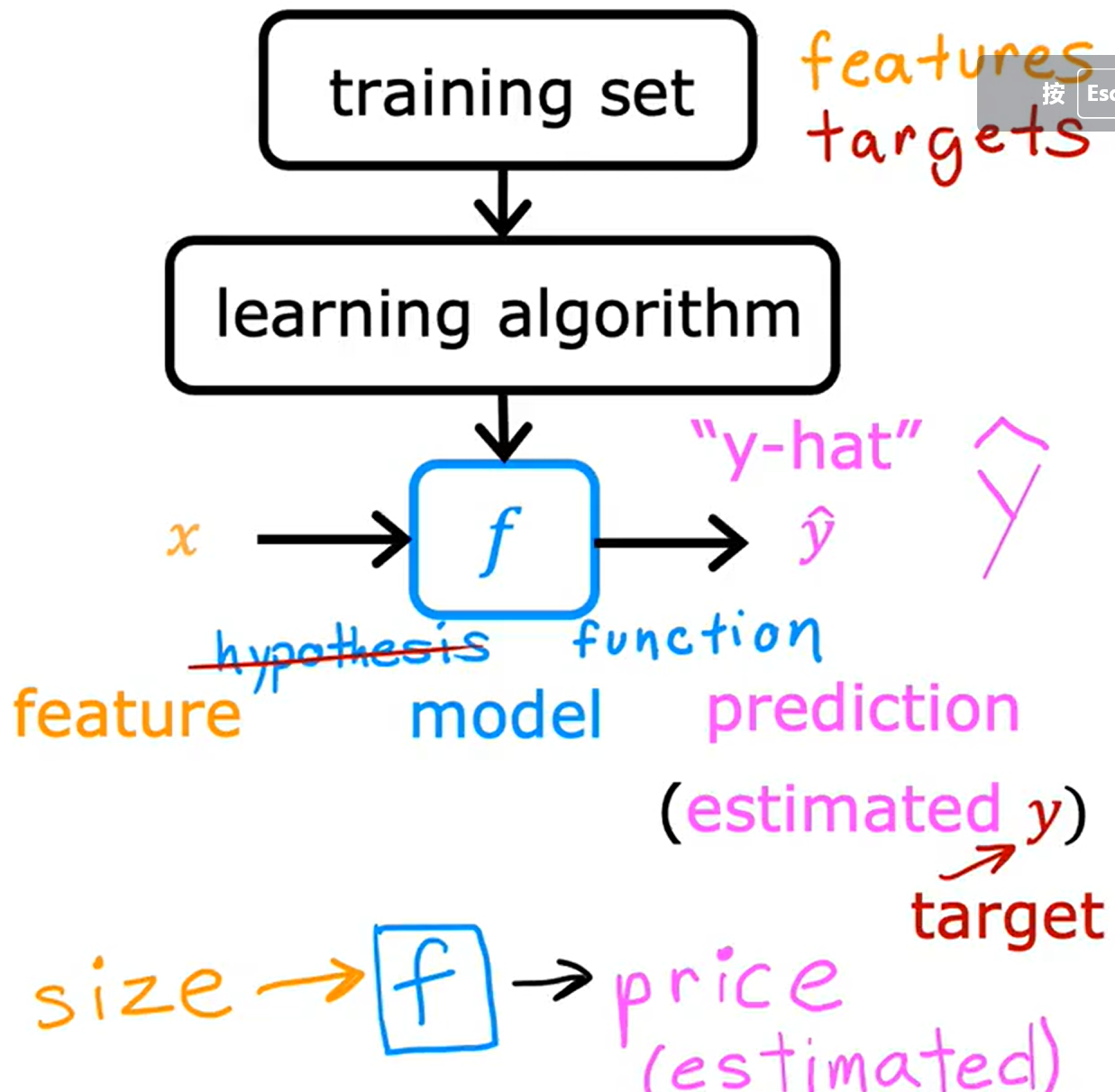

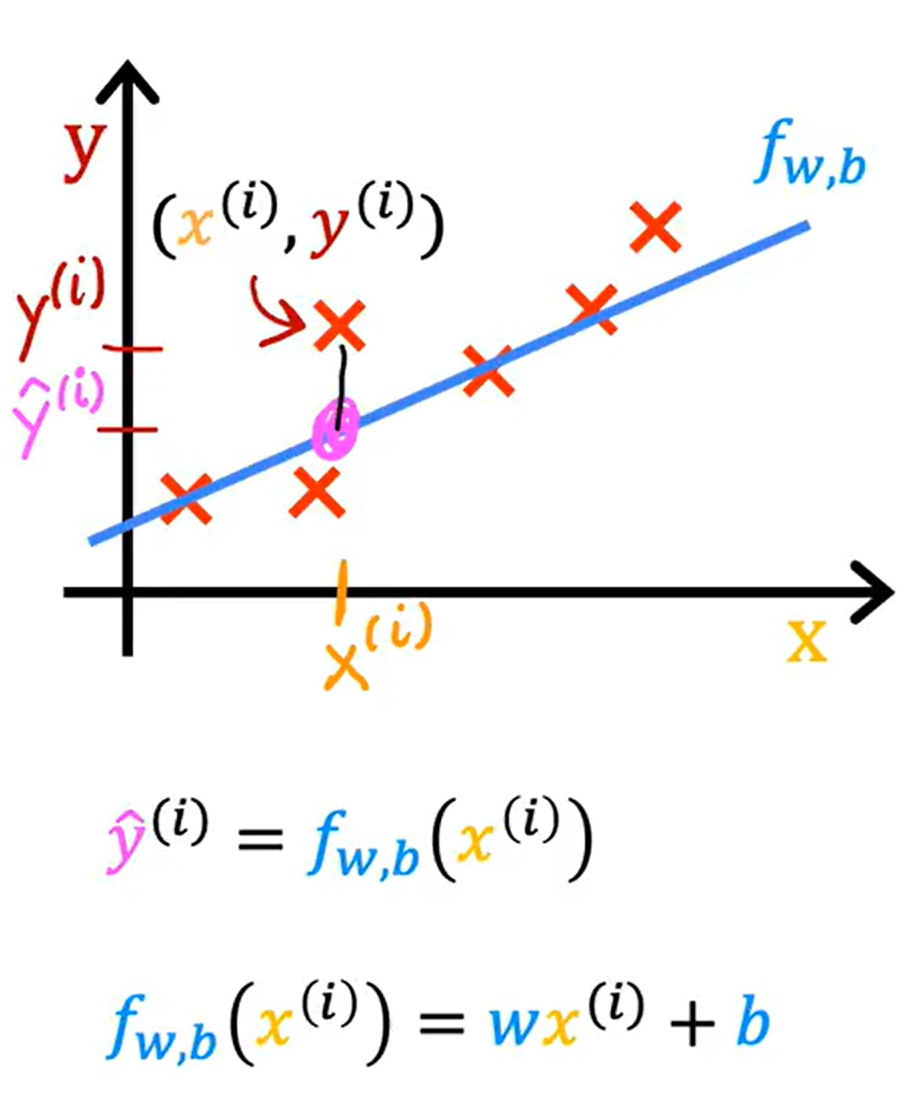

单变量线性回归模型的流程图和示例:

将训练样本集输入到学习算法中,再通过函数f即模型,输出一个 ŷ(y-hat)即真实值y的估计值,ŷ可能是真实值也可能不是真实值

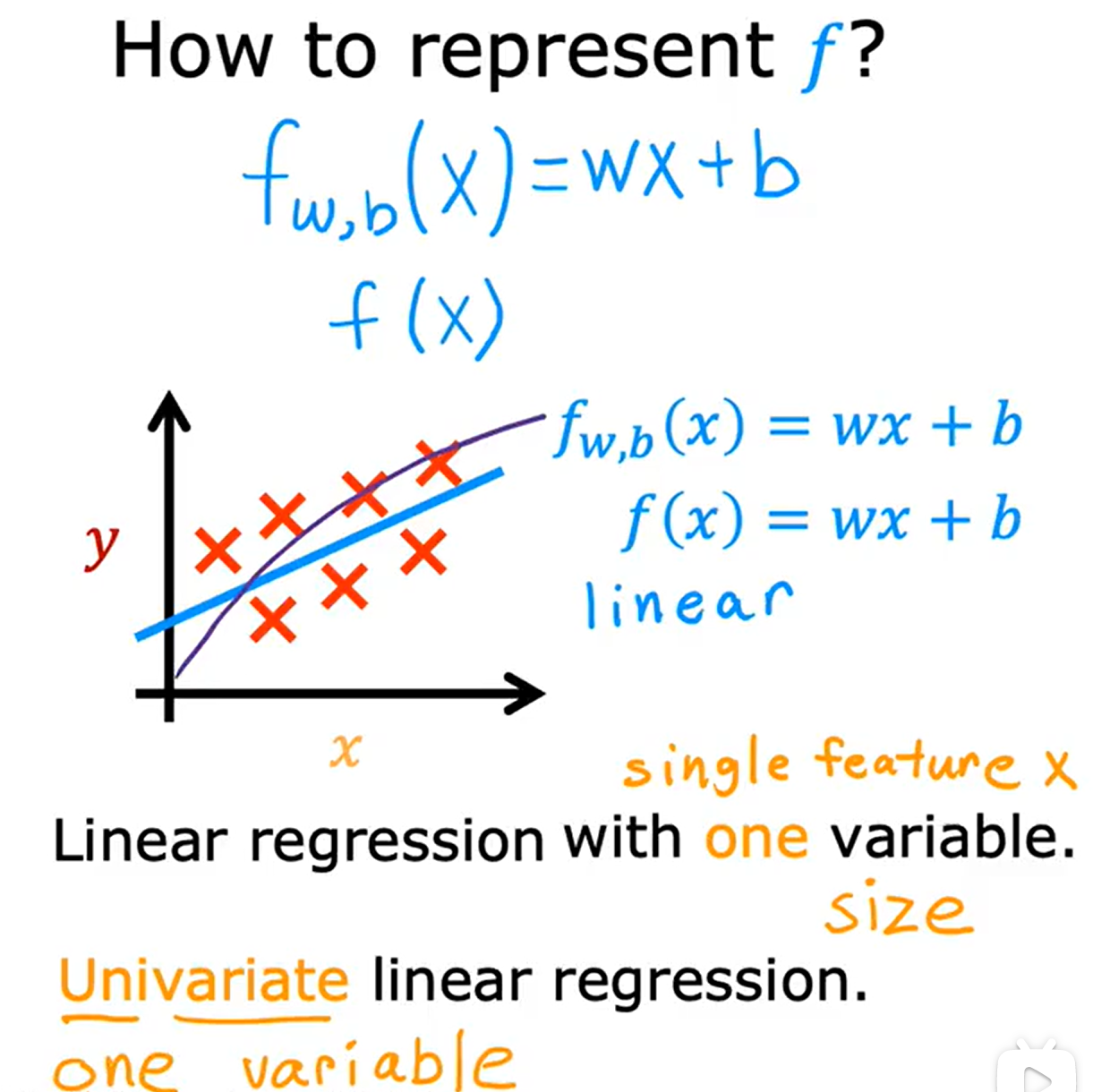

本例中,只有一个x为单一变量,w和b为模型的参数也可以称为权重或者系数,是可以改变的定值(参数可以任意改变,但最终它是一个可知量,区别于未知的变量),所以该模型也成为单变量线性回归模型(univariate linear regression model)

为了实现线性回归,我们必须构建一个代价函数,代价函数通常用于线性回归和训练人工智能模型,通过代价函数我们将知晓模型的运行情况,以便于我们更好地进行模型训练。

二、代价函数(cost function)

代价函数的定义:

用来衡量模型在所有训练数据上的表现的函数。它的目标是量化模型的预测与实际标签之间的差距,从而为优化算法提供反馈,帮助模型调整参数以提高预测准确性。

回归问题中的代价函数:

我们假设一个函数f(x),其表达式为:

当我们输入x⁽ⁱ⁾时,根据之前的分析,我们将得到ŷ⁽ⁱ⁾,这个估计值ŷ⁽ⁱ⁾与y⁽ⁱ⁾(真实值)的差为误差(error),将其平方后再求和得到残差平方和(RSS),表达式为:

到这里为什么我们不用绝对值来表示这个误差值呢?

对于误差取绝对值再求和的确方便了初期的求和计算,但是它将会产生下列的几个问题

1.数学上的可导性:

平方的函数是光滑的且可导的,这对于优化算法(例如梯度下降)非常重要。在最小化RSS时,通常需要计算导数,如果使用绝对值,绝对值函数在0点不可导,这会导致在优化过程中出现不连续点,使得算法难以稳定收敛。

2.惩罚大偏差:

平方会对较大的残差(即预测值与真实值之间的差异)给予更高的惩罚,这使得模型更倾向于减少大错误,而不仅仅是小错误。这样可以提高模型在整体上的拟合效果,避免某些异常值(离群点)对结果产生较小的影响。

3.数学简便性:

对于平方的残差,解析求解(比如最小二乘法中的正规方程)比较简洁。使用绝对值会导致没有封闭解,并且在数学推导和计算上会变得复杂,因此平方更常用于实际应用中。

4.一致性和对称性:

对于每个数据点,残差的平方是对正误差和负误差一视同仁的。绝对值虽然也有这个特性,但平方的计算性质更加简洁且容易进行优化。

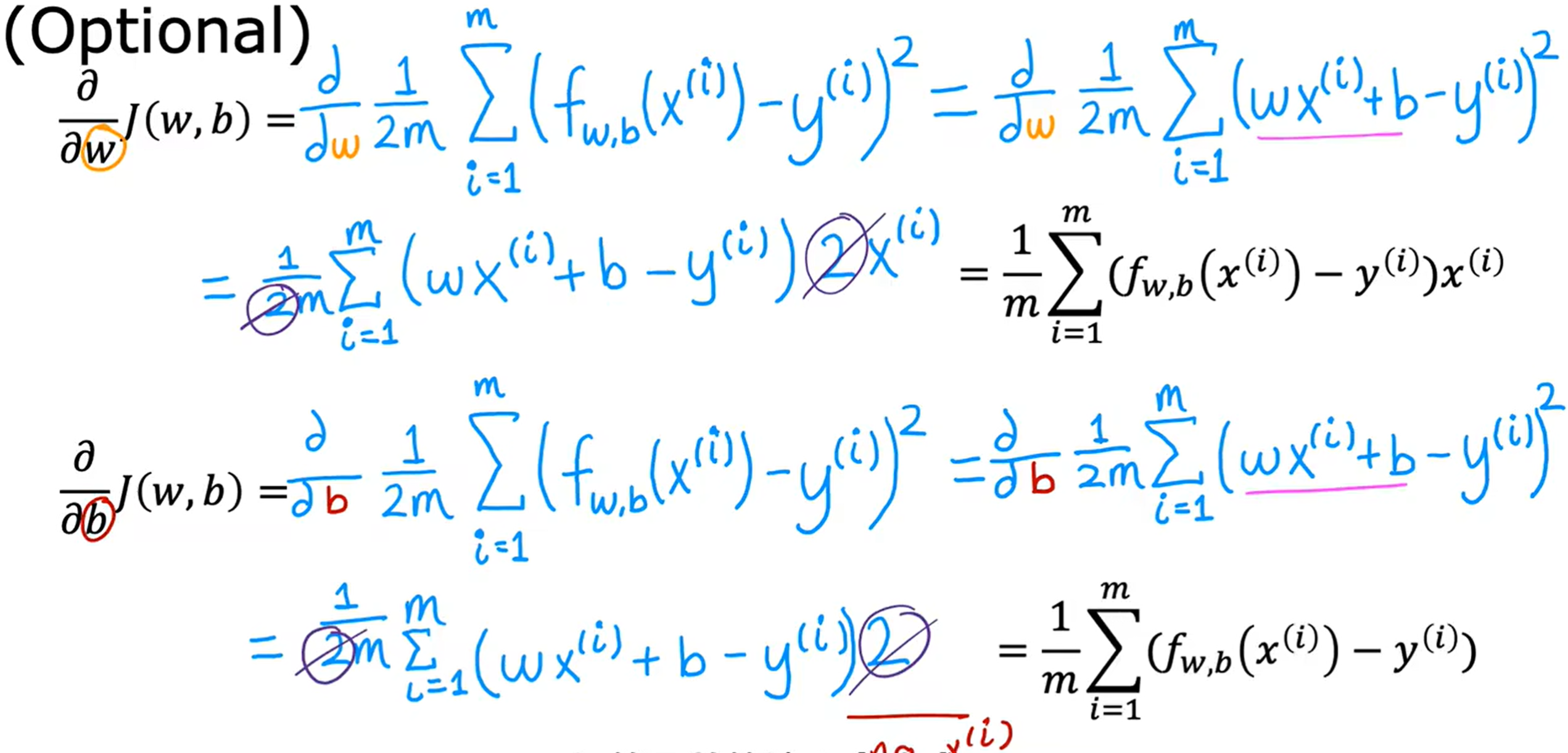

再将残差平方和除以2m,即得到代价函数J(a,b)其表达式为:

变式为:

在这里除以m是为了让代价函数值不会随训练样本集的大小m的变大而变大(即计算平均平方误差或平均损失,使得代价函数与样本量无关),除以2是在之后计算其导数求梯度时简化数学公式。该代价函数是迄今为止线性回归最常用的函数。

我们的目标是让该函数值变小,使得模型的预测尽可能接近真实值。

2025.4.22

代价函数的直观理解:

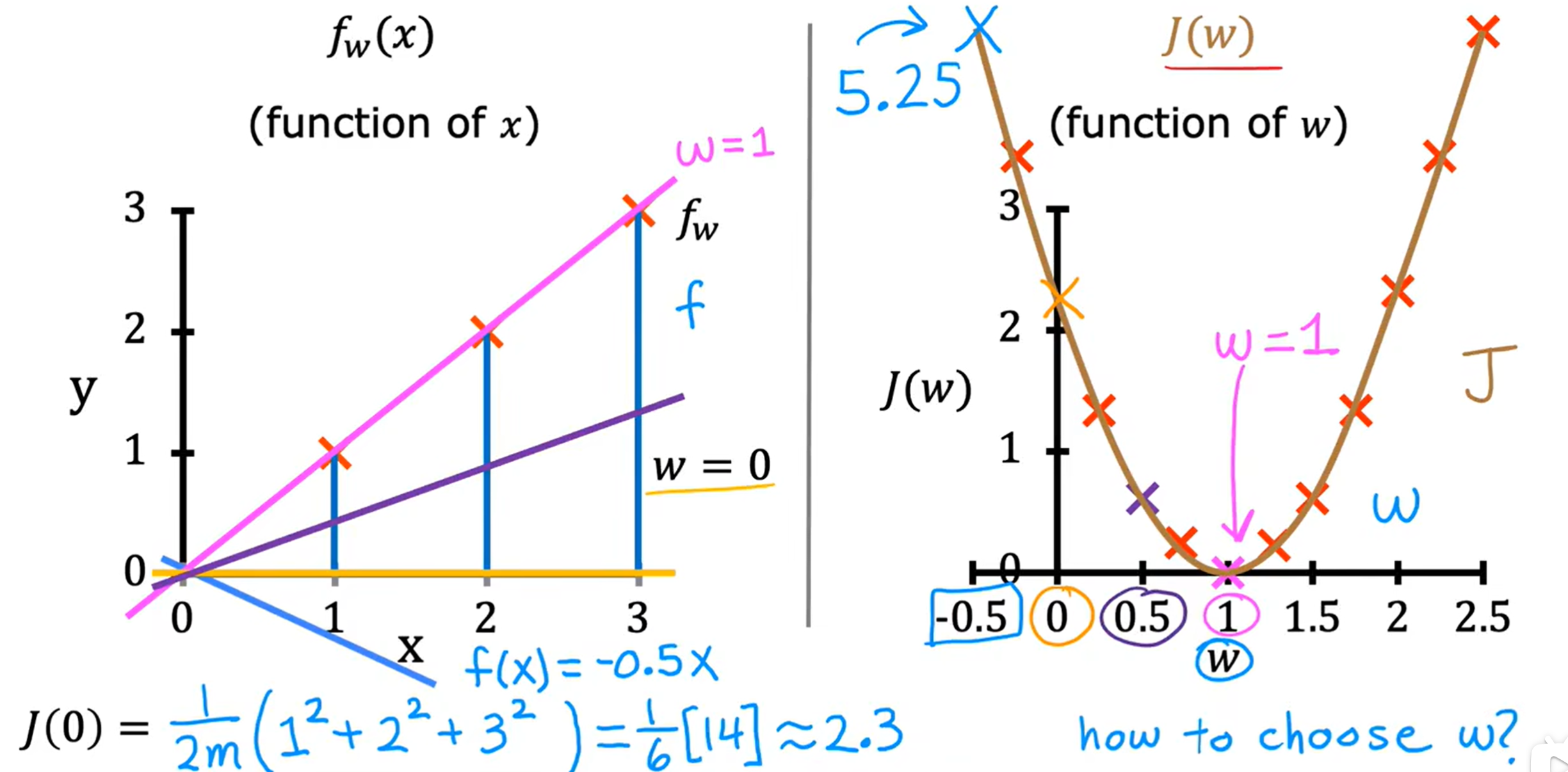

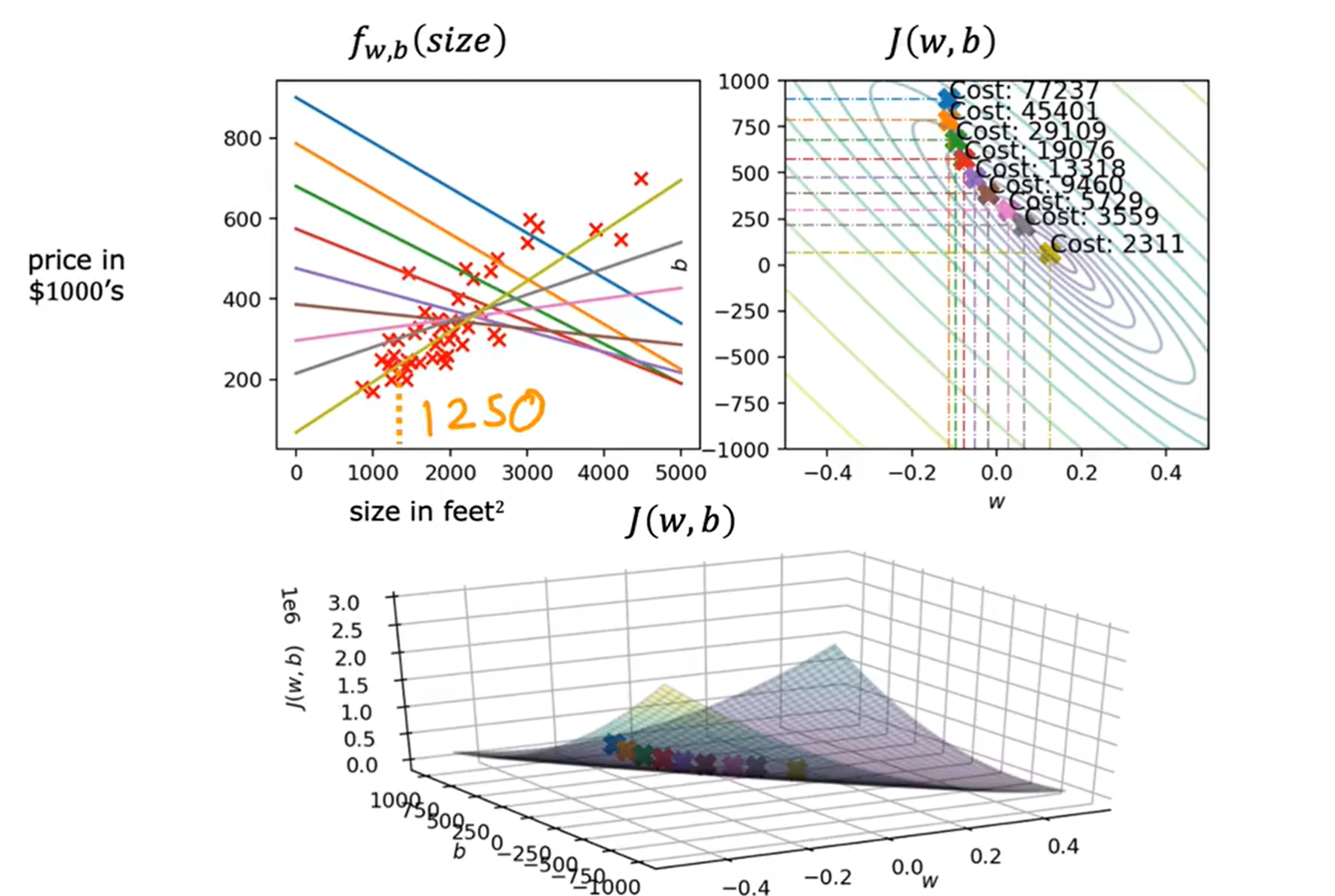

令b = 0,此时函数f(x)=wx,J(w,b) = J(w),左图绘制了的随着w的变化,函数f(x)的不同图像,右图函数J(w)是关于w的函数,表达式为,当我们分别取w = -0.5,0,0.5,1时,J(a) 分别取值5.25,2.33,0.58,0

由于我们的目标是让该函数值变小,通过不同的取值后绘图,可得J(a)的图像,通过观察我们可以得出,当且仅当w = 1时,J(w)有最小值0,此时模型的预测最接近真实值,拟合度最高。

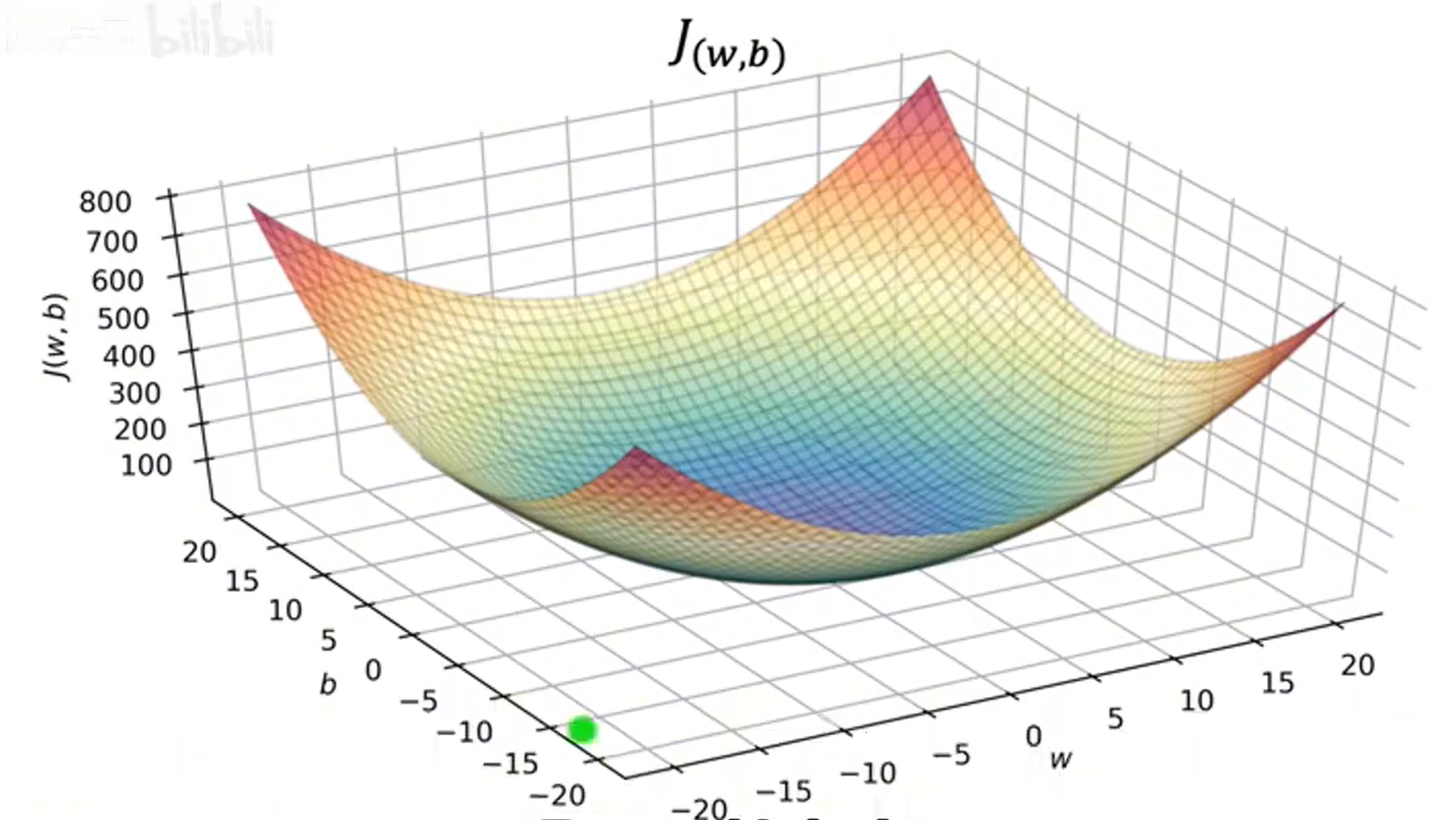

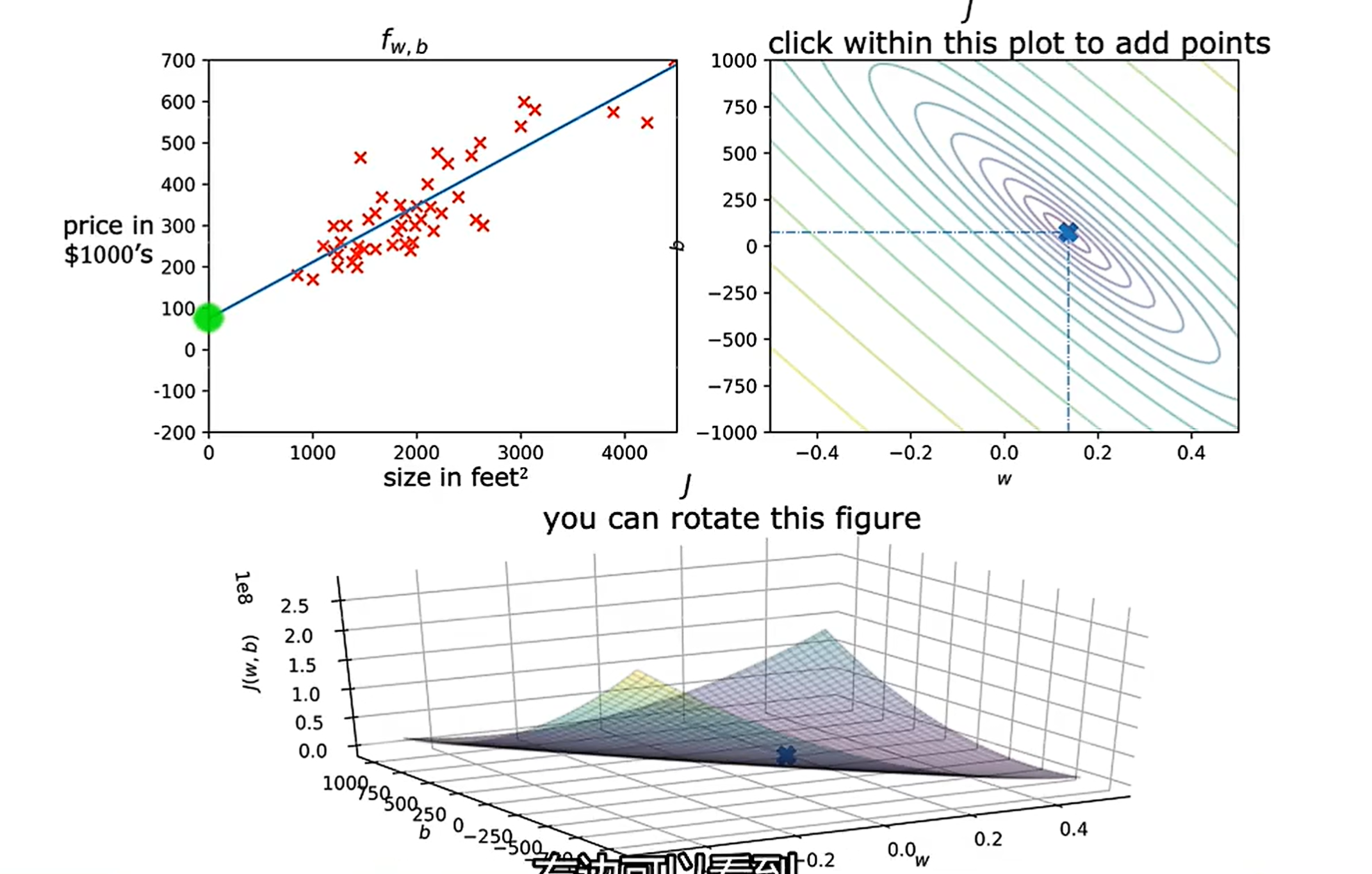

当b不为零时,对于J(w,b)函数,它有两个变量w和b,此时J(w,b)的图像将呈现三维化(可以理解为先确定一个参量,绘制其图像后再沿着另一个参量的取值范围做积分,无限条线连接成为一个面),如下图所示。

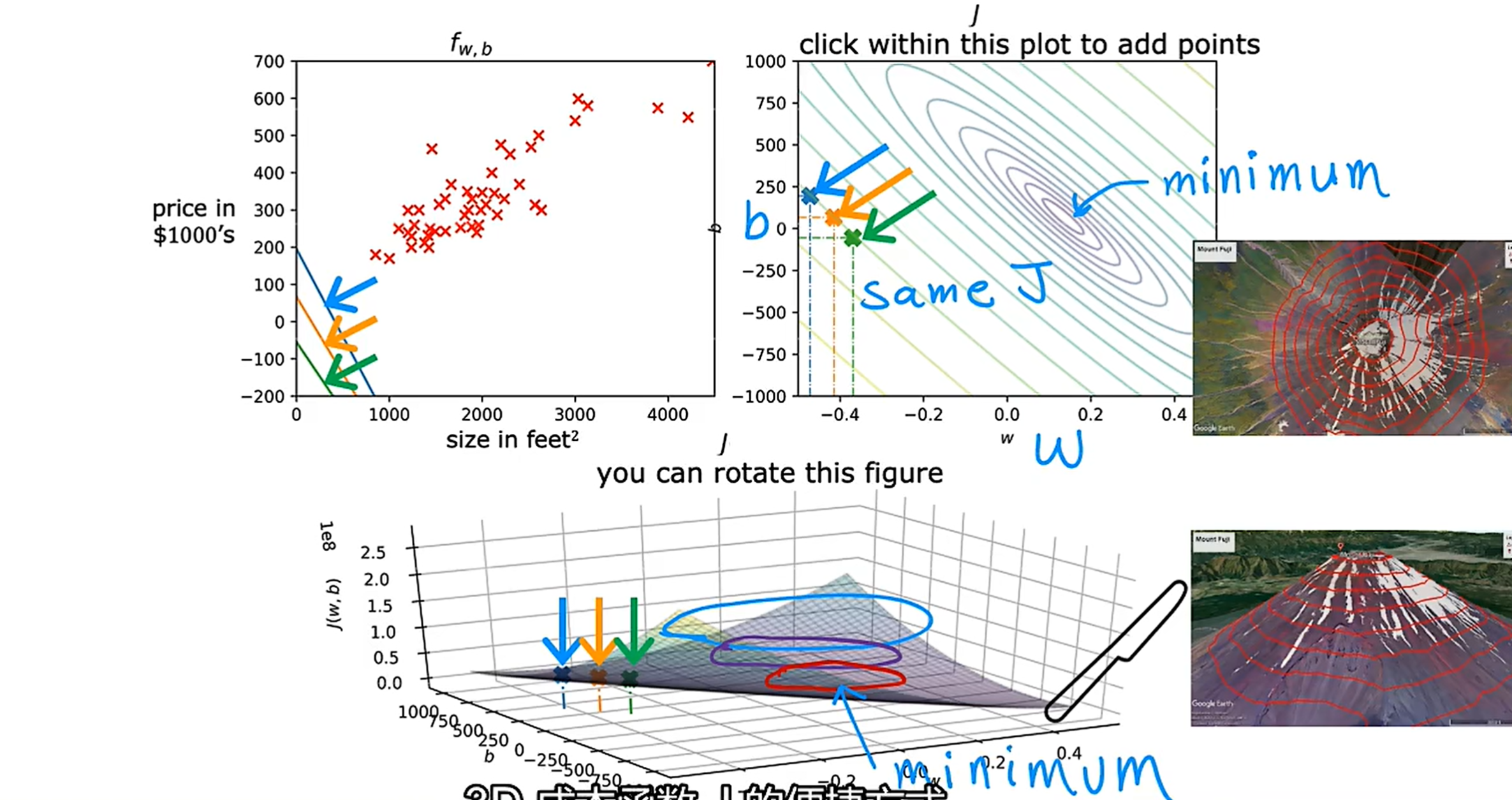

如果使用等高线图来进行图像分析,如下图

坐标系1中的三根颜色的线分别代表不同的拟合函数,坐标系2每个椭圆形的线代表了一个等高线,在该椭圆上的任意一点的值都相同,最小的椭圆的中心代表了等高线的极值,配合坐标系3可以确认其为J(w,b)的最小值,该点的a和b的参数值可以通过坐标系2得出,同时这两个参数所确定的 也是拟合效果最好的一条直线,此时模型的预测最接近真实值。如下图。

尽管这样可以非常直观的显示J(w,b)的图像,以及可以很方便地找出最合适的参数w和b,但是当函数f(x)变得复杂,参数变多时(大于两个时),我们必须使用梯度下降算法,编写代码帮助我们找出最合适的参数。

2025.4.23

三、梯度下降(gradient descent)

梯度下降的定义:通过计算代价函数相对于模型参数的梯度,沿着梯度的反方向调整参数,使得代价函数的值逐步减小,再通过不断迭代,最终找到使代价函数最小的参数。

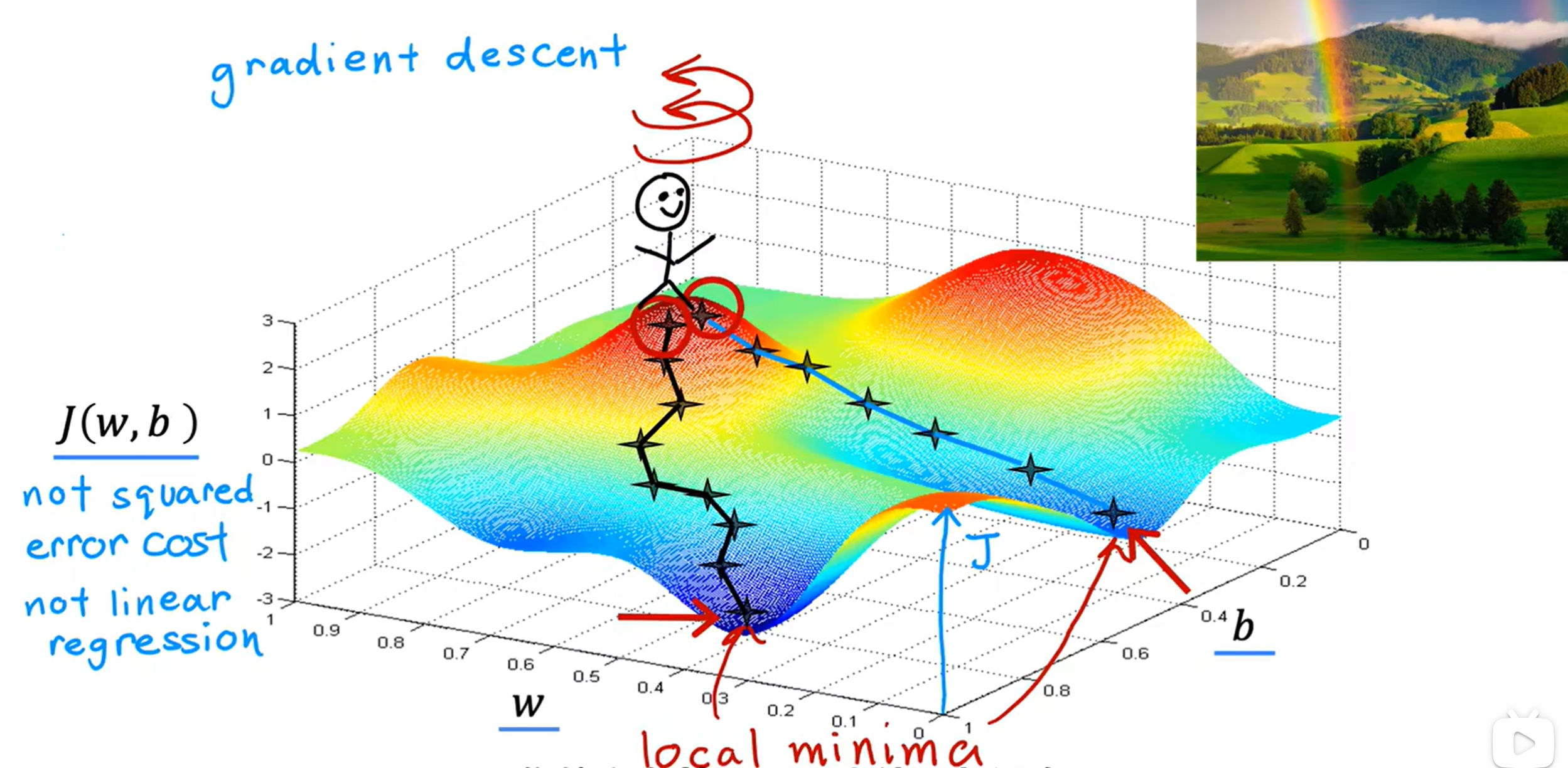

梯度下降算法的示例:

从起点开始,选择一个方向然后每次我们都选择向下变化率最大的方向,向下走,然后重新计算向下变化率最大的方向,一直走到一个谷底处。

从图中我们也能看出有两条路径都到达了各自的谷底处,这两个谷底都为局部极小值。所以通常来说,梯度下降算法会计算出局部最优解(不一定的全局最优解)。

梯度下降算法的数学定义:

承接之前的函数f(x)令参数w和b为(梯度下降的更新公式):

α为学习率(通常情况下0<α<1,且α默认为0.01),它在山谷例子中的体现为控制每次下坡时的步幅,过小的α会让步幅变得很小,增加了需要计算的次数;过大的α会让步幅变得很大,无法精确的到达最低点,造成过拟合现象(即参数在更新时来回摆动,无法逐渐逼近局部最小值)。

α决定步幅,偏导数和

决定下山的方向(每次都是对上一个J(w,b)求偏导数)

学习率α控制了每次参数更新的速度。当学习率过大(如大于1)会导致参数更新过度,每次步长过大,导致代价函数波动,无法收敛。而学习率过小则会导致训练过程过于缓慢,可能需要很长时间才能看到显著的收敛效果。

正确的计算方法:

按照上述四个公式的顺序进行计算或者编写代码,然后反复进行迭代重复计算。

这里简单补充一下梯度的相关知识点:

梯度(Gradient)是一个向量,表示了一个多维函数在某一点上各个方向上变化的速率和方向。假设我们有一个多变量函数

梯度是该函数关于所有输入变量的偏导数组成的一个向量,记作:

其中:

是函数关于变量

的偏导数,表示在

梯度是一个多维向量,表示函数在每个方向上的变化速率。

梯度方向是损失函数变化最快的方向,梯度大小表示变化的速度。

零梯度:如果在某个点的梯度为零,表示该点是驻点,可能是局部最小值、局部最大值或者鞍点。需要进一步的检查来确定。

梯度爆炸:梯度在反向传播(从输出到输入,计算每个参数点的梯度,并根据这些梯度值更新模型参数)时迅速增大,导致权重更新过大,模型不稳定。

梯度消失:梯度在反向传播时变得非常小,导致权重更新非常缓慢,模型难以学习。

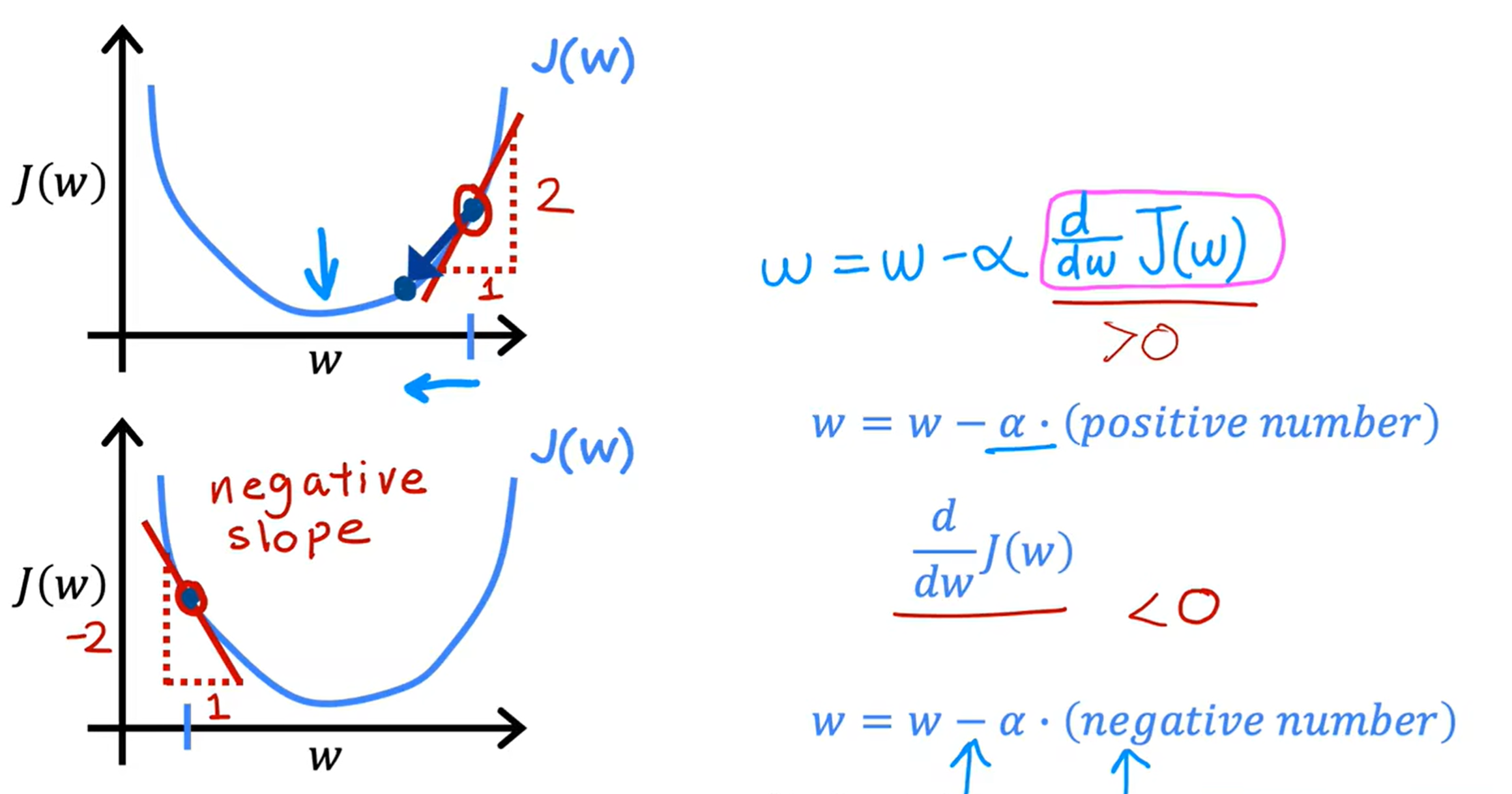

具体示例:

假设b = 0,则J(w)如上图所示,表示在该点处的导数也就是函数J(w)在该点处的斜率,当导数(斜率)大于0时,w减去学习率(正数)乘以斜率,w的值将会越来越小;相反当导数(斜率)小于0时,w减去学习率(正数)乘以斜率,w的值将会越来越大。当学习率固定时,通过不断迭代,w越来越接近局部最小值,斜率也会越来越小,使步幅(w的改变量

)越来越小。

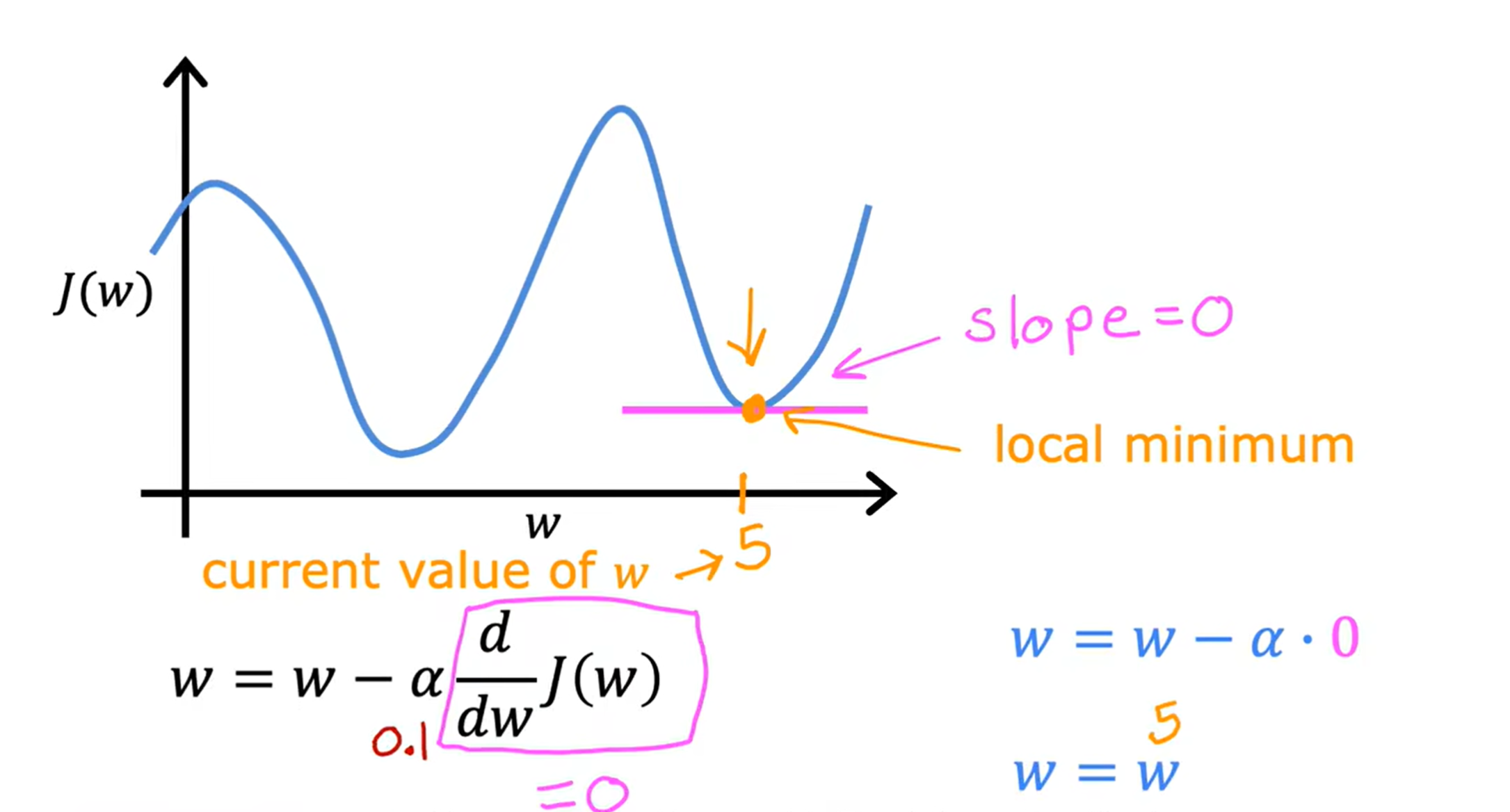

局部最小值问题:

若代价函数比较复杂有多个极值时,我们在进行梯度下降算法时会遇到局部最小值(极小值和最小值的比较)问题,即梯度下降算法以及找到了斜率为0点,参数不再变化,但是此点不一定整个函数的最小值,并不完全符合我们的目标。

通过动态调整学习率是一种解决办法,但是需要我们频繁的设置新学习率。因此我们可以使用 ① 动量法 ②模拟退火算法

① 动量法:

动量法源自物理学中的“动量”概念。它通过引入一个“记忆”机制,来加速梯度下降的收敛并减少震荡。动量法的核心思想是,梯度下降不仅仅依赖当前的梯度,还结合了前几次更新的“动量”,从而在更新过程中提供更多的“惯性”,帮助算法跳出局部最优解,保持一个更平稳的优化轨迹。

动量法的更新规则:

在原来的更新规则上,加入动量

其中,是更新的动量,β 是动量的衰减因子(通常取0.9),α是学习率。

对比原来的梯度下降算法:

加速收敛:通过引入动量,动量法能够在梯度方向上的更新加速收敛,尤其是在面对平坦的区域时,动量有助于加速通过这些区域。

减少震荡:在训练过程中,梯度下降可能会在陡峭的方向上震荡(例如,在鞍点附近),而动量法通过加权前几次的梯度,能够减少这种震荡,保持平滑的更新轨迹。

跳出局部最优解:可以帮助跳出局部最优解,因为它在梯度较小的区域会产生较大的更新,从而跳出局部极小值点。

下降过快:由于动量是不断累积的,动量法可能导致收敛速度过快,反而不容易找出最小值。

②模拟退火算法:

模拟退火通过控制一个“温度”参数来调整搜索的行为。首先我们要选择一个较高的温度(通常为常数),并初始化解。然后不断迭代,生成一个新的解,并计算其目标函数值。如果新的解优于当前解,直接接受新的解。如果新的解劣于当前解,仍然有一定概率接受该解,这个概率与当前温度有关。温度越高,接受劣解的概率越大;温度越低,接受劣解的概率越小。

概率值计算方法:

通常采用Metropolis准则来计算:

是新解的目标函数值,

是当前解的目标函数值,T 是当前的温度。当计算出

后,如果

<0,接受新解;

>0,则以一定概率 P接受新解。当满足停止条件(如温度过低或达到最大迭代次数),停止算法并返回当前解。

对比原来的梯度下降算法:

全局搜索能力强:模拟退火通过接受劣解跳出局部最优解,它不再只局限于函数的导数,而是从函数值出发,进行比较运算,从而可以跳出局部最小值。

避免陷入局部最优解:当搜索空间非常大或者损失函数不规则时,函数可能会有较多的极小值,相比于传统的梯度下降,模拟退火更容易逃脱局部最优解。

计算成本较高:因为需要在每一轮温度下降过程中计算多个候选解,同时还要指定好初始温度、降温速率等参数,如果函数模型非常复杂,这无疑会增加非常多的计算成本。

2025.4.24

具体计算:

这里简单的介绍了导数的推导过程,用到的复合函数求导的方法:

令u = g(x),则有

使得最终我们只需反复执行一下过程,直到收敛(即找到导数为0的点)或者穷尽样本量m

当我们使用线性回归的代价函数时,代价函数只会有一个全局最小值,这是因为线性回归的代价函数是一个凸函数,不可能出现有多个局部最小值的情况。

线性回归模型使用梯度下降算法:

这种梯度下降称为批量梯度下降(batch gradient descent),在梯度下降的每一步中,我们都在查看所有的训练示例,而不仅仅是训练数据的一个子集。当然也还有其他梯度下降算法,不需要查看整个训练集,仅需查看训练数据的一个较小的子集,这种算法我们将在之后学习。

第一课 第一周 完

2025.4.25

354

354

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言