对于大多数初创企业来说,生成式人工智能中的价值获取都会令人失望!

一些“平台转变”有利于颠覆者,一些则有利于既有者。

生成式人工智能似乎绝对有利于现有企业。当然,你可能会说,现有企业拥有所有的数据优势,这又有何不可呢?

现在,这是晚餐谈话中初创公司与在位者辩论中一个不错的快速论据。但在 Gen AI 中,在位者获胜而初创公司失败的真正原因要微妙得多。

那么,如今大量 AI 创业公司究竟在哪些方面失败了呢?它们又在哪些方面取得了成功呢?

让我们深入研究并进一步解析这个问题。

误解 Gen AI!

生成式人工智能的炒作即将消退。

过去 6 个月,数十份帮助您更好地提示的新闻通讯如雨后春笋般涌现。其他数十份新闻通讯的唯一目的是推荐带有 .ai 域名的产品,其中一些只是提示工程包装器,而另一些则是托管在 .ai URL 上的基于规则的自动化。

但是一旦我们度过了这场炒作,GenAI 炒作彩虹尽头的那罐金子到底在哪里呢?

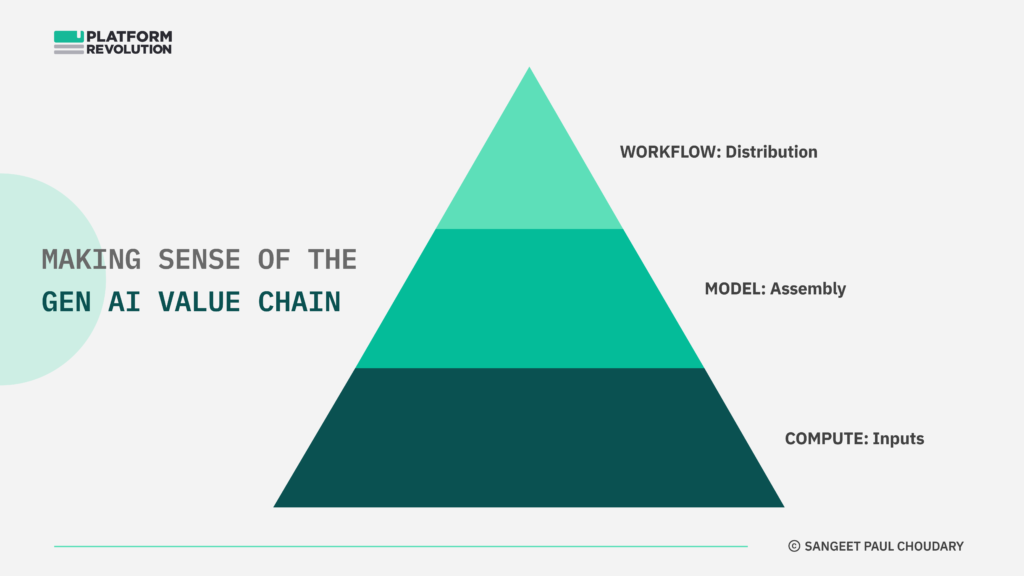

为了理解 Gen AI 中的价值获取,让我们看一下 Gen AI 中价值创造的简单框架。

生成式人工智能中的价值创造

生成式人工智能价值堆栈中主要有 3 个关键价值驱动因素。

- 计算:运行大型语言模型 (LLM) 所需的大量资源

- 模型:为 GenAI 提供动力的学习和记忆

- 工作流:GenAI 的服务环境

工作流与应用程序的区别很重要。很多人认为模型层和应用程序层是两个不同的层,但这种区别并不十分精确。

应用程序可以是 纯工作流 ,即使用第三方模型并将 AI 集成到工作流中。或者应用程序可以是 模型+工作流,这意味着您可以使用专有的上下文微调模型将 AI 集成到工作流中。

两次平台转变的故事

风险投资资金正在涌入 GenAI 淘金热。

如今,大多数 Gen AI 初创公司都带着“云/软件即服务”的标签加入进来。这是一场新的“平台转变”。是时候开始着手开发新的应用程序了。

在向云计算的转变中,大部分价值都被新兴的 SaaS 初创公司所获取,而不是被本地部署的现有企业所获取。

现有企业需要进行全栈重建:

1) 从单租户数据库和桌面用户体验到多租户数据库和基于浏览器的 Saas 用户体验,没有明确的路径。

2) 云计算需要重新构建整个软件堆栈。

3) 最重要的是,转向订阅需要一个完全不同的 GTM 模型,该模型具有较低的 CAC 和更高的关注度,注重客户流失管理(而不是高接触的大型前期合同)。

4) 您的 CFO 需要了解所有这些。

结果,现有企业在向云计算转型的过程中失败了。整整一代 SaaS 初创公司应运而生,在应用层获取价值。

当今的 GenAI 初创公司采用了同样的逻辑,他们希望将一些可爱的提示工程与 UX 改进相结合,以创建在其中一个 LLM 上运行的 AI 辅助工作流程。

但上述四个因素中有很多并不适用于 Gen AI。

事实上,生成式人工智能对现有企业有利:

1) 模型 API 分发方法与云计算现有企业非常契合,这些企业已经与已安装的基础设施(尤其是在 B2B 领域)建立了良好的关系,因此可以访问工作流。此外,像 HuggingFace 这样的集成商的激增意味着无需重新构建堆栈即可快速实现即插即用部署。

2) 在大多数情况下,人工智能可以嵌入到现有的工作流中,这使得现有企业的工作流所有权成为一个巨大的优势。

今天的既有者是昨日的后起之秀 — — Hubspot、Salesforce、ServiceNow 等。事实上,在向云端转变期间规模庞大的 Saas 参与者现在最有能力利用其安装基础和工作流程优势,通过生成式人工智能来获取价值。

那些希望从联网服务中获取价值的毫无头绪的初创公司试图补贴他们的硬件,但却为补贴低质量的硬件支付了巨额的制造费用,而这些硬件并没有给他们带来任何好处。

GenAI 中的不公平优势

然而,现有企业不公平优势的最大来源在于商业模式本身。

现有企业可以通过将 AI 与现有的已在运作的利润池捆绑在一起来补贴 AI。而初创公司则需要对 AI 收费。仅提供工作流的初创公司虽然获得了关注但没有专有模型,但可能会陷入巨额的 LLM API 账单,即使有大量风险投资资金,AI 补贴也难以为继。

我们已经看到这种现有的商业模式优势在向物联网转变过程中发挥作用。

大多数现有企业(如施耐德、江森自控和霍尼韦尔等公司)都对物联网服务进行了补贴,并将联网服务与其现有的设备收费利润池捆绑在一起。

那些希望从联网服务中获取价值的毫无头绪的初创公司试图补贴他们的硬件,但却为补贴低质量的硬件支付了巨额的制造费用,而这些硬件并没有给他们带来任何好处。

相反,现有企业则“将补充品商品化”,通过捆绑补贴联网服务来提高其设备的价值——这是一个巨大的商业模式优势。

实际上,初创公司承担了实验和客户发现的费用,而现有企业则获取了所有的价值。

这正是生成式人工智能正在发生的事情。专注于工作流层创新(主要是快速工程和用户体验)的初创公司只是在为寻找产品与市场的契合买单,而一旦产品与市场的契合出现早期迹象,处于有利地位的现有企业就可以趁机进入市场。

我们需要向这些优秀的工程初创公司投入数亿美元风险投资,以确保历史不会重演,但几乎肯定会在这里重演。

BigTech 通过垂直整合获得优势

在所有现有企业中,大型科技公司最有能力进一步扩大其主导地位。

重新审视上述价值链,BigTech 渗透到了价值链的各个层面。

在计算层,微软、亚马逊和谷歌凭借其云计算能力享有不可否认的规模优势。

在工作流层,谷歌的搜索主导地位和微软的 Office 套件就是大型安装基础的例子,当人工智能辅助被捆绑到工作流中时,这些安装基础会变得更加牢固。

最后,所有这些参与者都是模型层的领先投资者。谷歌通过内部努力,微软则对 OpenAI 进行了投资。

通过对三者进行垂直整合,这些参与者在经济方面(降低推理成本)和谈判能力方面(通过从夹在其主导层之间的参与者那里榨取利润)都获得了显著优势。

人工智能黄金热潮中的初创企业

那么,在 GenAI 淘金热中,初创公司能在哪里取得胜利呢?

显然,快速失败的一种方式(我在这里是贬义的)是经营一家只采用工作流程的初创公司。为了获胜,初创公司需要专注于只采用模型和采用工作流程+模型的策略。

仅提供模型的初创公司可能会横向发展,特别是专注于某一特定模式(例如 MidJourney),或者可能会纵向发展,开发高度情境特定的模型。

例如,Harvey 的情境丰富模型专门研究法律问题,它是通过将法律数据集输入 OpenAI 的 GPT-3 并通过测试和微调最佳生成法律文件的提示而构建的。

总体而言,横向策略的起步难度要大得多。由于缺乏对入门用例的关注,横向策略中激活用户的成本要高得多。

像 Airtable 这样的初创公司仍然在努力应对这样一个难题:既能满足所有人的需求,又对任何人都一无所有。如果只采用横向策略直接面向消费者,那么只采用模型的初创公司可能会面临同样的挑战。

横向发展更有可能通过合作伙伴开发者网络获得关注,在该网络中,合作伙伴开发者将模型垂直化到他们特定的用例中。这也对横向模式一型初创公司构成了威胁

工作流+模型初创公司将通过将精细调整的模型与深入的客户洞察相结合来构建 AI 原生工作流,从而获得成功。这些初创公司在以下 3 种场景中将特别有利于获胜:

- 现有的 SaaS 参与者在该垂直领域并不占据传统工作流程的主导地位

- 人工智能原生工作流程解决了最关键的创意用例(降低创作成本并从现有企业手中夺得工作流程权)

- AI 充当副驾驶,帮助用户协调多个现有的 Saas 工作流程。这是一个特别有趣的类别,可以帮助打造下一个超级应用,尤其是在 B2B 领域。然而,当今大多数 AI 初创公司都不在这 3 个机会领域。

B2B的微信

这可能是人工智能领域最大的平台机会。

微信创造了世界上第一个(也是迄今为止最主要的)超级应用,并从老牌应用手中夺得了优势。如今,从叫车应用到电子商务应用等各种参与者都位于微信的超级应用中。微信将主要客户关系从这些单个应用夺到了超级应用中。

最引人注目的 Gen AI 机会将涉及在 B2B 工作流程中取得如此主导地位。对我来说,这是生成 AI 领域最大的机会。

1153

1153

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言