本文详细探讨了企业估值的方法,包括市净率、市盈率、市销率及一些次要的估值方式,如PEG和利率估值法。强调了估值在不同行业和企业发展阶段的应用,特别提到了成长股的邓普顿估值法。此外,还讨论了业绩预测和安全边际在估值中的重要性,为企业价值评估提供全面指导。

本文详细探讨了企业估值的方法,包括市净率、市盈率、市销率及一些次要的估值方式,如PEG和利率估值法。强调了估值在不同行业和企业发展阶段的应用,特别提到了成长股的邓普顿估值法。此外,还讨论了业绩预测和安全边际在估值中的重要性,为企业价值评估提供全面指导。

企业的估值

企业的商业模式和企业发展阶段决定了估值模式

估值是一种定量分析,投资者如果不能定量分析一个企业的价值是否低估,就不要买入这个企业的股票。如果不能量化,就不要买。如果能够量化,也要在被低估的时候买入。

- 重资产型企业(如传统制造业) ,以净资产估值方式为主,盈利

估值方式为辅。 - 轻资产型企业(如服务业) ,以盈利估值方式为主,净资产估值方式为辅。

- 互联网企业,以用户数、点击数和市场份额为远景考量,以市销率为主。

- 新兴行业和高科技企业,以市场份额为远景考量,以市销率为主。

估值方法

市净率

1)市值/净资产(P/B) ——市净率。

市净率不能用于不同行业的比较。

考察净资产必须明确有无重大进出报表的项目。比如某企业去年盈利10个亿,但是有9亿是因为出售一部分资产来的盈利,则则部分需要剔除。

净利润要做剔除处理,以反映企业真实的净利润。市盈率要在比较中才有意义,绝对值无意义。找出企业在相当长的时间段内的历史最低最高和平均三档市盈率区间。考察周期至少5年或一个完整经济周期。

若是新上市企业,必须有至少3年的交易历史。找出同行业具有较长交易历史的企业做对比,明确三档市净率区间。

市盈率

市盈率可以用于不同行业的比较。

市盈率对周期性行业不太适用

市值/净利润(P/E) ,市盈率。

考察净利润必须明确有无重大进出报表的项目。

净资产要做剔除处理,以反映企业真实的经营性资产结构。市净率要在比较中才有意义,绝对值无意义。找出企业在相当长的时间段内的历史最低、最高和平均三档市净率区间。考察周期至少5年或一个完整经济周期。若是新上市企业,必须有至少3年的交易历史。找出同行业具有较长交易历史的企业做对比,明确三档市盈率区间。

市销率

主要适合一些互联网公司或者主要以销售为主的公司。

市值/销售额(P/S) ,市销率。

销售额须明确其主营构成,有无重大进出报表的项目。

找出企业在相当长的时间段内的历史最低最高和平均三档市销率区间。考察周期至少5年或一个完整经济周期。若是新上市企业,必须有至少3年的交易历史。找出同行业具有较长交易历史的企业做对比,明确三档市销率区间。

其他一些不太重要的估值方法

PEG

PEG:反映市盈率与净利润增长率之间的比值关系。

4) PEG=市盈率/净利润增长率

通常认为,该比值= 1表示估值合理,比值> 1则说明高估,比值< 1说明低估。这种方法在投资实践中仅作为市盈率的辅助指标,实战意义不大。不要作为单一决策。

成长股的复合增长率应该在30%,价值型应该是20%

利率估值法

利率估值法,市场的安全边际。

收益率=收益/买入价格

“买入价格决定收益率”。把上面的计算公式转换一下,买入价格=收益/收益率。这个方程式告诉投资人这样一个事实: 假设一家公司的收益是每股0.3元,要获得相当于市场无风险收益的水平(假设为4%),那么,买入股票的价格必须低于7.5元(买入价格=0.3/0.04=7.5) 。换而言之,当股价低于7.5元时,投资者就能够获得高于市场利率的收益。7.5元这个计算结果可以被认为是该股票的安全边际值。

市场无风险收益:约等于十年期的国债收益率。

估值的注意事项

- 估值方法的选择:须根据具体的行业和企业特性来确定,市盈率、市净率、市销率,还是格雷厄姆估值法或利率估值法,无论哪种估值方法,根据“买入价格决定收益率”原理,买入价格越低,则未来收益率就越高。

- 估值的安全边际:按照全价买入很难成功。估值须根据具体的行业和企业特性来确定,市盈率、市净率、市销率,还是格雷厄姆估值法或利率估值法,无论哪种估值方法,根据"买入价格决定收益率”原理,买入价格越低,则未来收益率就越高。

- 一般来说银行业的净资产收益不能低于15% ,优秀的银行应该要到18%以上。按照这个指标,实际上国内大部分银行达不到国际水准。。。

综合评估一个公司的价值

成长股与价值股的估值方法是不一样的。

不同阶段的企业使用不同的估值方式

成长股:高成长高估值

如何理解成长:以PEG的估值角度来看,买入股票时都是打过折扣的。他有时甚至能以未来5年的每股收益的2、3倍买到股票,那买的就更便宜了。成长的确定性比成长的增长率本身更重要!

邓普顿估值法

邓普顿买入股票时都是打过折扣的。最关键的是投资是投未来,邓普顿的投资方法强调的是未来,这又与按静态的PE投资有着本质性区别。

在1年期限内

企业估算价格=6上年度每股收益 (1+每股的预期净利润增长率)

邓普顿估值表

估值的核心的技能——业绩预测

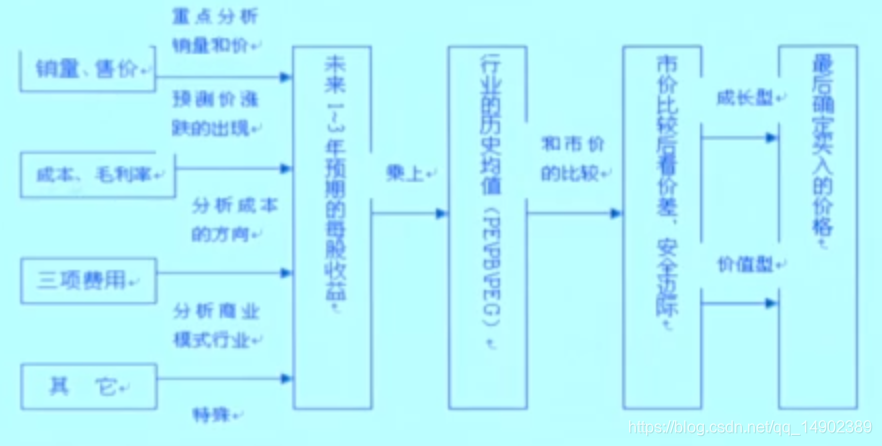

投资最核心的技能就是业绩预测,是对公司未来业绩的量化把握,计算出目标公司未来3- 5年业绩的平均增长率。有了这个作为标准之后,才能确定估值的倍数(就是给予多少倍的市盈率,市销率以及市净率等)。就最终得出目标价的数额,所以业绩预测是投资者必须掌握技能的重中之重。

股票业绩预测过程

成本和毛利率

公司的利润率是利润与成本的比率,因此,收入得到确定后,接下来最重要的就是要确定成本。有的公司销售收入量爆炸或增长,但最终利润却不尽人意,原因就在于成本消耗极为严重。例如,比如网宿科技、光环新网。

三项费用

收入、成本两个重要因素以外,便要考虑三项费用,即财务费用、管理费用、销售费用。三项费用对于不同行业而言则重点也不相同。

- 销售类公司:广告费、建立营销网的成本很高。因此三项费用所占的比例也比较高。

- 高科技公司。研发费用是最大的支出,研发费是管理费用中的一项,因此高科技公司三项费用所占的比例也较高。

- 周期性创业或者传统创业。三项费用基本是固定不变的。所占销售收入的比重在较长时期内几乎是固定的,并非决定公司业绩的核心。

- 税收增值税和所得税, 增值税三挡,所得税是25%

预测了业绩,估值还需要分析什么?

根据上面的步骤,我们得到了未来3- 5年的业绩,有了这个收益我们能得来该股票的价值,按现就有了买入的条件了。但是,还不行。还需对该企业未来3- 5年成长速度的量化把握,为了得到是成长型企业还是价值型的。分水岭,没有标准,只有变化的经验(或某时期的约定的标准,目前一般认为A股低于20%的成长性,便定义价值型。20%到30%很难说,高于30%便认为成长型。

- 如果是价值型,全价购入是错误的。巴菲特打四折。一般A股6-7折

就是很满意了。这就是安全边际。 - 如是成长型的。打折最好,全价买入,也不反对。并且用Peg求估值

是合理的和现实的。只需能确定5年后pe能降到5倍以下(或差不

多) ,高速成长的确定性因素,是分析的重中之重。 - 有一点,需要提示----成长型的获利是长出来的(股价) ,价值型

获利是跌出来的。

资产管理的安全垫原理:资金安全边际管理三个原则

- 分档买入和卖出原则 不要企图都能买在最低。没有人能够精确计算股票的价值,也没有人能买在绝对的低点,卖在绝对的高点。因此,适当放大安全边际和分档进出的原则是最有效的操作策略,可以做到既不错失机会,也不易深套。

- 根据估值的分档进出原则。(适合具有长期稳健财务特征的企业)

- 简单的资金管理原则。从风险控制的角度上说,单一股票的持仓不应超过账户总资产的30%。分档进出可以是等量进出,也可以是金字塔式买入、倒金字塔型卖出。

797

797

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言