序言

众所周知,贷款费项名目纷繁复杂,贷款业务系统各有千秋,自然衍生了不同的费项抵扣顺序规则,那今天小编就和大家浅论一番,希望大家能掌握不同的抵扣规则,并了解背后的业务逻辑;

抵扣顺序规则

贷款费项的抵扣顺序规则大体可分为两个层级:

-

费项抵扣优先级,即多个费项优先抵扣哪一个,如本金、利息、罚息、利罚、担保费、保证险服务费、寿险、短信包排序;这个理解相对比较简单,本文不过多赘述,本文案例简化排序为本息罚;

-

期次抵扣优先级,将贷款期次进行排序:横向抵扣(PLAN)、纵向抵扣(BUCKET)、按账龄抵扣;

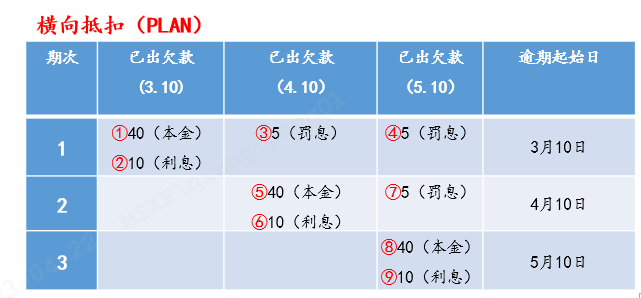

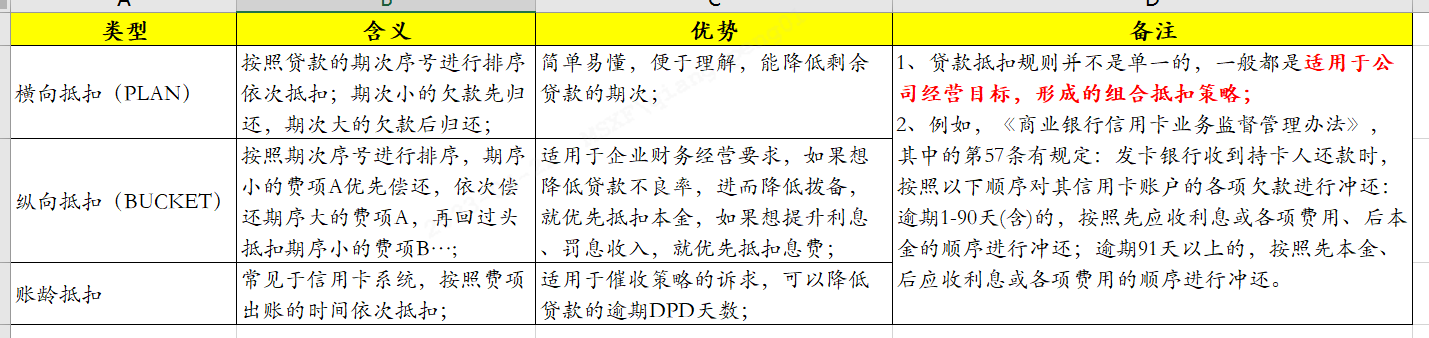

横向抵扣(PLAN):按照贷款的期次序号进行排序依次抵扣;期次小的欠款先归还,期次大的欠款后归还;

纵向抵扣(BUCKET):按照期次序号进行排序,期序小的费项A优先偿还,依次偿还期序大的费项A,再回过头抵扣期序小的费项B…;

账龄抵扣:常见于信用卡系统,按照费项出账的时间依次抵扣;如下图案例所示,第一期归还40元本金、10元利息后,第一期逾期起始日会变更为4月10日,再归还5元罚息后,逾期起始日会变更为4月10日;

抵扣顺序规则对比

抵扣规则并不是单一存在的,不同的抵扣策略是基于企业处理的阶段、发展策略及监管要求制定的。

比如:《商业银行信用卡业务监督管理办法》,其中的第57条有规定:发卡银行收到持卡人还款时,按照以下顺序对其信用卡账户的各项欠款进行冲还:逾期1-90天(含)的,按照先应收利息或各项费用、后本金的顺序进行冲还;逾期91天以上的,按照先本金、后应收利息或各项费用的顺序进行冲还。

后语

费项的抵扣顺序规则只是体现业务规则服务于业务的冰山一点,如果想更深入的了解贷款规则,可后台留言或添加微信号进行详细探讨。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言