1.简介

1.1 时间序列包括:

AR(自回归模型),AR ( p) ,p阶的自回归模型

MA(移动平均模型),MA(q),q阶的移动平均模型

ARIMA(差分自回归移动平均模型)

1.2 运用对象

这里四种模型都是变量y,针对时间变化而发生的改变,这四种模型的运用对象都是平稳的时间序列。也就是随着时间的变化,在一定范围内动态波动。

不平稳序列如下图所示:

平稳序列如下图所示:

AR,MA,ARMA都是运用于原始数据是平稳的时间序列。

ARIMA运用于原始数据差分后是平稳的时间序列。

该文章是基于时间序列的ARMA、ARIMA模型,来进行实践。这里只对销售金额进行分析。

2. 数据的导入、清洗

2.1 导入数据,进行探索性分析

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

plt.rcParams['font.sans-serif'] = 'SimHei'

plt.rcParams['axes.unicode_minus'] = False

%matplotlib inline

# 读取数据

file_path = r'C:\Users\Administrator.DESKTOP-K4H6096\Desktop\RFM分析1.csv'

data = pd.read_csv(file_path, engine='python')

#查看数据行列

data.shape

输出:

查看表的结构:

这里的class2有5个缺失值,由于这里不对此进行分析,就不进行该数据的清洗。

销售金额这里有负数,负数的原因可能是因为退货,销售金额是0的情况可能是因为积分兑换这样的活动。

2.2 数据的清洗

这里将销售额小于等于0的情况直接过滤掉。

data = data[data['销售金额'] > 0]

将销售日期转换成datetime类型,并设置为索引

data['销售日期'] = pd.to_datetime(data['销售日期'])

# 查看是否转换成功

data.info()

输出:

data.set_index('销售日期', inplace=True)

# 查看前面5条数据,看下是否转换成功

data.head()

输出:

至此数据清洗完毕。

3. 进行ARMA分析

3.1 提取部分数据进行分析

这里直接筛选一段销售金额较平稳的日期(2012-02-01到2012-07-31的182条每天的销售金额)来做分析。

提取数据

# 筛选2012-02-01到2012-07-31的日期

# 按天来汇总每天的销售金额

data_day = data[(data.index >= '2012-02-01') & (data.index <= '2012-07-31')]

data_day = data_day.resample('d').sum()

data_day

输出:

3.2 进行平稳性检验

3.2.1 时序图

时序图可以看出销售金额是在一定范围内动态波动。

从图中可以看出2012-02-01到2012-07-31的182条每天的销售金额是在一定范围内动态波动的。

plt.figure(figsize=(16, 5), dpi=256)

data_day['销售金额'].plot()

输出:

3.2.2 自相关图

from statsmodels.graphics.tsaplots import plot_acf

plt.figure(figsize=(25, 6), dpi=256)

plot_acf(data_day['销售金额'])

输出:

3.2.3 偏自相关图

from statsmodels.graphics.tsaplots import plot_pacf

plt.figure(figsize=(25, 6), dpi=256)

plot_pacf(data_day['销售金额'])

3.2.4 单位根检验

单位根检验主要是检验p值是否大于0.05,大于0.05的时间序列是非平稳的,需要进行差分。p值小于0.05的是平稳的时间序列。

from statsmodels.tsa.stattools import adfuller as ADF

print(ADF(data_day['销售金额']))

输出:

这里的第二个值就是p值。这里的p值小于0.05。判断选取的数据是平稳的时间序列。

3.2.5 白噪声检验

白噪声检验主要是检验p值是否大于0.05,大于0.05的时间序列是平稳的白噪声时间序列,p值小于0.05的是平稳的非白噪声的时间序列,是平稳的非白噪声的时间序列才可以进行下一步的ARMA分析。

from statsmodels.stats.diagnostic import acorr_ljungbox

print("白噪声的检验结果:", acorr_ljungbox(data_day['销售金额'], lags=1))

输出:

这里明显小于0.05.判断选取的数据是平稳的非白噪声的时间序列。

3.3 进行ARMA分析

3.3.1 ARMA模型的训练,p阶,q阶最佳参数的确定

最优的模型的AIC最小。

from statsmodels.tsa.arima_model import ARMA

from datetime import datetime

from itertools import product

# 设置p阶,q阶范围

# product p,q的所有组合

# 设置最好的aic为无穷大

# 对范围内的p,q阶进行模型训练,得到最优模型

ps = range(0, 3)

qs = range(0, 3)

parameters = product(ps, qs)

parameters_list = list(parameters)

best_aic = float('inf')

results = []

for param in parameters_list:

try:

model = ARMA(data_day['销售金额'], order=(param[0], param[1])).fit()

except ValueError:

print("参数错误:", param)

continue

aic = model.aic

if aic < best_aic:

best_model = model

best_aic = model.aic

best_param = param

results.append([param, model.aic])

results_table = pd.DataFrame(results)

results_table.columns = ['parameters', 'aic']

print("最优模型", best_model.summary())

输出:

3.3.2 最优模型进行预测

预测后面10天的销售金额

best_model.forecast(10)[0]

输出:

4. 进行ARIMA分析

4.1 提取部分数据进行分析

这里选取2012-09-01到2012-12-21的每天的销售金额汇总

data_day = data[(data.index >= '2012-09-01') & (data.index <= '2012-12-31')]

data_day = data_day.resample('d').sum()

4.2 进行平稳性检验

4.2.1 时序图

plt.figure(figsize=(16, 5), dpi=256)

data_day['销售金额'].plot()

4.2.2 自相关图

plt.figure(figsize=(25, 6), dpi=256)

plot_acf(data_day['销售金额'])

4.2.3 偏自相关图

plt.figure(figsize=(25, 6), dpi=256)

plot_pacf(data_day['销售金额'])

4.2.4 单位根检验

from statsmodels.tsa.stattools import adfuller as ADF

print("ADF检验结果:", ADF(data_day['销售金额']))

单位根检验的p值大于0.05,需要差分再重新进行单位根检验

D_data_day = data_day['销售金额'].diff().dropna()

print("一阶差分检验结果:", ADF(D_data_day))

一阶差分后p值小于0.05,一阶差分后属于平稳序列。

4.2.5 白噪声检验

from statsmodels.stats.diagnostic import acorr_ljungbox

print("白噪声的检验结果:", acorr_ljungbox(data_day['销售金额'], lags=1))

白噪声的p值小于0.05。经一阶差分后,该序列属于平稳非白噪声序列,这里可以使用ARIMA模型进行分析预测。

4.3 进行ARIMA分析

4.3.1 ARIMA模型的训练,p阶,q阶最佳参数的确定

from statsmodels.tsa.arima_model import ARIMA

from datetime import datetime

from itertools import product

# 设置p阶,q阶范围

# product p,q的所有组合

# 设置最好的aic为无穷大

# 对范围内的p,q阶进行模型训练,得到最优模型

ps = range(0, 3)

qs = range(0, 3)

parameters = product(ps, qs)

parameters_list = list(parameters)

best_aic = float('inf')

results = []

for param in parameters_list:

try:

model = ARIMA(data_day['销售金额'], order=(param[0], 1, param[1])).fit()

except ValueError:

print("参数错误:", param)

continue

aic = model.aic

if aic < best_aic:

best_model = model

best_aic = model.aic

best_param = param

results.append([param, model.aic])

results_table = pd.DataFrame(results)

results_table.columns = ['parameters', 'aic']

print("最优模型", best_model.summary())

4.3.2 最优模型进行预测

预测后面10天的销售金额

best_model.forecast(10)[0]

4.3.3 模型评价

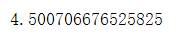

from sklearn.metrics import mean_absolute_error

pred_y = best_model.forecast(10)[0]

test_y = data[(data.index >= '2013-01-01') & (data.index <= '2013-01-10')].resample('d').sum()['销售金额'].values

test_y = test_y/1000

pred_y = pred_y / 1000

mean_absolute_error(test_y, pred_y)

这里的平均绝对误差为4.5,这里要根据实际的业务确定误差阈值。再来进行模型的评价。小于阈值的,模型就是稍微好的,大于阈值的,说明模型的准确率还有待提高,模型还需重新训练等。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言