目录

1. 模型建立

{ y = β 0 + β 1 x + ε E ε = 0 , D ε = σ 2 \left\{\begin{matrix}y=\beta_0 + \beta_1x + \varepsilon \\E\varepsilon = 0,D\varepsilon =\sigma^2 \end{matrix}\right. {y=β0+β1x+εEε=0,Dε=σ2

Y = β 0 + β 1 x Y = \beta_0 + \beta_1x Y=β0+β1x

2. 参数估计

① 连续形式最小二乘法(OLS)

β 1 ^ = n ∑ Y i X i − ∑ Y i ∑ X i n ∑ X i 2 − ( ∑ X i ) 2 \hat{\beta_1} = \frac{n\sum Y_iX_i - \sum Y_i\sum X_i}{n\sum X_i^2 - (\sum X_i)^2} β1^=n∑Xi2−(∑Xi)2n∑YiXi−∑Yi∑Xi

β 0 ^ = Y ˉ − β 1 ^ X ˉ \hat{\beta_0} = \bar{Y} - \hat{\beta_1}\bar{X} β0^=Yˉ−β1^Xˉ

② 离散形式最小二乘法

β 1 ^ = ∑ x i y i ∑ x i 2 \hat{\beta_1} = \frac{\sum x_iy_i}{\sum x_i^2} β1^=∑xi2∑xiyi

β 0 ^ = Y ˉ − β 1 ^ X ˉ \hat{\beta_0} = \bar{Y} - \hat{\beta_1}\bar{X} β0^=Yˉ−β1^Xˉ

δ ^ e 2 = ∑ e i 2 n − 2 \hat{\delta}_e^2 = \frac{\sum e_i^2}{n-2} δ^e2=n−2∑ei2

残差: e i = Y i − Y ^ i e_i = Y_i - \hat{Y}_i ei=Yi−Y^i

原理

Q = ∑ i = 1 n ( Y i − Y ^ i ) 2 Q = \sum_{i=1}^{n}(Y_i - \hat{Y}_i)^2 Q=i=1∑n(Yi−Y^i)2

Q越小,误差越小

3. 模型检验

显著性水平:总体参数落在某一区间可能犯错的概率。

< 0.05 <0.05 <0.05

H 0 假 设 : β 1 = 0 H_0假设:\beta_1 = 0 H0假设:β1=0

KaTeX parse error: Undefined control sequence: \eq at position 15: H_1假设:\beta_1 \̲e̲q̲

① F F F 检验

适用情况:

U = ∑ i = 1 n ( y ^ i − y ˉ ) 2 U = \sum_{i=1}^n(\hat{y}_i - \bar{y})^2 U=i=1∑n(y^i−yˉ)2

Q e = ∑ i = 0 n ( y i − y i ^ ) 2 Q_e= \sum_{i=0}^n (y_i - \hat{y_i})^2 Qe=i=0∑n(yi−yi^)2

F = U Q e / ( n − 2 ) F = \frac{U}{Q_e/(n-2)} F=Qe/(n−2)U

- 若 F > F ( 1 , n − 2 ) F>F(1,n-2) F>F(1,n−2),则拒绝 H 0 H_0 H0。即回归方程通过检验。

② t t t 检验

适用情况

- 样本数量小于30

- 总体方差未知

L x x = ∑ i = 1 n ( x i − x ˉ ) 2 = ∑ i = 1 n x i 2 − n x ˉ 2 L_{xx} = \sum_{i=1}^n{(x_i - \bar{x})^2} = \sum_{i=1}^nx_i^2 - n\bar{x}^2 Lxx=i=1∑n(xi−xˉ)2=i=1∑nxi2−nxˉ2

σ e 2 = Q e n − 2 \sigma_e^2 = \frac{Q_e}{n-2} σe2=n−2Qe

T = L x x β 1 ^ σ ^ e T = \frac{\sqrt{L_{xx}}\hat{\beta_1}}{\hat{\sigma}_e} T=σ^eLxxβ1^

- 若 ∣ T ∣ > t 1 − α 2 ( n − 2 ) |T|>t_{1-\frac{\alpha}{2}}(n-2) ∣T∣>t1−2α(n−2),则拒绝 H 0 H_0 H0。即回归方程通过检验。

③ r r r 检验

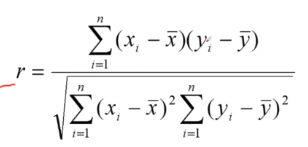

适用情况

- 若 ∣ r ∣ > r 1 − α |r| > r_{1-\alpha} ∣r∣>r1−α,则拒绝 H 0 H_0 H0。即回归方程通过检验。

4. 预测/控制

置信区间

[ y ^ 0 − δ ( x 0 ) , y ^ 0 + δ ( x 0 ) ] [\hat{y}_0 - \delta(x_0),\hat{y}_0 + \delta(x_0)] [y^0−δ(x0),y^0+δ(x0)]

δ ( x 0 ) = σ e ^ t 1 − α 2 \delta(x_0) = \hat{\sigma_e}t_{1-\frac{\alpha}{2}} δ(x0)=σe^t1−2α

1067

1067

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言