本文原创笔记,禁止转载。有问题可私信付费找我咨询。

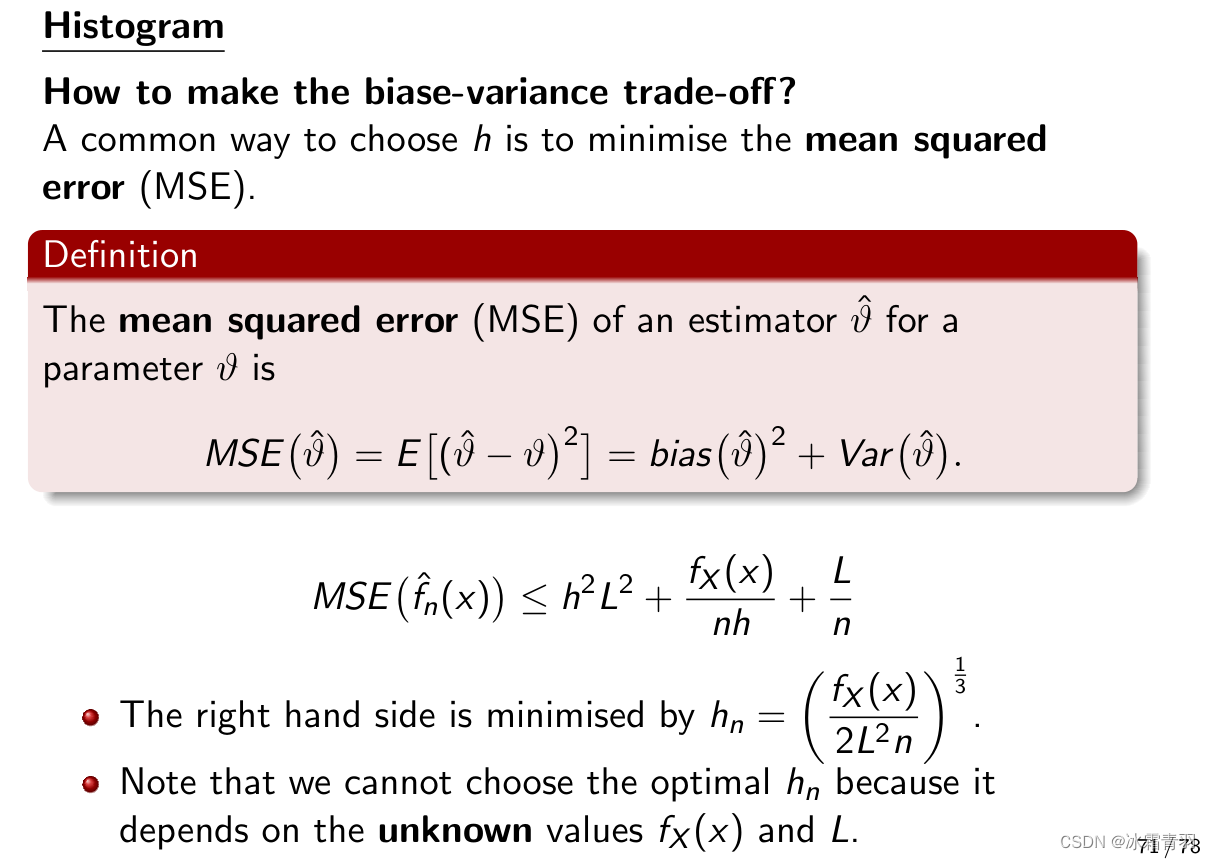

通过最小化均方误差(MSE)来选择合适的箱宽

这部分讲解了如何通过最小化均方误差(MSE)来选择合适的箱宽 h h h ,从而达到偏差与方差的权衡。

均方误差是衡量估计器准确性的常用指标,它包含了偏差(bias)和方差(variance)两个部分:

MSE ( θ ^ ) = E [ ( θ ^ − θ ) 2 ] = bias ( θ ^ ) 2 + Var ( θ ^ ) \text{MSE}(\hat{\theta})=E[(\hat{\theta}-\theta)^2]=\text{bias}(\hat{\theta})^2+\text{Var}(\hat{\theta}) MSE(θ^)=E[(θ^−θ)2]=bias(θ^)2+Var(θ^)

以上公式是可以推导出来的。

bias ( x ^ ) = ∣ E [ f ^ n ( x ) ] − f X ( x ) ∣ = h L \text{bias}(\hat{x})=\left|E[\hat{f}_n(x)]-f_X(x)\right|=hL bias(x^)= E[f^n(x)]−fX(x) =hL

Var ( x ^ ) = V a r ( f ^ n ( x ) ) = f X ( x ) n h + L n \text{Var}(\hat{x})=Var(\hat{f}_n(x))=\frac{f_X(x)}{nh}+\frac{L}{n} Var(x^)=Var(f^n(x))=nhfX(x)+nL

对于直方图密度估计器 f ^ n ( x ) \hat{f}_n(x) f^n(x) ,MSE可以被分解为偏差的平方和方差。根据幻灯片上的不等式,MSE 的上限是:

在这个不等式中, h 2 L 2 h^2L^2 h2L2 对应偏差的平方, f X ( x ) n h \frac{f_X(x)}{nh} nhfX(x) 和 L n \frac{L}{n} nL 对应方差。为了最小化MSE,我们需要在偏差和方差之间找到一个平衡点。幻灯片提出,如果我们选择 h n = ( f X ( x ) 2 L 2 n ) 1 3 h_n=\left(\frac{f_X(x)}{2L^2n}\right)^{\frac{1}{3}} hn=(2L2nfX(x))31 ,则能在理论上最小化MSE的上界。但是,由于 f X ( x ) f_X(x) fX(x) 和 L L L 是未知的,我们不能直接计算出这个最优的 h n h_n hn ,因为它依赖于未知的真实概率密度函数 f X ( x ) f_X(x) fX(x) 和利普希茨常数 L L L 。

在实际应用中,我们通常无法直接计算最优箱宽,但是可以使用一些启发式方法,如交叉验证,来近似这个最优值。例如,我们可以对不同的箱宽 h h h 进行实验,计算每个 h h h 对应直方图估计的MSE,并选择那个使MSE最小的箱宽。这通常涉及到使用核密度估计(KDE)作为MSE的近似来实现。

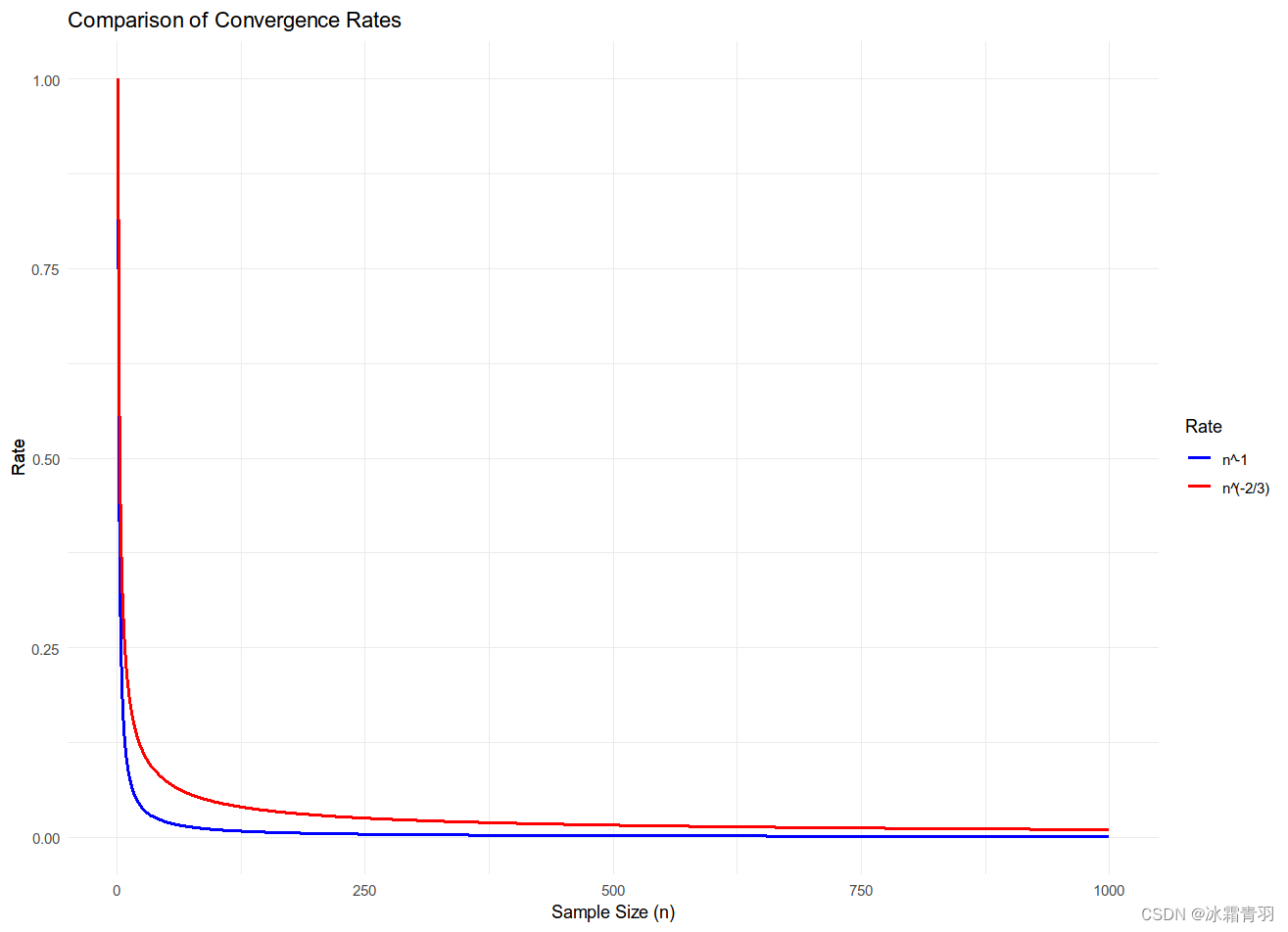

即使我们不能选择最优的 h n h_n hn ,选择 h n = c n − 1 3 h_n=cn^{-\frac{1}{3}} hn=cn−31 也可以使MSE达到 C n − 2 3 Cn^{-\frac{2}{3}} Cn−32 ,其中 c c c 和 C C C 是常数,通常不需要具体计算。这表示MSE随样本量 n n n 增加而减少的速率为 n − 2 3 n^{-\frac{2}{3}} n−32 。这是在大样本极限下的收敛速率,它告诉我们估计器的准确性如何随着样本大小的增加而提高。

幻灯片表明,即使我们无法选定最优的箱宽 h n h_n hn ,也可以选择一个箱宽,使得MSE的收敛速率接近最优。如果我们选择 h n = c n − 1 3 h_n=cn^{-\frac{1}{3}} hn=cn−31 ,其中 c c c 是一个常数,那么MSE的上界可以被控制在 C n − 2 3 Cn^{-\frac{2}{3}} Cn−32 的量级上,其中 C C C 也是一个常数。这意味着MSE与 n − 2 3 n^{-\frac{2}{3}} n−32 成正比,是样本大小 n n n 的一个函数。

通常我们关心的是随着样本大小 n n n 增加,MSE下降的速率(而不是具体的常数)。因此,我们可以说直方图估计器的MSE是 O ( n − 2 3 ) O(n^{-\frac{2}{3}}) O(n−32) ,这里的大O符号表示上界是 n − 2 3 n^{-\frac{2}{3}} n−32 的量级。

当我们说 O ( n − 1 ) O(n^{-1}) O(n−1) 是比 O ( n − 2 3 ) O(n^{-\frac{2}{3}}) O(n−32) 更快的收敛速率时,原因在于 n − 1 n^{-1} n−1 随着 n n n 的增加下降得更快。这可以通过比较两者的幂次来直观理解:

n − 1 n^{-1} n−1 表示随着样本量增加,误差按照 n n n 的倒数减少。

n − 2 3 n^{-\frac{2}{3}} n−32 则表示误差减少的速度慢于 n n n 的倒数。

由于 − 1 -1 −1 比 − 2 3 -\frac{2}{3} −32 更小,所以 n − 1 n^{-1} n−1 的衰减更快。在实际应用中,这意味着如果两个估计方法的误差分别以这两种速率减少,那么采用 n − 1 n^{-1} n−1 的方法将能更快地得到更精确的结果。

具体到这个直方图和经验分布函数的例子中,经验分布函数(EDF)的均方误差(MSE)收敛速率为 O ( n − 1 ) O(n^{-1}) O(n−1) ,这说明其统计效率高于直方图估计的 O ( n − 2 3 ) O(n^{-\frac{2}{3}}) O(n−32) ,从而在相同的样本量下,经验分布函数的估计结果通常会更接近真实分布。

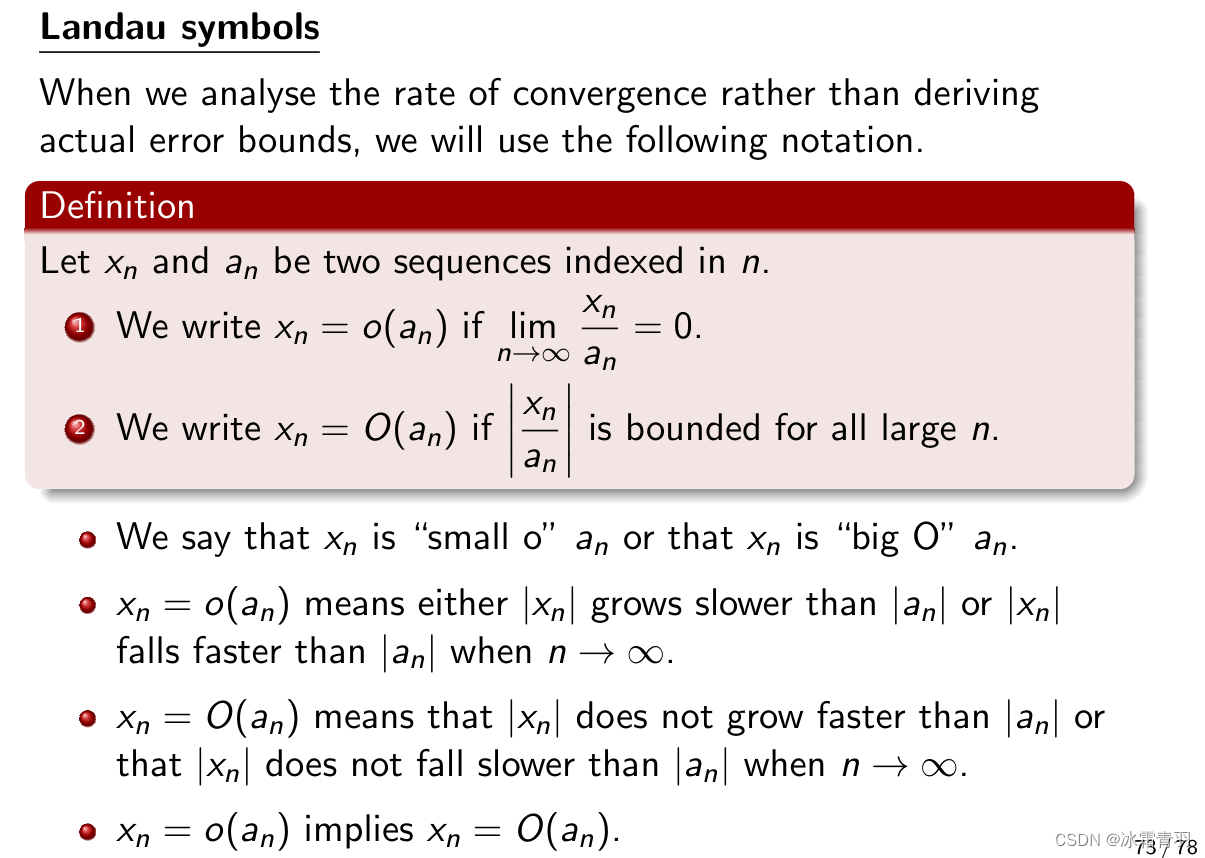

Landau symbols

这张幻灯片介绍了Landau符号,这是在数学中描述函数或数列增长行为的一种符号系统。

x n = o ( a n ) x_n=o(a_n) xn=o(an) 表示当 n → ∞ n\rightarrow\infty n→∞ 时, x n a n \frac{x_n}{a_n} anxn 的极限是 0。也就是说, x n x_n xn 相对于 a n a_n an 增长得非常慢,以至于其比值趋于零。

x n = O ( a n ) x_n=O(a_n) xn=O(an) 表示当 n → ∞ n\rightarrow\infty n→∞ 时, ∣ x n ∣ ∣ a n ∣ \frac{|x_n|}{|a_n|} ∣an∣∣xn∣ 是有界的。也就是说, x n x_n xn 的增长速率不会超过 a n a_n an 的某个常数倍。

小o 和 大O 的直观例子(包含图示)

小o表示 x n x_n xn 的增长速度比 a n a_n an 慢,而大O表示 x n x_n xn 的增长速度不会比 a n a_n an 快。

在直方图估计器的MSE的背景下,使用这些符号可以帮助我们了解随着样本量 n n n 的增长,MSE减小的速率。例如,如果我们有 MSE ( f ^ n ( x ) ) = O ( n − 2 3 ) \text{MSE}(\hat{f}_n(x))=O(n^{-\frac{2}{3}}) MSE(f^n(x))=O(n−32) ,这说明MSE随样本量 n n n 的增长以 n − 2 3 n^{-\frac{2}{3}} n−32 的速率减小。这种表达忽略了常数因子,只关注最主要的变化趋势。

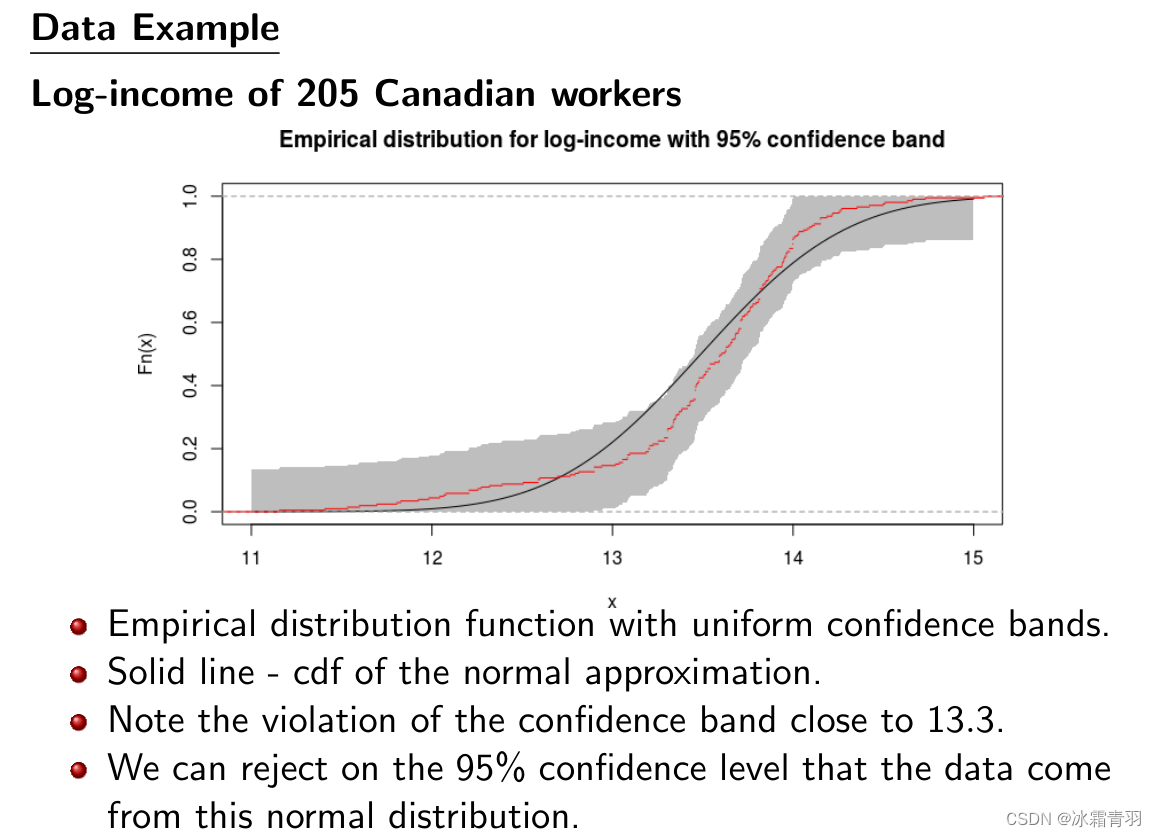

第二张幻灯片显示的是经验分布函数(Empirical Distribution Function, EDF),用于估计实际数据的分布。这里给出的例子是205名加拿大工人的对数收入的经验分布。图中的 F n ( x ) F_n(x) Fn(x) 表示经验分布函数, x x x 轴代表对数收入的数值。图中提到,密度在12和14附近有模态(modes),也就是说在这些值附近数据点较多,而且这些点的经验分布函数的斜率较大,表明数据在这些区间集中。

这张幻灯片展示了具有95%置信区间的经验分布函数(EDF)以及对数收入数据的正态分布近似的累积分布函数(CDF)。置信带是用来评估观察到的经验分布与特定理论分布(这里是正态分布)之间的一致性。

从图中可以看出:

红色实线表示205名加拿大工人对数收入的经验分布函数(EDF)。

灰色区域表示95%置信带。这意味着我们预期,在该理论分布是正确的情况下,经验分布函数的真实线将在灰色区域内95%的时间。

注意图中指出在x约为13.3的位置,经验分布函数突破了95%置信带。这通常意味着在这个点,实际观察到的数据与正态分布的预期有显著差异。

基于这种观察,幻灯片下方的文字提出了一个结论,即我们可以在95%的置信水平上拒绝数据来自这个正态分布的假设。换句话说,**有足够的证据表明,这些对数收入数据不遵循正态分布。**这种测试是统计学中的假设检验的一个例子,在这种情况下,似乎违反了正态性的假设。这可能提示我们使用其他分布模型来更好地描述数据,或者探索数据中的异常值和偏态。

直方图的箱宽太宽,这使得我们失去了很多有关数据分布细节的信息。较大的箱宽可能会隐藏一些数据的变化模式,如峰值和谷值。

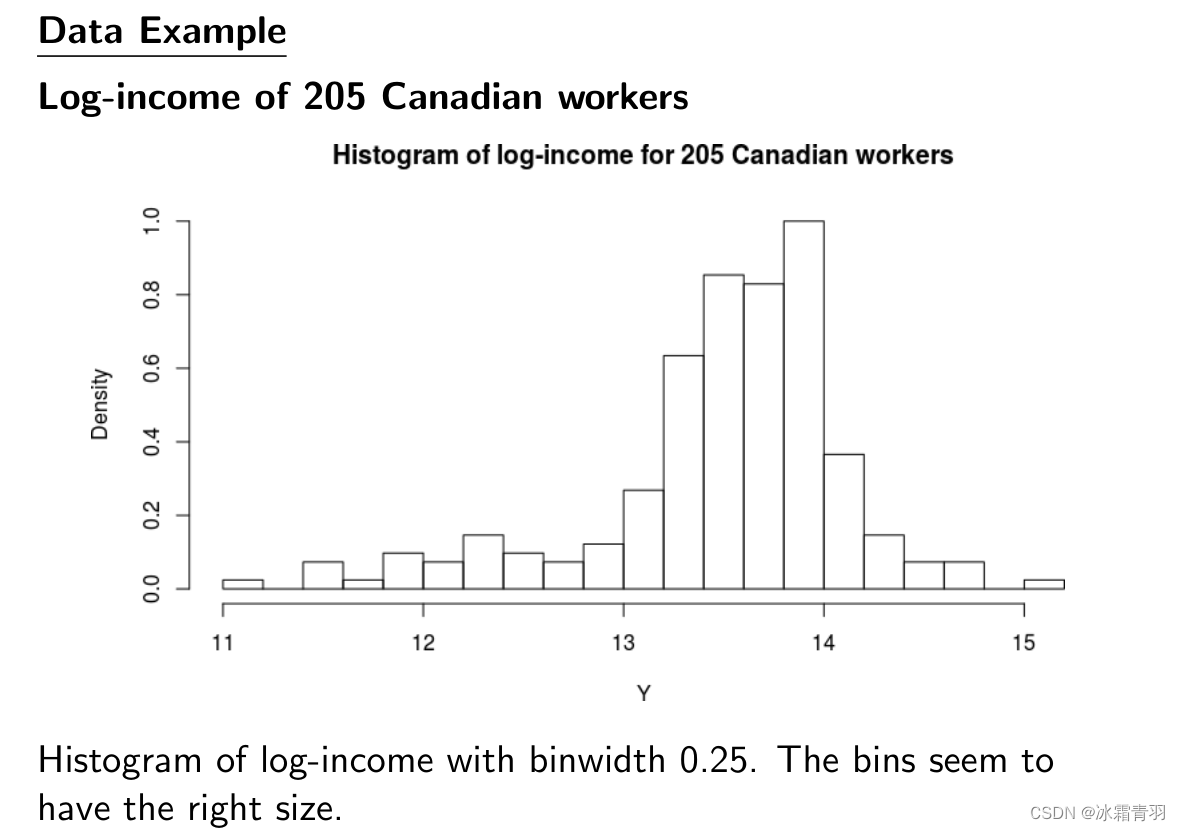

这里的箱宽看起来合适,因为它揭示了数据的分布特点,同时避免了过于细碎的细节。合适的箱宽能平衡细节和总体趋势的可视化。

直方图的箱宽太小,导致直方图中出现了许多箱,这可能会引起过度解读数据中的随机波动作为实际的变化模式。

在统计学中,选择合适的箱宽是重要的,因为它影响我们对数据结构和分布的理解。过大或过小的箱宽都会导致误解。通常,选择箱宽是基于数据的性质和分析者希望传达的信息,有时也会用某些规则或公式来确定最佳的箱宽。例如,Scott’s rule和Freedman-Diaconis rule就是用来估算理想箱宽的常用方法。在实际应用中,可能还需要结合数据的特征和分析目的来手动调整箱宽,以便更好地揭示数据的分布情况。

le和Freedman-Diaconis rule就是用来估算理想箱宽的常用方法。在实际应用中,可能还需要结合数据的特征和分析目的来手动调整箱宽,以便更好地揭示数据的分布情况。

5513

5513

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言