本文详细介绍了ROC曲线和AUC值的概念及应用,包括混淆矩阵的解读、ROC曲线的绘制方法及其背后的概率解释。

本文详细介绍了ROC曲线和AUC值的概念及应用,包括混淆矩阵的解读、ROC曲线的绘制方法及其背后的概率解释。

ROC & AUC: Theory and Implementation in R

数据

我们先从数据和分类器的角度来解释ROC曲线。假设我们有一组数据

(

x

i

,

y

i

)

i

=

1

P

+

N

(x_i,y_i)_{i=1}^{P+N}

(xi,yi)i=1P+N,

y

i

y_i

yi 是二元的 true label,取值 positive 或者 negative。我们还有一个已经训练好的分类器

ϕ

:

support

(

x

)

→

[

0

,

1

]

\phi:\operatorname{support}(x)\rightarrow [0,1]

ϕ:support(x)→[0,1]。给定一个阈值

0

<

d

<

1

0<d<1

0<d<1,通过

ϕ

\phi

ϕ 得到的预测为

y

^

i

=

{

positive

ϕ

(

x

i

)

≥

d

negative

o.w.

\hat{y}_i=\left\{\begin{array}{ll}\text{positive} &\phi(x_i)\geq d\\ \text{negative}& \text{o.w.}\end{array}\right.

y^i={positivenegativeϕ(xi)≥do.w.通过比较预测

y

^

i

\hat{y}_i

y^i 和真实 label

y

i

y_i

yi,我们可以创建下面的 contingency table,常被称为 confusion matrix:

confusion matrix

| Prediction | Total | Measure | |||

|---|---|---|---|---|---|

| positive | negative | ||||

| True Label | positive | TP | FN | P | TPR=TP/P |

| negative | FP | TN | N | FPR=FP/N | |

| Total | P' | N' | N+P | ||

| Measure | FDR=FP/P' | NPV=TN/N' | |||

confusion matrix 中的所有值都取决于三个要素:真实数据,分类器 ϕ \phi ϕ,还有阈值 d d d。

通俗解释

我们以去医院检测癌症的病人为例。这时候,医院的诊断工具即为分类器:

- TP:有病而且被证实。

- FN:有病没检测出来。

- FP:好好的被误诊了。

- TN:认定没病,确实也没病。

- TPR:真阳率,反映的是检测能力,即敏感性。TPR 越高说明检测越敏感,天网恢恢疏而不漏,有病的都别想逃。

- FPR:假阳率,FPR 越高说明误诊率越高。即宁可错杀一千不可放过一个,没病的也别想走。

- FDR:伪阳率,FDR 高说明检测很不准确。抓了很多,实际上真正有病的并不多。

- NPV:真阴率,绝不冤枉一个好人。

Remark:

- FDR 的准确定义是一类错误率的期望,即 E [ FP P’ ] \mathrm{E}[\frac{\text{FP}}{\text{P'}}] E[P’FP],它对统计上特别是 multiple testing 方面非常重要。

- TPR 和 FPR 这两个指标结合起来可以判断诊断的好坏。一个好的诊断,应该要能将所有的病例揪出来,同时不误诊,不给健康的人造成心理上的伤害。如果能做到这两点,那我们有 TPR = 1,FPR = 0。但现实中要平衡这两点不是那么容易。因为揪出病例需要对病毒非常敏感,然而太敏感的话则容易误诊。

ROC 曲线和 AUC 值

我们已经说明,confusion matrix 是由分类器,数据以及阈值

d

d

d 决定的。给定数据和分类器

ϕ

\phi

ϕ 后,TP,TPR,FDR 这些数值仅仅由

d

d

d 决定。每给定一个

d

d

d,我们可以得到对应的

(

TPR(d),FPR(d)

)

(\text{TPR(d),FPR(d)})

(TPR(d),FPR(d))。遍历

d

∈

[

0

,

1

]

d\in[0,1]

d∈[0,1],把

(

TPR(d),FPR(d)

)

(\text{TPR(d),FPR(d)})

(TPR(d),FPR(d)) 画出来得到的即是 ROC 曲线,横轴为 FPR,纵轴为 TPR:

具体画法可以参考这个动图:

(gif 来源于https://github.com/dariyasydykova/open_projects/blob/master/ROC_animation/animations/cutoff.gif)

当然还有另外一种画法:把数据按

ϕ

(

x

i

)

\phi(x_i)

ϕ(xi) 由大到小排序。然后遍历排好序的数据,如果该样本真实标签为 positive,垂直向上走

1

/

P

1/P

1/P,反之水平向右走

1

/

N

1/N

1/N。如此遍历完样本后也可以得到ROC曲线:

(gif 来源于 http://mlwiki.org/index.php/ROC_Analysis)

而我们常说的 AUC,即是 ROC 曲线围成的右下部分的面积。

ROC 曲线越接近左上角 ( 0 , 1 ) (0,1) (0,1) 这个点,或者说 AUC越大,说明分类器效果越好。

试想,一个完美的 (Oracle) 分类器

ϕ

\phi

ϕ 应该能把所有阳性病人都映射到

1

1

1 上 (即认为这个人得病的概率为100%),同时把所有健康者映射到

0

0

0 上,i.e.,

ϕ

(

x

i

)

=

{

1

if

y

i

is positive

0

if

y

i

is negative

\phi(x_i)=\left\{\begin{array}{ll}1&\text{if } y_i \text{ is positive}\\0&\text{if } y_i \text{ is negative}\end{array}\right.

ϕ(xi)={10if yi is positiveif yi is negative这个时候,对于任意阈值

d

∈

(

0

,

1

)

d\in(0,1)

d∈(0,1),显然 TPR 总是 1,而 FPR 总是 0,对应的 ROC曲线即是连接左上角地正方形,AUC = 1,即下图的 perfect classifier:

(图片来源于 wiki: https://en.wikipedia.org/wiki/Receiver_operating_characteristic#Basic_concept)

虽然我们几乎不可能得到一个测试集上的完美分类器,但我们却可以轻而易举地得到训练集上的完美分类器,不是吗?

ROC Plot with R

我们使用 R 中的 package: ROCR 来画图。ROCR 是 R 中用来画 ROC curve 最常用的包。我们先生成一组随机数据, x x x 高斯, y y y 是线性 logistic model 来的:

# packages

library(ROCR) # ROC analysis

library(magrittr) # pipe operator

# seed

set.seed(1000)

# DGP

n <- 200

x <- n %>%

'*'(50) %>%

rnorm(mean = 0, sd = 1) %>%

matrix(data = ., nrow = 200)

w <- x[,1:3] %*% c(0.5,0.3,-0.4) - 0.1

prob <- 1/(1+exp(-w))

y <- rbinom(n = n, size = 1, prob = drop(prob))

dat <- data.frame(y, x)

把数据分成训练和测试集:

# split data into train and test

selct <- sample(1:n, size = 0.5*n, replace = FALSE)

train <- (1:n) %in% selct

test <- !train

训练集上拟合 logistic 模型:

# fit logistic model

model <- glm(y ~ X1 + X2 + X3 + 1, data = dat, subset = train,

family = binomial(link = "logit"))

summary(model)

预测:(记住,一定要加 response。)

# predict

prdict <- predict(model, newdata = dat, type="response")

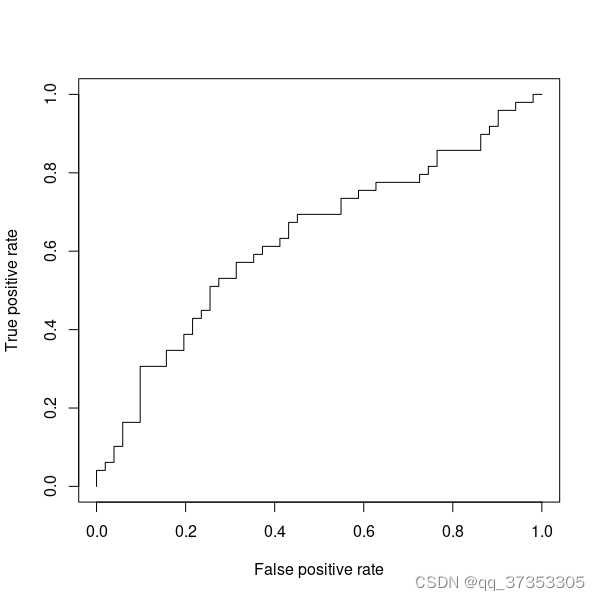

用 ROCR 包画图:

# pre

pred <- prediction(predictions = prdict[test], labels = dat$y[test])

roc <- performance(pred,"tpr","fpr")

auc <- performance(pred, measure = "auc")@y.values[[1]]

# plot

plot(roc, colorize = F)

cat('AUC of the model on test data:', auc)

auc 为 0.611,效果很一般。auc = 0.5 的话说明分类器和乱分 (random classifier) 没有区别。

ROC 的概率解释 (Theory)

我们从 two distribution test 出发。假设有两个随机变量

X

X

X 和

Y

Y

Y,他们的分布函数分别为

F

X

F_X

FX 和

F

Y

F_Y

FY。我们想知道

X

X

X 和

Y

Y

Y 的分布是不是有差异的,即

H

0

:

F

X

=

F

Y

H_0: F_X=F_Y

H0:FX=FY against 备择假设

H

a

:

F

X

≠

F

Y

H_a:F_X\neq F_Y

Ha:FX=FY。定义 ROC 函数:

φ

(

q

)

=

{

0

q

=

0

1

−

F

X

(

F

Y

−

1

(

1

−

q

)

)

q

∈

(

0

,

1

)

1

q

=

1.

\varphi(q)=\left\{\begin{array}{ll}0&q=0\\1-F_X(F_Y^{-1}(1-q))&q\in(0,1)\\1&q=1.\end{array}\right.

φ(q)=⎩⎨⎧01−FX(FY−1(1−q))1q=0q∈(0,1)q=1.其中,

F

Y

−

1

(

x

)

=

inf

{

y

:

F

(

y

)

≥

x

}

F_Y^{-1}(x)=\inf\{y:F(y)\geq x\}

FY−1(x)=inf{y:F(y)≥x} 是

Y

Y

Y 的 quantile function (generalized inverse function)。我们先陈述

F

Y

−

1

(

x

)

F_Y^{-1}(x)

FY−1(x) 的性质:

- F Y − 1 ( q ) ≤ t F_Y^{-1}(q)\leq t FY−1(q)≤t iff. q ≤ F Y ( t ) . q\leq F_Y(t). q≤FY(t).

- F Y ( F Y − 1 ( q ) ) ≥ q F_Y(F_Y^{-1}(q))\geq q FY(FY−1(q))≥q,等式不成立的一个必要条件是 F Y F_Y FY 在 F Y − 1 ( q ) F^{-1}_Y(q) FY−1(q) 不连续。

- F Y ( F Y − 1 ( q ) ) ≡ q F_Y(F_Y^{-1}(q))\equiv q FY(FY−1(q))≡q for q ∈ ( 0 , 1 ) q\in(0,1) q∈(0,1) iff. F Y F_Y FY 在 定义上连续。

- F Y − 1 ( F Y ( q ) ) ≡ q F_Y^{-1}(F_Y(q))\equiv q FY−1(FY(q))≡q for q ∈ ( 0 , 1 ) q\in(0,1) q∈(0,1) iff. F Y F_Y FY 是严格单增的。

因此,我们可以知道,如果

F

X

F_X

FX 和

F

Y

F_Y

FY 都是连续且严格单调的,那么

F

X

−

1

F_X^{-1}

FX−1 和

F

Y

−

1

F_Y^{-1}

FY−1 和

F

X

F_X

FX 和

F

Y

F_Y

FY 一一对应,且

φ

(

q

)

=

q

\varphi(q)=q

φ(q)=q iff.

F

X

=

F

Y

F_X=F_Y

FX=FY。假设

X

X

X 和

Y

Y

Y 独立,基于 ROC 函数

φ

\varphi

φ,我们可以定义一个衡量

F

X

F_X

FX 和

F

Y

F_Y

FY 差异的 AUC measure:

auc

(

φ

)

=

∫

0

1

φ

(

q

)

d

q

=

p

r

(

X

>

Y

)

+

1

2

p

r

(

X

=

Y

)

.

\text{auc}(\varphi)=\int_{0}^1\varphi(q)dq=pr(X>Y)+\frac{1}{2}pr(X=Y).

auc(φ)=∫01φ(q)dq=pr(X>Y)+21pr(X=Y).以及 Kolmogorov-Smirnov measure:

ks

(

φ

)

=

sup

q

∈

[

0

,

1

]

∣

φ

(

q

)

−

q

∣

=

sup

s

∈

(

−

∞

,

∞

)

∣

F

X

(

s

)

−

F

Y

(

s

)

∣

.

\text{ks}(\varphi)=\sup_{q\in[0,1]}|\varphi(q)-q|=\sup_{s\in(-\infty,\infty)}|F_X(s)-F_Y(s)|.

ks(φ)=q∈[0,1]sup∣φ(q)−q∣=s∈(−∞,∞)sup∣FX(s)−FY(s)∣.

如果我们有从

X

X

X 中产生的独立数据

(

X

i

)

i

=

1

n

x

(X_i)_{i=1}^{n_x}

(Xi)i=1nx 和从

Y

Y

Y 中产生的独立数据

(

Y

j

)

j

=

1

n

y

(Y_j)_{j=1}^{n_y}

(Yj)j=1ny,基于该数据,auc measure 的一个自然的估计为:

auc

^

(

φ

)

=

∑

i

=

1

n

x

∑

i

=

1

n

y

(

1

X

i

>

Y

j

+

1

2

1

X

i

=

Y

j

)

n

x

⋅

n

y

.

\widehat{\text{auc}}(\varphi)=\frac{\sum_{i=1}^{n_x}\sum_{i=1}^{n_y}(1_{X_i>Y_j}+\frac{1}{2}1_{X_i=Y_j})}{n_x\cdot n_y}.

auc

(φ)=nx⋅ny∑i=1nx∑i=1ny(1Xi>Yj+211Xi=Yj).这正是 Mann-Whitney statistic,它是一个 U 统计量。

现在,回到之前的二分类问题。我们有 train data,我们在 train data 上训练得到训练器

ϕ

\phi

ϕ。我们有 test data

(

x

i

,

y

i

)

i

=

1

P

+

N

(x_i,y_i)_{i=1}^{P+N}

(xi,yi)i=1P+N。由此,我们可以计算出

TPR

(

d

)

=

∑

y

i

=

1

1

ϕ

(

x

i

)

>

d

P

\text{TPR}(d)=\frac{\sum_{y_i=1}1_{\phi(x_i)> d}}{P}

TPR(d)=P∑yi=11ϕ(xi)>d,

FPR

(

d

)

=

∑

y

i

=

0

1

ϕ

(

x

i

)

>

d

N

\text{FPR}(d)=\frac{\sum_{y_i=0}1_{\phi(x_i)> d}}{N}

FPR(d)=N∑yi=01ϕ(xi)>d。我们注意到,

1

−

TPR

(

d

)

1-\text{TPR}(d)

1−TPR(d) 和

1

−

FPR

(

d

)

1-\text{FPR}(d)

1−FPR(d) 都是关于

d

d

d 的分布函数,满足单增右连续的性质。假设数据都是 I.I.D. 的,则由大数定律,当

P

P

P 和

N

N

N 趋于无穷的时候,我们有

TPR

(

d

)

→

TPF

(

d

)

=

p

r

[

ϕ

(

x

)

>

d

∣

y

=

1

]

\text{TPR}(d)\rightarrow \text{TPF}(d)=pr[\phi(x)> d|y=1]

TPR(d)→TPF(d)=pr[ϕ(x)>d∣y=1],

FPR

(

d

)

→

FPF

(

d

)

=

p

r

[

ϕ

(

x

)

>

d

∣

y

=

0

]

\text{FPR}(d)\rightarrow \text{FPF}(d)=pr[\phi(x)> d|y=0]

FPR(d)→FPF(d)=pr[ϕ(x)>d∣y=0]。令

z

1

=

d

ϕ

(

x

)

∣

y

=

1

z_1\overset{d}{=}\phi(x)|y=1

z1=dϕ(x)∣y=1,

z

0

=

d

ϕ

(

x

)

∣

y

=

0

z_0\overset{d}{=}\phi(x)|y=0

z0=dϕ(x)∣y=0,则

z

k

z_k

zk 的分布函数为

F

z

k

(

t

)

=

p

r

(

z

k

≤

t

)

=

p

r

(

ϕ

(

x

)

≤

t

∣

y

=

k

)

F_{z_k}(t)=pr(z_k\leq t)=pr(\phi(x)\leq t|y=k)

Fzk(t)=pr(zk≤t)=pr(ϕ(x)≤t∣y=k)。由前面的分析,为了检验

z

1

z_1

z1 和

z

0

z_0

z0 是不是同分布的,我们构造

φ

(

q

)

=

1

−

F

z

1

∘

F

z

0

−

1

(

1

−

q

)

.

{\varphi}(q)=1-F_{z_1}\circ F_{z_0}^{-1}(1-q).

φ(q)=1−Fz1∘Fz0−1(1−q).令

q

=

FPF

(

d

)

q= \text{FPF}(d)

q=FPF(d),可得

roc

ϕ

(

d

)

=

φ

(

FPF

(

d

)

)

=

1

−

p

r

(

z

1

≤

F

z

0

∘

F

z

0

−

1

(

d

)

)

=

p

r

(

z

1

>

d

)

=

TPR

(

d

)

.

\text{roc}_{\phi}(d)={\varphi}(\text{FPF}(d))=1-pr(z_1\leq F_{z_0}\circ F^{-1}_{z_0}(d))=pr(z_1>d)=\text{TPR}(d).

rocϕ(d)=φ(FPF(d))=1−pr(z1≤Fz0∘Fz0−1(d))=pr(z1>d)=TPR(d). 当然,用

TPR

(

d

)

\text{TPR}(d)

TPR(d) 和

FPR

(

d

)

\text{FPR}(d)

FPR(d) 去估计

TPF

(

d

)

\text{TPF}(d)

TPF(d) 和

FPF

(

d

)

\text{FPF}(d)

FPF(d),我们就得到了最开始所述的 ROC 曲线。所以可以看成是要检验

H

0

:

ϕ

(

x

)

∣

y

=

1

=

d

ϕ

(

x

)

∣

y

=

0

H_0: \phi(x)|y=1\overset{d}{=} \phi(x)|y=0

H0:ϕ(x)∣y=1=dϕ(x)∣y=0。右下角的 auc 面积即

auc

^

(

ϕ

)

=

∫

0

1

TPR

(

t

)

FPR

(

d

t

)

=

∑

i

=

1

N

1

N

∑

j

=

1

P

(

1

z

1

j

>

z

0

i

P

+

1

z

1

i

=

z

0

j

2

P

)

=

1

N

P

∑

y

i

=

1

∑

y

j

=

0

(

1

ϕ

(

x

i

)

>

ϕ

(

x

j

)

+

1

2

1

ϕ

(

x

i

)

=

ϕ

(

x

j

)

)

\widehat{\text{auc}}(\phi)=\int_{0}^1 \text{TPR}(t)\text{FPR}(dt)=\sum_{i=1}^N\frac{1}{N}\sum_{j=1}^P\left(\frac{1_{z_{1j}>z_{0i}}}{P}+\frac{1_{z_{1i}=z_{0j}}}{2P}\right)=\frac{1}{NP}\sum_{y_i=1}\sum_{y_j=0}\left(1_{\phi(x_i)>\phi(x_j)}+\frac{1}{2}1_{\phi(x_i)=\phi(x_j)}\right)

auc

(ϕ)=∫01TPR(t)FPR(dt)=i=1∑NN1j=1∑P(P1z1j>z0i+2P1z1i=z0j)=NP1yi=1∑yj=0∑(1ϕ(xi)>ϕ(xj)+211ϕ(xi)=ϕ(xj))这正是 Mann-Whitney U statistics,它收敛于

p

r

(

ϕ

(

x

1

)

>

ϕ

(

x

0

)

∣

y

1

=

1

,

y

0

=

0

)

pr(\phi(x_1)>\phi(x_0)|y_1=1,y_0=0)

pr(ϕ(x1)>ϕ(x0)∣y1=1,y0=0)。

925

925

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

{kind=link}