总结:价格控制标识为V物料,当采购订单金额与发票金额存在差异时,发票过账产生的凭证对应的科目记账有下面几种情况;

计算公式为:

A、差异金额 = 发票金额 - 采购订单金额;

B、库存吸收金额 = 差异金额 * (现在库存数量 / IR数量),通过公式可以看出,当发票数量小于等于现有库存数量时,比例因子为大于等于1,那么差异金额全部由库存吸收;

C、材料差异科目吸收金额 = 差异金额 - 库存吸收金额

D、移动平均价 = (原库存金额 + 差异金额)/ 现有库存

- 发票数量 <= 库存数量时,比例因子大于等于1;(产生的差异金额理应由库存金额全部吸收;当差异金额为正数时,库存金额能正常吸收,移动平均价变高;当差异金额为负数时,存在两种情况,如下:)

- 负的差异金额小于等于库存金额时,那么发票与采购产生的差异金额全部进入到物料科目,物料移动平均价变更;

B、负的差异金额大于库存金额时,库存金额无法完全吸收差异金额,系统提示系统错误:“物料的移动平均价将为负值:100106 1110”

- 发票数量 > 库存数量,并且库存数量为0,那么发票与采购产生的差异金额全部进入到材料采购成本差异科目,物料移动平均价不变;

- 发票数量 > 库存数量,并且库存数量不为0时,那么发票与采购产生的差异金额有部分进入到物料科目,另外的部分进入到材料采购成本差异科目,物料移动平均价变更;(看文档附加测试1例子)

简单理解为:

- 只要负的差异金额 <=库存金额,那么就可以由库存吸收,至于吸收的差异金额是多少,那么就由比例计算后分配:分配比例 = 现有库存数量/发票数量;

- 库存吸收不了的部分,就进入材料采购差异

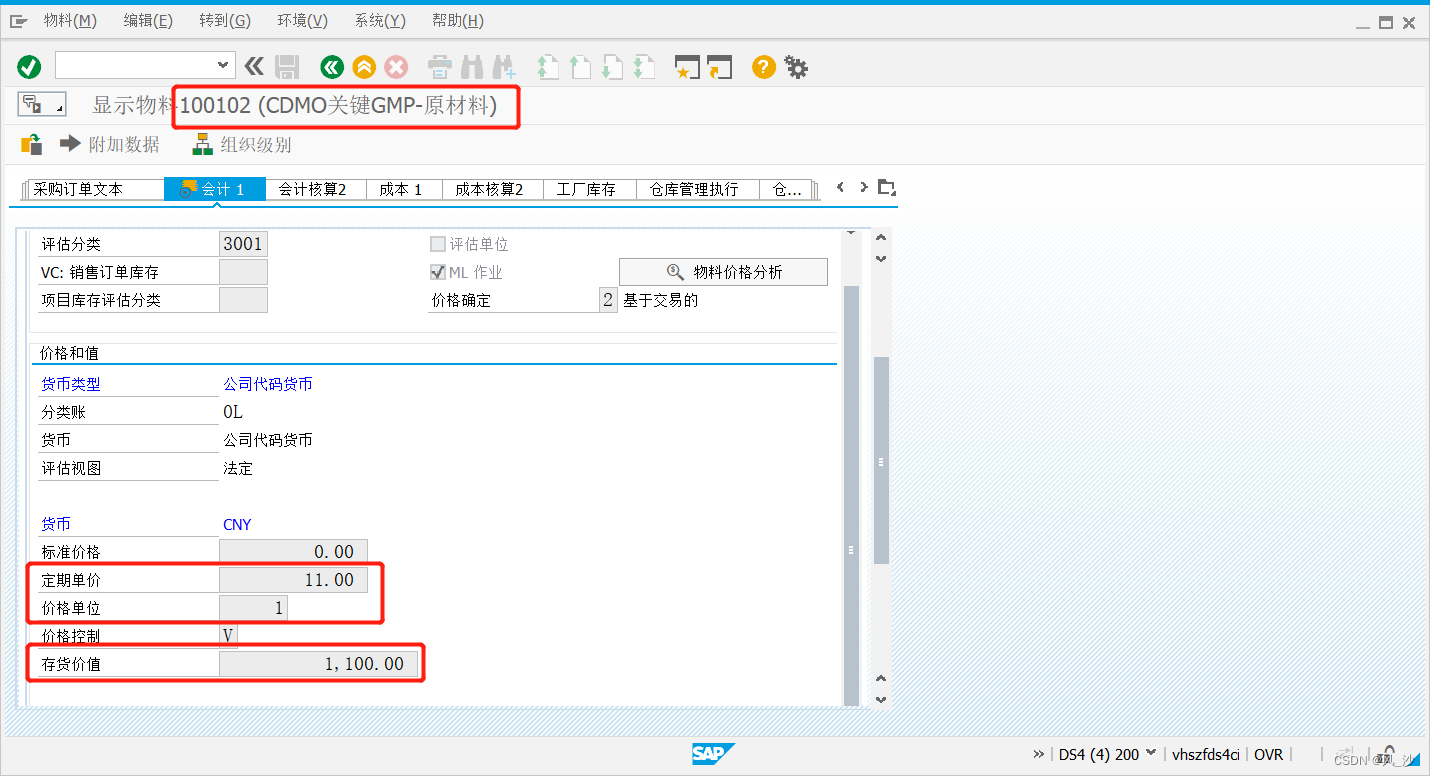

1、库存消耗为0,所有差异都有库存承担;

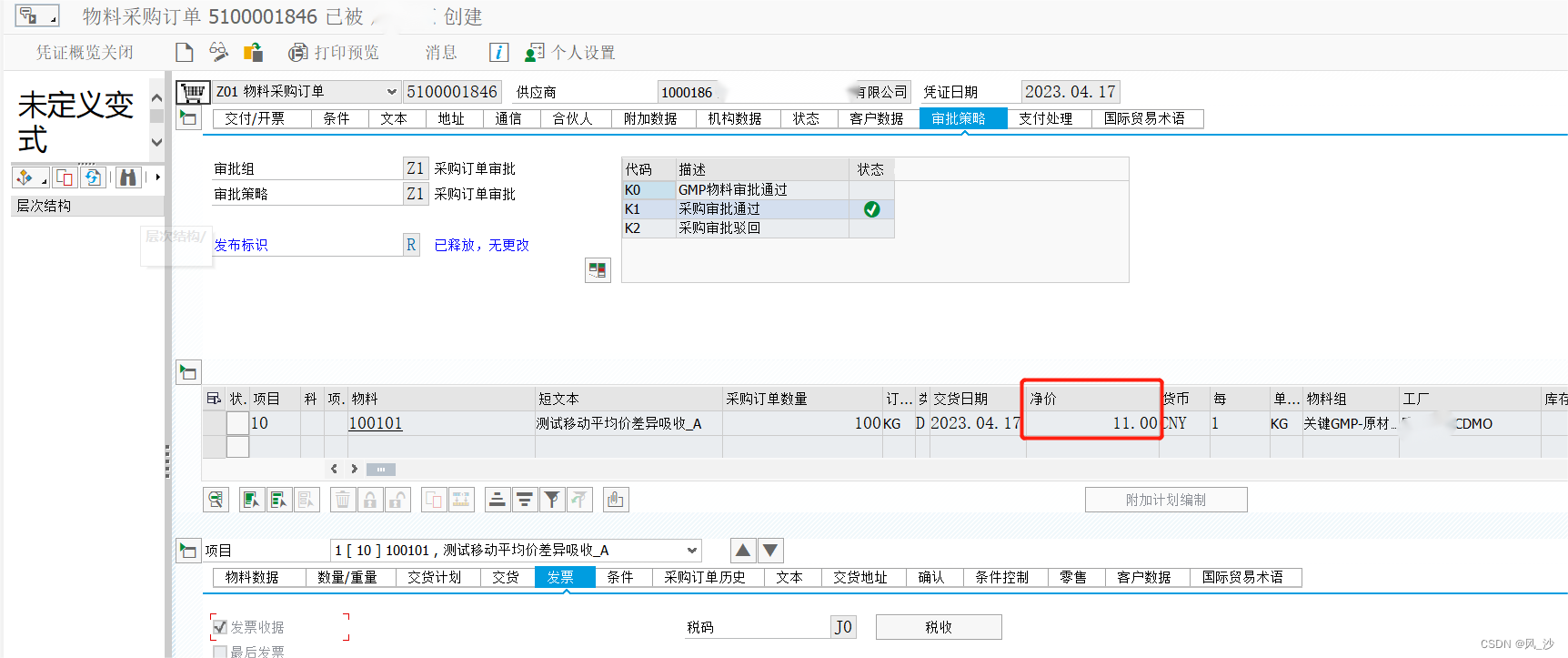

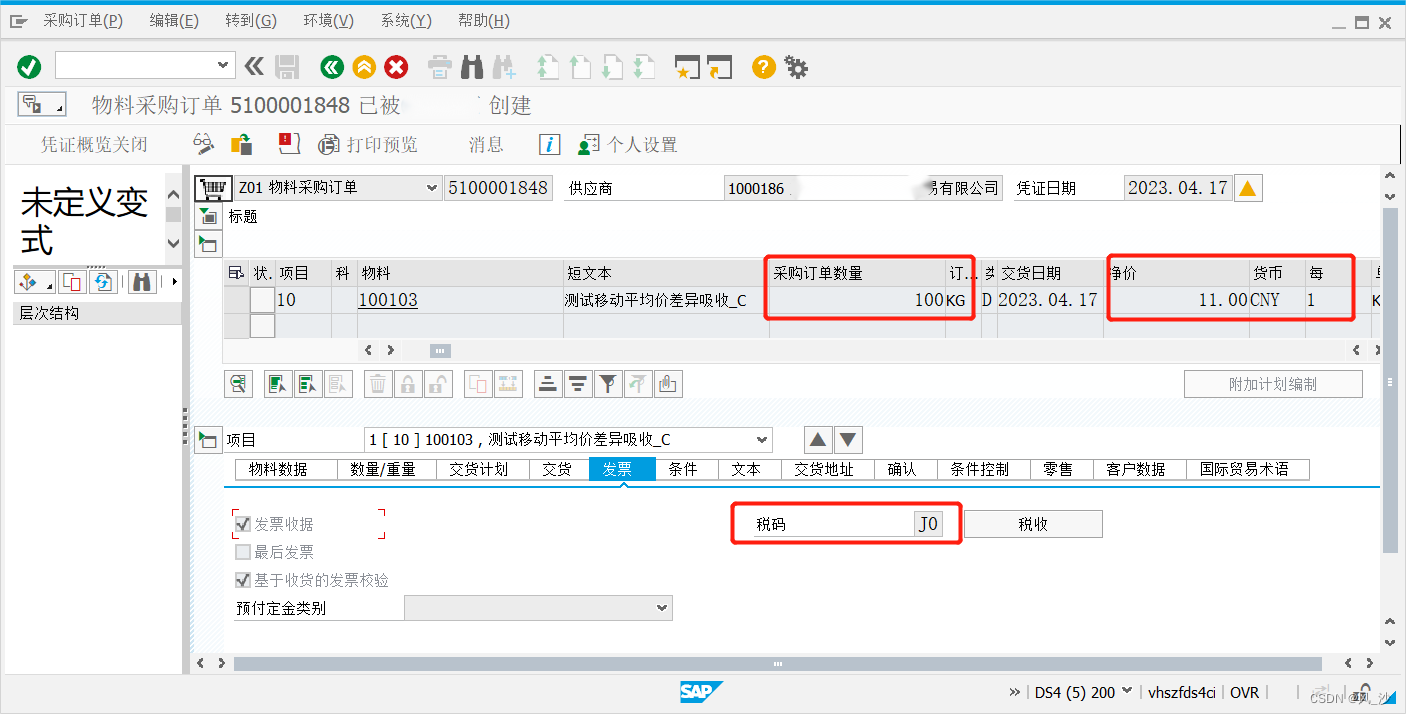

(1)物料启用移动平均价;采购订单价格为11元/KG,数量100;

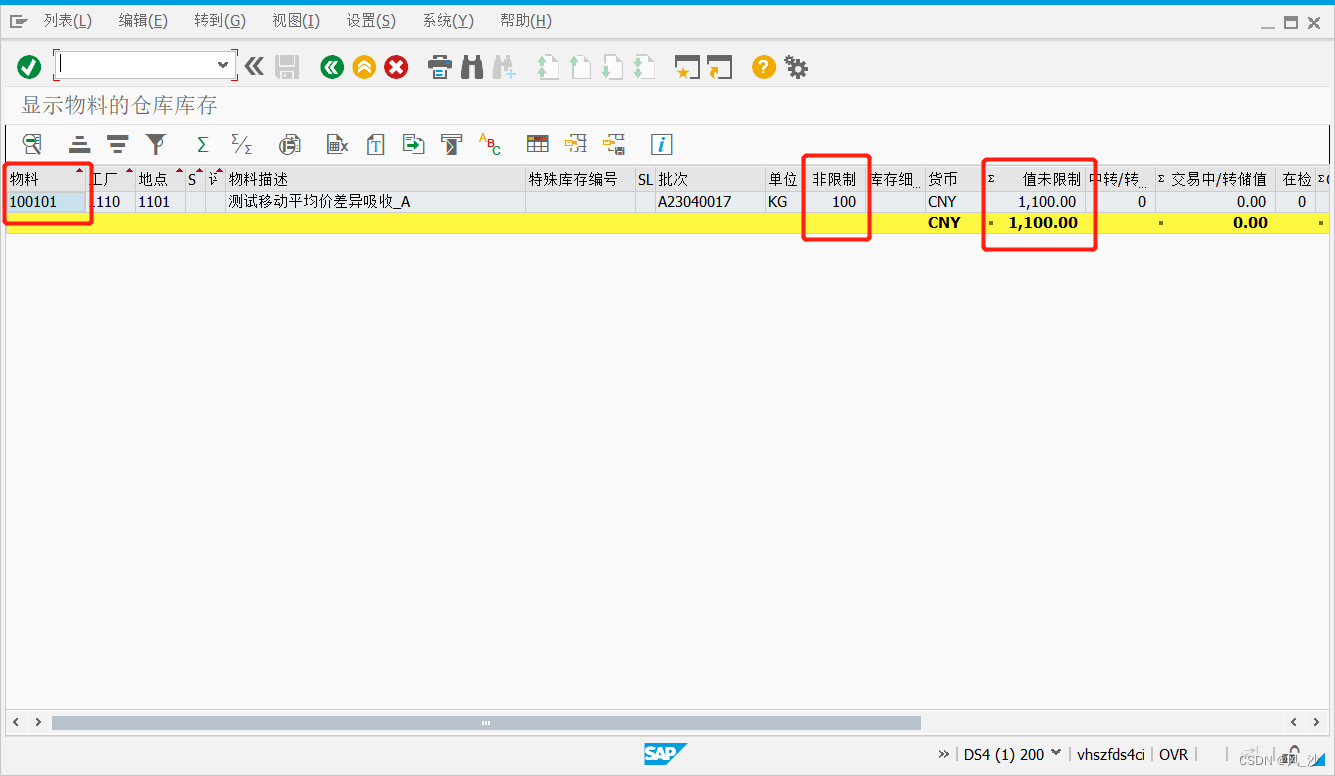

(2)采购入库后,库存金额为1100,数量100;

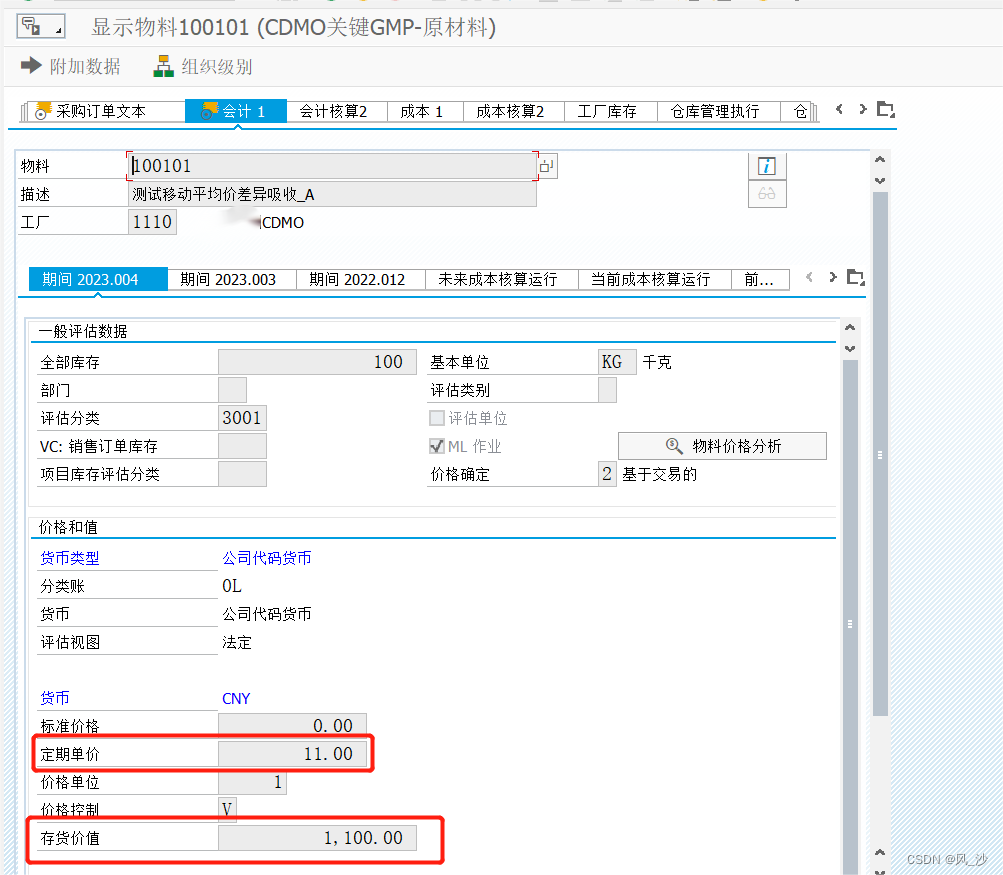

(3)此时查看物料主数据,移动平均价为11元/

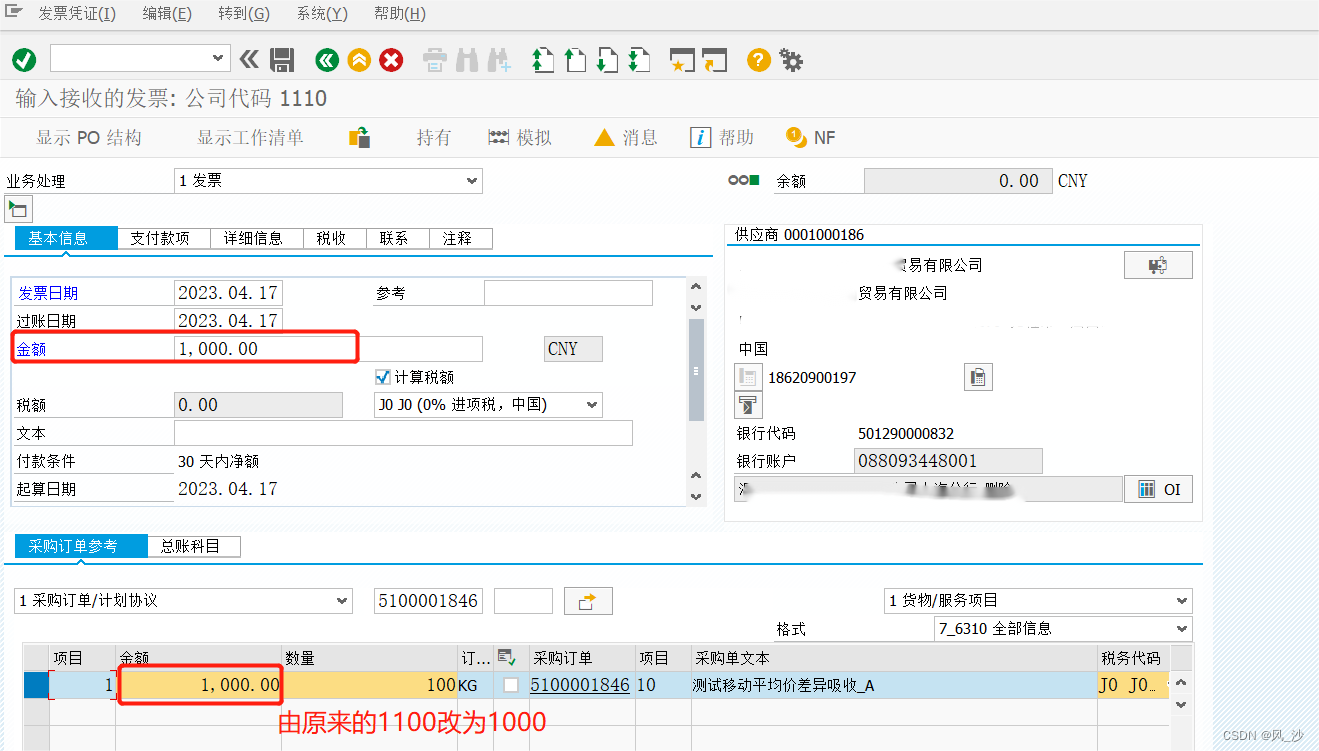

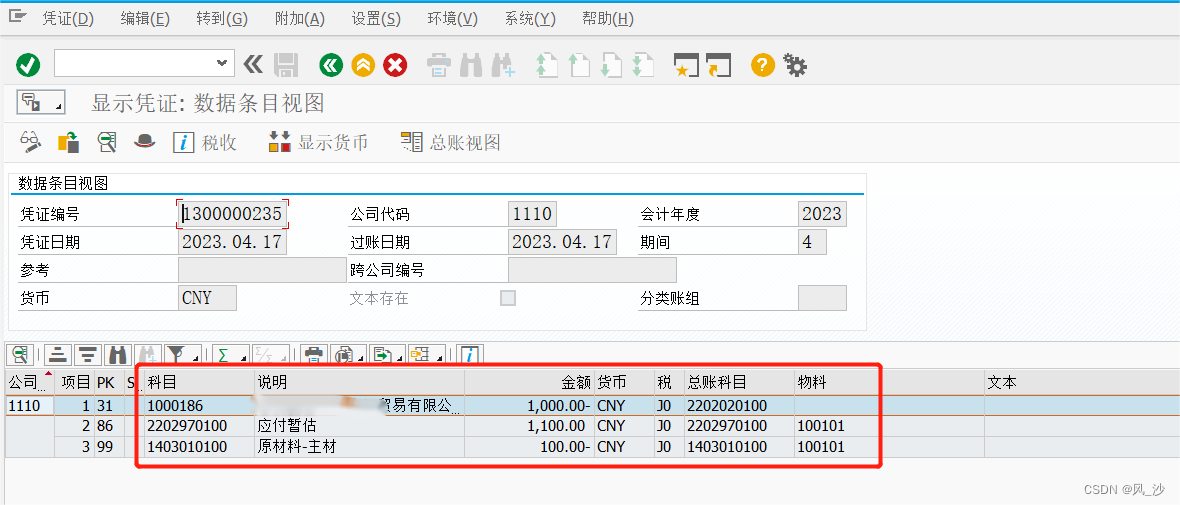

(4)MIRO做发票校验,发票金额为10元/KG,数量100;过账后,查询会计凭证可看出,应付暂估1100,实付供应商1000,剩余100的差异由物料吸收

(5)查看物料的移动平均价:由原来的11元/KG,变成10元/KG;

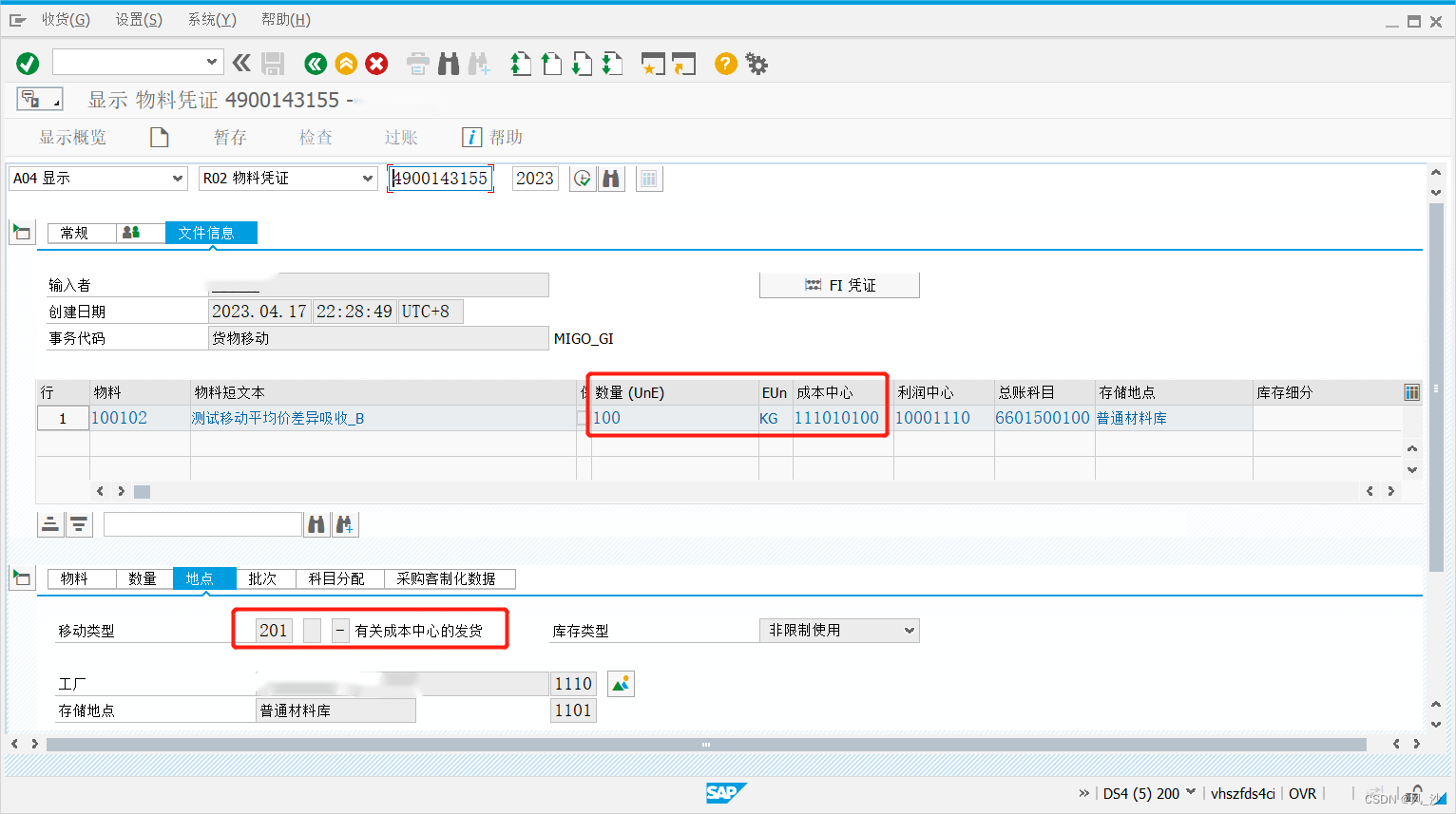

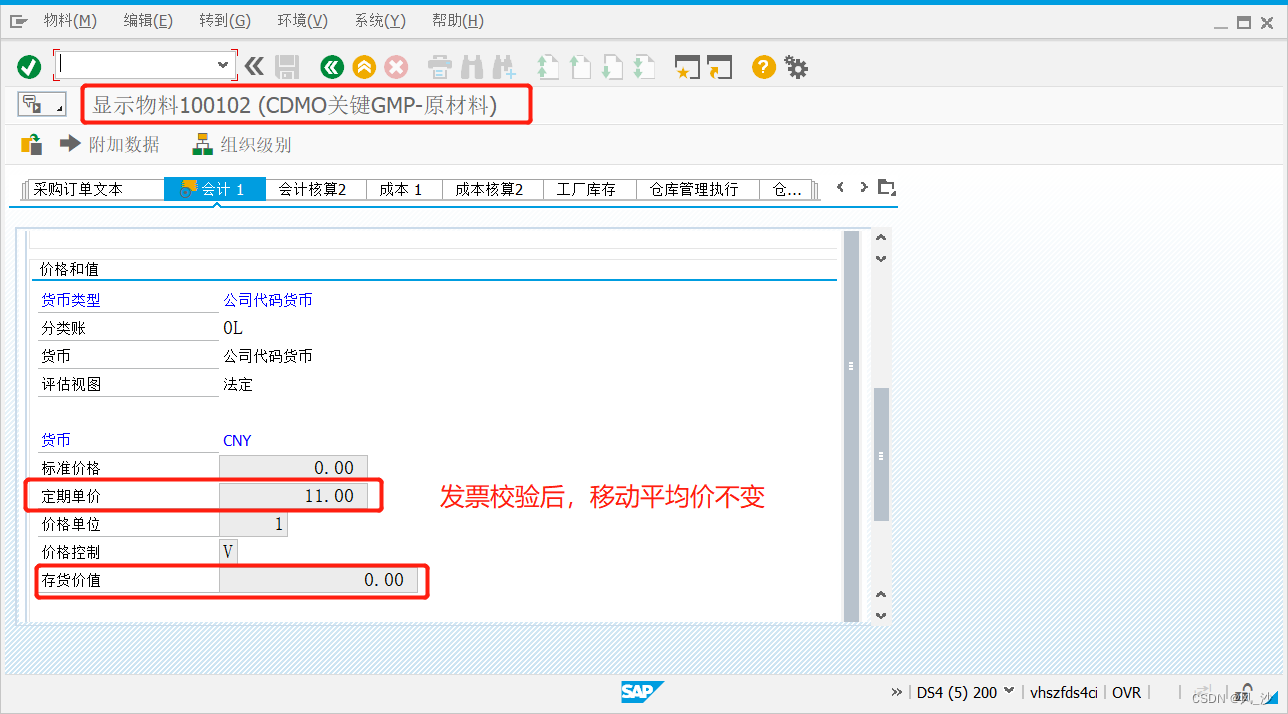

2、库存完全消耗,所有差异都转移到材料采购差异科目

(1)物料启用移动平均价;采购订单价格为11元/KG,数量100;

(2)采购入库后,库存金额为1100,数量100;

(3)此时查看物料主数据,移动平均价为11元/KG

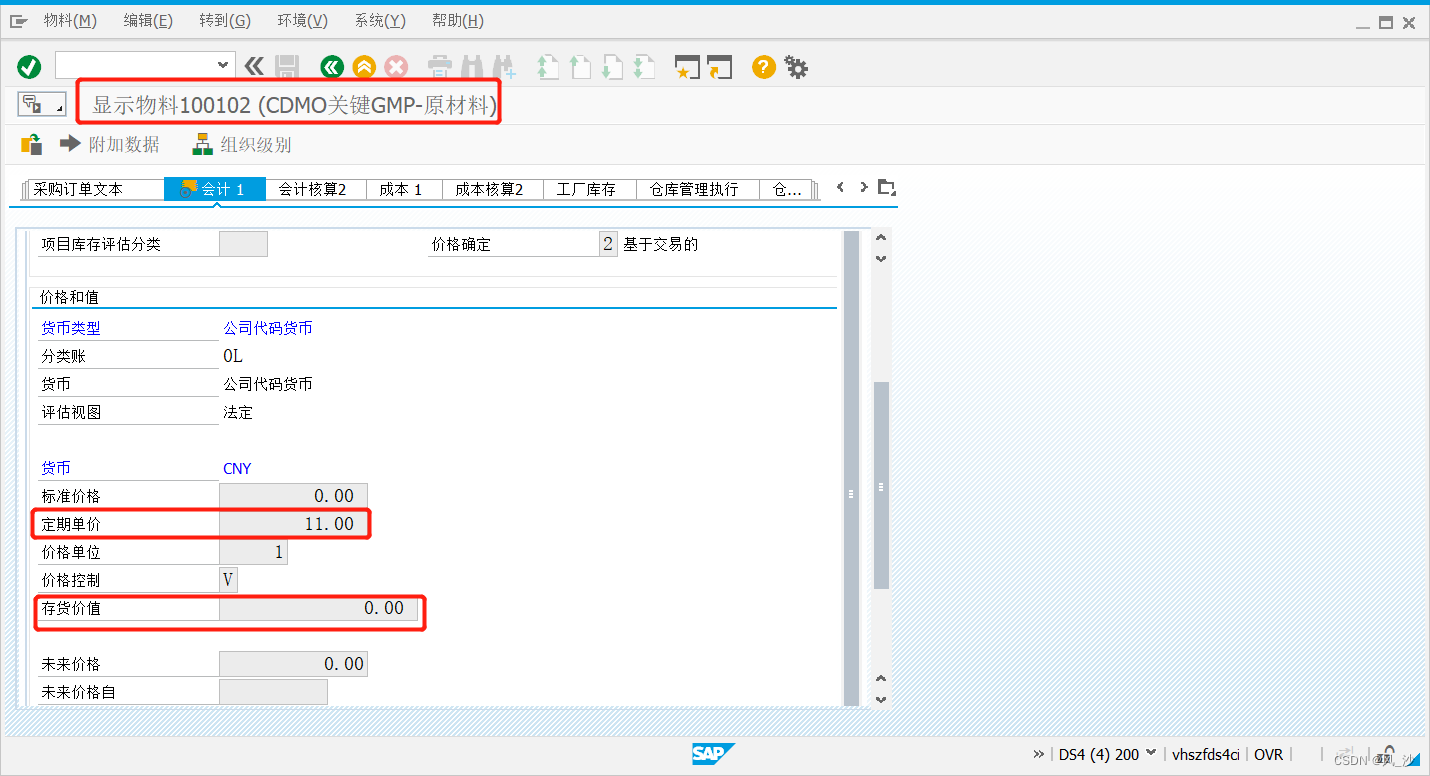

(4)库存全部消耗掉,此时,物料库存为0,查看物料主数据,可以看到移动平均价仍然为11,库存金额为0

(5)MIRO做发票校验,发票金额为10元/KG,数量100;过账后,查询会计凭证可看出,应付暂估1100,实付供应商1000,剩余100的差异由材料采购成成本差异科目吸收

(6)查看物料的移动平均价:发票前后,移动平均价不变

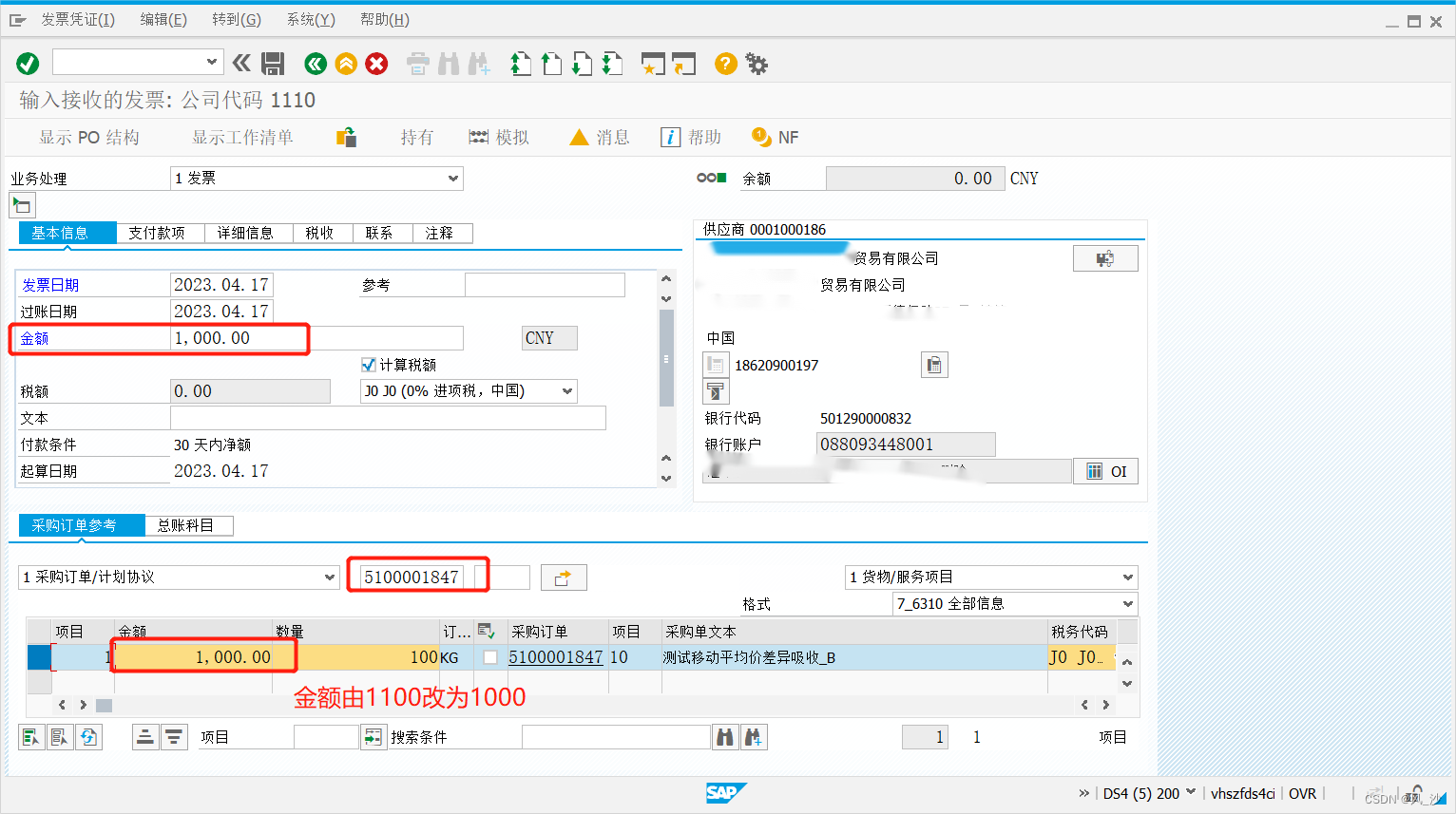

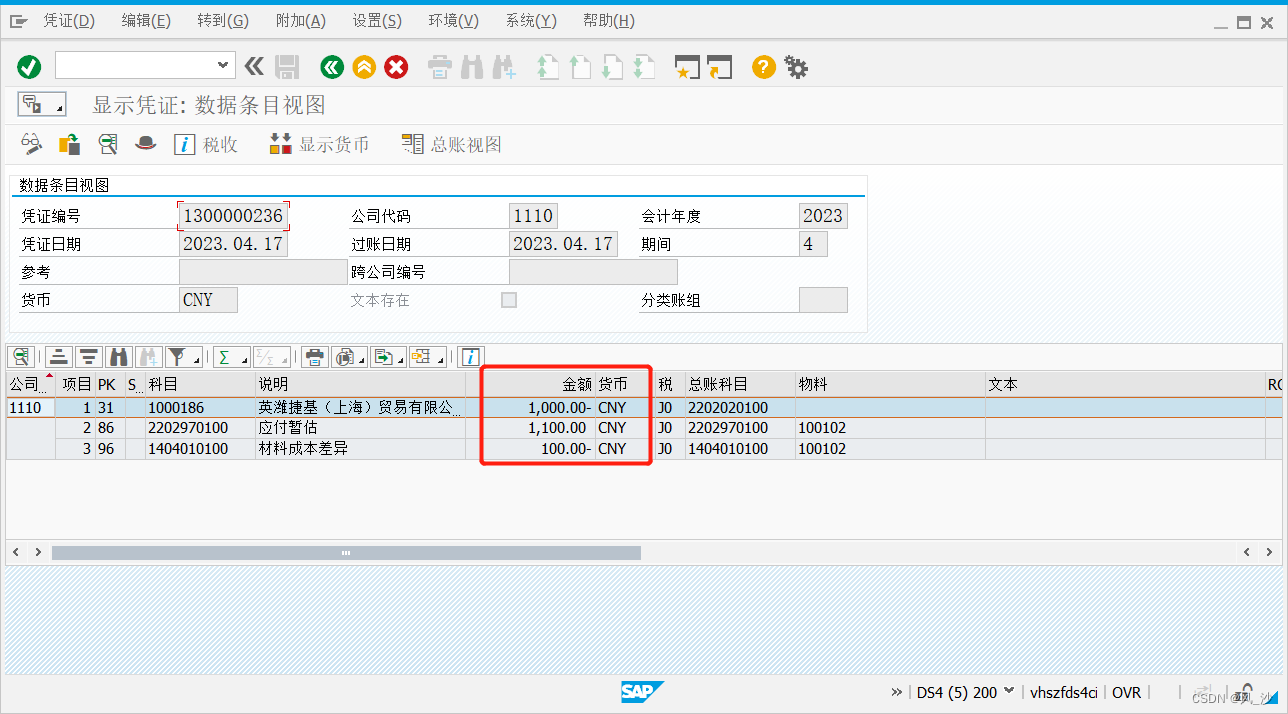

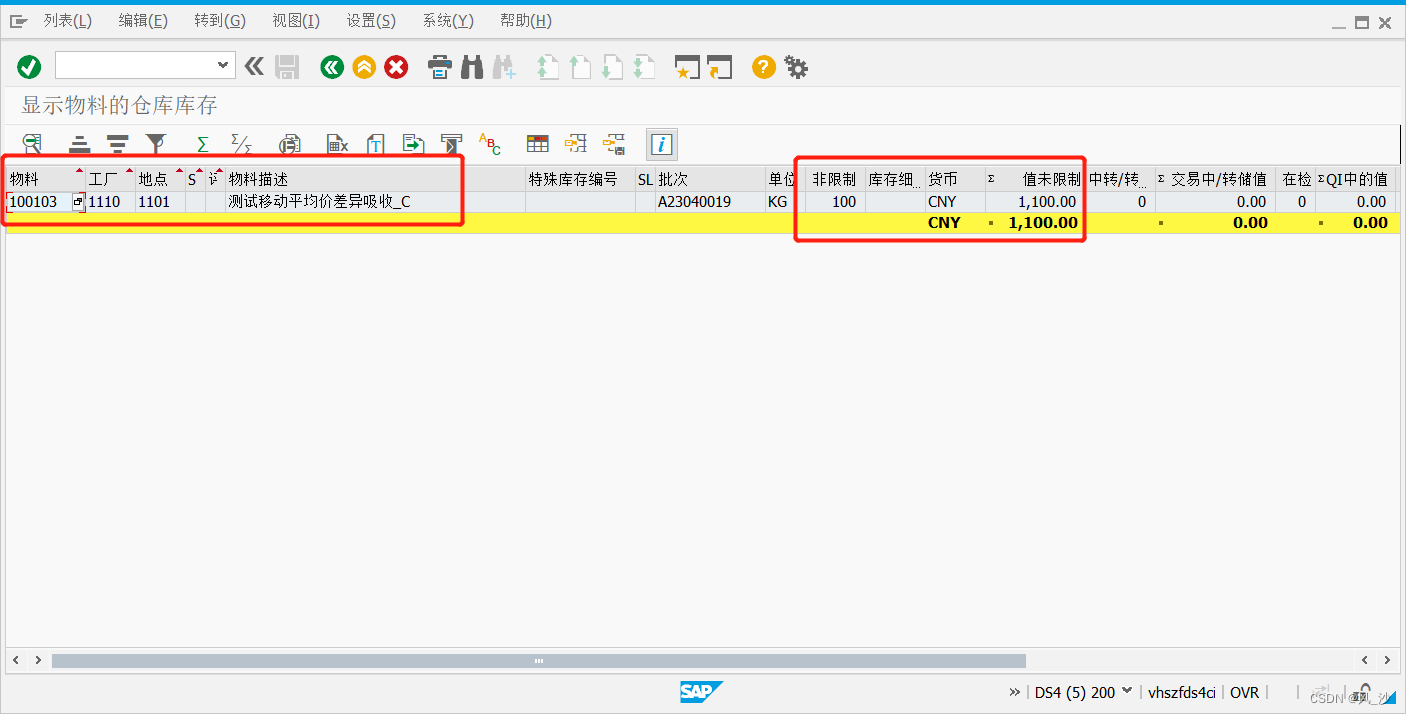

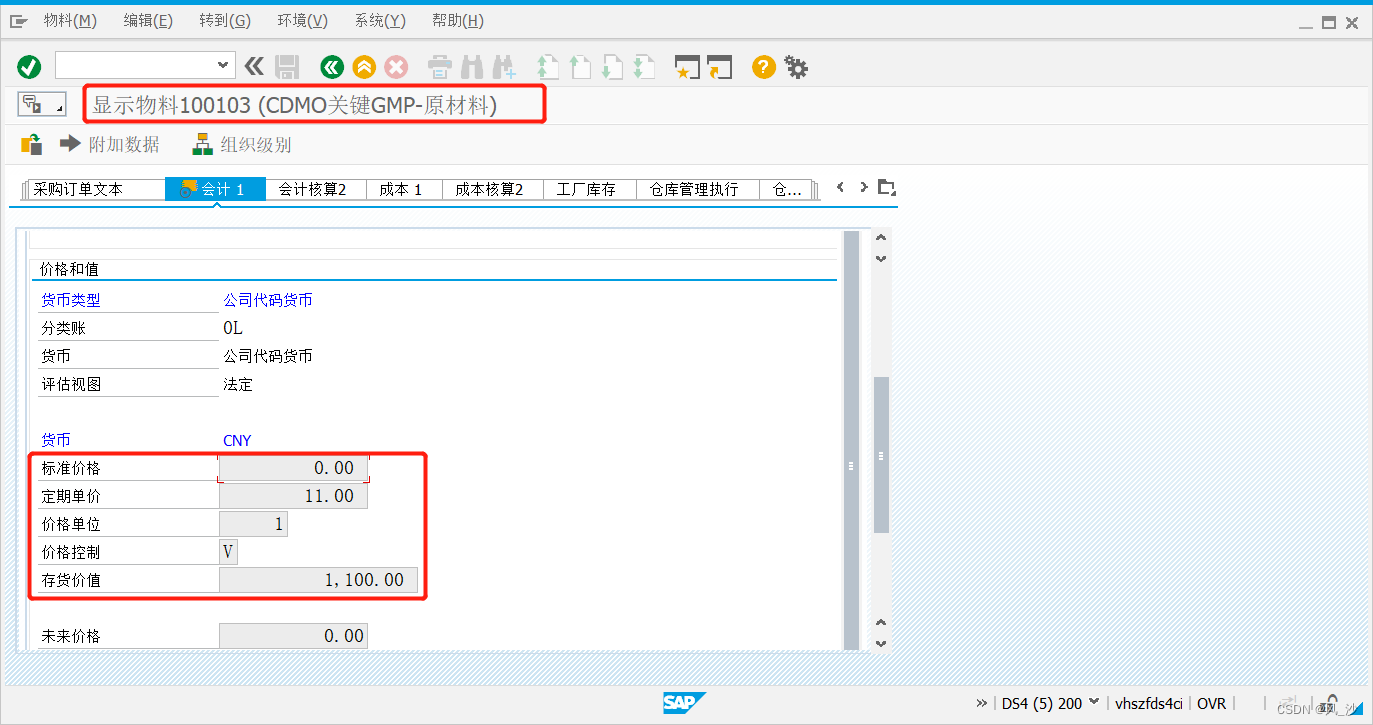

3、库存部分消耗,差异一部分由库存吸收,一部分由材料采购差异科目吸收

(1)物料启用移动平均价;采购订单价格为11元/KG,数量100;

(2)采购入库后,库存金额为1100,数量100;

(3)此时查看物料主数据,移动平均价为11元/KG

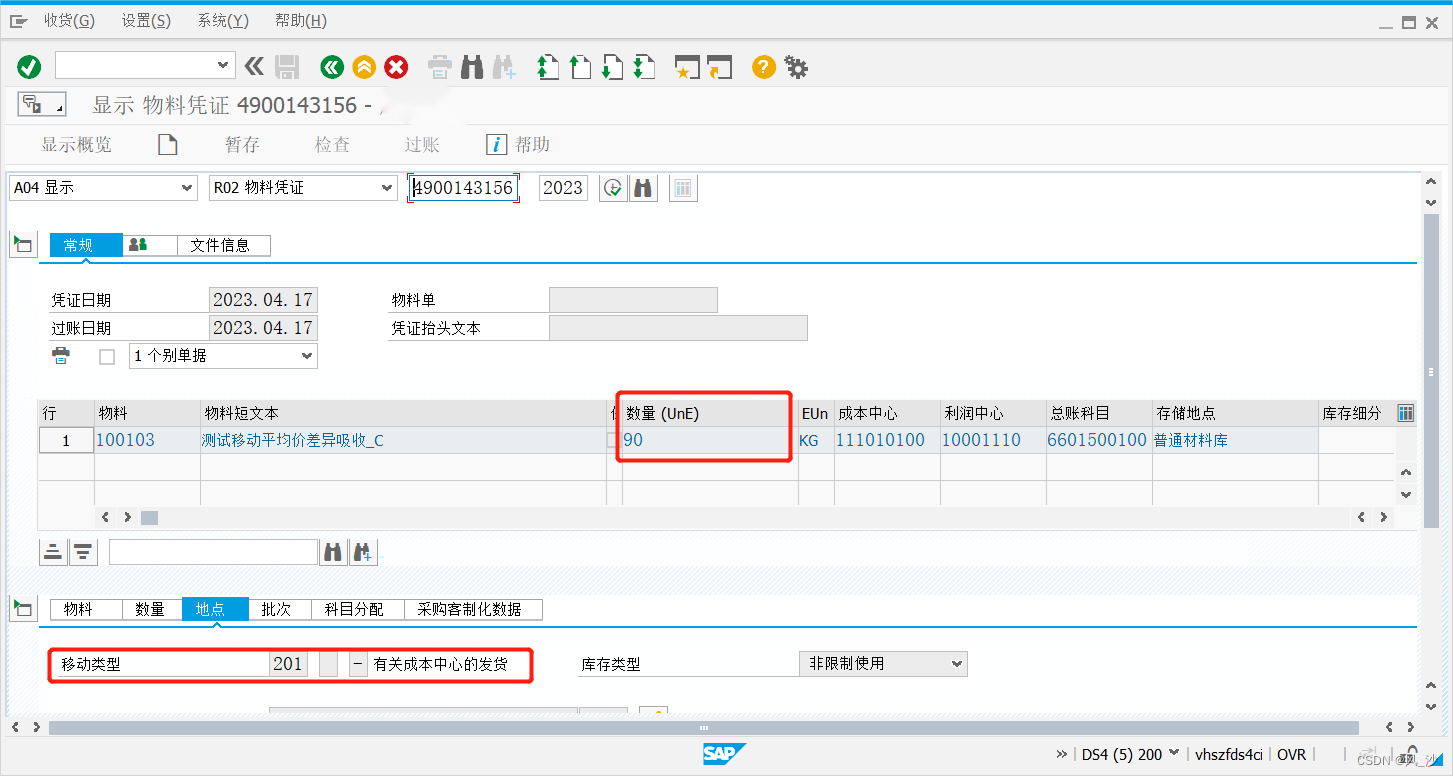

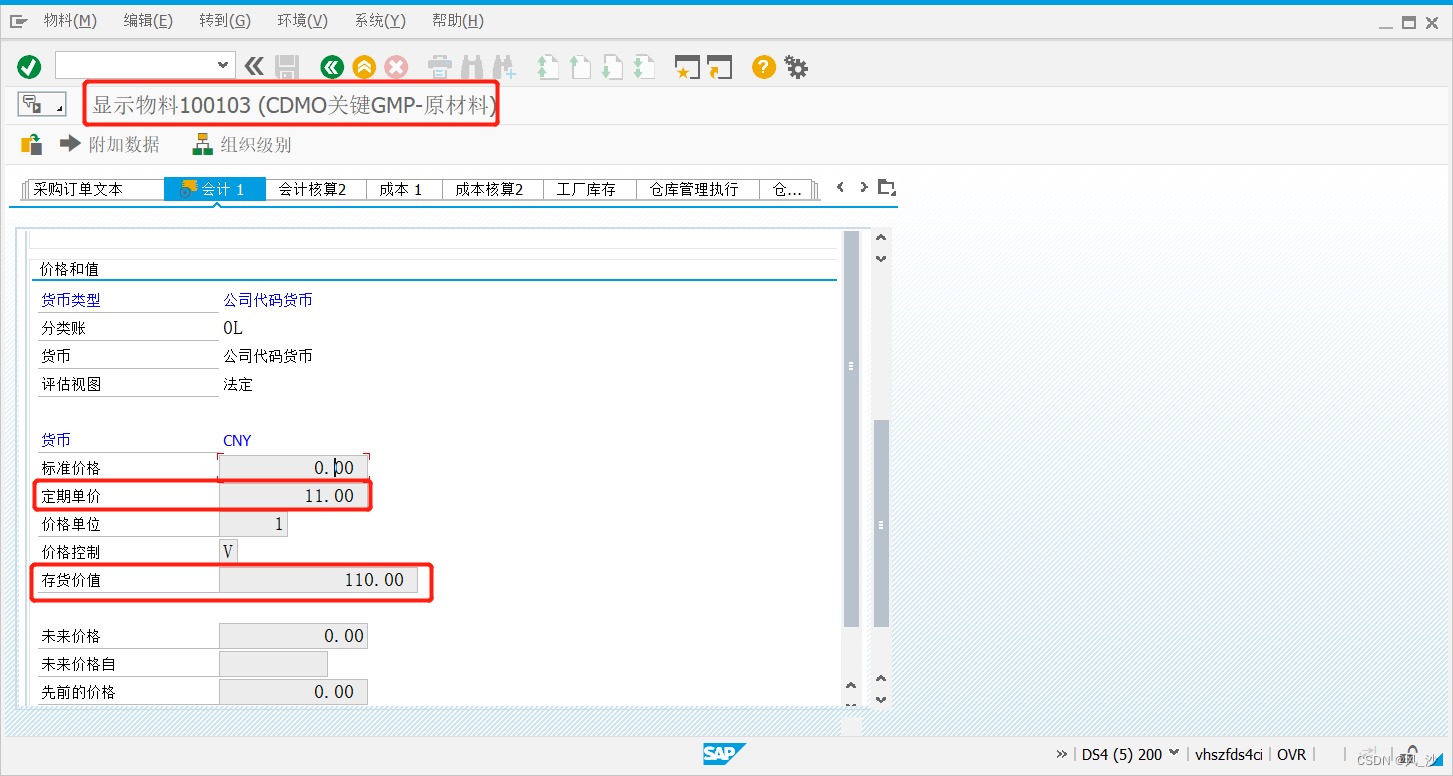

(4)库存消耗90,此时,物料库存为10,查看物料主数据,可以看到移动平均价仍然为11,库存金额为11 * 10 = 110;

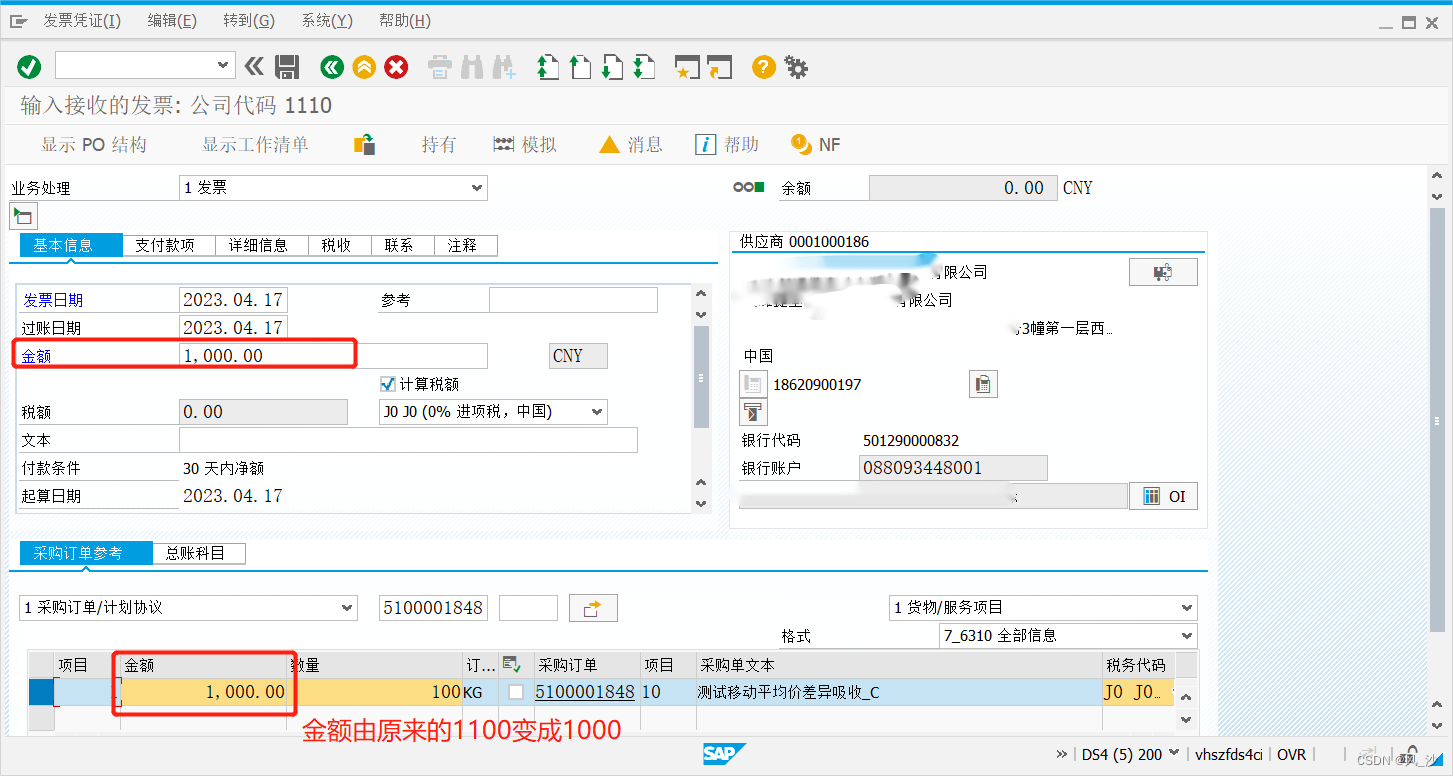

(5)MIRO做发票校验,发票金额为10元/KG,数量100;过账后,查询会计凭证可看出,应付暂估1100,实付供应商1000,剩余100的差异由材料成本差异科目吸收90,物料吸收10;

计算公式为:

A、库存吸收金额 = 差异金额 * (现在库存数量 / IR数量) = 100 * (10 / 100) = 10

B、材料差异科目吸收金额= 差异金额 - 库存吸收金额 = 100 - 10 =90;

(5)查看物料的移动平均价:移动平均价由原来的11元/KG变成10元/KG

移动平均价计算公式 =(原库存金额 + 差异金额) / 总数量 = (11 * 10 - 10)/ 10 =10

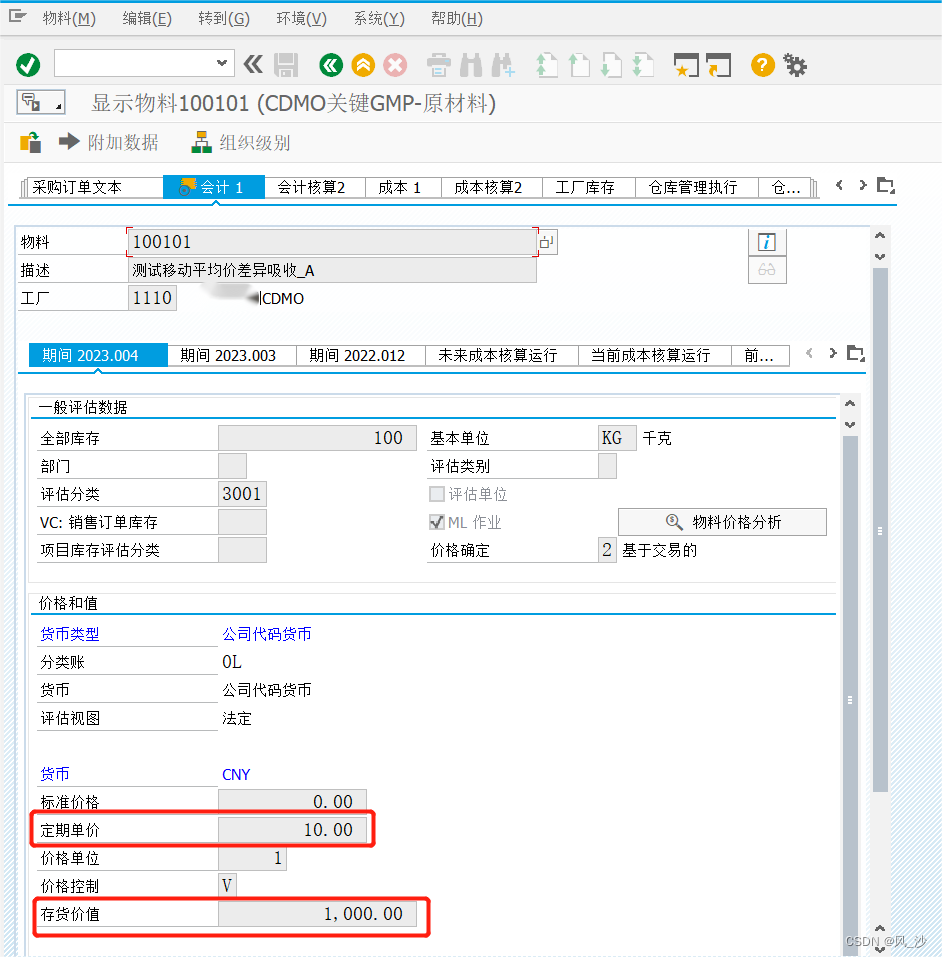

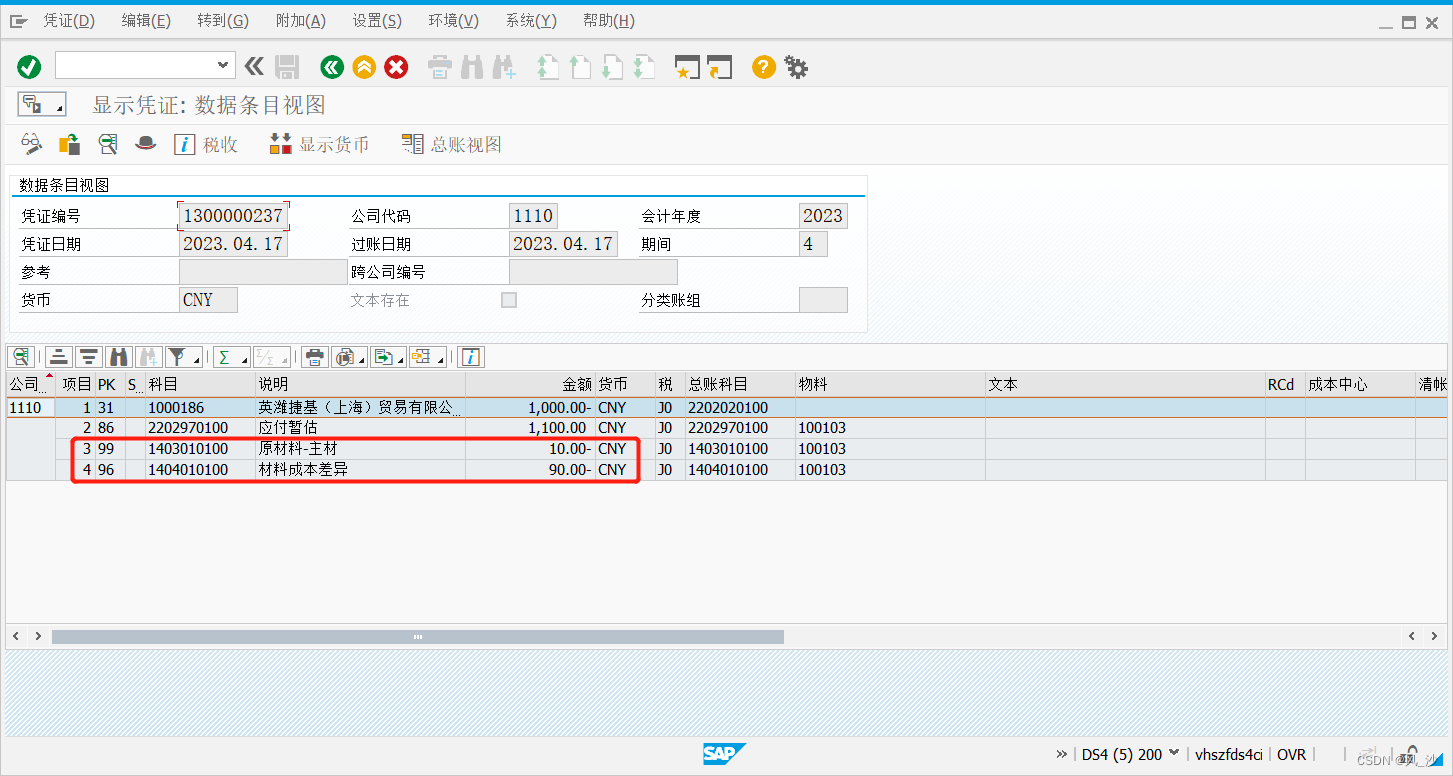

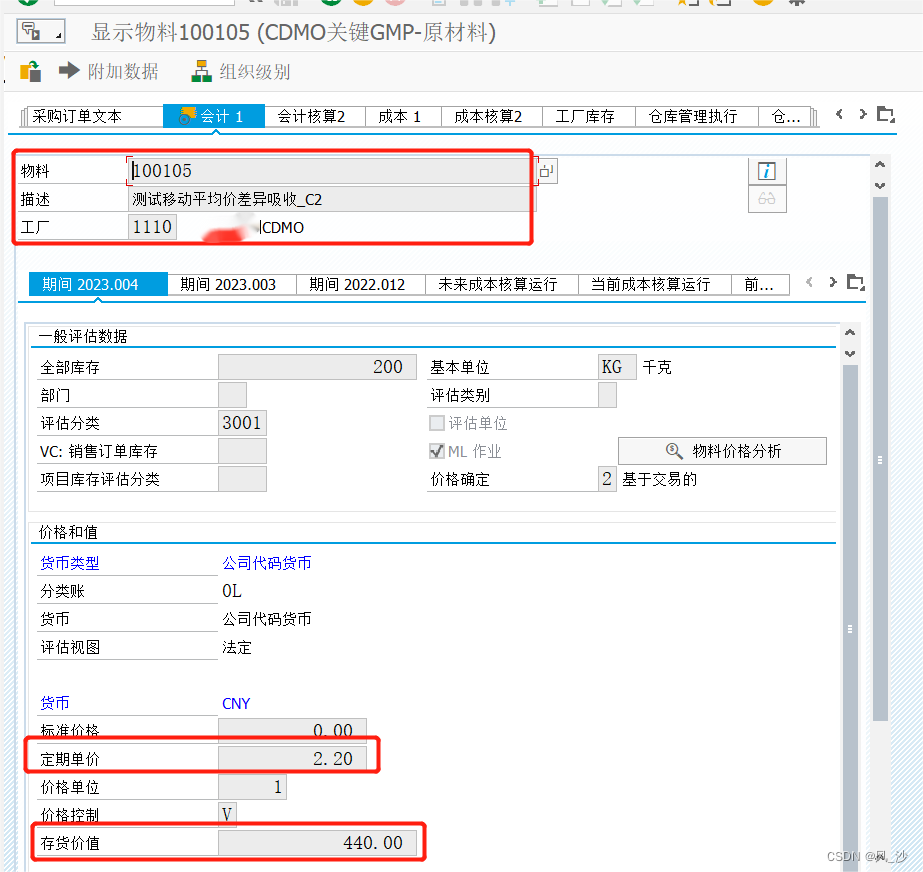

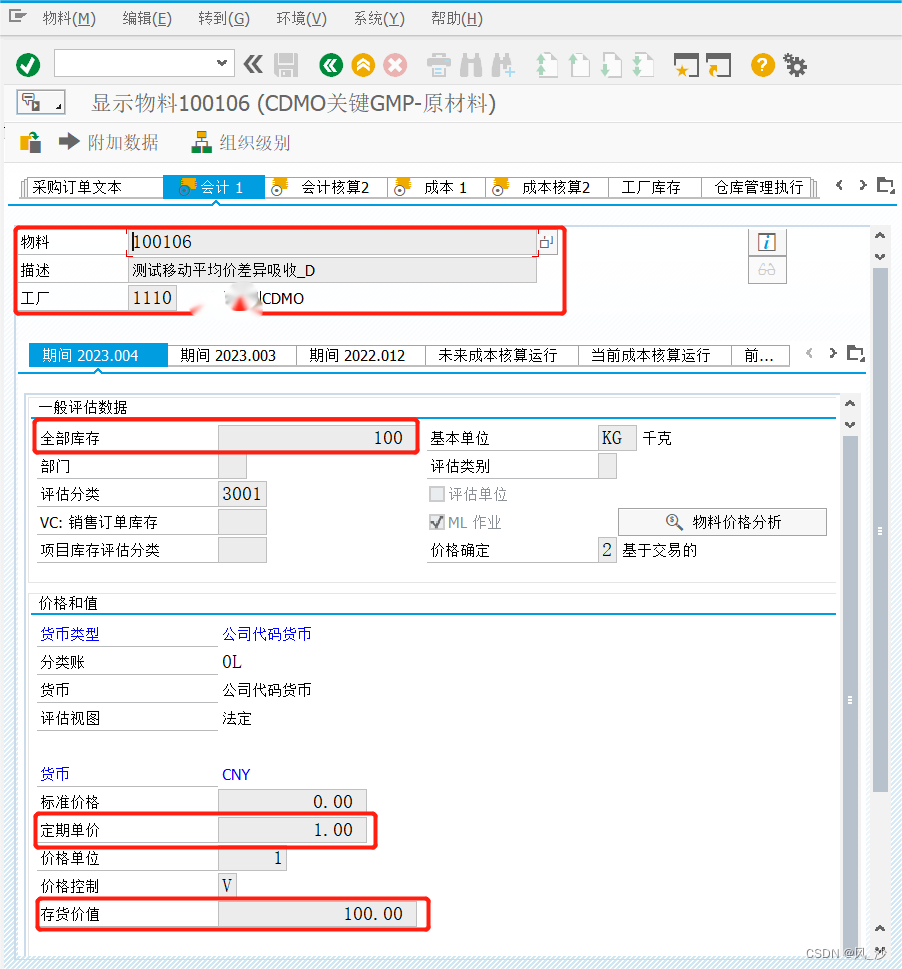

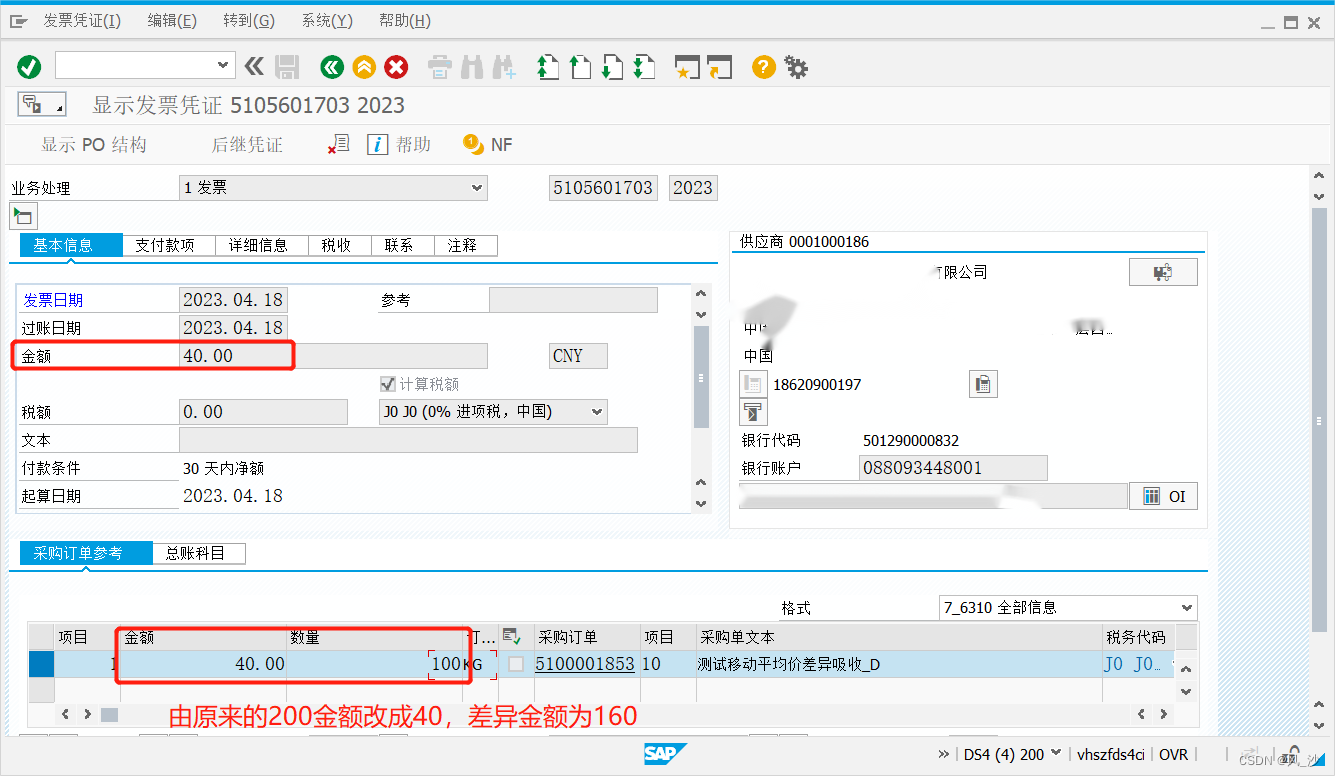

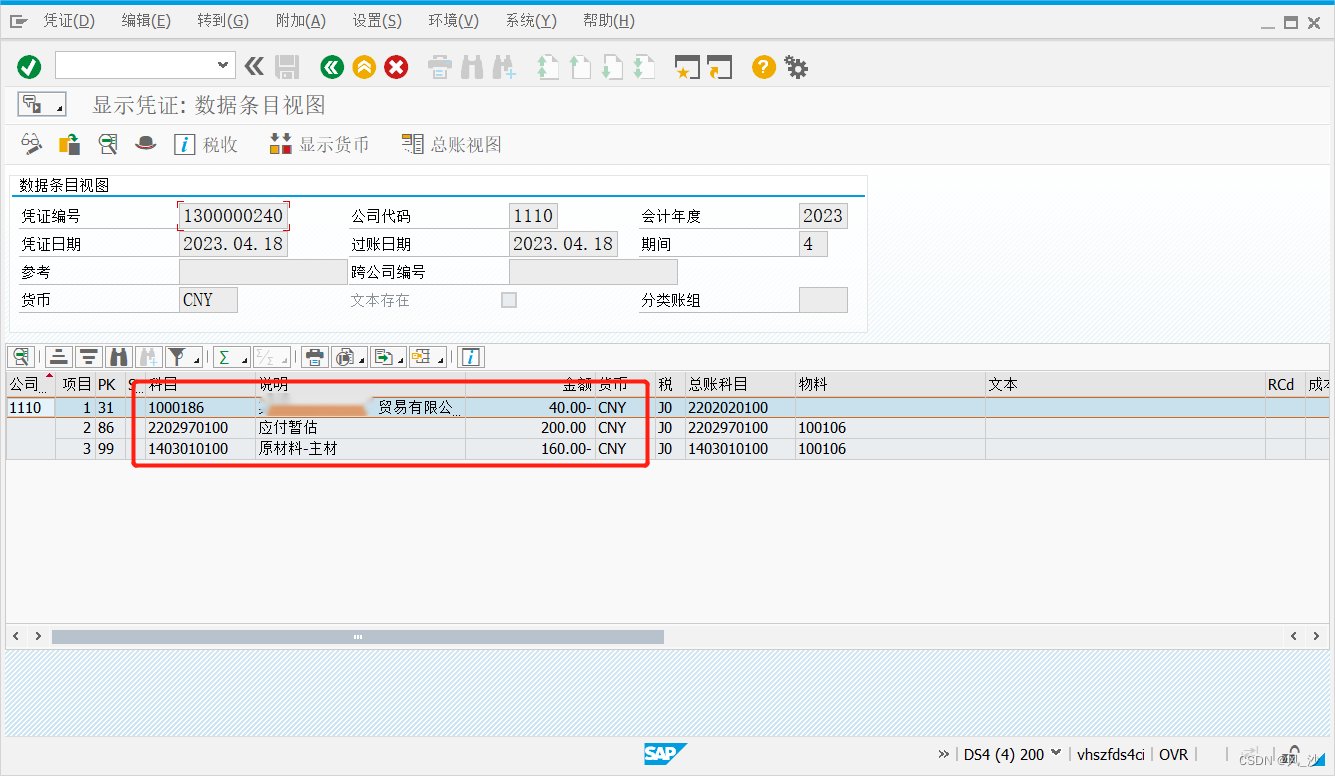

附加测试1:根据第3种业务场景,附加测试:存在期初库存的情况下,新增采购订单,与发票金额产生差异时的情况;

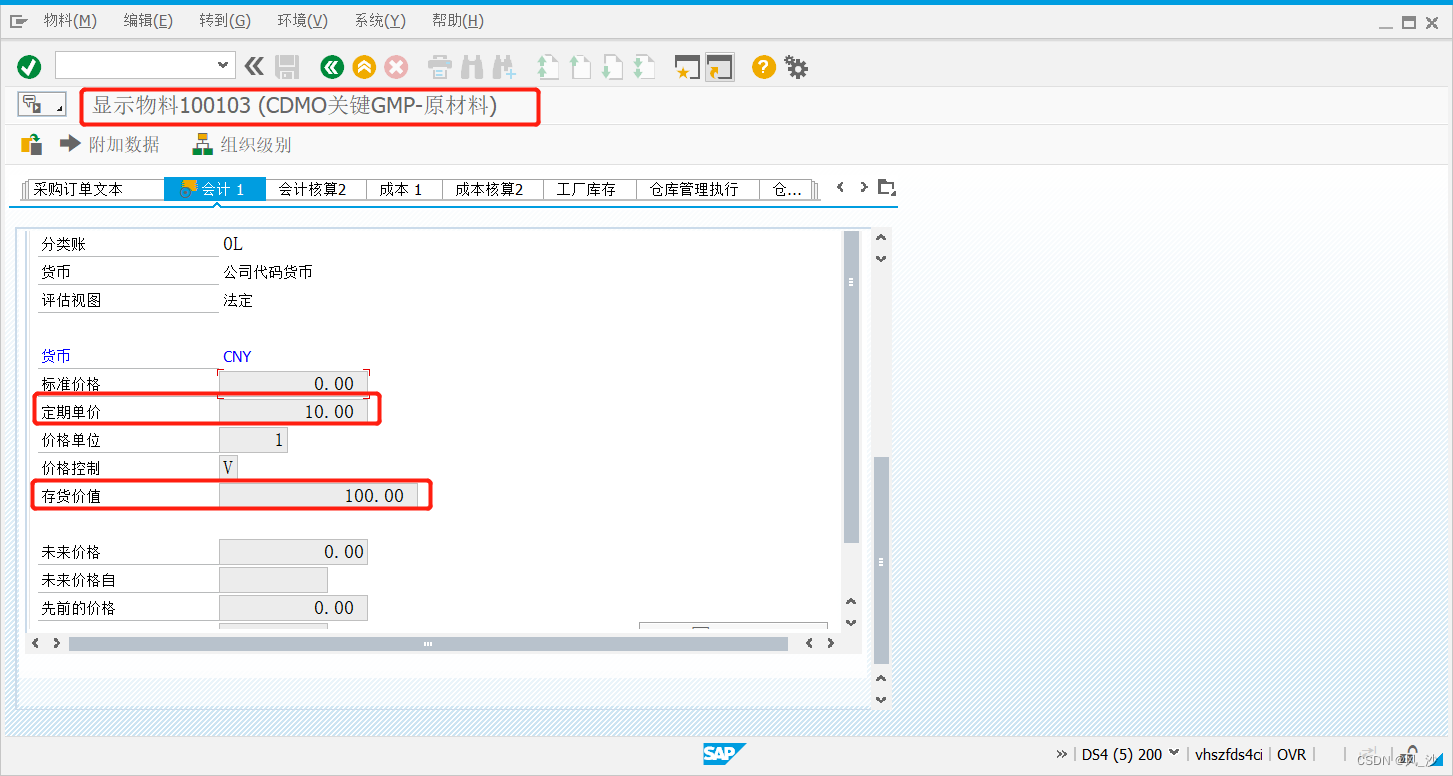

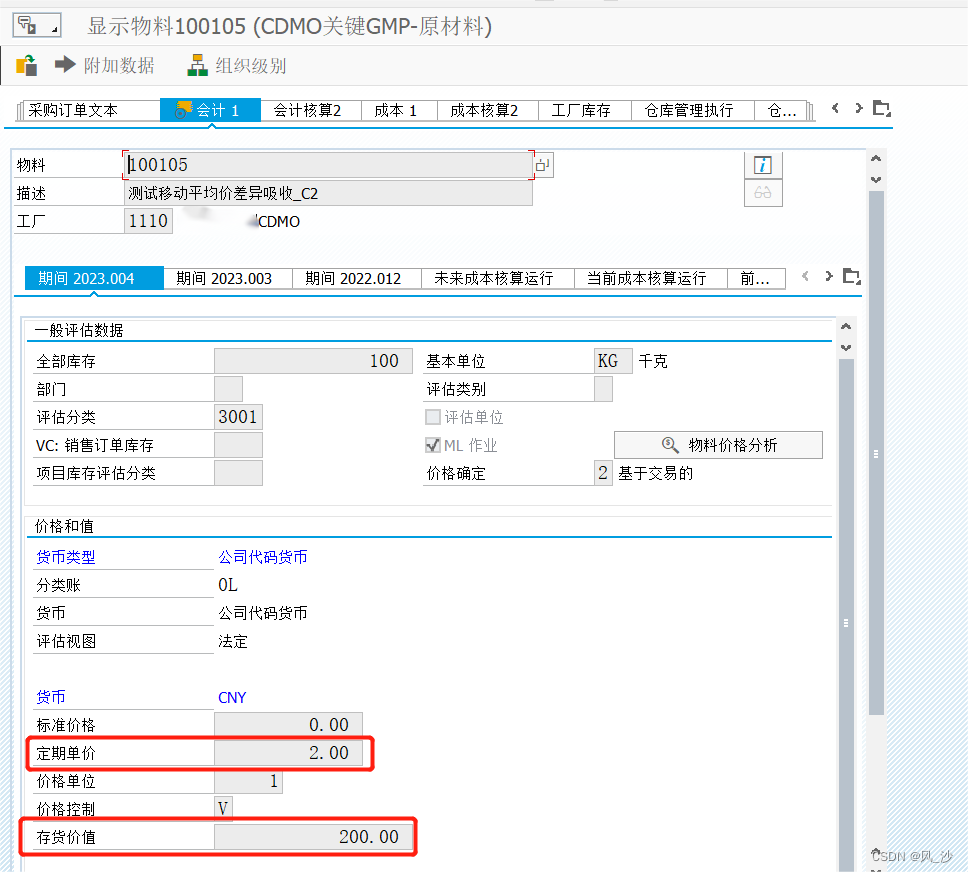

1、期初单价为2元/KG,期初库存为100,期初库存价值为200;

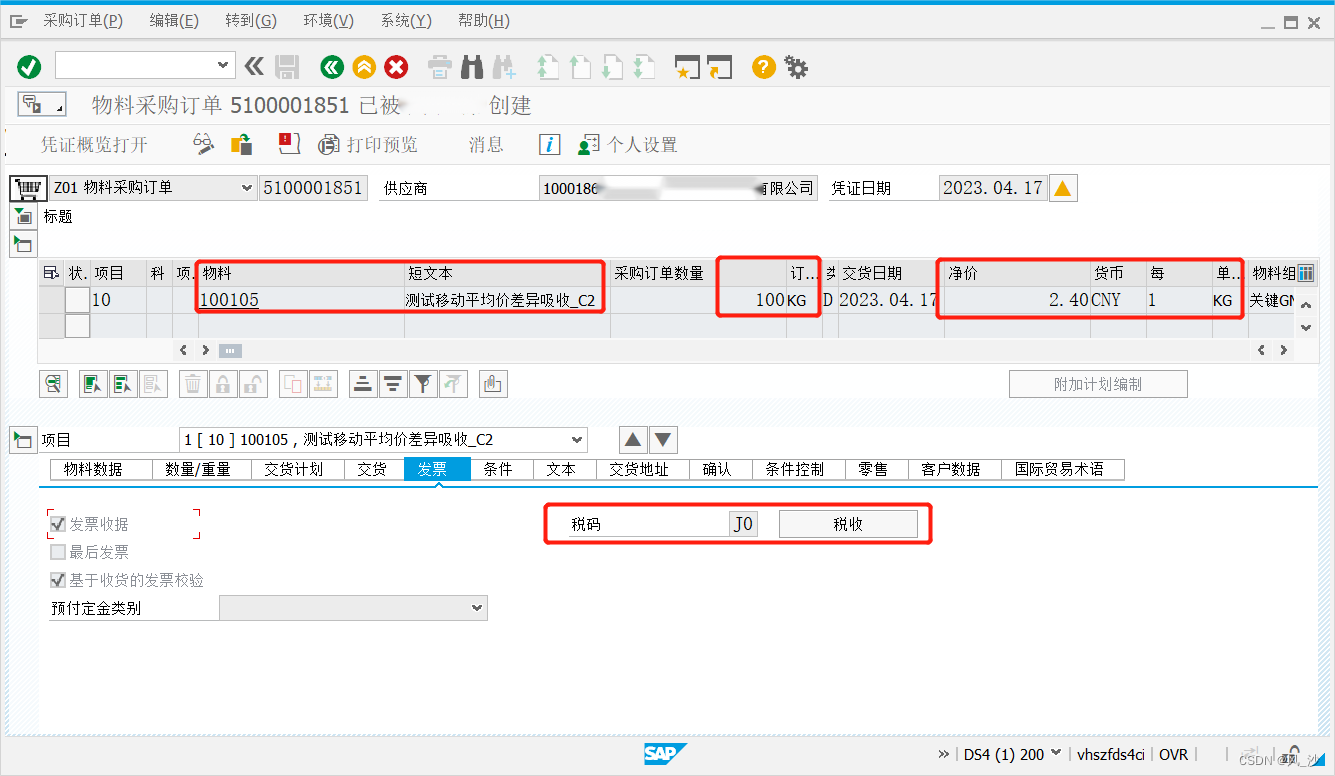

2、新增采购订单,采购单价为2.4元/KG

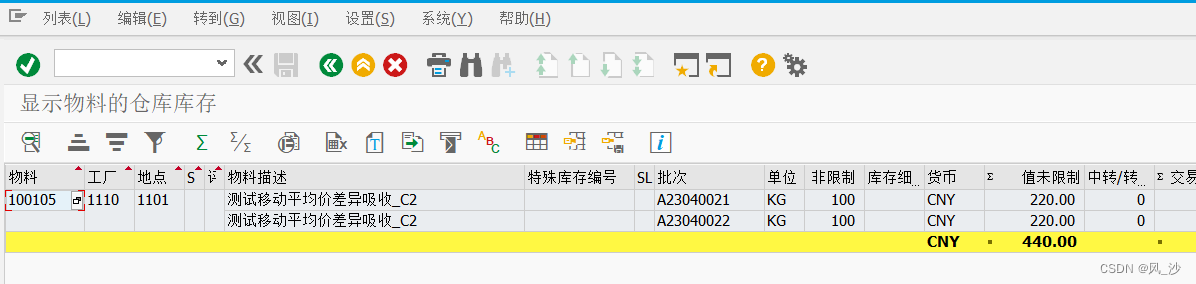

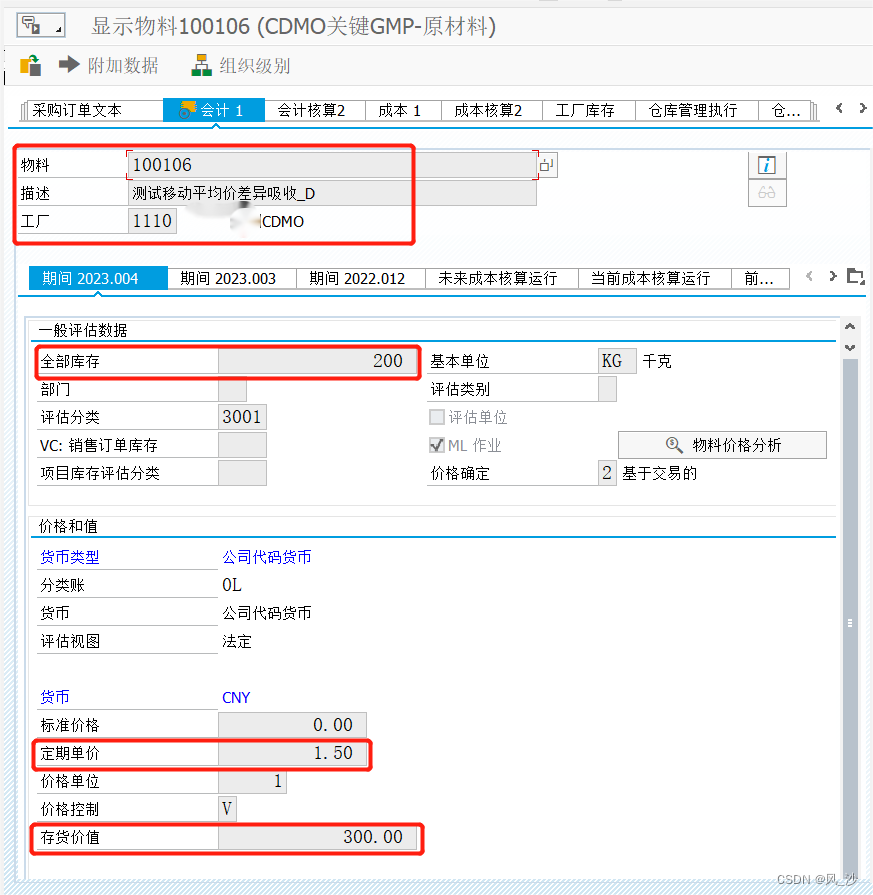

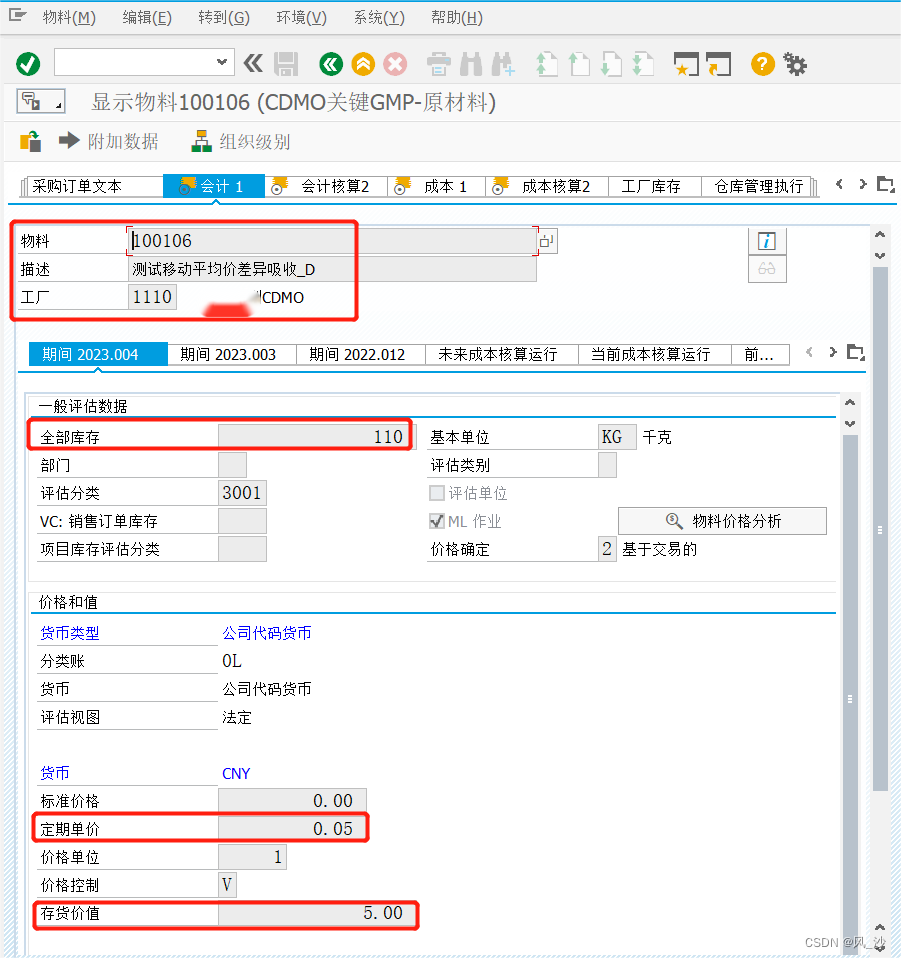

3、采购收货后,物料库存金额由变为200 + 240 = 440,单价为440 / (100 +100)=2.2CNY/KG

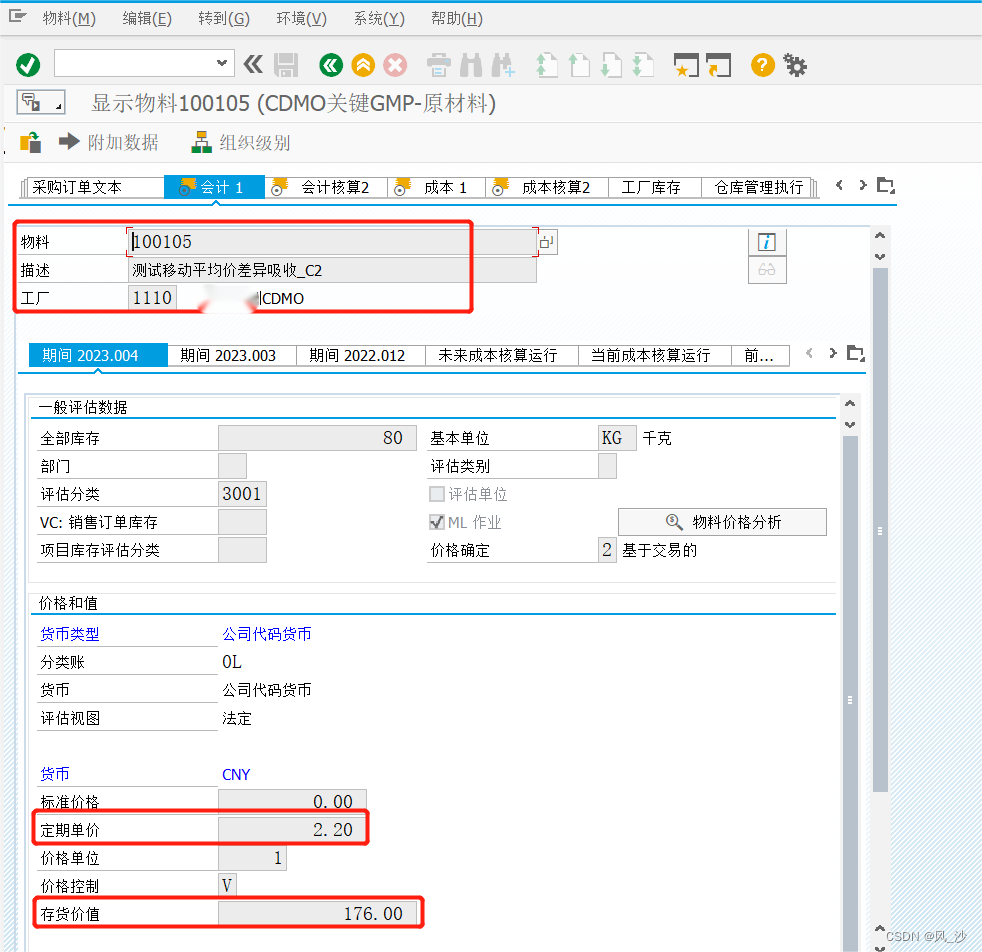

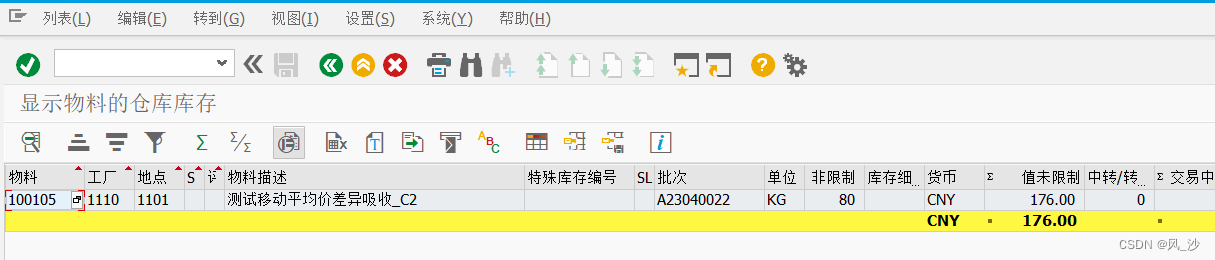

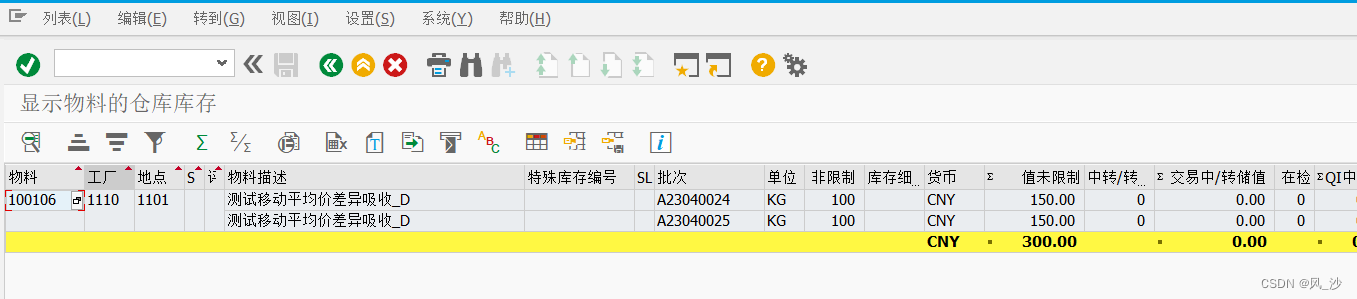

4、库存消耗120KG,使得库存只剩下80KG,此时,物料主数据单价不变,为2.2元/KG,库存为80,库存价值为2.2 * 80 =176元;

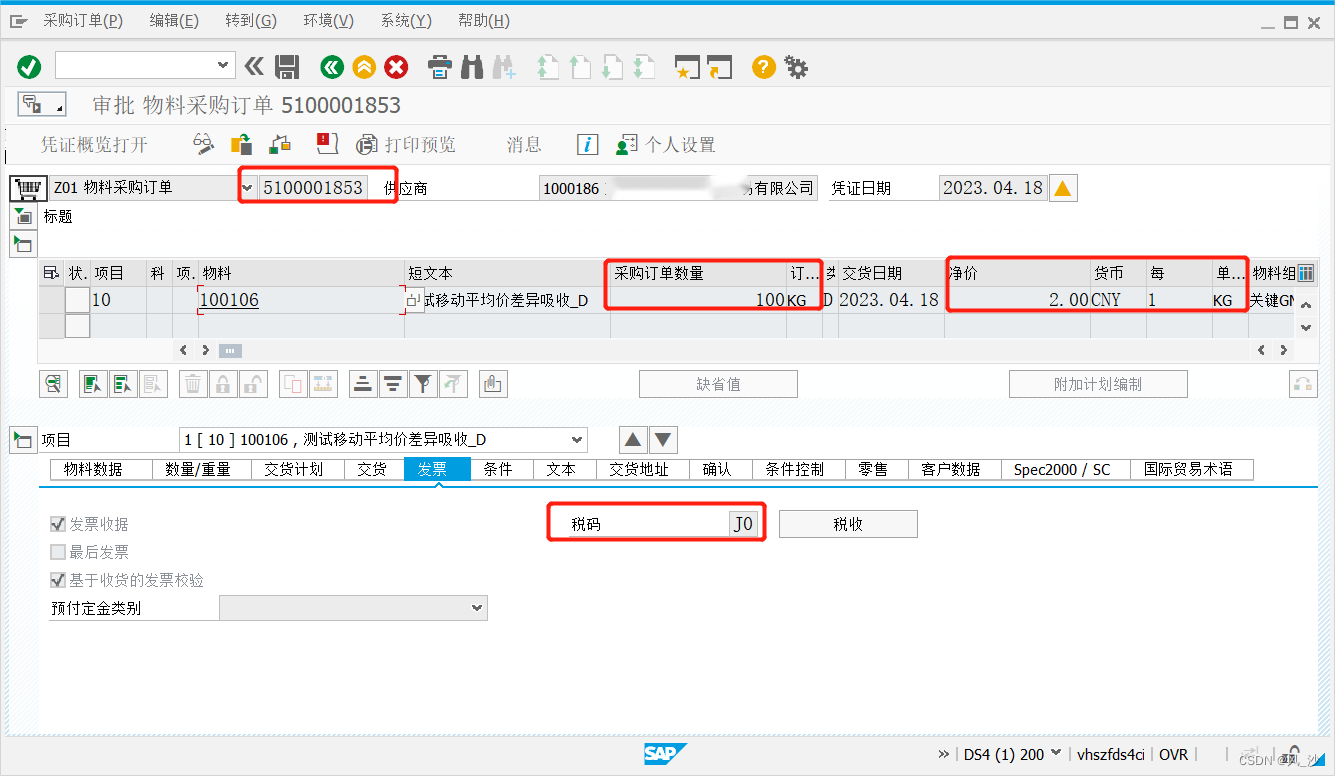

5、MIRO做发票校验,发票金额为2.2元/KG,数量100;过账后,查询会计凭证可看出,应付暂估240,实付供应商220,剩余20的差异由材料成本差异科目吸收4,物料吸收16;

计算公式为:

A、库存吸收金额 = 差异金额 * (现在库存数量 / IR数量) = 20* (80 / 100) = 16

B、材料差异科目吸收金额 = 差异金额 - 库存吸收金额 = 20 -16 = 4;

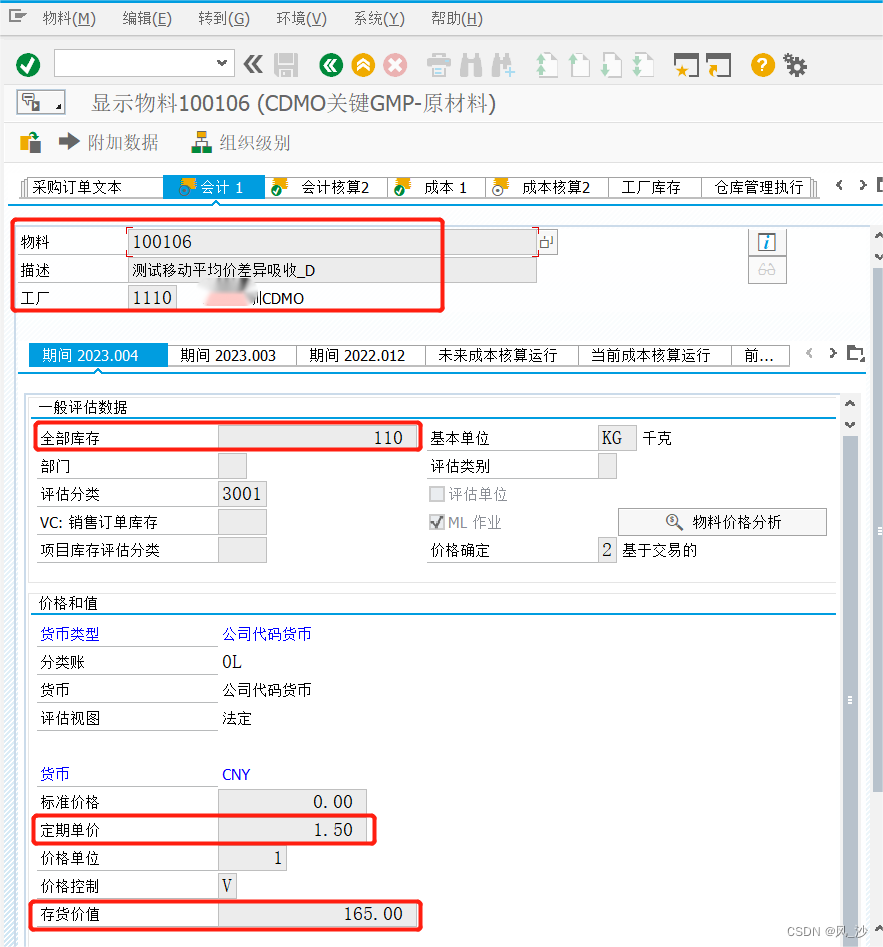

附加测试2:根据第3种业务场景,附加测试:当库存数量大于发票数量,但是库存金额不足以吸收差异金额时;(库存金额 + 差异金额 < 0 )

1、期初单价为1元/KG,期初库存为100,期初库存价值为100;

2、新增采购订单,采购单价为2元/KG

3、采购收货后,物料库存金额由变为100+ 200= 300,单价为300 / (100 +100)=1.5CNY/KG

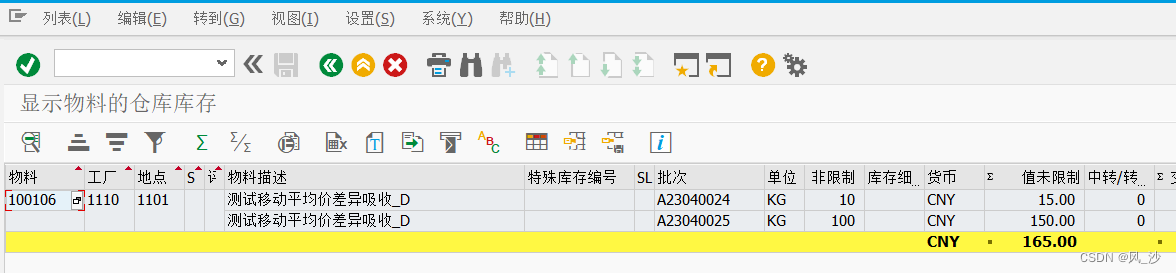

4、库存消耗90KG,使得库存只剩下110KG,此时,物料主数据单价不变,为1.5元/KG,库存为110,库存价值为1.5 * 110 =165元;

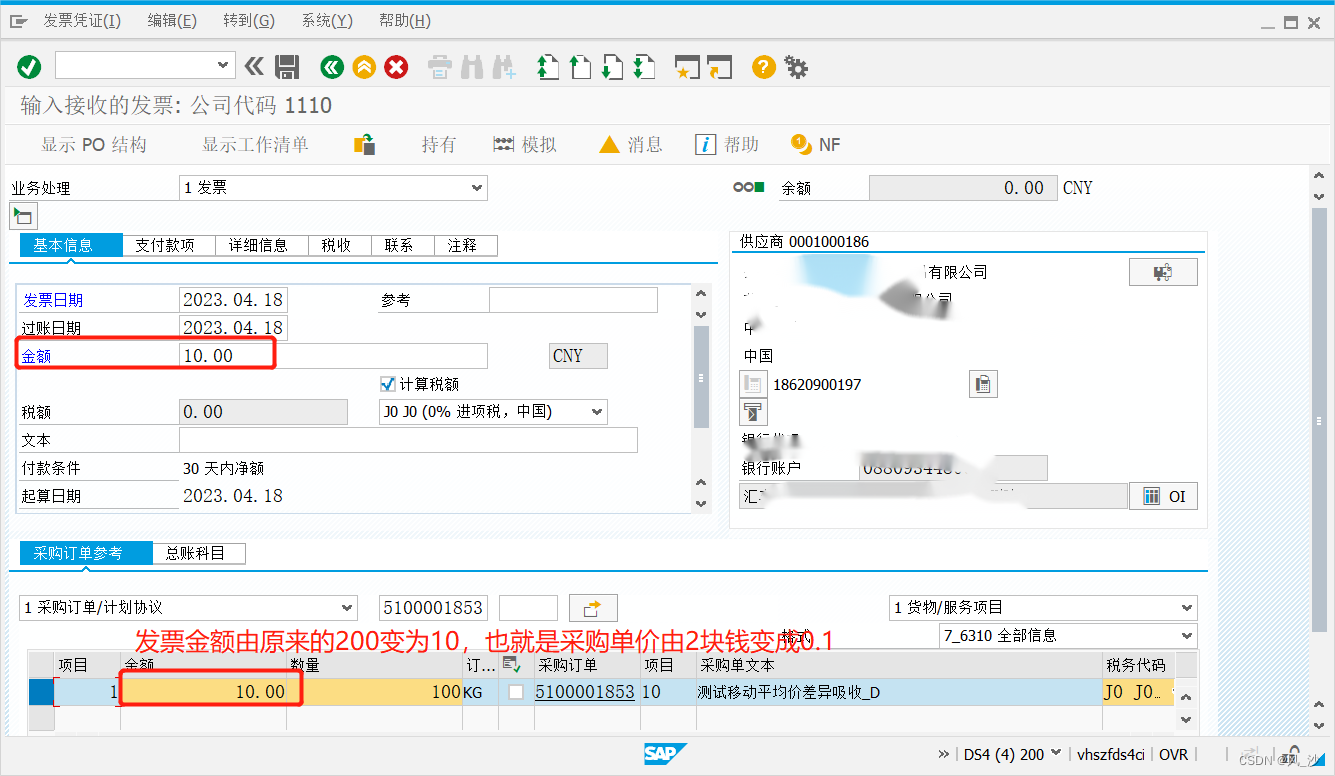

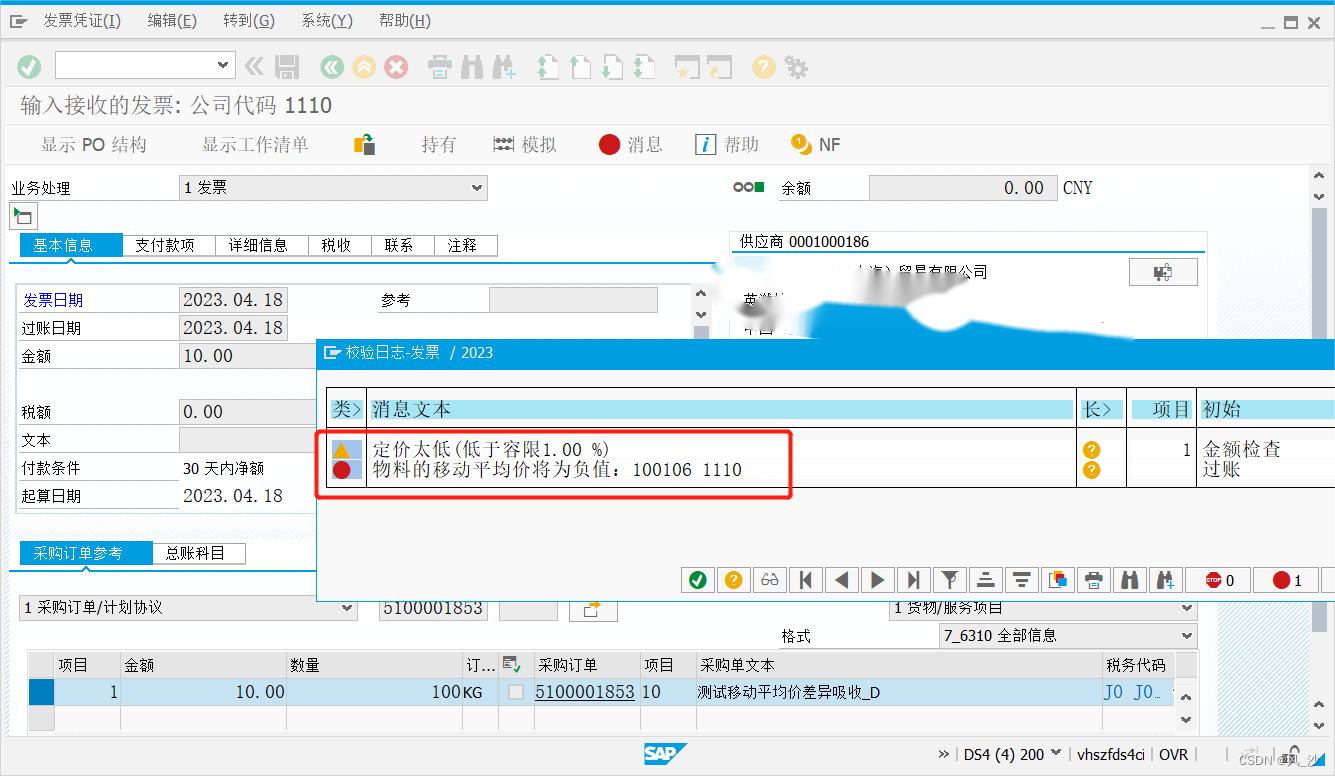

5、(1)MIRO做发票校验,测试库存金额小于差异金额;(结论是系统报错)

发票金额为由原来的2元/KG改为0.1元/KG,数量100,发票与采购订单的差异金额为200-10 = 190;过账时,系统提示系统错误:“物料的移动平均价将为负值:100106 1110”

计算公式为:

A、库存吸收金额 = 差异金额 * (现在库存数量 / IR数量) = 190* (110 / 100) = 209

库存吸收金额大于差异金额,正常情况应该是的所有差异由库存吸收(也就是190的差异全部由库存吸收);

但是库存金额目前未165,而库存吸收差异金额190,计算下来变成了165-190 = -35,此时,会导致系统报错

B、材料差异科目吸收金额 = 差异金额 - 库存吸收金额 <0,不需要吸收;

(2)MIRO做发票校验,测试库存金额大于差异金额;(结论是由物料正常吸收差异金额)

发票金额为由原来的2元/KG改为0.4元/KG,数量100,发票与采购订单的差异金额为200-40 = 160 < 库存金额;

查看物料主数据移动平均价,由原来的1.5变成0.05(保留两位小数)

计算公式为:(原库存金额 + 差异金额) / 数量 = (165 - 160 )/ 110 = 0.0454元/KG = 0.05

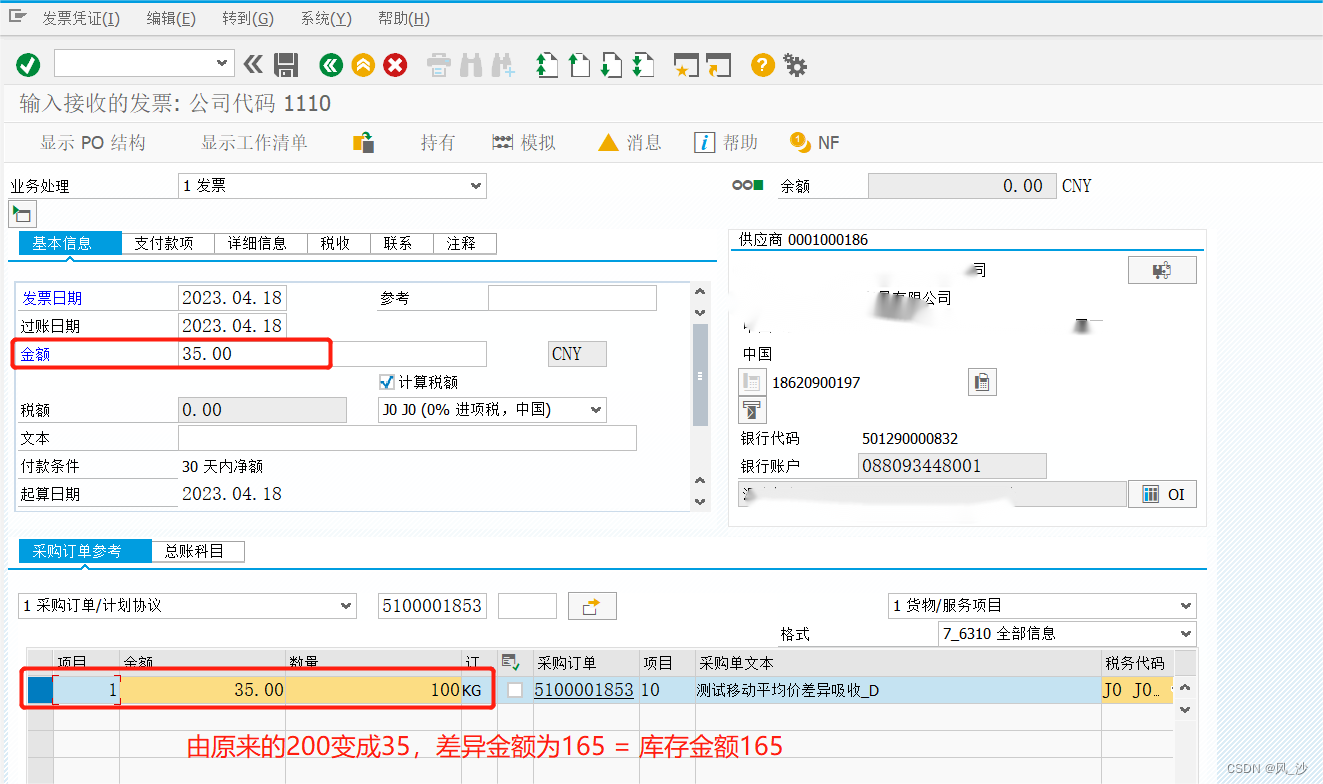

(3)MIRO做发票校验,测试库存金额刚好等于差异金额;(结论是由物料正常吸收差异金额,移动平均价变为0)

发票金额为由原来的2元/KG改为0.35元/KG,数量100,发票与采购订单的差异金额为200-35 = 165 = 库存金额;

查看物料主数据移动平均价,由原来的1.5变成0.

计算公式为:(原库存金额 + 差异金额) / 数量 = (165 - 165 )/ 110 = 0

附加:另外补充一个财务同事测试的,与物料分类账相关的测试结果;

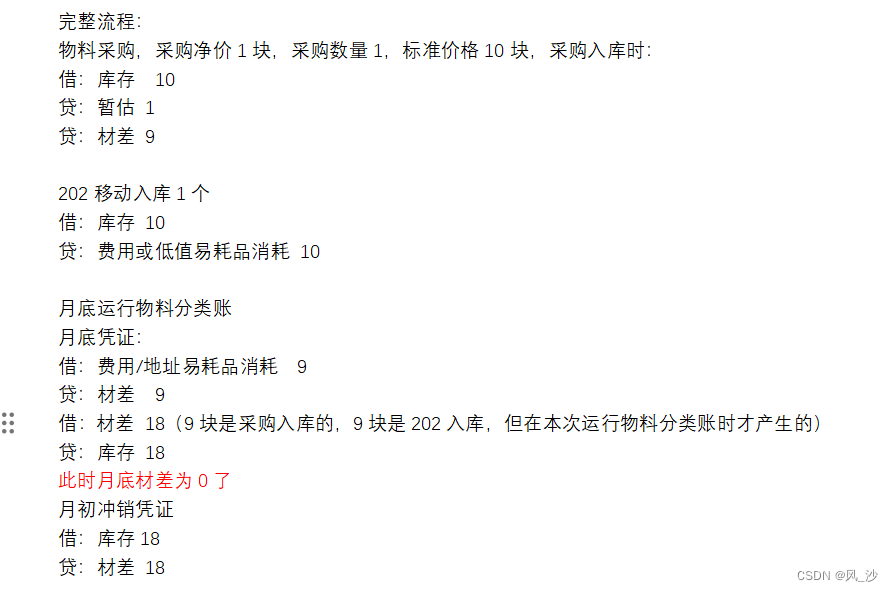

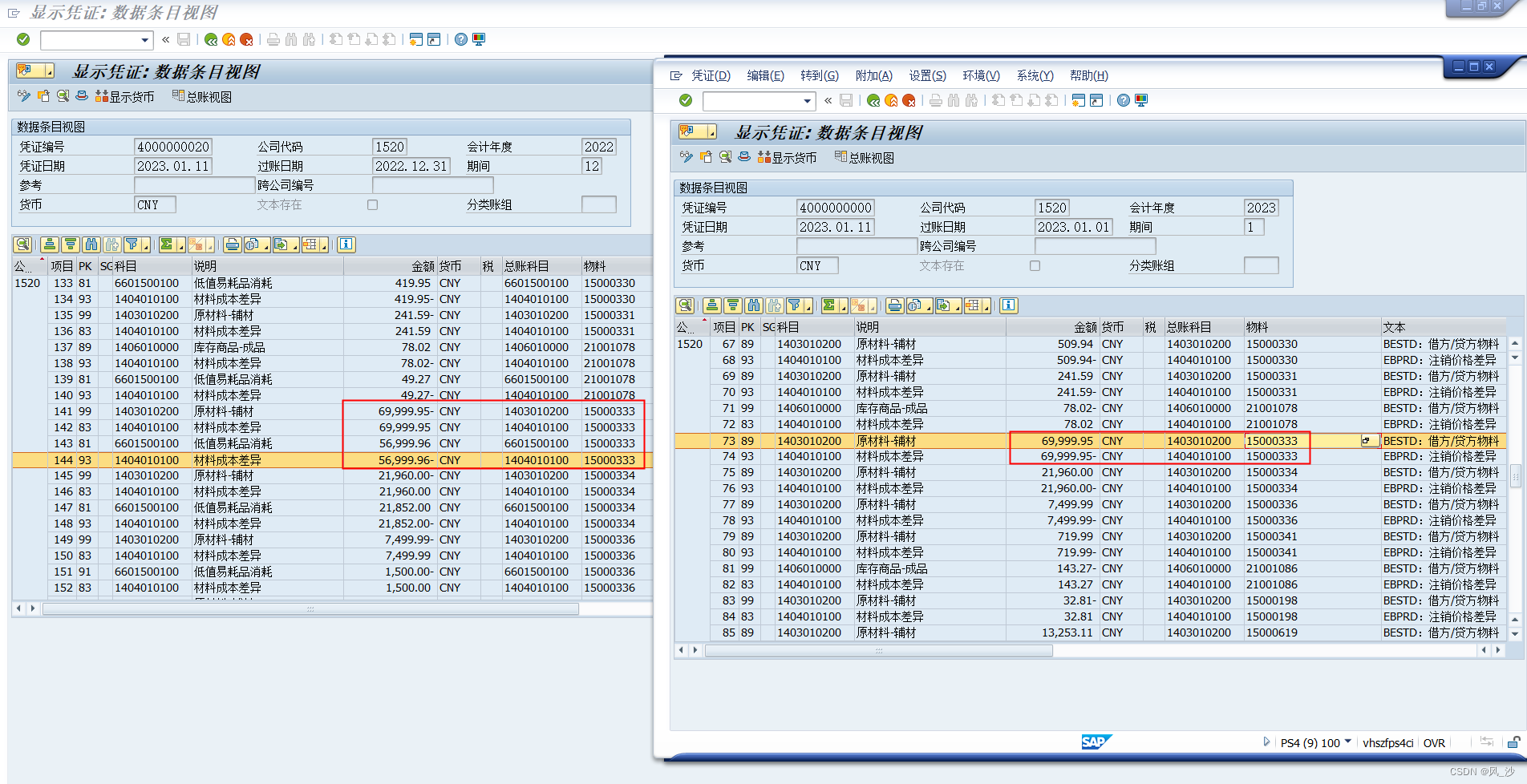

完整的测试流程及数据流:

系统实际业务数据;可以看到,这两个凭证,是运行物料分类账同时产生的,一个在23年12月,另一个在24年1月,由于跨年,导致凭证号看起来不连续;可以看到,1月份那个凭证少了一笔56999.96的凭证,那是因为在该物料凭证在12月份做了一笔202的冲销凭证,产生了差异,但是当时没法产生材料差异,所以月末跑物料分类账时产生了差异;

其他正常的物料凭证,是已经提前归类好差异,月末运行物料分类账时,也会同时产生两笔凭证,一笔在本月,另外一笔在次月,一正一负抵消,方便用户在本月末查看财务报表,不会受到差异影响,数据尽量还原到实际业务当中;

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言