背景介绍

在银行借贷场景中,评分卡是一种以分数形式来衡量一个客户的信用风险大小的手段,它衡量向别人借钱的人(受

信人,需要融资的公司)不能如期履行合同中的还本付息责任,并让借钱给别人的人(授信人,银行等金融机构)

造成经济损失的可能性。一般来说,评分卡打出的分数越高,客户的信用越好,风险越小。

这些”借钱的人“,可能是个人,有可能是有需求的公司和企业。对于企业来说,我们按照融资主体的融资用途,分

别使用企业融资模型,现金流融资模型,项目融资模型等模型。而对于个人来说,我们有”四张卡“来评判个人的信

用程度:A卡,B卡,C卡和F卡。而众人常说的“评分卡”其实是指A卡,又称为申请者评级模型,主要应用于相关融

资类业务中新用户的主体评级,即判断金融机构是否应该借钱给一个新用户,如果这个人的风险太高,我们可以拒

绝贷款。本文是菜菜老师的评分卡案例的复现,以个人消费类贷款数据来进行建模。

数据清洗

—首先导入要用的库

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

%matplotlib inline

from sklearn.linear_model import LogisticRegression as LR

from sklearn.ensemble import RandomForestRegressor as RFR

import imblearn

from imblearn.over_sampling import SMOTE

from sklearn.model_selection import train_test_split

— 读取个人消费类贷款数据

data = pd.read_csv('rankingcard.csv',index_col=0)

data.head()

以下是数据每列代表的含义

特征/标签 含义

SeriousDlqin2yrs 出现 90 天或更长时间的逾期行为(即定义好坏客户)

RevolvingUtilizationOfUnsecuredLines 贷款以及信用卡可用额度与总额度比例

age 借款人借款年龄

NumberOfTime30-59DaysPastDueNotWorse 过去两年内出现35-59天逾期但是没有发展得更坏的次数

DebtRatio 每月偿还债务,赡养费,生活费用除以月总收入

MonthlyIncome 月收入

NumberOfOpenCreditLinesAndLoans 开放式贷款和信贷数量

NumberOfTimes90DaysLate 过去两年内出现90天逾期或更坏的次数

NumberRealEstateLoansOrLines 抵押贷款和房地产贷款数量,包括房屋净值信贷额度

NumberOfTime60-89DaysPastDueNotWorse 过去两年内出现60-89天逾期但是没有发展得更坏的次数

NumberOfDependents 家庭中不包括自身的家属人数(配偶,子女等)

去除原始数据重复值,看结果

data.drop_duplicates(inplace=True)

data.index = range(data.shape[0])

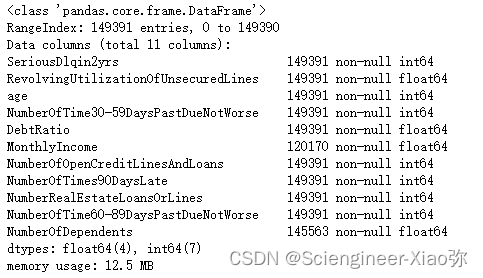

data,info()

可以发现,总共149391条数据,其中NumberOfDependents 和MonthlyIncome有缺失值,对于NumberOfDependents 的缺少,采用平均值进行填充,MonthlyIncome缺失了两万多条数据,我们将采用随机森林算法进行填充。怎么填充呢?随机森林利“既然可以使用A,B,C去预测Z,那我也可以使用A,C,Z去预测B”的思想来填补缺失值。对于一个有n个特征的数据来说,其中特征T有缺失值,我们就把特征T当作标签,其他的n-1个特征和原本的标签组成新的特征矩阵。那对于T来说,它没有缺失的部分,就是我们的Y_train,这部分数据既有标签也有特征,而它缺失的部分,只有特征没有标签,就是我们需要预测的部分。特征T不缺失的值对应的其他n-1个特征 + 本来的标签:X_train 特征T不缺失的值:Y_train 特征T缺失的值对应的其他n-1个特征 + 本来的标签:X_test 特征T缺失的值:未知,我们需要预测的Y_test。来我们看下面的缺失值填充代码:

data['NumberOfDependents'].fillna(int(data['NumberOfDependents'].mean()),inplace=True)#均值填充

def rfr_tianchong(data,toFill):

df = data.copy()

X = df.drop([toFill],axis=1)

y = df.loc[:,toFill]

Ytrain = y[y.notnull()]

Ytest = y[y.isnull()]

Xtrain = X.loc[Ytrain.index,:]

Xtest = X.loc[Ytest.index,:]

rfr = RFR(random_state=0).fit(Xtrain,Ytrain)

ypredict = rfr.predict(Xtest)

return ypredict

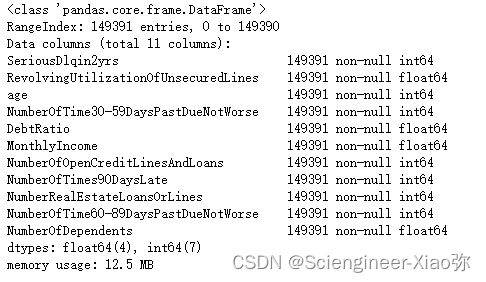

ypredict = rfr_tianchong(data,"MonthlyIncome")

data.loc[data['MonthlyIncome'].isnull(),"MonthlyIncome"] = ypredict

data.info()

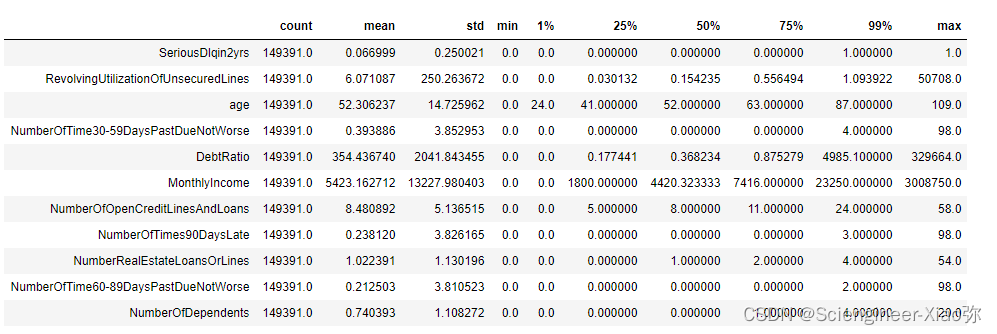

到这里,我们对于缺失值进行了填充,共计149391条数据。在处理数据之前,我们先对数据进行预览,见下图,发现,年龄最小值为0,并且发现,NumberOfTimes90DaysLate(过去两年内出现90天逾期或更坏的次数)最大值为98,显然不合理,我们可以去咨询业务人员,请教他们这个逾期次数是如何计算的。如果这个指标是正常的,那这些两年内逾期了98次的客户,应该都是坏客户。在我们无法询问他们情况下,我们发现这种客户只有225个,于是我们删除这样的样本。

data.describe([0.01,0.25,0.5,0.75,0.99]).T

data = data[data['age']!=0]

data = data[data['NumberOfTimes90DaysLate']<90]

data.index = range(data.shape[0])

X = data.iloc[:,1:]

Y = data.iloc[:,0]

Y.value_counts()

发现样本有严重的不均衡现象,我们将使用SMOTE上采样方法进行均衡样本。

X,Y = SMOTE(random_state=1).fit_resample(X,Y)

print('0占的比例为{},1占的比例为{}'.format(Y.value_counts()[0]/Y.shape[0],Y.value_counts()[1]/Y.shape[0]))

训练集和验证集的划分

Xtrain,Xvali,Ytrain,Yvali = train_test_split(X,Y,test_size=0.3,random_state=420)

model_data = pd.concat([Ytrain,Xtrain],axis=1)

model_data.index = range(model_data.shape[0])

vali_data = pd.concat([Yvali, Xvali], axis=1)

vali_data.index = range(vali_data.shape[0])

vali_data.columns = data.columns

至此,我们对数据进行了去除重复值,缺失值的填充,样本不均衡的处理以及不合理值的处理。接下来,我们对样本进行分箱处理。

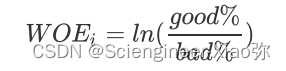

前面提到过,我们要制作评分卡,是要给各个特征进行分档,以便业务人员能够根据新客户填写的信息为客户打分。因此在评分卡制作过程中,一个重要的步骤就是分箱。可以说,分箱是评分卡最难,也是最核心的思路,分箱的本质,其实就是离散化连续变量,好让拥有不同属性的人被分成不同的类别(打上不同的分数),其实本质比较类似于聚类。那么,要分多少个箱子才合适?最开始我们并不知道,但是既然是将连续型变量离散化,想也知道箱子个数必然不能太多,最好控制在十个以下。而用来制作评分卡,最好能在4~5个为最佳。我们知道,离散化连续变量必然伴随着信息的损失,并且箱子越少,信息损失越大。为了衡量特征上的信息量以及特征对预测函数的贡献,银行业定义了概念Information value(IV):

其中N是这个特征上箱子的个数,i代表每个箱子, good%是这个箱内的优质客户(标签为0的客户)占整个特征中所有优质客户的比例, bad%是这个箱子里的坏客户(就是那些会违约,标签为1的那些客户)占整个特征中所有坏

客户的比例,而WOEi则写作:

这是我们在银行业中用来衡量违约概率的指标,中文叫做证据权重(weight of Evidence),本质其实就是优质客户

比上坏客户的比例的对数。WOE是对一个箱子来说的,WOE越大,代表了这个箱子里的优质客户越多。而IV是对

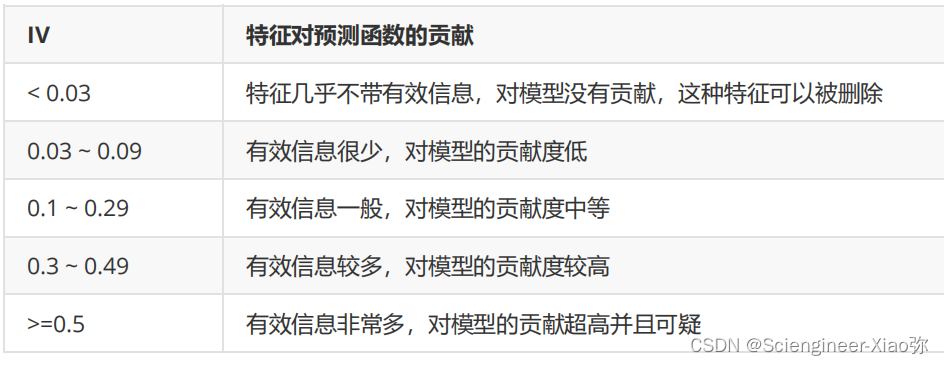

整个特征来说的,IV代表的意义,由下表来控制:

我们希望不同属性的人有不同的分数,因此我们希望在同一个箱子内的人的属性是尽量相似的,而不同箱子的人的属性是尽量不同的,即业界常说的”组间差异大,组内差异小“。对于评分卡来说,就是说我们希望一个箱子内的人违约概率是类似的,而不同箱子的人的违约概率差距很大,即WOE差距要大,并且每个箱子中坏客户所占的比重(Bad%)也要不同。那我们,可以使用卡方检验来对比两个箱子之间的相似性,如果两个箱子之间卡方检验的P值很大,则说明他们非常相似,那我们就可以将这两个箱子合并为一个箱子。

基于这样的思想,我们总结出我们对一个特征进行分箱的步骤:

1)我们首先把连续型变量分成一组数量较多的分类型变量,比如,将几万个样本分成100组,或50组

2)确保每一组中都要包含两种类别的样本,否则IV值会无法计算

3)我们对相邻的组进行卡方检验,卡方检验的P值很大的组进行合并,直到数据中的组数小于设定的N箱为止

4)我们让一个特征分别分成[2,3,4…20]箱,观察每个分箱个数下的IV值如何变化,找出最适合的分箱个数

5)分箱完毕后,我们计算每个箱的WOE值,观察分箱效果

这些步骤都完成后,我们可以对各个特征都进行分箱,然后观察每个特征的IV值,以此来挑选特征。

接下来,我们就以"age"为例子,来看看分箱如何完成。

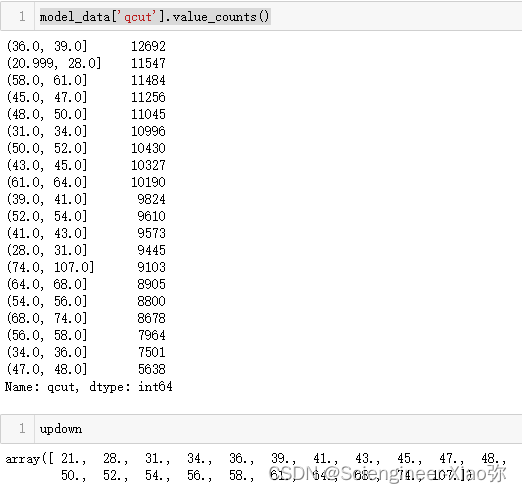

# 等频分箱

model_data['qcut'],updown = pd.qcut(model_data['age'],retbins=True,q=20)

count_y0 = model_data[model_data["SeriousDlqin2yrs"]==0].groupby('qcut').count()["SeriousDlqin2yrs"]

count_y1 = model_data[model_data["SeriousDlqin2yrs"]==1].groupby('qcut').count()["SeriousDlqin2yrs"]

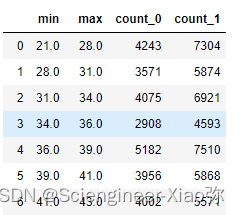

num_bins = [*zip(updown,updown[1:],count_y0,count_y1)]

columns = ['min','max','count_0','count_1']

df = pd.DataFrame(num_bins,columns=columns)

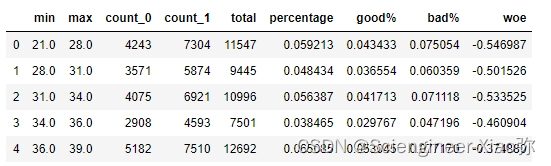

df

df['total'] = df["count_0"]+df["count_1"]

df['percentage'] = df['total']/df['total'].sum()

df['good%'] = df['count_0']/df['count_0'].sum()

df['bad%'] = df['count_1']/df['count_1'].sum()

df['woe'] = np.log(df['good%']/df['bad%'])

df.head()

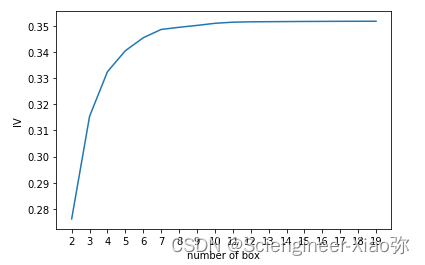

IV = np.sum((df["good%"]-df['bad%'])*df['woe'])

IV

20个箱子得到 IV = 0.35182516103443695

def get_woe(num_bins):

# 通过 num_bins 数据计算 woe

columns = ["min","max","count_0","count_1"]

df = pd.DataFrame(num_bins,columns=columns)

df["total"] = df.count_0 + df.count_1

df["percentage"] = df.total / df.total.sum()

df["bad_rate"] = df.count_1 / df.total

df["good%"] = df.count_0/df.count_0.sum()

df["bad%"] = df.count_1/df.count_1.sum()

df["woe"] = np.log(df["good%"] / df["bad%"])

return df

def get_IV(df):

IV = np.sum((df["good%"]-df['bad%'])*df['woe'])

return IV

# 画出IV曲线

num_bins_ = num_bins.copy()

import scipy

axisx = []

IV = []

while (len(num_bins_)>2):

pvs = []

for i in range(len(num_bins_)-1):

x1 = num_bins_[i][2:]

x2 = num_bins_[i+1][2:]

pv = scipy.stats.chi2_contingency([x1,x2])[1]

pvs.append(pv)

i = pvs.index(max(pvs))

num_bins_[i:i+2] = [(

num_bins_[i][0],

num_bins_[i+1][1],

num_bins_[i][2]+num_bins_[i+1][2],

num_bins_[i][3]+num_bins_[i+1][3]

)]

bins_df = get_woe(num_bins_)

axisx.append(len(num_bins_))

IV.append(get_IV(bins_df))

plt.figure()

plt.plot(axisx,IV)

plt.xticks(axisx)

plt.xlabel("number of box")

plt.ylabel("IV")

plt.show()

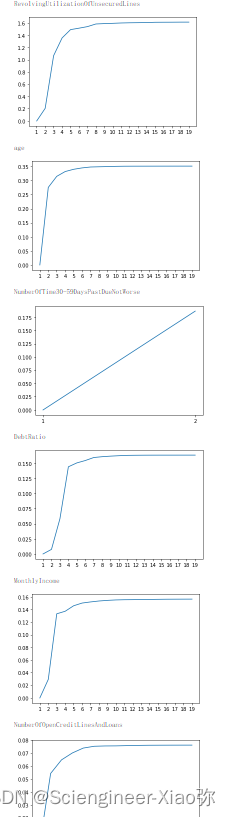

我们采用同样的道理对其他特征进行分箱处理。

def graphforbestbin(DF, X, Y, n=5,q=20,graph=True):

"""

自动最优分箱函数,基于卡方检验的分箱

参数:

DF: 需要输入的数据

X: 需要分箱的列名

Y: 分箱数据对应的标签 Y 列名

n: 保留分箱个数

q: 初始分箱的个数

graph: 是否要画出IV图像

区间为前开后闭 (]

"""

DF = DF[[X,Y]].copy()

DF["qcut"],bins = pd.qcut(DF[X], retbins=True, q=q,duplicates="drop")

coount_y0 = DF.loc[DF[Y]==0].groupby(by="qcut").count()[Y]

coount_y1 = DF.loc[DF[Y]==1].groupby(by="qcut").count()[Y]

num_bins = [*zip(bins,bins[1:],coount_y0,coount_y1)]

for i in range(q):

if 0 in num_bins[0][2:]:

num_bins[0:2] = [(

num_bins[0][0],

num_bins[1][1],

num_bins[0][2]+num_bins[1][2],

num_bins[0][3]+num_bins[1][3])]

continue

for i in range(len(num_bins)):

if 0 in num_bins[i][2:]:

num_bins[i-1:i+1] = [(

num_bins[i-1][0],

num_bins[i][1],

num_bins[i-1][2]+num_bins[i][2],

num_bins[i-1][3]+num_bins[i][3])]

break

else:

break

def get_woe(num_bins):

columns = ["min","max","count_0","count_1"]

df = pd.DataFrame(num_bins,columns=columns)

df["total"] = df.count_0 + df.count_1

df["percentage"] = df.total / df.total.sum()

df["bad_rate"] = df.count_1 / df.total

df["good%"] = df.count_0/df.count_0.sum()

df["bad%"] = df.count_1/df.count_1.sum()

df["woe"] = np.log(df["good%"] / df["bad%"])

return df

def get_iv(df):

iv = np.sum((df["good%"]-df['bad%'])*df['woe'])

return iv

IV = []

axisx = []

while len(num_bins) >= n:

pvs = []

for i in range(len(num_bins)-1):

x1 = num_bins[i][2:]

x2 = num_bins[i+1][2:]

pv = scipy.stats.chi2_contingency([x1,x2])[1]

pvs.append(pv)

i = pvs.index(max(pvs))

num_bins[i:i+2] = [(

num_bins[i][0],

num_bins[i+1][1],

num_bins[i][2]+num_bins[i+1][2],

num_bins[i][3]+num_bins[i+1][3])]

bins_df = pd.DataFrame(get_woe(num_bins))

axisx.append(len(num_bins))

IV.append(get_iv(bins_df))

if graph:

plt.figure()

plt.plot(axisx,IV)

plt.xticks(axisx)

plt.show()

return bins_df

对所有特征进行分箱选择

model_data.columns

for i in model_data.columns[1:-1]:

print(i)

graphforbestbin(model_data,i,"SeriousDlqin2yrs",n=2,q=20)

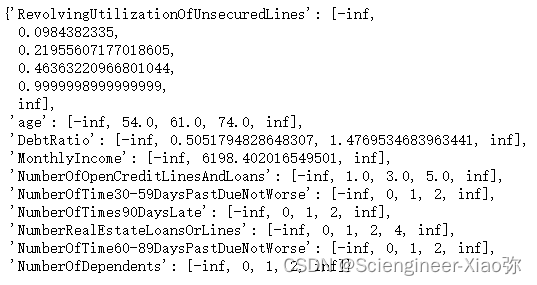

auto_col_bins = {"RevolvingUtilizationOfUnsecuredLines":6,

"age":5,

"DebtRatio":4,

"MonthlyIncome":3,

"NumberOfOpenCreditLinesAndLoans":5}

#不能使用自动分箱的变量

hand_bins = {"NumberOfTime30-59DaysPastDueNotWorse":[0,1,2,13]

,"NumberOfTimes90DaysLate":[0,1,2,17]

,"NumberRealEstateLoansOrLines":[0,1,2,4,54]

,"NumberOfTime60-89DaysPastDueNotWorse":[0,1,2,8]

,"NumberOfDependents":[0,1,2,3]}

#保证区间覆盖使用 np.inf替换最大值,用-np.inf替换最小值

hand_bins = {k:[-np.inf,*v[:-1],np.inf] for k,v in hand_bins.items()}

bins_of_col = {}

# 生成自动分箱的分箱区间和分箱后的 IV 值

for col in auto_col_bins:

bins_df = graphforbestbin(model_data,col

,"SeriousDlqin2yrs"

,n=auto_col_bins[col]

#使用字典的性质来取出每个特征所对应的箱的数量

,q=20

,graph=False)

bins_list = sorted(set(bins_df["min"]).union(bins_df["max"]))

#保证区间覆盖使用 np.inf 替换最大值 -np.inf 替换最小值

bins_list[0],bins_list[-1] = -np.inf,np.inf

bins_of_col[col] = bins_list

#合并手动分箱数据

bins_of_col.update(hand_bins)

bins_of_col

计算各箱的WOE并映射到数据中

data = model_data.copy()

def get_woe(df,col,y,bins):

df = df[[col,y]].copy()

df["cut"] = pd.cut(df[col],bins)

bins_df = df.groupby("cut")[y].value_counts().unstack()

woe = bins_df["woe"] =np.log((bins_df[0]/bins_df[0].sum())/(bins_df[1]/bins_df[1].sum()))

return woe

woeall = {}

for col in bins_of_col:

woeall[col] = get_woe(model_data,col,"SeriousDlqin2yrs",bins_of_col[col])

woeall

接下来,映射到各个表中。

model_woe = pd.DataFrame(index=model_data.index)

#将原数据分箱后,按箱的结果把WOE结构用map函数映射到数据中

model_woe["age"] = pd.cut(model_data["age"],bins_of_col["age"]).map(woeall["age"])

for col in bins_of_col:

model_woe[col] = pd.cut(model_data[col],bins_of_col[col]).map(woeall[col])

model_woe["SeriousDlqin2yrs"] = model_data["SeriousDlqin2yrs"]

model_woe.head()

vali_woe = pd.DataFrame(index=vali_data.index)

for col in bins_of_col:

vali_woe[col] = pd.cut(vali_data[col],bins_of_col[col]).map(woeall[col])

vali_woe["SeriousDlqin2yrs"] = vali_data["SeriousDlqin2yrs"]

vali_woe.head()

逻辑回归建模与验证

在这里分箱完成,获取了建模数据,只需要将对应的数据带入算法即可,在此,不多述。

vali_X = vali_woe.iloc[:,:-1]

vali_y = vali_woe.iloc[:,-1]

X = model_woe.iloc[:,:-1]

y = model_woe.iloc[:,-1]

from sklearn.linear_model import LogisticRegression as LR

c_1 = np.linspace(0.01,0.2,20)

score = []

for i in c_1:

lr = LR(solver='liblinear',C=i).fit(X,y)

score.append(lr.score(vali_X,vali_y))

plt.figure()

plt.plot(c_2,score)

plt.show()

834

834

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言