参考资料

在这份讲义中,提到了几本非常重要的参考书目,它们都是学习最优化理论与方法的经典教材和必备资源。以下是这些书籍的详细介绍:

1. 《最优化基础理论与方法》(第二版) 王燕军、梁治安、崔雪婷,复旦大学出版社,2018

- 简介:这本书是最优化领域的基础教材,详细介绍了最优化的基本概念、方法和理论。它是中文学术界常用的参考书籍之一,适合有一定数学基础的读者使用。内容涵盖了无约束优化、约束优化、凸优化等重要内容。

- 适用人群:适合本科生和研究生,尤其是对于最优化基础理论有需求的学生。

- 特色:结合了理论和应用,注重数学推导和实例分析,适合进行深入学习和教学使用。

2. Nonlinear Programming: Theory and Algorithm, 3rd Edition — Bazaraa et al., 2006

- 简介:这是一本非常经典的英文书籍,详细讲解了非线性规划(NLP)的理论和算法。它不仅提供了最优化问题的数理基础,而且对常见的非线性优化算法做了深入的讨论,例如梯度下降法、牛顿法等。

- 适用人群:适合那些有一定数学背景、并且需要深入学习非线性优化算法的研究生及专业人士。

- 特色:该书包含了大量的数学推导、理论证明以及具体算法的应用,帮助读者理解非线性优化问题的核心算法。

3. Convex Optimization — Stephen Boyd and Lieven Vandenberghe, Cambridge University Press, 2016

- 简介:这本书是凸优化领域的经典之作,被认为是学习凸优化理论的最佳教材之一。它覆盖了凸集、凸函数、最优性条件、对偶理论等核心概念,并且详细介绍了实际应用中的问题求解方法。

- 适用人群:适合那些希望深入理解凸优化理论以及实际应用的研究生、学者和工程师。

- 特色:书中的理论和算法清晰易懂,并且配有大量的实例和习题,适合用作课程教材或自学参考。

4. Numerical Optimization — Jorge Nocedal and Stephen J. Wright, Springer, 2006

- 简介:这是一本讲解数值最优化的书,特别强调了数值方法在最优化问题中的应用,包括各种优化算法的数值稳定性、效率以及如何应用于实际问题。书中详细讨论了梯度法、拟牛顿法、约束优化算法等。

- 适用人群:适合有一定计算机科学和数学背景的研究生、科研人员,尤其是那些关注算法实现和应用的专业人士。

- 特色:该书强调算法的实现与数值稳定性,特别适合需要进行实际优化计算的工程师和科研人员。

总结:

这些参考资料涵盖了从基础理论到算法实现的各个方面,适合不同层次的学习者。对于初学者,《最优化基础理论与方法》是一个良好的起点,它提供了全面的基础知识和概念。而对于那些有一定基础并希望深入学习非线性优化或凸优化的同学,《Nonlinear Programming》和《Convex Optimization》会是非常有价值的补充。

学习大纲

根据你提供的课程讲义,**《最优化理论与方法》**的学习大纲涵盖了从最优化问题的基本概念到具体的算法实现和应用。以下是课程的主要学习内容和大纲要点:

1. 课程介绍与目标

- 目标:学习者将掌握最优化的基本理论和方法,理解并应用最优化在不同领域中的实际问题,熟悉各种优化算法的实现与应用。

- 教学方式:线下和线上相结合,提供课件、视频讲解和实时答疑,确保学生能够更好地理解和应用所学知识。

2. 最优化问题的基本概念

-

最优化问题定义:最优化问题是一个决策问题,涉及选择可执行的策略以使目标最优。包括:

- 决策变量:优化问题的核心变量。

- 目标函数:要求优化的函数,可能是最大化或最小化。

- 约束条件:可以是等式或不等式约束。

-

最优化问题的基本形式:

- 最优化问题通常表现为:最大化或最小化目标函数,满足一定的约束条件(如不等式和等式约束)。

3. 最优化问题的分类

-

无约束优化与约束优化:

- 无约束优化:没有约束条件,目标函数需要被最大化或最小化。

- 约束优化:有约束条件,要求在特定的约束下进行优化。

-

线性与非线性优化:

- 线性优化:目标函数和约束条件都是线性的。

- 非线性优化:目标函数或约束条件中含有非线性项。

-

连续优化与离散优化:

- 连续优化:决策变量是连续的。

- 离散优化:决策变量是离散的(如整数规划)。

-

单目标与多目标优化:

- 单目标优化:只有一个目标需要优化。

- 多目标优化:涉及多个目标函数,目标之间可能存在冲突,需要权衡。

-

动态规划与随机规划:

- 动态规划:适用于具有阶段性决策过程的优化问题。

- 随机规划:考虑不确定性因素,如在风险环境下进行优化。

-

鲁棒优化:

- 处理不确定性或变化的优化问题,目标是找到在各种可能的情境下都能表现良好的解。

4. 课程核心内容

- 凸优化理论:学习凸集、凸函数的性质,以及如何在这些条件下求解最优化问题。凸优化是最优化理论中的重要一部分,广泛应用于工程、经济学、计算机科学等领域。

- 无约束优化问题的算法:包括梯度法、牛顿法等常见的优化算法。

- 约束优化的最优性条件与对偶理论:探讨约束优化问题的最优性条件及如何使用对偶理论来简化和求解复杂的优化问题。

- 线性规划和二次规划算法:重点讲解如何使用单纯形法等算法解决线性规划问题,以及二次规划的求解方法。

- 罚函数方法:用于约束优化问题,将约束转化为惩罚项,从而在无约束条件下求解问题。

- 优化软件:介绍常见的优化软件工具,如CVX(一个用于凸优化的MATLAB工具箱)和CPLEX(用于求解线性、整数和二次规划问题的软件包)。

5. 预备知识

- 数学基础:包括向量、矩阵、二次型等基础知识。

- 微积分:学习优化问题中的梯度、Hessian矩阵等微积分工具。

- 概率基础:简单的概率知识,有助于理解随机规划和不确定性优化问题。

6. 课程评估与作业

- 作业与项目:学生需要根据课程内容完成相关作业,作业的提交和反馈会帮助学生巩固所学的知识。

- 考核方法:通过作业、考试等方式评估学生的学习成果。

7. 课程学习方法

- 通过讲解最优化问题的核心概念和方法,结合实际问题的案例,帮助学生理解如何将理论应用于现实世界中的各种问题。

- 通过编程和使用优化软件(如CVX、CPLEX等),使学生能够在实践中运用所学的优化方法,解决实际问题。

这个大纲提供了最优化理论的全面框架,并细致地划分了不同的优化问题类别和对应的求解方法。通过这个课程,学生不仅能够学习到优化的理论基础,还能掌握实际问题求解的方法和工具。

能学到什么

这门最优化理论与方法课程将帮助你掌握以下关键技能和知识:

1. 最优化问题的基本概念和理论

- 决策问题的理解:最优化问题的核心是选择最佳策略,课程将帮助你理解如何定义和分析一个最优化问题,明确决策变量、目标函数和约束条件。

- 优化问题的分类:你将学习如何区分不同类型的优化问题(无约束、约束、线性、非线性、连续、离散等),并理解它们的特征和解决方法。

2. 最优化方法和算法

- 无约束优化与约束优化:你将学习无约束优化的基本方法(如梯度法)以及在有约束条件下如何优化(如拉格朗日乘数法、KKT条件等)。

- 线性规划与非线性规划:课程将深入讲解线性规划问题的求解方法(如单纯形法),并扩展到更复杂的非线性规划问题,帮助你掌握这些常见优化问题的求解技巧。

- 凸优化:你将学会如何利用凸优化理论进行问题建模,理解凸集、凸函数及其性质,掌握如何通过凸优化方法求解实际问题。

- 二次规划与整数规划:课程将介绍求解二次优化问题的方法,并探讨整数规划问题,适合那些变量必须取整数的应用场景。

3. 优化问题的求解工具和软件

- CVX与CPLEX:通过学习使用常见的优化软件工具,如CVX(用于求解凸优化问题的MATLAB工具箱)和CPLEX(一种强大的商业优化软件),你将能够在实际应用中高效地求解复杂的优化问题。

- 编程与算法实现:你将学会如何实现优化算法,应用于实际问题的求解,特别是如何利用编程工具和软件来实现求解过程。

4. 应用领域与实践

- 多领域的应用:优化问题广泛应用于经济学、工程学、机器学习等多个领域,课程将提供实际案例,帮助你了解如何将最优化方法应用到实际问题中。

- 多目标优化与鲁棒优化:你将学习如何在多个目标之间进行权衡,如何在不确定性和风险中做出最优决策(鲁棒优化)。

5. 数学与算法的结合

- 理论与实践结合:你将学习到最优化的数学理论,理解不同类型问题的数学结构,并将理论知识应用于实际问题的求解。

- 数值优化技巧:通过深入学习梯度法、牛顿法、拟牛顿法等数值优化技术,你将掌握如何在计算机上实现这些算法,并确保其数值稳定性。

6. 决策支持与策略优化

- 决策支持系统:通过最优化方法,你将能够设计和优化决策支持系统,使其能为不同的应用提供最优的策略和解决方案。

总结:

通过这门课程,你不仅能够学到最优化问题的理论知识,还能掌握常见优化算法的实际应用,理解如何使用现代优化软件工具解决实际问题。这为你未来从事工程、金融、经济、人工智能等领域的工作提供了坚实的理论基础和实践能力。

什么是最优化问题

最优化问题是一个决策问题,目标是选择一组可行的策略(决策变量),使得某个目标函数达到最优值(最大或最小)。最优化问题通常包括以下三个关键要素:

1. 决策变量

- 这些是你在问题中需要选择或控制的变量。它们决定了系统的状态,并且你希望通过选择它们的值来优化某个目标。

- 例如,在生产过程中,决策变量可能是工厂生产的数量、选择的生产模式等。

2. 目标函数

- 目标函数是你希望优化的量。它通常是关于决策变量的函数,可以是最小化(例如成本、时间)或最大化(例如利润、效益)。

- 例如,最小化生产成本,最大化利润,最小化运输时间等。

3. 约束条件

- 约束条件是限制决策变量选择的条件。这些条件可以是等式或不等式形式,限制了哪些变量的值是可行的。

- 例如,生产过程中可能有原材料的数量限制、时间限制,或者生产能力限制等。

最优化问题的标准形式:

最优化问题可以通过以下形式表示:

min/max f ( x 1 , x 2 , … , x n ) \text{min/max} \quad f(x_1, x_2, \dots, x_n) min/maxf(x1,x2,…,xn)

s.t. g i ( x 1 , x 2 , … , x n ) ≤ 0 , i = 1 , 2 , … , m \text{s.t.} \quad g_i(x_1, x_2, \dots, x_n) \leq 0, \quad i = 1, 2, \dots, m s.t.gi(x1,x2,…,xn)≤0,i=1,2,…,m

h i ( x 1 , x 2 , … , x n ) = 0 , i = 1 , 2 , … , l h_i(x_1, x_2, \dots, x_n) = 0, \quad i = 1, 2, \dots, l hi(x1,x2,…,xn)=0,i=1,2,…,l

- f ( x 1 , x 2 , … , x n ) f(x_1, x_2, \dots, x_n) f(x1,x2,…,xn):目标函数。

- g i ( x 1 , x 2 , … , x n ) ≤ 0 g_i(x_1, x_2, \dots, x_n) \leq 0 gi(x1,x2,…,xn)≤0:不等式约束。

- h i ( x 1 , x 2 , … , x n ) = 0 h_i(x_1, x_2, \dots, x_n) = 0 hi(x1,x2,…,xn)=0:等式约束。

这里的 x 1 , x 2 , … , x n x_1, x_2, \dots, x_n x1,x2,…,xn 是决策变量,约束条件 g i ( x ) g_i(x) gi(x) 和 h i ( x ) h_i(x) hi(x) 描述了可行解的范围。

最优化问题的分类:

最优化问题可以根据其特点进行分类:

- 无约束最优化问题:没有约束条件,目标是优化目标函数。

- 约束最优化问题:有约束条件,目标是找到在约束条件下的最优解。

- 线性最优化问题:目标函数和约束条件都是线性的。

- 非线性最优化问题:目标函数或约束条件含有非线性关系。

- 整数最优化问题:决策变量必须是整数。

- 多目标最优化问题:同时优化多个目标函数,通常需要进行权衡。

最优化问题的实际例子:

- 生产调度问题:在给定资源和时间的情况下,最大化利润或最小化成本。

- 交通运输问题:最小化运输时间或成本,考虑路线、车辆、交通等因素。

- 投资组合优化:在给定风险和收益的条件下,选择投资组合以最大化收益。

- 机器学习中的模型训练:最小化预测误差,优化模型参数。

总的来说,最优化问题是寻找“最优”决策的数学问题,涵盖了从简单的资源分配问题到复杂的机器学习模型训练等各类应用。

最优化问题的基本形式

最优化问题,简而言之,就是在给定的约束条件下,寻找一组决策变量的取值,使得某个(或某些)目标函数达到最优(最小化或最大化)。它是运筹学、管理科学、工程、经济、人工智能等众多领域的核心数学工具。

一个标准的最优化问题可以形式化地表述为以下五个核心组成部分:

-

决策变量:这是你能够控制或选择的量。优化过程就是为这些变量寻找最佳取值。通常用向量表示:

x = (x₁, x₂, ..., xₙ) ∈ Rⁿ(变量可以是实数、整数、二进制等,取决于问题类型) -

目标函数:这是衡量解决方案“好坏”的数学表达式。你的目标就是让这个函数值尽可能小(最小化问题)或尽可能大(最大化问题)。

minimize f(x)或maximize f(x)- 意义:代表成本、利润、距离、误差、能量、风险等需要优化的量。

- 注:最大化问题

max f(x)可以等价地转化为最小化问题min -f(x),因此理论分析通常聚焦于最小化问题。

-

约束条件:这些是决策变量必须满足的限制条件。它们定义了可行域——所有可以被考虑的解决方案的集合。约束通常分为三类:

- 不等式约束:

gᵢ(x) ≤ 0(i = 1, 2, …, m) - 等式约束:

hⱼ(x) = 0(j = 1, 2, …, p) - 变量约束(定义域):

x ∈ X(例如x ≥ 0,x 为整数,x ∈ {0, 1}, 或更复杂的集合) - 意义:代表资源限制(如预算、时间、产能)、物理定律、技术要求、市场需求、逻辑关系等。

- 不等式约束:

-

可行域:所有满足所有约束条件的决策变量

x的集合。记作:

S = {x ∈ X | gᵢ(x) ≤ 0 (i=1..m), hⱼ(x) = 0 (j=1..p)}

优化只能在S内进行。如果S为空集,则问题无解。 -

(最优)解:

- 可行解:任何满足所有约束条件的解

x ∈ S。 - 局部最优解:一个可行解

x*,存在其某个邻域,使得在该邻域内的所有可行解x都满足f(x*) ≤ f(x)(最小化问题)或f(x*) ≥ f(x)(最大化问题)。即在“附近”它是最好的。 - 全局最优解:一个可行解

x**,对于可行域S中所有的x都满足f(x**) ≤ f(x)(最小化问题)或f(x**) ≥ f(x)(最大化问题)。即在整个可行域内它是最好的。这是我们通常最希望找到的解。

- 可行解:任何满足所有约束条件的解

标准数学形式 (通常用于最小化问题):

\begin{align*}

\text{minimize} & \quad f(x) \\

\text{subject to} & \quad g_i(x) \leq 0, \quad i = 1, 2, \ldots, m \\

& \quad h_j(x) = 0, \quad j = 1, 2, \ldots, p \\

& \quad x \in X \subseteq \mathbb{R}^n

\end{align*}

关键概念解释:

minimize/maximize: 明确优化的方向。subject to(s.t.): 表示“受约束于”或“满足以下条件”。gᵢ(x) ≤ 0: 这是不等式约束的标准形式。如果实际约束是a(x) ≥ b,可以等价转换为b - a(x) ≤ 0。<约束通常可以放宽为≤或通过其他方式处理。hⱼ(x) = 0: 表示变量之间必须满足的严格关系。x ∈ X: 定义了变量的基本定义域和类型。例如:X = Rⁿ: 连续优化(变量可取任意实数值)。X = Zⁿ: 整数规划(变量必须取整数值)。X = {0, 1}ⁿ: 0-1整数规划/组合优化(变量是二进制的,表示是/否、开/关等选择)。X = {x | x ≥ 0}: 非负约束(常见于资源分配等问题)。

实例化理解(生产计划问题):

假设一家工厂生产两种产品 (A 和 B)。

-

决策变量 (x):

x₁= 产品 A 的产量x₂= 产品 B 的产量x = (x₁, x₂)

-

目标函数 (f(x)):

- 目标是最大化利润。

- 假设产品 A 利润为 3元/件,产品 B 利润为 5元/件。

maximize f(x) = 3x₁ + 5x₂(或者等价地minimize - (3x₁ + 5x₂))

-

约束条件:

- 原材料限制: 生产 A 耗材 2kg/件,B 耗材 4kg/件,总材料只有 100kg。

2x₁ + 4x₂ ≤ 100->g₁(x) = 2x₁ + 4x₂ - 100 ≤ 0 - 工时限制: 生产 A 需 1小时/件,B 需 2小时/件,总工时 80小时。

1x₁ + 2x₂ ≤ 80->g₂(x) = x₁ + 2x₂ - 80 ≤ 0 - 市场需求: 产品 B 的需求量最多为 40件。

x₂ ≤ 40->g₃(x) = x₂ - 40 ≤ 0 - 非负约束: 产量不能为负。

x₁ ≥ 0, x₂ ≥ 0->X = { (x₁, x₂) | x₁ ≥ 0, x₂ ≥ 0 }

- 原材料限制: 生产 A 耗材 2kg/件,B 耗材 4kg/件,总材料只有 100kg。

-

可行域 (S): 所有满足以上 4 个不等式约束的点

(x₁, x₂)构成的二维平面上的一个多边形区域。 -

(最优)解: 在可行域 S 中找到一点

(x₁*, x₂*),使得3x₁* + 5x₂*的值最大。这个点通常出现在可行域的某个顶点上。

最优化问题的分类(基于特性):

理解基本形式后,可以根据问题的特性进行分类,这决定了求解的难易程度和适用的算法:

-

线性规划 (Linear Programming, LP):

- 目标函数

f(x)是线性的。 - 所有约束函数

gᵢ(x)和hⱼ(x)都是线性的(≤,=,≥)。 - 变量通常是连续的 (

x ∈ Rⁿ)。 - 特点: 可行域是凸多边形/多面体,局部最优即全局最优。有高效算法(单纯形法、内点法)。

- 例子: 上面的生产计划问题。

- 目标函数

-

非线性规划 (Nonlinear Programming, NLP):

- 目标函数

f(x)和/或至少一个约束函数gᵢ(x)或hⱼ(x)是非线性的。 - 特点: 可行域和目标函数形状复杂。可能存在多个局部最优解,找到全局最优解通常很困难。算法多样(梯度下降法、牛顿法、序列二次规划 SQP、内点法等),性能依赖于函数性质(如凸性)。

- 例子: 工程设计优化、神经网络训练、经济均衡模型。

- 目标函数

-

整数规划 (Integer Programming, IP) / 混合整数规划 (Mixed-Integer Programming, MIP):

- 部分或全部决策变量被限制为整数 (

x ∈ Zⁿ或x ∈ {0, 1}ⁿ)。 - 如果目标函数和约束是线性的,称为混合整数线性规划 (MILP);如果是非线性的,称为混合整数非线性规划 (MINLP)。

- 特点: 可行域是离散的点集。求解通常比连续问题困难得多(NP-Hard),即使问题规模不大。常用算法包括分支定界法、分支切割法、启发式算法(遗传算法、模拟退火)、元启发式算法等。

- 例子: 调度问题(选择哪台机器、何时开始)、选址问题(在哪里建仓库)、背包问题(选择哪些物品装入背包)、路线优化(TSP, VRP)。

- 部分或全部决策变量被限制为整数 (

-

凸优化 (Convex Optimization):

- 目标函数

f(x)是凸函数(最小化问题)或凹函数(最大化问题)。 - 不等式约束函数

gᵢ(x)是凸函数(定义凸集{x | gᵢ(x) ≤ 0})。 - 等式约束函数

hⱼ(x)是仿射函数(即线性函数加常数,hⱼ(x) = aᵀx - b)。 - 可行域

S是凸集。 - 特点: 任何局部最优解都是全局最优解!这是非常理想的性质。有非常成熟高效的算法(内点法、梯度法)可以在多项式时间内求解大型问题。LP 是凸优化的特例。

- 例子: 许多工程控制问题、信号处理、资源分配、支持向量机 (SVM) 训练(特定形式)。

- 目标函数

-

无约束优化:

- 没有约束条件 (

m = 0,p = 0,X = Rⁿ)。 - 问题简化为在整个空间

Rⁿ上最小化(或最大化)f(x)。 - 算法: 梯度下降法、牛顿法、拟牛顿法(BFGS, L-BFGS)、共轭梯度法等。

- 没有约束条件 (

-

多目标优化:

- 同时优化多个(通常是相互冲突的)目标函数

f₁(x), f₂(x), ..., fₖ(x)。 - 特点: 通常不存在一个解在所有目标上都是最优的,而是存在一组帕累托最优解(Pareto Optimal Solutions)。在这些解中,无法在不损害至少一个其他目标的情况下改进任何一个目标。需要决策者根据偏好选择。

- 方法: 加权和法、ε-约束法、目标规划、进化多目标优化算法 (MOEA)。

- 同时优化多个(通常是相互冲突的)目标函数

总结:

最优化问题的核心在于在约束定义的可行域内,通过调整决策变量,使目标函数达到最优值。其标准数学形式清晰地刻画了五个关键要素:决策变量、目标函数(最小化/最大化)、不等式约束、等式约束、变量定义域。理解这个基本形式是学习和应用各种优化模型、算法以及求解器(如 CPLEX, Gurobi, SciPy Optimize, MATLAB Optimization Toolbox)的基础。问题的具体特性(线性/非线性、连续/离散、凸性、约束数量与类型)决定了问题的复杂度和适用的求解方法。

最优化问题的分类

好的,最优化问题的分类非常丰富,主要依据问题的数学特性和求解难度。理解这些分类对于选择合适的模型和求解算法至关重要。以下是主要的分类维度:

核心分类维度

-

目标函数和约束条件的性质:

- 线性规划:

- 特征: 目标函数

f(x)和所有约束函数gᵢ(x),hⱼ(x)都是线性函数。 - 可行域: 凸多面体(在多维空间中由线性不等式/等式定义的凸多边形)。

- 最优解: 一定在可行域的顶点(或边界)上达到。局部最优即全局最优。

- 求解: 高效算法成熟(单纯形法、内点法)。

- 例子: 资源分配、生产计划、网络流、食谱问题。

- 特征: 目标函数

- 非线性规划:

- 特征: 目标函数

f(x)和/或至少一个约束函数gᵢ(x),hⱼ(x)是非线性函数。 - 子类 - 凸优化:

- 特征: 目标函数

f(x)是凸函数(最小化问题)或凹函数(最大化问题);不等式约束gᵢ(x)是凸函数;等式约束hⱼ(x)是仿射函数(线性)。可行域是凸集。 - 可行域与最优解: 可行域是凸集。任何局部最优解都是全局最优解!这是最理想、相对容易求解的非线性规划问题。

- 求解: 高效算法成熟(梯度下降法、牛顿法、内点法等)。

- 例子: 许多工程优化、机器学习模型训练(如支持向量机、逻辑回归)、投资组合优化(特定模型)。

- 特征: 目标函数

- 子类 - 非凸优化:

- 特征: 不满足凸优化的条件。目标函数或可行域(由约束定义)是非凸的。

- 挑战: 可能存在多个局部最优解,且局部最优解不一定是全局最优解。找到全局最优解通常非常困难(NP-Hard)。

- 求解: 算法复杂,可能只能找到局部最优解(如局部搜索、梯度法)或尝试寻找全局最优解(如分支定界、随机搜索、进化算法、模拟退火)。计算成本通常很高。

- 例子: 复杂的工程设计、化学过程优化、神经网络训练(深度网络通常是非凸的)、带非凸约束的经济模型。

- 特征: 目标函数

- 线性规划:

-

决策变量的类型:

- 连续优化:

- 特征: 决策变量

x可以在其定义域内取任意实数值 (x ∈ Rⁿ)。 - 求解: 通常可以利用微积分(导数、梯度)和凸分析等工具。

- 例子: 上述的线性规划、非线性规划(凸和非凸)都属于连续优化,只要变量是连续的。

- 特征: 决策变量

- 离散优化:

- 特征: 决策变量

x被限制为离散值。 - 主要子类:

- 整数规划: 所有决策变量必须取整数值 (

x ∈ Zⁿ)。 - 混合整数规划: 部分决策变量是整数,部分决策变量是连续的。

- 0-1 整数规划 / 组合优化: 决策变量仅限于 0 或 1(表示是/否、开/关、选择/不选择等决策)。这是整数规划的特例,但极其重要。

- 整数规划: 所有决策变量必须取整数值 (

- 挑战: 可行域是离散的点集。求解通常比连续问题困难得多(NP-Hard),即使问题规模不大,因为组合爆炸(可能的解数量随变量数指数增长)。

- 求解: 分支定界法、分支切割法、割平面法、启发式算法(如贪心算法)、元启发式算法(如遗传算法、禁忌搜索、模拟退火)。商业求解器(如 CPLEX, Gurobi, SCIP)非常强大。

- 例子: 旅行商问题、车辆路径问题、背包问题、调度问题(作业车间/流水车间)、设施选址问题、网络设计、逻辑推理。

- 特征: 决策变量

- 连续优化:

-

约束条件的存在性:

- 无约束优化:

- 特征: 没有约束条件 (

m = 0,p = 0,x ∈ Rⁿ)。 - 问题:

minimize f(x)或maximize f(x)。 - 求解: 主要依赖目标函数的性质(凸性、可微性)。算法包括梯度下降法、牛顿法、拟牛顿法(BFGS, L-BFGS)、共轭梯度法等。

- 例子: 函数拟合(最小二乘法)、神经网络训练(忽略正则化项时)。

- 特征: 没有约束条件 (

- 约束优化:

- 特征: 存在等式和/或不等式约束。

- 挑战: 需要在可行域内寻找最优解。约束可能使问题变得复杂(尤其是非线性或整数约束)。

- 求解: 方法多样,包括可行方向法、序列二次规划、罚函数法、障碍函数法(内点法)、拉格朗日乘子法、KKT 条件等。对于整数约束,则使用离散优化的方法。

- 例子: 绝大多数实际优化问题都属于此类(如前面提到的所有带约束的例子)。

- 无约束优化:

其他重要分类维度

-

目标函数的数量:

- 单目标优化: 只有一个目标函数需要优化。这是我们通常讨论的标准形式。

- 多目标优化:

- 特征: 同时优化两个或多个(通常是相互冲突的)目标函数

f₁(x), f₂(x), ..., fₖ(x)。 - 挑战: 通常不存在一个解在所有目标上都是最优的(即“最优解”)。

- 解的概念: 帕累托最优解 或 非支配解:一个解,在不损害至少一个其他目标的情况下,无法改进任何一个目标。所有帕累托最优解构成的集合称为 帕累托前沿。

- 求解策略:

- 先验法: 决策者提前给出偏好(如目标权重),将多目标转化为单目标(如加权和法)。

- 后验法: 先生成(近似)帕累托前沿,再由决策者从中选择(如进化多目标优化算法 - MOEA)。

- 交互法: 求解过程中与决策者交互,逐步明确偏好。

- 例子: 产品设计(成本 vs 性能)、投资组合(收益 vs 风险)、资源分配(效率 vs 公平)。

- 特征: 同时优化两个或多个(通常是相互冲突的)目标函数

-

问题的确定性:

- 确定性优化:

- 特征: 问题中的所有参数(目标函数系数、约束系数、右端项)都是已知且固定的。

- 求解: 使用前面讨论的各种方法。

- 例子: 前面讨论的绝大多数经典优化问题。

- 随机优化:

- 特征: 问题中包含随机参数(遵循某个已知或可估计的概率分布)。

- 目标: 通常优化期望值(最小化期望成本、最大化期望收益)或满足概率约束(约束以一定概率成立)。

- 求解: 随机规划(如机会约束规划、两阶段/多阶段随机规划)、模拟优化、鲁棒优化(保守近似)。

- 例子: 供应链管理(需求不确定)、金融(资产收益不确定)、能源调度(可再生能源出力不确定)。

- 鲁棒优化:

- 特征: 问题参数不确定但属于某个确定的集合(不确定集),目标是找到在最坏情况下(在该不确定集内)仍然可行且性能可接受(或最优)的解。

- 思想: 对不确定性免疫,追求解的鲁棒性。

- 求解: 通常转化为(可能是更大规模的)确定性优化问题求解。

- 例子: 关键基础设施设计、高可靠性系统优化、对抗性环境下的决策。

- 确定性优化:

-

问题结构和规模:

- 凸 vs 非凸: (如前所述,这是基于数学性质的关键分类)

- 光滑 vs 非光滑: 目标函数或约束是否可导(或存在次梯度)。非光滑问题(如包含

max/min,abs函数)可能需要特殊算法(次梯度法、捆绑法)。 - 稀疏 vs 稠密: 目标函数和约束矩阵中非零元素的比例。稀疏问题可以利用特殊存储和算法提高效率。

- 大规模优化: 变量和/或约束数量巨大(成千上万甚至更多)。需要专门设计的算法(如分解算法、随机梯度下降、并行计算)和软件来处理。

总结图

关键点

- 交叉性: 实际问题往往是多个分类的交叉。例如,一个“混合整数非线性规划”问题既是离散优化(变量类型),又是非线性规划(函数性质),还可能是非凸的(结构)。

- 求解难度: 分类直接关联求解难度和适用的算法:

- 连续+线性+凸:通常最容易求解(如 LP)。

- 连续+非线性+凸:理论上有保证,有高效算法。

- 连续+非线性+非凸:可能很难找到全局最优解。

- 离散(尤其整数):通常非常困难(NP-Hard),求解时间可能随问题规模指数增长。

- 多目标:需要额外处理解的权衡。

- 随机/鲁棒:模型更复杂,计算量更大。

- 求解器选择: 了解问题的分类是选择合适求解器(如 Gurobi, CPLEX - 擅长 MILP/MIQP; IPOPT, KNITRO - 擅长 NLP/MINLP; SCIP - 通用 MI(N)LP; MOEA Framework - 多目标; Pyomo, GAMS - 建模语言)的基础。

- 建模艺术: 有时可以通过巧妙的建模(如引入辅助变量、线性化、凸松弛)将一个难解的问题(如非凸 MINLP)转化为相对容易求解的问题(如 MILP 或凸 NLP),这是实际应用中非常重要的技巧。

理解这些分类有助于你清晰地定义问题,评估其理论难度,并为寻找解决方案(算法或工具)指明方向。

无约束优化和约束优化

好的,我们来深入探讨约束优化和无约束优化,这是最优化领域最根本的分类之一,理解它们的区别、特点、求解方法和应用场景至关重要。

核心定义

-

无约束优化:

- 定义: 在没有任何限制条件下,寻找决策变量

x的值,使得目标函数f(x)达到最小值(或最大值)。 - 数学形式:

\min_{x \in \mathbb{R}^n} f(x) \quad \text{或} \quad \max_{x \in \mathbb{R}^n} f(x) - 关键特征: 决策变量

x可以在整个n维实数空间R^n中自由取值。没有g_i(x) ≤ 0或h_j(x) = 0这样的约束条件限制x的取值范围。 - 几何直观: 想象在一个没有任何障碍物或边界的广阔地形(目标函数曲面)上寻找最低点(最小值)或最高点(最大值)。你可以朝任何方向自由移动。

- 定义: 在没有任何限制条件下,寻找决策变量

-

约束优化:

- 定义: 在满足一系列给定的约束条件的前提下,寻找决策变量

x的值,使得目标函数f(x)达到最小值(或最大值)。这些约束定义了可行域,即x被允许取值的集合。 - 标准数学形式:

\begin{align*} \min_{x} & \quad f(x) \\ \text{subject to} & \quad g_i(x) \leq 0, \quad i = 1, 2, \ldots, m \\ & \quad h_j(x) = 0, \quad j = 1, 2, \ldots, p \\ & \quad x \in X \subseteq \mathbb{R}^n \end{align*} - 关键特征: 决策变量

x的取值被限制在由等式约束h_j(x) = 0、不等式约束g_i(x) ≤ 0和变量定义域x ∈ X共同构成的可行域S内。优化过程只能在S这个“围墙”内进行。 - 几何直观: 想象在一个有围墙、栅栏、河流(各种约束)的地形上寻找最低点或最高点。你只能在被允许的区域(可行域)内移动,并且最优解很可能就在边界上(例如围墙边、河流旁)。

- 定义: 在满足一系列给定的约束条件的前提下,寻找决策变量

核心区别

| 特性 | 无约束优化 | 约束优化 |

|---|---|---|

| 可行域 | 整个 R^n 空间 | 由约束定义的子集 S ⊆ R^n (可能非常复杂) |

| 自由度 | 高:变量可以自由变化 | 低:变量只能在可行域 S 内变化 |

| 最优解 | 通常是目标函数的驻点 (∇f(x*) = 0) | 可能在可行域内部或边界上;边界解常由约束激活决定 |

| 求解难度 | 相对较低(尤其对凸、光滑函数) | 相对较高(复杂度取决于约束性质和数量) |

| 求解方法 | 主要依赖目标函数性质 | 需要同时处理目标函数和约束条件 |

| 应用场景 | 函数拟合、参数估计、部分机器学习模型等 | 绝大多数工程、经济、管理等实际问题 |

无约束优化:深入探讨

-

最优性条件 (必要条件):

- 一阶条件: 如果

x*是局部极小点,且f(x)在x*处可微,则 梯度必须为零:∇f(x*) = 0。满足∇f(x) = 0的点称为驻点或临界点。 - 二阶条件: 如果

f(x)在x*处二阶可微:- 必要条件:

∇f(x*) = 0且 Hessian 矩阵∇²f(x*)是半正定的。 - 充分条件:

∇f(x*) = 0且 Hessian 矩阵∇²f(x*)是正定的,则x*是严格的局部极小点。

- 必要条件:

- 重要性: 这些条件是寻找和验证最优解的基础。驻点可能是极小点、极大点或鞍点,二阶条件帮助区分它们。

- 一阶条件: 如果

-

主要求解算法:

- 梯度下降法 (Gradient Descent / Steepest Descent):

- 思想: 沿着当前点

x_k的负梯度方向-∇f(x_k)(函数下降最快的方向)移动一定步长α_k得到下一个点x_{k+1}。 - 更新公式:

x_{k+1} = x_k - α_k ∇f(x_k) - 特点: 简单直观,每次迭代计算量小。但收敛速度可能较慢(线性收敛),尤其在山谷地形中会“之”字形前进。步长

α_k的选择至关重要(固定、线性搜索、自适应)。

- 思想: 沿着当前点

- 牛顿法 (Newton’s Method):

- 思想: 利用目标函数的二阶导数(Hessian 矩阵)信息,在当前点

x_k处用二次函数逼近f(x),并直接跳到该二次函数的极小点作为下一个点x_{k+1}。 - 更新公式:

x_{k+1} = x_k - [∇²f(x_k)]⁻¹ ∇f(x_k) - 特点: 如果 Hessian 正定且初始点靠近最优解,收敛速度非常快(二次收敛)。但每次迭代需要计算 Hessian 矩阵及其逆矩阵,计算量和存储开销大。如果 Hessian 不正定或初始点不好,可能不收敛。

- 思想: 利用目标函数的二阶导数(Hessian 矩阵)信息,在当前点

- 拟牛顿法 (Quasi-Newton Methods):

- 思想: 构造一个近似 Hessian 矩阵

B_k或其逆H_k的矩阵,避免直接计算昂贵的 Hessian。利用梯度信息∇f(x_k)和∇f(x_{k+1})来更新这个近似矩阵。 - 代表算法: BFGS (Broyden-Fletcher-Goldfarb-Shanno), L-BFGS (Limited-memory BFGS - 节省内存)。

- 特点: 收敛速度超线性(介于梯度下降和牛顿法之间),计算量比牛顿法小(尤其 L-BFGS),稳定性好。是实践中非常流行和高效的方法。

- 思想: 构造一个近似 Hessian 矩阵

- 共轭梯度法 (Conjugate Gradient Method):

- 思想: 最初为解线性方程组设计,推广到非线性优化。在每次迭代中,搜索方向

d_k与之前的搜索方向共轭(相对于 Hessian)。第一个方向取负梯度-∇f(x_0)。 - 更新公式:

x_{k+1} = x_k + α_k d_k,其中d_k = -∇f(x_k) + β_k d_{k-1} - 特点: 对大规模问题(变量数

n很大)特别有效,内存需求低(只需存储几个向量)。收敛速度通常比梯度下降快。常用于大规模线性/非线性方程组求解和训练大型神经网络。

- 思想: 最初为解线性方程组设计,推广到非线性优化。在每次迭代中,搜索方向

- 梯度下降法 (Gradient Descent / Steepest Descent):

-

典型应用场景:

- 最小二乘拟合: 拟合模型参数使残差平方和最小

min Σ(y_i - ŷ_i)²。当模型关于参数线性时,有解析解;非线性时需迭代优化。 - 机器学习模型训练 (部分):

- 线性回归、逻辑回归 (忽略正则化项时)。

- 神经网络训练:反向传播算法通常使用 SGD, Adam (本质上是带自适应步长的梯度下降或其变种) 等无约束优化器最小化损失函数

L(θ)(如交叉熵、均方误差)。

- 参数估计: 在统计学和信号处理中,极大似然估计 (MLE) 常常转化为无约束优化问题

max log-likelihood(θ)。 - 寻找函数的极值点。

- 最小二乘拟合: 拟合模型参数使残差平方和最小

约束优化:深入探讨

-

可行域与最优解的位置:

- 最优解

x*可能在可行域S的内部或边界上。 - 内部解: 如果最优解

x*严格满足所有不等式约束g_i(x*) < 0,则约束是非活跃的。此时,无约束优化的最优性条件∇f(x*) = 0在可行域内部仍然成立。 - 边界解: 这是约束优化中最常见也最有挑战性的情况。至少有一个不等式约束在

x*处取等号g_i(x*) = 0(称为活跃约束)或等式约束h_j(x*) = 0将解“拉”到边界上。此时,目标函数的梯度∇f(x*)不再为零,而是受到约束梯度的“拉扯”。

- 最优解

-

最优性条件 - KKT 条件 (Karush-Kuhn-Tucker Conditions):

- 重要性: 这是约束优化(特别是非线性规划)的基石。它给出了局部最优解必须满足的必要条件(在一定的约束规格下)。

- 适用性: 适用于具有不等式约束

g_i(x) ≤ 0和等式约束h_j(x) = 0的优化问题。 - 条件内容: 假设

x*是局部极小点,且满足某个约束规格 (如 Slater 条件 - 主要用于凸问题),则存在 KKT 乘子λ_i ≥ 0(对应不等式约束) 和ν_j(对应等式约束),使得以下条件成立:- 平稳性 (Stationarity):

∇f(x*) + Σ λ_i ∇g_i(x*) + Σ ν_j ∇h_j(x*) = 0

(目标函数梯度 + 所有约束梯度的加权和 = 0) - 原始可行性 (Primal Feasibility):

g_i(x*) ≤ 0(i=1,…,m) 和h_j(x*) = 0(j=1,…,p)

(解必须满足所有约束) - 对偶可行性 (Dual Feasibility):

λ_i ≥ 0(i=1,…,m)

(不等式约束的乘子必须非负) - 互补松弛条件 (Complementary Slackness):

λ_i * g_i(x*) = 0(i=1,…,m)

(如果不等式约束g_i(x*) < 0非活跃,则其乘子λ_i必须为 0;如果λ_i > 0,则该约束必须活跃g_i(x*) = 0)

- 平稳性 (Stationarity):

- 几何解释: 平稳性条件意味着在最优解

x*处,目标函数的负梯度-∇f(x*)必须落在由所有活跃约束梯度∇g_i(x*)(对于g_i(x*) = 0) 和∇h_j(x*)所张成的锥中。也就是说,目标函数想要下降的方向被活跃约束“挡住”了。 - 凸问题的充分性: 如果原问题是凸的(

f(x)凸,g_i(x)凸,h_j(x)仿射),且x*满足 KKT 条件,则x*是全局最优解。

-

主要求解方法:

- 序列无约束极小化技术 (SUMT) / 罚函数法 (Penalty Methods):

- 思想: 将约束优化问题转化为一系列无约束优化子问题。在目标函数中加入一个惩罚项

P(x),该项在可行域内很小(甚至为零),但在违反约束时会变得很大(惩罚)。通过逐渐增大惩罚强度,迫使子问题的解收敛到原约束问题的解。 - 代表类型:

- 外部罚函数法 (Exterior Penalty):

Φ(x, μ) = f(x) + μ * P(x)。惩罚项在可行域边界外非零且连续。例如:二次罚函数P(x) = Σ [max(0, g_i(x))]² + Σ [h_j(x)]²。解序列从可行域外逼近。 - 内部罚函数法 / 障碍函数法 (Interior Penalty / Barrier Methods):

Φ(x, μ) = f(x) + (1/μ) * B(x)。障碍项B(x)在可行域内部有定义,当x趋近于约束边界时趋于无穷大。例如:对数障碍函数B(x) = -Σ log(-g_i(x))。解序列严格保持在可行域内部,从内部逼近边界解。是现代内点法的基础。

- 外部罚函数法 (Exterior Penalty):

- 特点: 概念简单,可以利用强大的无约束优化算法。但惩罚参数的选择和更新策略影响收敛速度和精度。外部法可能产生不可行中间解;内部法要求初始点在可行域内。

- 思想: 将约束优化问题转化为一系列无约束优化子问题。在目标函数中加入一个惩罚项

- 增广拉格朗日法 (Augmented Lagrangian Method):

- 思想: 结合了拉格朗日乘子法和罚函数法的优点。构造一个同时包含拉格朗日乘子项和二次惩罚项的增广拉格朗日函数

L_A(x, λ, ν, μ)。固定乘子λ, ν和惩罚参数μ,求解关于x的无约束子问题。然后根据约束违反程度更新乘子λ, ν(通常增大),有时也更新μ。 - 特点: 通常比标准罚函数法更鲁棒,对惩罚参数

μ的依赖性降低,收敛速度更快。是求解等式约束和不等式约束问题的有效方法。

- 思想: 结合了拉格朗日乘子法和罚函数法的优点。构造一个同时包含拉格朗日乘子项和二次惩罚项的增广拉格朗日函数

- 序列二次规划 (SQP - Sequential Quadratic Programming):

- 思想: 在当前迭代点

x_k处,利用目标函数和约束的泰勒展开(通常是二阶),构造一个二次规划 (QP) 子问题来近似原问题。求解这个 QP 子问题得到搜索方向d_k,然后沿此方向进行线搜索确定步长α_k,得到新点x_{k+1} = x_k + α_k d_k。更新拉格朗日乘子的估计。重复直到收敛。 - QP 子问题: 通常形式为:

其中\begin{align*} \min_d & \quad \frac{1}{2} d^T \nabla_{xx}^2 L(x_k, \lambda_k, \nu_k) d + \nabla f(x_k)^T d \\ \text{s.t.} & \quad \nabla g_i(x_k)^T d + g_i(x_k) \leq 0 \quad i=1,...,m \\ & \quad \nabla h_j(x_k)^T d + h_j(x_k) = 0 \quad j=1,...,p \end{align*}L是拉格朗日函数L(x, λ, ν) = f(x) + Σ λ_i g_i(x) + Σ ν_j h_j(x),d是搜索方向。 - 特点: 被认为是求解中等规模光滑非线性约束优化问题最有效的方法之一。具有超线性收敛速度。需要求解一系列 QP 子问题(有成熟高效的 QP 求解器)。

- 思想: 在当前迭代点

- 可行方向法 (Feasible Direction Methods):

- 思想: 要求迭代点始终保持在可行域

S内 (x_k ∈ S)。在当前可行点x_k处,寻找一个搜索方向d_k,该方向既是目标函数的下降方向 (∇f(x_k)^T d_k < 0),又是可行方向(即从x_k出发沿d_k移动一小步α_k后,新点x_{k+1} = x_k + α_k d_k仍满足所有约束∈ S)。然后进行线搜索确定α_k。 - 特点: 优点是可以随时得到可行解(对某些工程应用很重要)。缺点是寻找同时满足下降性和可行性的方向可能比较困难,尤其对于复杂约束。收敛速度可能较慢。

- 思想: 要求迭代点始终保持在可行域

- 内点法 (Interior Point Methods):

- 思想: 最初针对线性规划开发,后扩展到凸优化和非凸 NLP。类似于内部罚函数法,构造一个障碍函数将迭代点限制在可行域内部(严格满足不等式约束)。但不同于 SUMT,现代内点法将障碍项整合到牛顿法或拟牛顿法的框架中,通过求解一系列线性或非线性方程组(或修正的 KKT 系统)来更新原始变量和对偶变量(乘子)的估计,同时保持对约束边界的距离(通过一个障碍参数

μ控制)。随着μ趋近于 0,解序列趋近于边界最优解。 - 特点: 对大规模线性规划、凸二次规划、半定规划等极其高效(多项式时间)。对于凸 NLP 也非常有效。对于非凸 NLP,效果可能不如 SQP 或 AugLag,但仍在不断发展。需要良好的初始点(通常由算法本身生成)。

- 思想: 最初针对线性规划开发,后扩展到凸优化和非凸 NLP。类似于内部罚函数法,构造一个障碍函数将迭代点限制在可行域内部(严格满足不等式约束)。但不同于 SUMT,现代内点法将障碍项整合到牛顿法或拟牛顿法的框架中,通过求解一系列线性或非线性方程组(或修正的 KKT 系统)来更新原始变量和对偶变量(乘子)的估计,同时保持对约束边界的距离(通过一个障碍参数

- 序列无约束极小化技术 (SUMT) / 罚函数法 (Penalty Methods):

-

典型应用场景:

- 工程设计优化: 在满足强度、刚度、重量、尺寸、安全等约束下,最小化成本、重量或最大化性能。

- 资源分配: 在有限资源(预算、人力、时间、物料)约束下,最大化收益、效率或最小化成本。

- 过程控制: 在满足操作条件(温度、压力、流量范围)和产品质量要求下,优化设定点以最小化能耗或最大化产量。

- 经济学: 在预算约束下最大化效用;在供需平衡等约束下建模市场均衡。

- 机器学习 (带正则化): L1/L2 正则化项可以看作是对模型参数大小的约束(如权重衰减),最小化损失函数

L(θ) + λR(θ)等价于一个约束优化问题min L(θ) s.t. R(θ) ≤ t。 - 轨迹规划 (机器人、自动驾驶): 规划满足动力学约束、避障约束、速度/加速度约束的最优运动路径。

- 投资组合优化: 在风险上限约束、预算约束、行业暴露约束等条件下,最大化期望收益。

总结与关键点

- 无约束 vs 约束: 无约束优化是基础,约束优化是现实。绝大多数实际问题都存在各种形式的约束。

- 核心挑战: 约束优化的核心难点在于可行域的限制和最优解常在边界。KKT 条件深刻揭示了最优解处目标函数与约束之间的平衡关系。

- 方法选择: 选择哪种求解算法取决于问题的具体特征:

- 问题规模: 小规模可用 SQP, AugLag;大规模 LP/QP/凸问题首选内点法;大规模非凸问题可能需要特定算法或启发式。

- 函数性质: 线性、二次、凸性、光滑性等。

- 约束类型: 线性/非线性约束、等式/不等式约束、数量多少、是否容易满足。

- 精度与效率要求。

- 是否需要可行迭代点。

- 工具: 实际应用中,通常会利用成熟的优化求解器(如 SciPy

optimize, MATLABOptimization Toolbox, CVXPY, IPOPT, KNITRO, CPLEX, Gurobi, MOSEK)来处理这些问题,这些求解器内部实现了上述各种算法。 - 联系: 许多约束优化方法(如罚函数法、增广拉格朗日法、SQP)的核心思想都是通过某种方式(转化、近似、迭代)利用无约束优化技术来解决约束问题。

理解无约束优化是掌握优化理论的基础,而掌握约束优化的概念和方法(尤其是 KKT 条件和主流算法)是解决实际工程、科学和管理问题的关键。

线性优化和非线性优化

深入探讨线性规划(Linear Programming, LP)和非线性规划(Nonlinear Programming, NLP),这是最优化领域的两大核心分支,理解它们的区别、特性、求解方法和应用场景至关重要。

核心定义与数学形式

-

线性规划 (LP):

- 定义: 目标函数和所有约束条件都是决策变量的线性函数的最优化问题。

- 标准数学形式 (通常用于最小化):

\begin{align*} \min_{x} & \quad c^T x = c_1 x_1 + c_2 x_2 + \dots + c_n x_n \\ \text{subject to} & \quad A x \leq b \quad \text{(不等式约束)} \\ & \quad A_{eq} x = b_{eq} \quad \text{(等式约束)} \\ & \quad l \leq x \leq u \quad \text{(变量边界,常见 } x \geq 0) \end{align*}x ∈ R^n: 决策变量向量 (通常连续)。c ∈ R^n: 目标函数系数向量 (成本系数)。A ∈ R^{m×n},b ∈ R^m: 定义m个线性不等式约束A x ≤ b。A_{eq} ∈ R^{p×n},b_{eq} ∈ R^p: 定义p个线性等式约束A_{eq} x = b_{eq}。l ∈ (R ∪ {-∞})^n,u ∈ (R ∪ {∞})^n: 定义变量的下界和上界 (l ≤ x ≤ u)。最常见的特殊情况是x ≥ 0(l=0,u=∞)。

- 关键特征:

- 线性: 目标函数和约束函数 (

A x - b,A_{eq} x - b_{eq}) 都是线性的。 - 可行域: 是一个凸多面体(在多维空间中由线性不等式/等式定义的凸多边形)。它是凸集。

- 最优解: 如果存在最优解,则至少有一个最优解位于可行域的顶点(或边界)上。局部最优解自动是全局最优解。

- 可扩展性: 非常成熟高效,能处理变量和约束数量巨大的问题(成千上万甚至百万级)。

- 线性: 目标函数和约束函数 (

-

非线性规划 (NLP):

- 定义: 目标函数和/或至少一个约束条件是决策变量的非线性函数的最优化问题。

- 一般数学形式 (通常用于最小化):

\begin{align*} \min_{x} & \quad f(x) \\ \text{subject to} & \quad g_i(x) \leq 0, \quad i = 1, 2, \ldots, m \\ & \quad h_j(x) = 0, \quad j = 1, 2, \ldots, p \\ & \quad x \in X \subseteq \mathbb{R}^n \end{align*}f(x): 目标函数(非线性)。g_i(x): 非线性不等式约束函数。h_j(x): 非线性等式约束函数。X: 通常包含变量边界(如l ≤ x ≤ u)。

- 关键特征:

- 非线性: 至少有一个函数 (

f,g_i或h_j) 是非线性的。 - 可行域: 由非线性等式和不等式定义,形状可以极其复杂(非凸、有孔洞、不连通等)。

- 最优解:

- 凸 NLP: 如果

f(x)是凸函数(最小化问题),所有g_i(x)是凸函数(定义凸集),所有h_j(x)是仿射函数(线性),则可行域是凸集,局部最优解即是全局最优解。 - 非凸 NLP: 可能存在多个局部最优解(Local Optima),局部最优解不一定是全局最优解(Global Optimum)。找到全局最优解通常非常困难(NP-Hard)。

- 凸 NLP: 如果

- 多样性: 涵盖范围极广,从相对简单的二次规划到极其复杂的非凸问题。

- 求解难度: 通常比 LP 困难得多,尤其是非凸问题和大规模问题。

- 非线性: 至少有一个函数 (

核心区别总结

| 特性 | 线性规划 (LP) | 非线性规划 (NLP) |

|---|---|---|

| 函数形式 | 目标函数和所有约束均为线性 | 目标函数和/或至少一个约束为非线性 |

| 可行域 | 凸多面体 (多边形/多胞体) | 形状复杂多变 (凸或非凸、光滑或非光滑、有孔洞等) |

| 最优解位置 | 一定在顶点 (或边界) 上 | 可能在内部或边界上,位置由函数特性和约束决定 |

| 最优解性质 | 局部最优 = 全局最优 | 凸 NLP: 局部最优 = 全局最优 非凸 NLP: 存在多个局部最优,局部最优 ≠ 全局最优 |

| 求解理论基础 | 线性代数、凸分析 | 微积分 (梯度、Hessian)、凸分析、KKT 条件 |

| 求解难度 | 相对容易,高效算法成熟 | 相对困难,复杂度高度依赖于问题特性 (凸性、光滑性、规模) |

| 问题规模上限 | 非常大 (百万级变量/约束) | 通常小很多 (几百到几千变量/约束),凸问题或特定结构可更大 |

| 求解方法 | 单纯形法、内点法 (主要) | 梯度下降、牛顿法、序列二次规划 (SQP)、内点法、增广拉格朗日法等 (多样) |

| 解的唯一性 | 最优解值唯一,但最优解本身可能不唯一 (多重解) | 可能唯一,也可能存在多个解 (局部或全局) |

| 敏感性分析 | 非常成熟 (影子价格、允许变化范围) | 更复杂,依赖于具体问题和算法 |

线性规划 (LP) 深入探讨

-

几何直观:

- 想象在一个多维空间里,约束条件切割出一个个“平面”,这些平面围成一个凸多面体(可行域)。

- 目标函数是一个超平面

c^T x = k,其法向量是c。寻找最优解就是在可行域内沿着-c方向(成本下降最快方向)“推”这个超平面,直到它最后接触可行域的那个点(或多个点、边、面),这个接触点就是最优解,一定在顶点上。

-

核心算法:

- 单纯形法 (Simplex Method):

- 思想: 在可行域的顶点之间移动。从一个顶点(基本可行解)出发,沿着可行域的边移动到相邻的顶点,每次移动都保证目标函数值下降(最小化问题)或上升(最大化问题),直到找到一个顶点,其所有相邻顶点的目标值都更差,则该顶点即为最优解。

- 特点:

- 优点: 非常直观,在实践中对大多数问题异常高效(虽然理论上最坏情况是指数复杂度)。

- 缺点: 需要从一个可行顶点开始,对于某些问题可能需要额外的第一阶段(如两阶段法、大M法)来获得初始可行解。理论上存在病态问题导致其效率低下。

- 内点法 (Interior Point Methods, IPM):

- 思想: 不同于单纯形法的“沿边跳顶点”策略,内点法从可行域内部的一个严格内点出发。构造一个障碍函数(如对数障碍函数)将约束边界推向无穷远,将问题转化为一系列无约束或等式约束问题。通过应用牛顿法(或类似方法)求解一系列修正的KKT条件系统,生成一系列迭代点沿着一条中心路径(Central Path)从可行域内部逼近边界上的最优解。随着一个障碍参数

μ → 0,解序列收敛到最优解。 - 特点:

- 优点: 理论上有多项式时间复杂度(如

O(n^{3.5} L),其中L是输入规模)。对于大规模稀疏问题通常比单纯形法快得多,数值稳定性更好。 - 缺点: 实现复杂,迭代点直到最后才接近可行域边界(单纯形法总是可行)。对某些问题(如网络流)可能不如专门算法快。

- 优点: 理论上有多项式时间复杂度(如

- 类型: 原始-对偶内点法(最常用)、仿射尺度法、路径跟踪法。

- 思想: 不同于单纯形法的“沿边跳顶点”策略,内点法从可行域内部的一个严格内点出发。构造一个障碍函数(如对数障碍函数)将约束边界推向无穷远,将问题转化为一系列无约束或等式约束问题。通过应用牛顿法(或类似方法)求解一系列修正的KKT条件系统,生成一系列迭代点沿着一条中心路径(Central Path)从可行域内部逼近边界上的最优解。随着一个障碍参数

- 其他: 网络单纯形法(针对网络流问题特别高效)。

- 单纯形法 (Simplex Method):

-

对偶理论:

- 每个 LP 问题(称为原始问题)都有一个相关联的对偶问题。

- 对偶问题提供了原始问题最优值的下界(最小化问题)或上界(最大化问题)。

- 强对偶定理: 如果原始问题有最优解,则对偶问题也有最优解,且两者最优值相等。

- 互补松弛条件: 连接原始最优解

x*和对偶最优解y*/λ*。 - 意义:

- 提供经济解释(影子价格/对偶变量

y*表示约束资源b的单位增加对最优目标值的影响)。 - 用于敏感性分析(分析

c,A,b变化时最优解的变化范围)。 - 某些算法(如原始-对偶内点法)同时求解原始和对偶问题。

- 用于构造切割平面(如分支切割法)。

- 提供经济解释(影子价格/对偶变量

-

典型应用场景:

- 生产计划: 在资源(原料、机器工时、人力)限制下,最大化利润或最小化成本。

- 运输问题: 最小化将货物从多个供应点运送到多个需求点的总运输成本。

- 网络流: 最大流(如管道网络最大输送量)、最短路(如物流配送)、最小费用流。

- 混合问题: 确定不同原料的最佳混合比例以满足要求并最小化成本(如饲料配方、石油精炼)。

- 分配问题: 将任务分配给人员或机器以最小化总时间或成本(如指派问题)。

- 投资组合优化 (简化): 在预期收益约束下最小化风险(或反之),假设线性关系(更常用二次规划)。

- 调度问题 (简化): 某些形式的调度(如工人排班)可以用 LP 建模。

非线性规划 (NLP) 深入探讨

-

分类与复杂性:

- 二次规划 (Quadratic Programming, QP): 目标函数是二次函数,约束是线性的。是 NLP 中非常重要且相对容易求解的子类(因为可行域仍是凸多面体)。如果目标函数的 Hessian 矩阵是半正定的,则是凸 QP,局部最优即全局最优。求解方法:活动集法、内点法、梯度投影法等。应用:投资组合优化(Markowitz 模型)、带二次成本的最优控制、最小二乘问题带线性约束。

- 凸 NLP: 如前所述,目标函数凸(最小化),不等式约束凸,等式约束仿射。具有 LP 和凸 QP 的良好性质(局部最优=全局最优)。求解相对高效(内点法、SQP 等)。

- 非凸 NLP: 不满足凸性条件。这是最普遍也是最困难的 NLP 类型。

- 挑战: 存在多个局部最优解,难以找到全局最优解(NP-Hard)。目标函数或约束可能非光滑(不可导),使基于梯度的算法失效。

- 求解策略:

- 寻找局部最优解: 使用局部优化算法(梯度下降、牛顿法、SQP、内点法),结果依赖于初始点。可能需要多次从不同初始点启动。

- 寻找全局最优解 (或近似): 全局优化算法:分支定界(结合凸松弛)、随机方法(模拟退火、遗传算法、粒子群优化)、响应面法(代理模型)、多起点局部优化。计算成本通常非常高,且不能保证找到全局最优(启发式方法)。

- 凸松弛: 将非凸问题松弛为一个凸问题(如半定松弛、线性规划松弛),求解松弛问题得到原问题最优值的下界(最小化)或启发式解。质量取决于松弛的紧密度。

-

核心算法 (局部优化):

- 梯度下降法 (Gradient Descent): 基本方法,沿负梯度方向搜索。简单但收敛慢(线性),易受病态条件影响。有改进版本(共轭梯度、带动量)。

- 牛顿法 (Newton’s Method): 利用目标函数的二阶导数(Hessian)信息构造局部二次模型,并跳到该模型的极小点。收敛速度快(二次收敛),但计算 Hessian 及其逆开销大,且需要初始点靠近最优解,Hessian 需正定。

- 拟牛顿法 (Quasi-Newton Methods): (如 BFGS, L-BFGS) 构造 Hessian 的近似矩阵

B_k或其逆H_k,用梯度信息更新。收敛速度超线性,计算量小于牛顿法,内存友好(L-BFGS)。广泛应用于无约束和约束问题内部子问题求解。 - 序列二次规划 (SQP - Sequential Quadratic Programming):

- 思想: 当前点

x_k处,利用目标函数和约束的二阶近似,构造一个二次规划 (QP) 子问题:

其中\begin{align*} \min_d & \quad \frac{1}{2} d^T \nabla_{xx}^2 L_k d + \nabla f_k^T d \\ \text{s.t.} & \quad \nabla g_{i,k}^T d + g_{i,k} \leq 0 \\ & \quad \nabla h_{j,k}^T d + h_{j,k} = 0 \end{align*}L_k = f_k + \lambda_k^T g_k + \nu_k^T h_k是拉格朗日函数,d是搜索方向。求解此 QP 得到d_k,然后线搜索确定步长α_k,更新x_{k+1} = x_k + α_k d_k和乘子估计λ_{k+1},ν_{k+1}。 - 特点: 被认为是求解中小规模光滑 NLP 最有效的方法之一,具有超线性收敛速度。需要高效 QP 求解器。

- 思想: 当前点

- 内点法 (Interior Point Methods): 扩展自 LP 内点法。构造障碍问题(如对数障碍

f(x) - μ Σ ln(-g_i(x))),应用牛顿法求解一系列障碍问题的 KKT 条件,同时驱动障碍参数μ → 0。对凸 NLP 非常高效。对非凸 NLP 也有应用,但收敛性保证较弱。 - 增广拉格朗日法 (Augmented Lagrangian Method): 结合罚函数和拉格朗日乘子法。构造增广拉格朗日函数

L_A(x, λ, ν, μ) = f(x) + λ^T g(x) + ν^T h(x) + (μ/2)(||g(x)||^2 + ||h(x)||^2)。固定λ, ν, μ,求解关于x的无约束子问题(可用拟牛顿法等)。然后根据约束违反更新乘子λ, ν(增大惩罚)。鲁棒性好,对μ依赖性降低。

-

最优性条件 - KKT 条件 (Karush-Kuhn-Tucker Conditions):

- 这是 NLP 的基石,特别是对于约束优化。它给出了局部最优解(在一定的约束规格下,如线性独立约束规范 LICQ)必须满足的必要条件。

- 内容: 设

x*是局部极小点,且在x*处约束规格成立,则存在乘子λ_i ≥ 0(对应g_i) 和ν_j(对应h_j),使得:- 平稳性:

∇f(x*) + Σ λ_i ∇g_i(x*) + Σ ν_j ∇h_j(x*) = 0 - 原始可行性:

g_i(x*) ≤ 0,h_j(x*) = 0 - 对偶可行性:

λ_i ≥ 0 - 互补松弛:

λ_i g_i(x*) = 0

- 平稳性:

- 凸 NLP 的充分性: 如果问题满足凸性假设,则满足 KKT 条件的点

x*是全局最优解。 - 意义: KKT 条件揭示了在最优解处,目标函数的负梯度必须落在由所有活跃约束梯度张成的锥中(即下降方向被约束“挡住”)。乘子

λ_i量化了约束g_i的“紧致”程度对目标值的影响(影子价格)。

-

典型应用场景:

- 工程设计与优化: 飞机机翼/汽车车身的气动外形优化(目标:最小化阻力,约束:强度、体积)、结构优化(目标:最小化重量,约束:应力、位移)。

- 化学工程: 反应器优化(目标:最大化产率/选择性,约束:温度、压力、安全限制)、过程流程优化。

- 经济学与金融: 非线性的效用最大化、非线性的生产函数、更复杂的投资组合优化模型。

- 最优控制: 航天器轨迹优化(目标:最小化燃料/时间,约束:动力学方程、终点条件、控制量限制)、机器人运动规划。

- 参数估计与数据拟合: 非线性回归(目标:最小化残差平方和或其他损失函数,约束:参数物理意义限制)。

- 机器学习:

- 训练神经网络(目标:最小化损失函数

L(θ),无显式约束或有如权重衰减的正则化项,本质是带约束的优化min L(θ) s.t. ||θ|| ≤ t)。 - 支持向量机 (SVM) 训练(凸 QP 问题)。

- 逻辑回归(目标:最大似然估计,凸优化)。

- 训练神经网络(目标:最小化损失函数

- 电力系统: 最优潮流问题(目标:最小化发电成本或损耗,约束:功率平衡、线路容量、电压限制 - 通常是非线性的)。

- 供应链管理: 带有非线性成本函数(如规模经济)或需求函数的网络设计、库存优化。

总结与关键点

- LP 是基石,NLP 是现实: LP 因其理论成熟、求解高效,是解决大规模结构化问题的首选。但现实世界中的关系往往是非线性的,NLP 的应用范围更广,但也更复杂。

- 凸性是关键: 无论是 LP 还是 NLP,凸性是保证求解效率和全局最优性的核心。LP 和凸 QP/凸 NLP 在理论和实践上相对“友好”。非凸 NLP 是主要挑战所在。

- 算法选择:

- LP: 首选内点法(大规模稀疏问题)或单纯形法(中小规模或特定结构问题)。

- 凸 NLP: 内点法、SQP、增广拉格朗日法通常高效可靠。

- 非凸 NLP (局部优化): SQP、内点法(特定类型)、增广拉格朗日法、拟牛顿法(无约束或子问题)。

- 非凸 NLP (全局优化): 分支定界+凸松弛、多起点局部优化、随机/启发式方法(模拟退火、遗传算法等)—— 计算代价高,需权衡求解时间和解的质量。

- 工具: 实际求解强烈依赖成熟的优化库和求解器:

- LP/MILP/QP: CPLEX, Gurobi, XPRESS, MOSEK, SCIP, GLPK, OR-Tools, SciPy

linprog. - (凸/非凸)NLP: IPOPT (开源强大), KNITRO (商业强大), CONOPT, SNOPT, MINOS, SciPy

minimize, MATLABfmincon.

- LP/MILP/QP: CPLEX, Gurobi, XPRESS, MOSEK, SCIP, GLPK, OR-Tools, SciPy

- 建模至关重要: 好的问题表述能显著影响求解难度。有时可以通过变量替换、分段线性化、凸松弛等技术将非凸问题近似为更易求解的凸问题或 LP。

- 理解问题本质: 在选择 LP 还是 NLP 模型时,首先要分析目标函数和约束的实际物理或经济意义是否是线性的。如果存在明显的非线性关系(如平方、指数、对数、三角函数、乘法项),则必须采用 NLP。

掌握 LP 和 NLP 的差异、各自的优势、局限性和适用场景,是有效利用优化技术解决实际工程、科学、经济和管理问题的核心能力。

连续优化和离散优化

好的,我们来深入探讨连续优化和离散优化,这是最优化问题最根本的分类之一,其核心区别在于决策变量的取值类型。理解它们的差异、挑战、求解方法和应用场景至关重要。

核心定义

-

连续优化:

- 定义: 决策变量可以在其定义域内取任意实数值。变量是连续的,意味着在定义域内存在无限多个可能的取值。

- 数学形式:

\min_{x \in \mathbb{R}^n} f(x) \quad \text{或} \quad \min_{x} f(x) \quad \text{s.t.} \quad g_i(x) \leq 0, \quad h_j(x) = 0, \quad x \in X \subseteq \mathbb{R}^nx ∈ R^n或X ⊆ R^n明确表示变量是连续的。X通常包含边界约束(如l ≤ x ≤ u)。

- 关键特征:

- 连续性: 决策变量是连续的。

- 可行域: 通常是

R^n或其子集上的一个连续区域(可能由线性或非线性约束定义)。如果约束是线性的,可行域是凸多面体;如果是非线性的,形状可能复杂(凸或非凸)。 - 工具: 可以利用微积分(导数、梯度、Hessian 矩阵)、凸分析等强大的数学工具进行分析和求解。

- 目标与约束: 目标函数

f(x)和约束函数g_i(x),h_j(x)可以是线性或非线性的。这就包含了之前讨论的线性规划 (LP)、非线性规划 (NLP)、二次规划 (QP) 等(只要变量是连续的)。

-

离散优化:

- 定义: 部分或全部决策变量被限制为离散值。最常见的离散类型是整数(包括 0-1 二进制)。

- 数学形式:

\begin{align*} \min_{x, y} & \quad f(x, y) \\ \text{subject to} & \quad g_i(x, y) \leq 0, \quad i = 1, 2, \ldots, m \\ & \quad h_j(x, y) = 0, \quad j = 1, 2, \ldots, p \\ & \quad x \in \mathbb{R}^p, \quad y \in \mathbb{Z}^q \quad \text{或} \quad y \in \{0, 1\}^q \end{align*}- 变量被明确区分为连续变量

x ∈ R^p和离散变量y ∈ Z^q(整数)或y ∈ {0, 1}^q(二进制)。如果所有变量都是离散的,则为纯离散优化。

- 变量被明确区分为连续变量

- 关键特征:

- 离散性: 至少部分决策变量是离散的(整数、二进制、或更一般的离散集合)。

- 可行域: 是一个离散的点集,通常由约束定义。这些点是可行域

S中的孤立点。 - 组合本质: 问题通常涉及从有限(但通常极其巨大)的可行解集合中选择一个最优解。这种从组合中选择最优解的本质使其常被称为组合优化。

- 计算复杂度: 绝大多数有意义的离散优化问题都是 NP-Hard 问题。这意味着在最坏情况下,求解时间可能随着问题规模(变量数)指数级增长,没有已知的算法能在多项式时间内解决所有实例。

- 目标与约束: 目标函数

f(x, y)和约束函数g_i(x, y),h_j(x, y)可以是线性或非线性的。这导致了子类:混合整数线性规划 (MILP)、混合整数非线性规划 (MINLP)、纯整数规划 (IP)、0-1 整数规划。

核心区别总结

| 特性 | 连续优化 | 离散优化 |

|---|---|---|

| 变量类型 | 连续 (实数) | 离散 (整数、二进制、有限集合) |

| 可行域 | 连续区域 (凸集或非凸集) | 离散点集 (有限或无限可数,但解有限) |

| 解空间 | 无限不可数 | 有限 (通常巨大) 或无限可数但实际解有限 |

| 数学工具 | 微积分 (梯度、Hessian)、凸分析 | 组合数学、图论、逻辑、线性代数 |

| 最优解位置 | 可能在内部或边界 | 在离散点集中 |

| 局部最优陷阱 | 仅存在于非凸连续问题 | 普遍存在 (即使目标/约束是凸的或线性的) |

| 计算复杂度 | 通常较低 (LP/凸NLP有多项式时间算法) | 通常极高 (绝大多数问题是 NP-Hard) |

| 问题规模上限 | 很大 (LP可达百万级,凸NLP稍小) | 相对小很多 (几十到几百变量常是挑战) |

| 主要挑战 | 非凸性、病态条件、大规模 | 组合爆炸、找到可行解、证明最优性 |

| 求解方法 | 梯度法、牛顿法、SQP、内点法、罚函数法等 | 分支定界、分支切割、割平面、启发式、元启发式 |

| 最优性保证 | 凸问题可保证全局最优;非凸问题可能只能得局部最优 | 精确算法可保证最优;启发式通常不能保证 |

| 典型问题 | LP, QP, 凸NLP, 无约束优化 | 旅行商(TSP), 背包, 调度, 选址, 车辆路径(VRP) |

连续优化:深入探讨

-

优势与挑战:

- 优势:

- 强大的数学工具支持理论分析和算法设计。

- 对于凸问题,存在高效算法并能保证找到全局最优解。

- 即使对于非凸问题,基于梯度的局部优化方法通常也能在合理时间内找到较好的局部解(虽然不是全局最优)。

- 能处理非常大尺度的问题(尤其 LP 和凸 QP)。

- 挑战:

- 非凸性: 非凸问题存在多个局部最优解,找到全局最优解困难(本身也可能是 NP-Hard)。

- 病态条件: 目标函数或约束的 Hessian 矩阵条件数大时,基于梯度的算法(如牛顿法)可能不稳定或收敛缓慢。

- 非光滑性: 目标函数或约束不可导(如包含

abs(),max(),min()函数),需要特殊算法(次梯度法、捆绑法)。 - 约束复杂性: 高度非线性的等式或不等式约束可能使可行域非常复杂,难以探索。

- 优势:

-

主要算法(回顾与补充):

- 梯度下降法: 基础方法,沿负梯度方向搜索。改进版:动量法、Nesterov加速梯度法、自适应学习率法 (AdaGrad, RMSProp, Adam - 在深度学习常用)。

- 牛顿法: 利用二阶信息,收敛快(二次收敛)。改进版:拟牛顿法 (BFGS, L-BFGS - 近似 Hessian,节省计算量)、高斯-牛顿法 (非线性最小二乘问题)。

- 序列二次规划 (SQP): 求解约束 NLP 的有效方法,尤其适合中小规模光滑问题。

- 内点法: 对凸优化问题(LP, QP, 凸锥优化)极其高效。通过障碍函数将迭代点保持在可行域内部,沿中心路径逼近边界最优解。

- 增广拉格朗日法/乘子法: 将约束问题转化为一系列无约束问题,结合了罚函数和拉格朗日乘子的优点,鲁棒性好。

- 信赖域法: 在每次迭代中,在当前点附近定义一个“信赖域”,在该区域内用一个模型函数(通常是二次模型)近似原目标函数,求解该模型在信赖域内的极小点。根据模型预测的改进量与实际改进量的比值调整信赖域大小。比线搜索法(如梯度下降)更鲁棒,尤其适用于非线性程度高或曲率变化大的问题。

离散优化:深入探讨

-

核心挑战 - 组合爆炸:

- 这是离散优化的根本性挑战。即使问题规模(变量数

n)看似不大,可能的解的数量也可能随n指数级增长。 - 例子:

- 旅行商问题 (TSP): 访问

n个城市一次并返回起点的最短路径。可能的路径数量是(n-1)! / 2。n=30时约为4.4e30,用每秒检查万亿条路径的计算机也需要超过 1 亿年才能枚举完。 - 0-1 背包问题:

n个物品,每个物品选或不选 (y_i ∈ {0, 1})。可能的解有2^n个。n=100时约为1.26e30。 - 调度问题: 将

n个作业分配给m台机器。可能的分配方案数量是m^n或更多(考虑排序)。

- 旅行商问题 (TSP): 访问

- 这种指数级的可能性空间使得穷举搜索 (Enumeration) 在绝大多数实际规模的问题上完全不可行。

- 这是离散优化的根本性挑战。即使问题规模(变量数

-

主要求解策略:

由于 NP-Hard 的本质,求解离散优化问题需要精心设计的算法策略,通常分为精确算法和启发式算法。-

精确算法: 旨在找到可证明的全局最优解。

- 分支定界法 (Branch-and-Bound, B&B):

- 思想: 系统地将问题分解成更小的子问题(分支),并为每个子问题计算目标值的下界(最小化问题)或上界(最大化问题)(定界)。如果一个子问题的下界超过当前已知的最优解值(上界),则该子问题及其所有后代都可以被安全地剪枝(舍弃),无需进一步探索。

- 关键:

- 分支: 选择一个整数变量

y_j取分数值,创建两个子问题:y_j ≤ floor(v)和y_j ≥ ceil(v)(v是当前解中y_j的值)。或者对二进制变量直接固定为 0 或 1。 - 定界: 计算子问题的松弛问题(通常是连续优化问题,如 LP 松弛、凸松弛)的最优值作为下界。LP 松弛是最常用的,通过去掉变量的整数约束得到。

- 剪枝: 如果子问题的下界 ≥ 当前全局上界(最小化问题),则剪枝。

- 分支: 选择一个整数变量

- 特点: 是求解 MILP 和 MINLP 最主流的精确方法。效率高度依赖于分支策略、变量选择、下界质量(松弛问题的紧致性)以及找到好的可行解(上界)的速度。商用求解器 (CPLEX, Gurobi) 实现了极其高效的 B&B。

- 分支切割法 (Branch-and-Cut):

- 思想: 在 B&B 框架基础上,在节点处不仅求解松弛问题,还尝试识别能“切割”掉当前松弛最优解(但不切割掉任何整数可行解)的额外线性约束,称为割平面。将这些割平面添加到子问题的约束中,从而收紧松弛,提高下界,加速剪枝。

- 特点: 显著提高了 B&B 的效率,是解决困难 MILP 问题的关键。需要设计或调用特定的割平面生成算法(如 Gomory 割、混合整数取整割、覆盖割)。

- 动态规划 (Dynamic Programming, DP):

- 思想: 适用于具有最优子结构和重叠子问题特性的问题。将原问题分解为一系列相互关联的阶段和状态。从最小子问题开始求解,存储其解(记忆化),逐步构建出更大问题的解。

- 特点: 当问题结构合适时,能高效找到最优解,避免重复计算。但“状态爆炸”限制了其适用规模。例子:最短路、背包问题(特定规模)、设备更新。

- 约束规划 (Constraint Programming, CP):

- 思想: 专注于变量之间的逻辑约束和关系约束。使用传播技术(基于约束推断变量的可能取值,缩小搜索空间)和搜索(尝试为变量赋值,并在失败时回溯)。

- 特点: 特别擅长处理复杂的逻辑约束、序列约束、资源约束、以及变量定义在有限离散域的问题。常与 B&B 结合(CP-based B&B)。例子:排班、时间表安排、逻辑谜题。

- 分支定界法 (Branch-and-Bound, B&B):

-

启发式与元启发式算法: 旨在在合理时间内找到高质量的可行解,但不能保证最优性。

- 启发式 (Heuristics): 针对特定问题设计的、基于问题特性的经验规则或快速方法。

- 构造启发式: 从一个空解开始,逐步添加元素构建可行解(如最近邻法求解 TSP)。

- 改进启发式/局部搜索: 从一个初始可行解出发,在其邻域内寻找更好的解(如交换两个城市的顺序、移动一个作业到另一台机器)。

- 邻域: 定义在给定解附近通过特定操作(如交换、插入、反转)能得到的所有解的集合。

- 例子: 爬山法 (Hill Climbing)、迭代局部搜索 (Iterated Local Search)。

- 元启发式 (Metaheuristics): 更高层次的通用框架,指导搜索过程探索解空间,避免陷入局部最优。不依赖于特定问题结构,但需要定义解的表示、评价函数(目标函数)和邻域结构。

- 模拟退火 (Simulated Annealing): 受冶金退火过程启发。以一定概率接受比当前解差的解,该概率随“温度”参数降低而减小。允许暂时“下山”以跳出局部最优。

- 禁忌搜索 (Tabu Search): 使用一个短期记忆(禁忌表)记录最近进行的移动或访问的解,禁止在短期内重复这些移动,以强制搜索探索新区域。有时允许特赦准则。

- 遗传算法 (Genetic Algorithms): 受自然选择启发。维护一个解的种群,通过选择(偏好适应度高的解)、交叉(组合两个父代解的特征)、变异(随机扰动解)产生新一代种群,迭代进化。

- 蚁群优化 (Ant Colony Optimization): 受蚂蚁觅食行为启发。人工“蚂蚁”根据信息素浓度(代表路径质量)概率性地构造解。信息素在好的解上会增强,差的解上会挥发。

- 粒子群优化 (Particle Swarm Optimization): 受鸟群/鱼群行为启发。粒子(代表解)在解空间中飞行,根据自身历史最佳位置和群体历史最佳位置调整速度和方向。

- 特点: 适用于非常复杂的离散和连续问题。需要调整参数(如种群大小、交叉/变异率、冷却计划)。计算代价可能较高,但通常能找到很好的解。主要用于大规模或难以建模精确约束的问题。

- 启发式 (Heuristics): 针对特定问题设计的、基于问题特性的经验规则或快速方法。

-

-

建模技巧与松弛:

- 整数变量建模: 离散决策通常用整数变量表示。

- 0-1 变量: 表示“是/否”决策(如是否建仓库、是否选择某条边)。极其强大。

- 一般整数变量: 表示离散数量(如生产批次数量、分配的车辆数)。

- 逻辑约束: 使用 0-1 变量和线性约束建模逻辑关系(如

If A then B->y_B ≥ y_A;A or B->y_A + y_B ≥ 1;At most one of A, B, C->y_A + y_B + y_C ≤ 1)。 - 固定成本: 使用 0-1 变量

y和大 M 法建模固定成本(如cost = f * y + v * x,x ≤ M * y,y ∈ {0, 1})。

- 松弛 (Relaxation): 核心思想是暂时放宽问题的困难部分(通常是整数约束),得到一个更容易求解的替代问题(通常是连续优化问题)。

- 目的:

- 提供下界: 在 B&B 中,松弛问题的最优值 ≤ 原问题的最优值(最小化问题)。

- 提供启发式解: 松弛解可能接近整数解,可通过取整或局部搜索获得可行解。

- 分析问题: 理解问题的结构。

- 类型:

- LP 松弛: 去掉整数约束,将变量视为连续变量。最常用。

- 凸松弛: 将非凸可行域松弛为一个凸集(如半定松弛、线性规划松弛)。目的是得到更紧致的下界。

- 拉格朗日松弛: 将困难约束通过拉格朗日乘子“吸收”到目标函数中,得到更容易求解的子问题(可能具有可分离结构)。通过调整乘子优化下界。

- 紧致性: 松弛问题的最优值越接近原问题的最优值,松弛越紧致。紧致的松弛对加速 B&B 至关重要(更好的下界 → 更多剪枝)。

- 目的:

- 整数变量建模: 离散决策通常用整数变量表示。

-

典型应用场景:

- 调度:

- 作业车间调度 (Job Shop Scheduling): 在机器上安排作业顺序,最小化完工时间 (Makespan) 或延迟。需要整数变量表示作业在机器上的开始时间或顺序。

- 人员排班 (Nurse Rostering): 为医护人员分配班次,满足需求、技能、休息规则。纯离散组合问题。

- 物流与运输:

- 车辆路径问题 (Vehicle Routing Problem, VRP): 车队服务一组客户点,最小化总路程或车辆数。需要 0-1 变量决定车辆是否访问客户点、是否使用某条边。

- 设施选址 (Facility Location): 选择在哪些位置建立设施(工厂、仓库),并分配客户需求,最小化建设和运输成本。需要 0-1 变量表示是否选址。

- 网络设计:

- 网络拓扑优化: 决定铺设哪些链路(边),满足流量需求,最小化成本。0-1 变量表示是否铺设链路。

- 最短路径/最小生成树: 选择图中的边构成路径或树。0-1 变量表示边是否被选中。

- 切割与装箱:

- 一维/二维/三维切割问题: 将大材料切割成所需小件,最小化浪费。整数变量表示切割模式或小件数量。

- 装箱问题 (Bin Packing): 将物品装入容量有限的箱子,最小化箱子数量。0-1 变量表示物品是否放入某箱子。

- 资源分配:

- 带离散选项的资源分配: 如将有限预算分配给具有固定启动成本和可变成本的项目。需要 0-1 变量表示项目是否被选中。

- 电路设计:

- VLSI 布局布线: 将电路元件放置在芯片上并连接导线,满足物理和电气约束。位置和连接选择是离散的。

- 组合拍卖: 竞拍者出价竞拍物品组合,拍卖者决定获胜出价以最大化收入或社会福利。需要 0-1 变量表示出价是否获胜。

- 调度:

总结与关键点

- 连续性 vs 离散性: 连续优化处理光滑的实数变量空间,离散优化处理跳跃的、组合的离散点集。这种根本差异导致了完全不同的理论、挑战和求解范式。

- 核心挑战差异:

- 连续优化: 非凸性导致局部最优陷阱,病态条件影响收敛。

- 离散优化: 组合爆炸是核心难题,精确求解 NP-Hard 问题极其耗时。

- 算法哲学:

- 连续优化: 利用导数信息进行局部或全局搜索(梯度下降、牛顿法),或利用凸性保证全局最优(内点法)。

- 离散优化:

- 精确求解: 基于智能枚举 (B&B, B&C) 和松弛技术 (LP, 凸松弛),需要证明最优性。

- 启发式求解: 基于问题知识构造解 (启发式),或利用通用策略探索解空间 (元启发式),追求高质量可行解。

- 建模至关重要: 在离散优化中,如何用整数变量精确表达问题逻辑和约束是成功的关键。好的建模能显著影响求解效率。

- 松弛是桥梁: 连续优化技术(特别是 LP)是求解离散优化问题的核心工具(用于计算 B&B 中的下界)。凸松弛技术对于获得紧致下界、加速 B&B 至关重要。

- 工具选择:

- 连续优化: SciPy

optimize, MATLABOptimization Toolbox, CVXPY (凸优化建模), IPOPT, KNITRO (NLP)。 - 离散优化: CPLEX, Gurobi, SCIP (开源), FICO Xpress, MOSEK (擅长混合整数锥优化), OR-Tools (谷歌, 包含CP/SAT/MIP求解器)。

- 连续优化: SciPy

- 实际问题往往是混合的: 许多实际问题同时包含连续和离散变量(混合整数规划 MIP)。求解器内部通常结合了处理连续松弛的 LP/NLP 求解器和处理离散结构的 B&B/B&C 框架。

理解连续优化和离散优化的本质区别、各自面临的独特挑战以及主流的求解策略,是选择合适模型、算法和工具来解决实际工程、管理、物流、制造、金融等领域复杂决策问题的关键基础。对于 NP-Hard 的离散优化问题,通常需要在求解时间、解的质量和最优性保证之间做出权衡。

单目标优化和多目标优化

好的,我们来深入探讨单目标优化(Single-Objective Optimization, SOO)和多目标优化(Multi-Objective Optimization, MOO),这是最优化领域中基于目标函数数量的关键分类。理解它们的概念、差异、挑战和解决方法对于解决现实世界中的复杂决策问题至关重要。

核心定义

-

单目标优化:

- 定义: 寻找一组决策变量的取值,使得一个目标函数达到最优值(最小化或最大化)。

- 数学形式:

\begin{align*} \min_{x} & \quad f(x) \quad \text{或} \quad \max_{x} \quad f(x) \\ \text{subject to} & \quad g_i(x) \leq 0, \quad i = 1, 2, \ldots, m \\ & \quad h_j(x) = 0, \quad j = 1, 2, \ldots, p \\ & \quad x \in X \end{align*} - 核心特征:

- 单一目标: 只有一个需要优化的指标

f(x)(例如成本、利润、时间、误差、性能)。 - 最优解: 存在明确的“最佳”解(或一组等价的解),使得该目标函数值最优。

- 决策相对简单: 一旦找到最优解(或足够好的解),决策过程通常结束。

- 成熟方法: 有非常成熟的理论和算法框架(如前面讨论的 LP, NLP, MILP 等求解技术)。

- 单一目标: 只有一个需要优化的指标

-

多目标优化:

- 定义: 同时寻找一组决策变量的取值,使得多个(通常相互冲突的)目标函数达到最优。

- 数学形式:

\begin{align*} \min_{x} & \quad \mathbf{F}(x) = [f_1(x), f_2(x), \dots, f_k(x)]^T \\ \text{subject to} & \quad g_i(x) \leq 0, \quad i = 1, 2, \ldots, m \\ & \quad h_j(x) = 0, \quad j = 1, 2, \ldots, p \\ & \quad x \in X \end{align*}k ≥ 2表示目标函数的数量。F(x)是一个目标向量,包含k个目标函数。

- 核心特征:

- 多个目标: 需要同时优化

k个目标f₁(x), f₂(x), ..., fₖ(x)。 - 目标冲突: 这是 MOO 的核心!改善一个目标往往会导致另一个或多个目标的恶化(例如:成本 vs 质量,性能 vs 能耗,精度 vs 速度)。

- 不存在单一最优解: 由于目标冲突,通常不存在一个解在所有目标上都是最优的。

- 帕累托最优性: 核心概念是帕累托最优解集 (Pareto Optimal Set) 和帕累托前沿 (Pareto Front)。

- 决策是关键: 求解过程不仅涉及计算,更关键的是决策者需要根据偏好从一组“最优权衡”解中选择最终实施方案。

- 复杂性: 问题分析和求解比 SOO 复杂得多。

- 多个目标: 需要同时优化

核心概念:帕累托最优性 (Pareto Optimality)

这是理解 MOO 的基石。它定义了在多目标背景下什么是“最优”。

-

支配关系 (Dominance):

- 考虑两个可行解

x⁽ᴬ⁾和x⁽ᴮ⁾(x⁽ᴬ⁾, x⁽ᴮ⁾ ∈ S)。 x⁽ᴬ⁾支配x⁽ᴮ⁾(x⁽ᴬ⁾ ≺ x⁽ᴮ⁾) 当且仅当:- 在所有目标上都不差:

f_i(x⁽ᴬ⁾) ≤ f_i(x⁽ᴮ⁾)对于所有i = 1, 2, ..., k(最小化问题)。 - 至少在一个目标上严格更好:

f_j(x⁽ᴬ⁾) < f_j(x⁽ᴮ⁾)对于至少一个j。

- 在所有目标上都不差:

- 几何解释: 在目标空间中,

x⁽ᴬ⁾对应的点位于x⁽ᴮ⁾对应点的“左下方”(最小化问题),即至少有一个维度更优,其他维度不差。 - 非支配解 (Non-dominated Solution): 如果一个可行解

x*不被可行域S中任何其他解支配,则称x*是一个非支配解或帕累托最优解。

- 考虑两个可行解

-

帕累托最优解集 (Pareto Optimal Set) / 有效集 (Efficient Set):

- 所有帕累托最优解(非支配解)组成的集合,记作

P_s。 - 这些解代表了决策变量空间

X中所有可能的“最优权衡”方案。在P_s中的解之间进行选择,必然涉及牺牲某个目标来换取另一个目标的改善。

- 所有帕累托最优解(非支配解)组成的集合,记作

-

帕累托前沿 (Pareto Front) / 非支配前沿 (Non-dominated Front):

- 帕累托最优解集

P_s在目标函数空间R^k中的映射,记作P_f。 P_f = { F(x) = (f₁(x), f₂(x), ..., fₖ(x)) | x ∈ P_s }- 帕累托前沿直观地展示了所有目标之间可能达到的最佳权衡关系。它是一个(通常是)

(k-1)维的曲面(或曲线、点集)。在帕累托前沿上的点,无法在不损害至少一个其他目标的前提下改进任何一个目标。

- 帕累托最优解集

单目标 vs 多目标:核心区别与挑战

| 特性 | 单目标优化 (SOO) | 多目标优化 (MOO) |

|---|---|---|

| 目标数量 | 1个 | ≥ 2个 (通常 2-5 个,更多则难度剧增) |

| 目标关系 | 通常单一维度 | 通常相互冲突 |

| 最优解概念 | 明确的全局/局部最优解 (或集合) | 帕累托最优解集 (Pareto Set) 和 帕累托前沿 (Pareto Front) |

| 解的质量 | 可比较 (目标值大小) | 不可直接比较 (需基于支配关系或决策者偏好) |

| 决策过程 | 相对简单,找到最优解即可 | 核心且复杂,需从帕累托集中根据偏好选择最终解 (后验或交互) |

| 主要挑战 | 找到最优解 (算法效率、局部最优) | 1. 近似整个帕累托前沿 2. 维持解集的多样性和分布性 3. 处理目标冲突 4. 决策者偏好整合 |

| 求解目标 | 收敛到最优解 | 收敛性 + 多样性 (解集需覆盖整个帕累托前沿,均匀分布) |

| 可视化 | 简单 (目标函数值 vs 迭代次数/变量) | 关键但困难 (2D:散点图; 3D:曲面/散点; >3D:平行坐标图、雷达图等) |

| 标量化 (Scalarization) | 本身就是标量问题 | 主要求解策略之一 (将 MOO 转化为 SOO) |

| 算法类型 | 成熟多样 (梯度法、牛顿法、单纯形、内点法、B&B等) | 进化算法主导 (NSGA-II, SPEA2, MOEA/D),也有基于数学规划的方法 |

| 应用本质 | 寻找“最佳”方案 | 探索“权衡”空间,支持决策 |

多目标优化求解方法

MOO 的求解策略主要分为两大类:后验法 (A Posteriori Methods) 和 先验法 (A Priori Methods),以及 交互法 (Interactive Methods)。

-

后验法 (生成法):

- 思想: 先近似生成整个(或代表性部分的)帕累托前沿

P_f,然后由决策者 (DM) 从生成的解集中后验地选择最终解。 - 优点: DM 可以看到完整的权衡关系,基于全面信息做决策。

- 缺点: 生成整个前沿计算代价可能很高,尤其对于高维多目标问题。DM 可能面临信息过载。

- 主要方法:

- 进化多目标优化算法 (Evolutionary Multi-Objective Algorithms - EMOAs / MOEAs): 这是目前最主流、最有效的后验方法。

- 核心: 基于种群(一组解)的进化算法(遗传算法框架)。

- 关键机制:

- 非支配排序 (Non-dominated Sorting): 将种群中的解按支配关系分层(Rank)。Rank 0 是非支配前沿(当前种群中的帕累托近似),Rank 1 是被 Rank 0 支配的解,依此类推。优先选择 Rank 小的解。

- 多样性维护 (Diversity Preservation): 避免算法收敛到帕累托前沿的某个小区域。常用技术:

- 拥挤距离 (Crowding Distance): 衡量解在其所在前沿层上的局部密度。优先选择拥挤距离大的解(位于稀疏区域)。

- 聚类 (Clustering): 对前沿进行聚类,选择代表点。

- 指标 (Indicator-based): 使用超体积 (Hypervolume) 等指标指导选择。

- 代表算法:

- NSGA-II (Non-dominated Sorting Genetic Algorithm II): 最经典、应用最广的 MOEA。核心:快速非支配排序 + 拥挤距离比较。

- SPEA2 (Strength Pareto Evolutionary Algorithm 2): 使用强度值(支配其他解的数量)和邻近密度估计进行环境选择。

- MOEA/D (Multi-Objective Evolutionary Algorithm based on Decomposition): 将 MOO 分解为多个标量子问题(SOO),使用进化算法并行求解,并利用相邻子问题间的信息交流。效率高,对高维问题适应性较好。

- 基于指标的算法 (e.g., SMS-EMOA, HypE): 直接优化帕累托前沿的质量指标(如超体积)。

- 其他启发式/元启发式: 如多目标模拟退火 (MOSA)、多目标禁忌搜索 (MOTS)、多目标粒子群优化 (MOPSO)。原理类似其 SOO 版本,但需融入非支配比较和多样性维护机制。

- 数学规划法 (适用于特定问题):

- ϵ-约束法 (ϵ-Constraint Method): 选择一个主目标

f_j进行优化,将其他目标f_i (i ≠ j)转化为约束f_i(x) ≤ ϵ_i。通过系统地改变ϵ_i的值,生成帕累托前沿上的点。需要解决一系列 SOO 问题。 - 盒子法 (Box Method) / 法线边界交叉法 (Normal Boundary Intersection - NBI): 在目标空间生成均匀分布的射线或参考点,求解与帕累托前沿的交点。需要求解一系列(通常是)非线性规划问题。

- ϵ-约束法 (ϵ-Constraint Method): 选择一个主目标

- 进化多目标优化算法 (Evolutionary Multi-Objective Algorithms - EMOAs / MOEAs): 这是目前最主流、最有效的后验方法。

- 思想: 先近似生成整个(或代表性部分的)帕累托前沿

-

先验法:

- 思想: 在优化过程开始前,要求决策者 (DM) 明确表达其偏好(如目标权重、优先级、目标期望值、目标间权衡比)。然后,根据这些偏好将 MOO 问题转化为一个单目标优化 (SOO) 问题,求解该 SOO 问题得到一个(通常希望位于帕累托前沿上的)解。

- 优点: 计算效率高(只需求解一个 SOO)。DM 偏好直接指导搜索方向。

- 缺点: 要求 DM 在优化前就能清晰、准确地量化偏好,这通常非常困难。最终解严重依赖偏好设定的准确性,可能错过 DM 更喜欢的其他权衡解。

- 主要方法 (标量化方法):

- 加权求和法 (Weighted Sum Method):

- 将多目标组合成一个标量目标:

F_w(x) = w₁ f₁(x) + w₂ f₂(x) + ... + wₖ fₖ(x),其中w_i ≥ 0是权重,通常Σ w_i = 1。 - 优点: 简单直观。

- 缺点:

- 权重设定主观,且物理意义不明确(目标量纲不同)。

- 只能找到凸帕累托前沿上的点。对于非凸前沿,无法找到某些部分(即使权重为正)。

- 权重均匀变化不能保证解在帕累托前沿上均匀分布。

- 将多目标组合成一个标量目标:

- 加权 Tchebycheff (切比雪夫) 法:

F_{Tch}(x) = max_{i=1..k} { w_i | f_i(x) - z_i^* | },其中z^* = (z₁^*, ..., zₖ^*)是理想点(每个目标单独优化的最小值),w_i > 0是权重。- 优点: 可以找到凸和非凸帕累托前沿上的点(理论保证)。

- 缺点: 需要知道理想点

z^*(有时需要估计)。解可能弱帕累托最优。权重设定影响解的位置。

- 目标规划 (Goal Programming - GP):

- DM 为每个目标设定一个期望水平(目标值)

G_i。最小化与这些目标的偏差(d_i^+,d_i^-)。 - 变体:

- 加权目标规划:

min Σ [w_i^+ d_i^+ + w_i^- d_i^-] - 优先级(词典序)目标规划: 按优先级顺序依次最小化不同目标的偏差。

- 加权目标规划:

- 优点: 概念直观,DM 容易设定目标值。

- 缺点: 目标值设定可能不合理(如设得太乐观导致无解,太保守导致解不优)。解的帕累托最优性不保证。

- DM 为每个目标设定一个期望水平(目标值)

- 效用函数法: 假设 DM 存在一个隐含的(通常是未知的)整体效用函数

U(f₁, f₂, ..., fₖ),最大化该效用函数。难点在于如何准确获取或估计U。

- 加权求和法 (Weighted Sum Method):

-

交互法:

- 思想: 将 DM 的偏好表达融入优化过程。算法在运行过程中周期性地向 DM 展示当前找到的(部分)帕累托前沿或代表性解,DM 根据偏好提供反馈(如调整权重、指定满意区域、比较解、选择偏好解)。算法根据反馈更新搜索方向或偏好模型,继续优化。迭代进行,直到 DM 找到满意解或达到停止条件。

- 优点: DM 无需在开始时完整指定偏好,偏好可以在探索过程中逐步明确。计算资源更集中在 DM 感兴趣的区域。DM 学习权衡关系。

- 缺点: DM 需要积极参与多次交互,耗时。偏好模型的构建和更新可能复杂。

- 代表方法: NIMBUS, Reference Point Method, Light Beam Search, 基于代理模型的交互方法等。

多目标优化面临的特殊挑战

- 维度灾难 (Curse of Dimensionality): 随着目标数

k的增加:- 帕累托前沿复杂性剧增: 前沿维度

(k-1)变高,几何结构极其复杂。 - 非支配解比例爆炸: 随机解成为非支配解的概率随

k指数增长,导致选择压力下降,算法收敛困难。 - 可视化与理解困难: 人类难以直观理解超过 3 维的权衡空间。

- 计算成本高昂: 近似高维前沿需要更多计算资源和更复杂的算法。

- 帕累托前沿复杂性剧增: 前沿维度

- 偏好建模: 如何准确、有效地获取和量化决策者模糊、动态甚至矛盾的偏好,并将其整合到优化过程中,是一个重大挑战。

- 性能评估: 评估 MOO 算法的性能比 SOO 复杂得多。需要同时衡量:

- 收敛性 (Convergence): 生成的解集与真实帕累托前沿的接近程度(如 Generational Distance - GD, Inverted Generational Distance - IGD)。

- 多样性 (Diversity): 解集在帕累托前沿上分布的均匀性和广度(如 Spacing, Spread)。

- 综合性指标: 同时考虑收敛性和多样性(如 Hypervolume (HV) - 衡量解集在目标空间中“支配”的体积,是黄金标准; IGD)。

- 计算效率: 生成高质量的帕累托前沿近似,尤其是对于高维多目标、复杂约束、计算昂贵的目标函数问题,计算成本通常很高。

应用场景对比

-

单目标优化 (SOO) 典型场景:

- 最小化生产成本(单一成本指标)。

- 最大化设备利用率。

- 最小化预测误差(如回归模型)。

- 寻找最短路径(距离是唯一目标)。

- 在满足约束下最大化单一性能指标(如发动机推力)。

- 本质: 当问题存在一个明确、单一、可量化的终极目标时。

-

多目标优化 (MOO) 典型场景:

- 产品设计:

- 汽车设计: 最小化重量(油耗/材料成本) vs 最大化安全性/强度 vs 最大化舒适性。

- 飞机设计: 最小化阻力(油耗) vs 最大化升力/载重 vs 最小化噪音。

- 工程优化:

- 结构优化: 最小化重量 vs 最大化刚度/强度 vs 最小化制造成本。

- 过程控制: 最大化产量 vs 最小化能耗 vs 最小化废品率。

- 资源分配:

- 水资源管理: 最大化农业灌溉效益 vs 最大化城市供水 vs 最大化生态保护。

- 能源系统规划: 最小化成本 vs 最小化碳排放 vs 最大化可再生能源比例 vs 最大化系统可靠性。

- 金融:

- 投资组合优化: 最大化预期收益 vs 最小化风险 (方差) vs 最大化流动性 vs 最小化交易成本。

- 机器学习:

- 模型选择/超参调优: 最大化准确率/精度 vs 最小化模型复杂度/推理时间 vs 最小化训练时间 vs 最大化鲁棒性/公平性。

- 供应链与物流:

- 供应链设计: 最小化总成本(建设+运输+库存) vs 最大化服务水平/响应速度 vs 最小化碳排放。

- 车辆路径问题 (VRP): 最小化总路程/时间 vs 最小化车辆数 vs 最大化客户满意度/公平性。

- 环境保护:

- 土地利用规划: 最大化经济效益 vs 最大化生物多样性保护 vs 最大化碳汇。

- 本质: 当决策天然地、不可避免地涉及多个相互冲突的目标,且需要在它们之间进行权衡取舍时。

- 产品设计:

总结与关键点

- SOO vs MOO: SOO 追求单一维度的极致,MOO 探索多维目标的权衡空间。目标冲突是 MOO 存在的根本原因。

- 帕累托最优是核心: 理解支配关系和帕累托最优性(解集和前沿)是掌握 MOO 的钥匙。MOO 的目标是近似整个帕累托前沿(后验法)或找到符合偏好的帕累托最优解(先验法/交互法)。

- “最优”含义不同: SOO 有明确最优解; MOO 的最优是一组代表最佳权衡的解(帕累托集),最终选择依赖于决策者偏好。

- 挑战不同: SOO 挑战在算法效率和局部最优; MOO 核心挑战在于处理目标冲突、生成高质量(收敛+多样)前沿、高维问题、以及整合决策者偏好。

- 方法不同: SOO 方法成熟多样; MOO 以进化算法(尤其是 NSGA-II, MOEA/D)为主流后验方法,先验法依赖标量化(加权和、Tchebycheff、目标规划),交互法结合两者优点。

- 决策是关键环节: 在 MOO 中,决策者是不可或缺的组成部分。优化过程不仅产生解,更支持决策者理解权衡并做出最终选择(后验选择、先验引导、交互学习)。

- 选择依据: 明确你的问题本质。如果目标单一、无冲突,SOO 是高效选择。如果目标多元且冲突显著,MOO 是更合适的框架,它能揭示问题的完整复杂性并支持更明智的决策。

掌握单目标和多目标优化的区别与联系,以及相应的求解策略,使你能够根据问题的本质特征选择正确的建模和优化方法,从而更有效地解决科学、工程、经济和管理中的复杂决策问题。

确定性优化、随机优化和鲁棒优化

好的,我们来深入探讨确定性优化(Deterministic Optimization)、随机优化(Stochastic Optimization) 和鲁棒优化(Robust Optimization)。这三类方法的核心区别在于它们如何对待问题中的不确定性(Uncertainty),这是现实世界决策中无法回避的关键因素。

核心问题:不确定性

在优化问题中,不确定性可能存在于:

- 模型参数: 目标函数系数(如需求、价格、成本)、约束系数(如资源消耗率)、约束右端项(如资源可用量)。

- 外部环境: 未来需求、市场价格、设备故障率、天气状况、可再生能源出力。

- 数据本身: 测量误差、预测误差。

确定性优化(DO):忽略不确定性

-

核心思想与假设:

- 假设优化问题中所有参数都是已知、固定且精确的。

- 未来是完全可以预测的,没有随机事件发生。

- “完美世界”模型。

-

数学模型:

\begin{align*} \min_{x} & \quad f(x) \\ \text{subject to} & \quad g_i(x) \leq 0, \quad i = 1, 2, \ldots, m \\ & \quad h_j(x) = 0, \quad j = 1, 2, \ldots, p \\ & \quad x \in X \end{align*}- 所有函数

f,g_i,h_j中的参数都是确定值。

- 所有函数

-

求解:

- 使用前面讨论的所有优化技术(LP, NLP, MILP, MINLP 等),具体取决于问题的结构(线性/非线性、连续/离散)。

- 目标是找到一个在这个确定的模型下最优的解

x*。

-

优点:

- 概念简单,模型易于建立。

- 求解方法成熟、高效,有强大的求解器支持。

- 解易于解释。

-

缺点与风险:

- 最大的缺点:对不确定性极度敏感。 当实际参数与模型假设值发生(几乎是必然的)偏差时:

- 解

x*可能变得不可行(违反约束)。 - 解

x*的目标值可能急剧恶化(成本远高于预期,收益远低于预期)。 - 解

x*可能远非实际最优。

- 解

- “最优”解在实际中可能表现很差,甚至灾难性。 例如:基于确定性需求预测制定的生产计划,在真实需求波动时可能导致严重缺货或库存积压。

- 最大的缺点:对不确定性极度敏感。 当实际参数与模型假设值发生(几乎是必然的)偏差时:

-

适用场景:

- 参数高度稳定、可精确测量或控制的问题(如部分工程设计、物理系统控制)。

- 不确定性影响极小,可以忽略不计。

- 作为更高级方法(随机/鲁棒)的基准或子问题。

- 短期、静态、低风险的决策问题。

随机优化(SO):拥抱不确定性(概率视角)

-

核心思想与假设:

- 承认并明确建模不确定性。

- 假设不确定参数是随机变量(Random Variables),遵循已知或可估计的概率分布(Probability Distribution)。

- 目标是找到在不确定性的概率分布意义下表现良好的解(通常是优化期望值或满足概率约束)。

- “平均世界”模型或“风险感知”模型。

-

关键概念:

- 随机变量(ξ): 代表不确定参数(如需求

ξ_d、价格ξ_p、故障时间ξ_t)。 - 概率分布(P): 描述

ξ的可能取值及其概率(如正态分布、均匀分布、泊松分布、基于历史数据的经验分布)。 - 情景(Scenario): 随机变量

ξ的一个可能实现(一个具体的样本值)。大规模 SO 常通过有限个有代表性的情景{ξ^1, ξ^2, ..., ξ^S}及其概率p_s来近似连续分布。

- 随机变量(ξ): 代表不确定参数(如需求

-

主要类型与数学模型:

- 期望值模型:

\min_{x} \quad \mathbb{E}_{\xi}[F(x, \xi)] \quad \text{s.t.} \quad x \in X- 目标:最小化(或最大化)目标函数

F(x, ξ)在不确定性ξ下的期望值(Expected Value)。 - 例子:最小化期望成本、最大化期望收益。

- 优点: 数学上相对容易处理。

- 缺点: 只关注平均值,忽略了风险(方差、尾部损失)。解可能在大部分情景下表现尚可,但在少数极端情景下表现极差。

- 目标:最小化(或最大化)目标函数

- 机会约束规划(Chance-Constrained Programming - CCP):

\min_{x} \quad f(x) \quad \text{s.t.} \quad \mathbb{P}_{\xi}(g_i(x, \xi) \leq 0) \geq 1 - \alpha_i, \quad i = 1, ..., m, \quad x \in X- 目标函数

f(x)可以是确定性的或期望值。 - 约束:要求约束

g_i(x, ξ) ≤ 0以至少1 - α_i的高概率成立。α_i是允许的违例概率(风险水平)。 - 例子:保证电力供应中断概率 ≤ 1%;保证库存满足需求概率 ≥ 95%。

- 优点: 直接控制风险。

- 缺点: 通常计算困难(约束涉及概率评估),可行域可能非凸。

α_i的选择需要权衡风险与成本。

- 目标函数

- 两阶段(或多阶段)随机规划(Recourse Models):

- 核心思想: 决策分阶段进行:

- 第一阶段决策 (

x): 在不确定性ξ实现之前做出的**“此时此地”决策**。通常是战略性、成本高昂、不易调整的决策(如产能建设、设备采购、合同签订)。 - 第二阶段决策 (

y(ξ)): 在不确定性ξ实现之后做出的**“等待观望”决策或补救措施(Recourse)**。通常是操作性、适应性强的决策(如生产量调整、库存补充、应急采购、路径重规划)。 - 目标:最小化第一阶段成本 + 期望的第二阶段补救成本。

- 第一阶段决策 (

- 数学模型:

其中\min_{x} \quad \left[ c^T x + \mathbb{E}_{\xi} [Q(x, \xi)] \right] \quad \text{s.t.} \quad Ax = b, \quad x \geq 0Q(x, ξ) = \min_{y} \{ q(\xi)^T y | W(\xi)y = h(\xi) - T(\xi)x, \quad y \geq 0 \}是给定x和ξ下最优的第二阶段成本(价值函数)。 - 优点: 建模更符合实际决策过程(先规划后调整),能很好地捕捉不确定性的动态性和决策的适应性,通常比机会约束更易求解(尤其当

Q(x, ξ)是线性规划时)。 - 缺点: 模型更复杂。计算挑战在于评估期望值

E_ξ[Q(x, ξ)](常通过情景法近似)。 - 例子: 产能规划(第一阶段建多少工厂)考虑未来需求不确定(第二阶段调整生产/外包);能源系统投资(第一阶段建电厂/电网)考虑燃料价格/负荷不确定(第二阶段调度发电)。

- 核心思想: 决策分阶段进行:

- 期望值模型:

-

求解方法:

- 情景法(Scenario Approach): 最常用。从

ξ的分布中抽取S个独立同分布样本(情景)ξ^1, ..., ξ^S,并用样本均值近似期望值,用样本约束近似机会约束或定义两阶段模型中的情景。将随机问题转化为一个大规模的确定性等价问题(DEP):- 期望值目标 ->

(1/S) Σ_s F(x, ξ^s) - 机会约束 -> 要求约束在足够多的情景下满足(可能需结合整数变量)。

- 两阶段模型 -> 为每个情景

s引入第二阶段的决策变量y^s和约束W^s y^s = h^s - T^s x, y^s ≥ 0,目标变为c^T x + (1/S) Σ_s (q^s)^T y^s。 - 关键挑战: 情景数量

S需要足够大以保证解的质量和可靠性,但这会导致 DEP 规模巨大,计算昂贵。需要高效算法和强大的求解器(如 CPLEX, Gurobi 处理大规模 MILP)。

- 期望值目标 ->

- 随机近似(Stochastic Approximation - SA) / 随机梯度下降(Stochastic Gradient Descent - SGD): 用于求解期望值问题(特别是当

ξ连续或S极大时)。迭代更新解x:x_{k+1} = x_k - α_k G_k,其中G_k是∇_x F(x_k, ξ^k)或它的无偏估计(ξ^k是第k次迭代抽取的样本)。收敛速度通常慢于确定性梯度法。 - 样本平均近似(Sample Average Approximation - SAA): 类似于情景法,但更侧重于理论分析。抽取一个(或多个)固定的大样本集求解 DEP,并通过统计方法估计解的质量和置信区间。

- Benders 分解 / L-Shaped 方法: 专门用于求解两阶段线性随机规划。将问题分解为主问题(包含

x)和多个子问题(每个情景或每次迭代中求解Q(x, ξ^s))。子问题向主问题返回割平面(最优性割或可行性割),逐步逼近价值函数E_ξ[Q(x, ξ)]。能有效利用问题结构,减少内存占用。

- 情景法(Scenario Approach): 最常用。从

-

优点:

- 显式建模不确定性,利用概率信息。

- 能优化期望性能(平均表现)。

- 能控制风险(通过机会约束)。

- 能建模决策的适应性(通过多阶段/recourse 模型)。

- 解通常在概率意义下更可靠、更鲁棒(对分布内的波动)。

-

缺点与挑战:

- 需要精确的概率分布信息。 这在现实中往往难以获得或估计准确。分布假设错误会导致解的性能下降甚至失效(分布鲁棒性问题)。

- 计算复杂度高。 情景法导致问题规模爆炸;评估期望值或概率约束可能计算昂贵;多阶段问题维度灾难。

- 解的解释可能复杂。 解是针对分布而非具体实现的。

- 处理极端事件(尾部风险)可能不足。 期望值模型忽略尾部,机会约束只控制违例概率而非违例程度。

-

适用场景:

- 有丰富历史数据或可靠理论支撑以估计概率分布。

- 决策过程允许适应/调整(Recourse)。

- 关注长期、重复性决策的平均表现(如供应链管理、长期投资组合管理、能源调度)。

- 需要明确控制风险概率(如金融风险管理、高可靠性系统设计)。

鲁棒优化(RO):对抗不确定性(最坏情况视角)

-

核心思想与假设:

- 承认不确定性存在,但不假设具体的概率分布。

- 假设不确定参数

ξ属于一个已知的、有界的、通常凸的集合U(不确定集 - Uncertainty Set)。 - 目标是找到一个解

x,使得对于不确定集U内的所有可能的ξ实现:- 解

x都是可行的(严格鲁棒性/约束鲁棒性)。 - 解

x的最坏情况(Worst-Case)目标值尽可能好(目标鲁棒性)。

- 解

- “最坏情况世界”模型。 核心是悲观主义和免疫性。

-

关键概念:

- 不确定集(U): 定义不确定参数

ξ所有可能取值的集合。常见形式:- 盒型集(Interval Uncertainty):

ξ_i ∈ [ξ_i^-, ξ_i^+]。最简单,但可能过于保守,且忽略参数间相关性。 - 椭球集(Ellipsoidal Uncertainty):

{ξ | (ξ - ξ̂)^T Σ^{-1} (ξ - ξ̂) ≤ Ω^2}。利用协方差矩阵Σ建模相关性,Ω控制保守度。能导出可处理的凸优化问题(常为二阶锥规划 SOCP)。 - 预算不确定集 / 多面体集(Budget (Gamma) Uncertainty / Polyhedral Set): 例如

{ξ | ξ_i = ξ̂_i + η_i ξ̃_i, Σ_i |η_i| ≤ Γ, |η_i| ≤ 1}。允许最多Γ个参数同时取最坏值 (η_i = ±1),其余取标称值 (η_i=0)。Γ控制保守度(Γ=0退化为确定性,Γ=参数个数时为最保守)。能导出可处理的线性或混合整数规划问题。非常流行。 - 数据驱动不确定集: 基于历史数据构建(如置信区间、基于统计距离的集合)。

- 盒型集(Interval Uncertainty):

- 不确定集(U): 定义不确定参数

-

数学模型:

- 约束鲁棒优化: 要求解在所有可能的不确定性下都满足约束。

\begin{align*} \min_{x} & \quad f(x) \\ \text{subject to} & \quad g_i(x, \xi) \leq 0, \quad \forall \xi \in U, \quad i = 1, ..., m \\ & \quad x \in X \end{align*} - 目标鲁棒优化: 最小化最坏情况的目标值。

\min_{x} \quad \left[ \max_{\xi \in U} F(x, \xi) \right] \quad \text{s.t.} \quad x \in X - 约束+目标鲁棒: 最常见的形式是约束鲁棒 + 目标鲁棒:

\min_{x} \quad \left[ \max_{\xi \in U} F(x, \xi) \right] \quad \text{s.t.} \quad g_i(x, \xi) \leq 0, \quad \forall \xi \in U, \quad i = 1, ..., m, \quad x \in X - 适应性鲁棒优化(Adjustable/Affinely Adjustable RO - ARO/AARO): 类似于随机规划的两阶段,允许部分决策

y(ξ)在观察到(部分)不确定性ξ后做出,且通常限制y(ξ)是ξ的(仿射)函数。目标是优化最坏情况下的总成本(第一阶段+第二阶段)。比静态 RO 更灵活、保守性更低,但计算更复杂(常需对偶化)。

- 约束鲁棒优化: 要求解在所有可能的不确定性下都满足约束。

-

求解方法(核心:对偶原理与凸优化):

- 鲁棒优化的核心技巧是将无穷维约束(

∀ ξ ∈ U)或max-min结构转化为有限维的、可处理的凸优化问题。这通常依赖于:- 对偶理论(Duality Theory): 对内部最大化问题(如

max_{ξ ∈ U} g_i(x, ξ)或max_{ξ ∈ U} F(x, ξ))取其对偶问题。如果原问题(在ξ上)是凸的,且满足某些条件(如 Slater),则强对偶成立,对偶问题等价于原问题,且对偶问题只涉及x和新的对偶变量,不再显式依赖ξ。 - 保守近似: 如果无法精确转化,则寻找一个保守的近似(即转化后的问题可行域是原问题可行域的子集,解是可行且目标值有保证的)。

- 对偶理论(Duality Theory): 对内部最大化问题(如

- 常见转化结果:

- 线性约束 + 盒型/多面体/椭球U: 通常可转化为线性规划 (LP)、二阶锥规划 (SOCP) 或半定规划 (SDP)。

- 线性目标 + 盒型/多面体/椭球U: 可转化为 LP/SOCP/SDP。

- 非线性问题: 处理更复杂,可能需要保守近似或特殊结构。

- 鲁棒优化的核心技巧是将无穷维约束(

-

优点:

- 分布无关性: 不需要知道不确定参数的概率分布,只需要定义不确定集

U。对数据要求低,适用于数据稀缺或分布未知/难估计的场景。 - 最坏情况保证: 解在定义的不确定集

U内的所有可能情况下都可行(约束鲁棒),且最坏情况性能有明确上界(目标鲁棒)。提供严格的可执行性保证。 - 计算可处理性: 对于许多常见问题(特别是线性的)和不确定集类型,可以转化为计算高效的可解凸优化问题(LP, SOCP, SDP)。

- 建模灵活性: 不确定集

U可以根据可用信息(数据、专家知识)和所需的保守度灵活定义。 - 天然免疫性: 解对不确定集内的扰动完全免疫。

- 分布无关性: 不需要知道不确定参数的概率分布,只需要定义不确定集

-

缺点与挑战:

- 保守性: 这是最主要的批评点。为最坏情况设计,而最坏情况可能极其罕见。解可能为了防范低概率事件而付出过高代价,在“平均情况”或“典型情况”下表现不佳。

- 不确定集

U的设计: 设计一个既不过于保守(太大)又能覆盖实际可能的不确定性的集合U是一门艺术和挑战。U的形状和大小直接影响解的保守度和计算复杂度。 - 忽略概率信息: 如果概率分布信息可用,RO 无法利用这些信息来区分不同可能性的情景(所有

ξ ∈ U被同等对待),可能导致资源分配不合理。 - 处理期望值或风险度量困难: 原生形式不擅长直接处理期望值或概率约束(如CVaR),尽管有扩展(如分布鲁棒优化 DRO 结合了两者)。

- 非线性问题: 对于复杂的非线性鲁棒问题,转化可能困难或只能得到保守近似。

-

适用场景:

- 高可靠性、高安全性要求的领域:航空航天控制、核电站设计、关键基础设施保护。失败代价极高,必须保证在最坏情况下也能安全或满足基本要求。

- 对抗性环境: 网络安全(防御者需防范最坏攻击)、竞争性决策(考虑对手的最优策略)。

- 数据稀缺或分布未知: 新产品上市、新市场进入、历史数据不足。

- 对极端事件(尾部风险)高度敏感: 金融系统在金融危机中的稳定性。

- 需要严格可行性保证: 某些工程或运营约束绝对不能违反(如物理定律、安全法规)。

- 计算资源有限,但需要快速决策: RO 转化后的问题常是凸的,求解相对高效(相比大规模情景随机规划)。

总结对比与选择指南

| 特性 | 确定性优化 (DO) | 随机优化 (SO) | 鲁棒优化 (RO) |

|---|---|---|---|

| 不确定性处理 | 忽略 | 概率模型 (分布) | 集合模型 (不确定集) |

| 核心目标 | 优化确定模型下的目标 | 优化期望性能 / 满足概率约束 / 优化适应性决策 | 保证最坏情况可行性和性能 |

| 最优解保证 | 针对确定模型最优 | 针对概率分布(期望最优/风险可控) | 针对不确定集(最坏情况最优) |

| 信息需求 | 精确参数值 | 参数的概率分布 | 参数的不确定集 (范围、边界) |

| 主要优点 | 简单、高效、易求解 | 利用概率信息、优化平均/风险感知、建模适应性 | 分布无关、最坏情况保证、严格可行性、计算可处理(常) |

| 主要缺点 | 对不确定性极度敏感,实际中可能失效 | 需要精确分布(难)、计算复杂(尤其大规模/多阶段)、可能低估尾部风险 | 保守性(为罕见事件买单)、忽略概率信息、不确定集设计难 |

| 解的性质 | “理想”解 | “平均好”或“风险可控”解 | “安全第一”解 |

| 计算复杂度 | 最低 | 通常最高 (尤其情景法) | 中等 (常可转化为凸问题) |

| 适用场景 | 参数稳定、低风险、短期决策 | 有可靠分布数据、关注长期平均/风险、允许调整 | 高可靠性/安全要求、数据少/分布未知、对抗环境、需要严格保证 |

如何选择?

- 评估不确定性: 不确定性的来源、性质、可用信息(数据?分布?范围?)、潜在影响(失败代价)。

- 明确决策目标: 是追求平均表现最优?还是必须保证最坏情况安全?还是控制风险概率?

- 考虑计算资源: 是否有能力求解大规模情景问题或复杂模型?

- 权衡保守性与性能: 愿意为鲁棒性付出多少(平均)性能代价?

融合与前沿:分布鲁棒优化(Distributionally Robust Optimization - DRO)

- 核心思想: 弥合 SO 和 RO 的鸿沟。假设不确定参数

ξ的真实概率分布P未知,但属于一个分布集合(模糊集 - Ambiguity Set)D。目标是最小化在分布集D中最坏分布下的期望成本。\min_{x} \quad \left[ \sup_{P \in D} \mathbb{E}_{P} [F(x, \xi)] \right] \quad \text{s.t.} \quad x \in X - 优点: 比 SO 更鲁棒(防范分布误定),比 RO 更少保守(利用部分分布信息,关注期望值而非最坏点值)。

- 挑战: 模糊集

D的设计(常用矩信息、统计距离如 Wasserstein 距离、KL 散度等),计算通常比 SO 和 RO 更复杂。 - 代表: Wasserstein DRO 是当前研究热点。

结论

确定性优化、随机优化和鲁棒优化提供了在不同程度和方式处理不确定性的框架。没有绝对“最好”的方法,只有最适合特定问题上下文的方法。理解它们背后的哲学思想、假设、优缺点以及数学模型,是选择和应用正确工具来解决现实世界中充满不确定性的复杂决策问题的关键。在实践中,根据问题的具体特点,有时也会组合使用这些方法(例如,在随机规划中使用鲁棒优化来处理第一阶段决策或某些关键约束)。

主要内容

这份课程大纲涵盖了优化理论的核心内容体系,结构清晰且层次分明。以下是对每个模块的详细解读及学习要点:

1. 凸优化理论

核心内容

-

凸集 (Convex Sets)

- 定义:集合内任意两点的连线仍属于该集合(数学形式: ∀ x 1 , x 2 ∈ S , θ ∈ [ 0 , 1 ] \forall x_1, x_2 \in S, \theta \in [0,1] ∀x1,x2∈S,θ∈[0,1],有 θ x 1 + ( 1 − θ ) x 2 ∈ S \theta x_1 + (1-\theta)x_2 \in S θx1+(1−θ)x2∈S)。

- 关键性质:凸集的交、仿射变换、投影仍为凸集。

- 典型例子:超平面、半空间、球、多面体(线性规划可行域)。

-

凸函数 (Convex Functions)

- 定义:函数 f f f 满足 f ( θ x + ( 1 − θ ) y ) ≤ θ f ( x ) + ( 1 − θ ) f ( y ) f(\theta x + (1-\theta)y) \leq \theta f(x) + (1-\theta)f(y) f(θx+(1−θ)y)≤θf(x)+(1−θ)f(y)(即“弦高于图”)。

- 判定条件:

- 一阶条件: f ( y ) ≥ f ( x ) + ∇ f ( x ) T ( y − x ) f(y) \geq f(x) + \nabla f(x)^T (y-x) f(y)≥f(x)+∇f(x)T(y−x)。

- 二阶条件:Hessian 矩阵 ∇ 2 f ( x ) ⪰ 0 \nabla^2 f(x) \succeq 0 ∇2f(x)⪰0(半正定)。

- 重要性:凸函数的局部极小即全局极小。

-

凸优化问题 (Convex Optimization Problems)

- 标准形式:

min x f ( x ) s.t. g i ( x ) ≤ 0 , i = 1 , … , m h j ( x ) = 0 , j = 1 , … , p \begin{align*} \min_{x} \quad & f(x) \\ \text{s.t.} \quad & g_i(x) \leq 0, \quad i=1,\dots,m \\ & h_j(x) = 0, \quad j=1,\dots,p \end{align*} xmins.t.f(x)gi(x)≤0,i=1,…,mhj(x)=0,j=1,…,p

其中 f , g i f, g_i f,gi 为凸函数, h j h_j hj 为仿射函数。 - 核心性质:可行域凸、目标函数凸 → 全局最优解可高效求解。

- 标准形式:

2. 无约束优化算法

核心方法

| 算法类型 | 代表算法 | 特点 |

|---|---|---|

| 一阶方法 | 梯度下降法 | 依赖梯度 ∇ f ( x ) \nabla f(x) ∇f(x),收敛速度线性 |

| 二阶方法 | 牛顿法 | 利用 Hessian 矩阵 ∇ 2 f ( x ) \nabla^2 f(x) ∇2f(x),收敛速度二次(需正定 Hessian) |

| 拟牛顿法 | BFGS, L-BFGS | 近似 Hessian 矩阵,降低计算量,超线性收敛 |

| 共轭梯度法 | Fletcher-Reeves | 适用于大规模问题,内存占用低 |

关键点:

- 步长选择:精确线搜索 vs Armijo-Goldstein 等非精确策略。

- 收敛性:牛顿法快但计算贵;L-BFGS 是实践首选。

3. 约束优化的最优性条件及对偶理论

最优性条件

- KKT 条件 (Karush-Kuhn-Tucker):

- 平稳性: ∇ f ( x ∗ ) + ∑ λ i ∇ g i ( x ∗ ) + ∑ ν j ∇ h j ( x ∗ ) = 0 \nabla f(x^*) + \sum \lambda_i \nabla g_i(x^*) + \sum \nu_j \nabla h_j(x^*) = 0 ∇f(x∗)+∑λi∇gi(x∗)+∑νj∇hj(x∗)=0。

- 原始/对偶可行性: g i ( x ∗ ) ≤ 0 , λ i ≥ 0 g_i(x^*) \leq 0, \lambda_i \geq 0 gi(x∗)≤0,λi≥0。

- 互补松弛: λ i g i ( x ∗ ) = 0 \lambda_i g_i(x^*) = 0 λigi(x∗)=0。

- 意义:凸问题下,KKT 点是全局最优解的充要条件。

对偶理论

- 拉格朗日对偶函数: L ( x , λ , ν ) = f ( x ) + ∑ λ i g i ( x ) + ∑ ν j h j ( x ) L(x,\lambda,\nu) = f(x) + \sum \lambda_i g_i(x) + \sum \nu_j h_j(x) L(x,λ,ν)=f(x)+∑λigi(x)+∑νjhj(x)。

- 对偶问题: max λ ≥ 0 , ν g ( λ , ν ) \max_{\lambda \geq 0, \nu} g(\lambda, \nu) maxλ≥0,νg(λ,ν),其中 g ( λ , ν ) = inf x L ( x , λ , ν ) g(\lambda,\nu) = \inf_x L(x,\lambda,\nu) g(λ,ν)=infxL(x,λ,ν)。

- 强弱对偶:

- 弱对偶恒成立: g ( λ , ν ) ≤ p ∗ g(\lambda,\nu) \leq p^* g(λ,ν)≤p∗( p ∗ p^* p∗ 为原问题最优值)。

- 凸问题通常满足强对偶( g ∗ = p ∗ g^* = p^* g∗=p∗),如 Slater 条件成立时。

4. 线性规划与二次规划算法

线性规划 (LP)

- 标准形式:

min x c T x s.t. A x = b , x ≥ 0 \min_{x} \ c^T x \quad \text{s.t.} \ Ax = b, \ x \geq 0 xmin cTxs.t. Ax=b, x≥0 - 核心算法:

- 单纯形法:顶点迭代,高效但最坏情况指数复杂度。

- 内点法:多项式时间收敛(如路径跟踪法),适合大规模问题。

二次规划 (QP)

- 标准形式:

min x 1 2 x T Q x + c T x s.t. A x ≤ b \min_{x} \ \frac{1}{2}x^T Q x + c^T x \quad \text{s.t.} \ Ax \leq b xmin 21xTQx+cTxs.t. Ax≤b- Q ⪰ 0 Q \succeq 0 Q⪰0 时为凸二次规划(全局最优)。

- 求解方法:

- 活动集法:识别有效约束,迭代求解子问题。

- 内点法:扩展 LP 内点法至 QP。

5. 约束优化的罚函数方法

核心思想

将约束优化转化为无约束问题,通过惩罚项逼近可行域:

-

外罚函数法:

min x f ( x ) + μ ∑ i [ max ( 0 , g i ( x ) ) ] 2 + μ ∑ j ∣ h j ( x ) ∣ 2 \min_x \ f(x) + \mu \sum_i [\max(0, g_i(x))]^2 + \mu \sum_j |h_j(x)|^2 xmin f(x)+μi∑[max(0,gi(x))]2+μj∑∣hj(x)∣2

μ → ∞ \mu \to \infty μ→∞ 时解收敛至原问题解,但条件数恶化。 -

内点法(障碍函数):

min x f ( x ) − μ ∑ i log ( − g i ( x ) ) \min_x \ f(x) - \mu \sum_i \log(-g_i(x)) xmin f(x)−μi∑log(−gi(x))

迭代点始终严格可行, μ → 0 + \mu \to 0^+ μ→0+ 时收敛。

6. 优化软件:CVX 与 CPLEX

CVX

- 定位:凸优化建模框架(基于 MATLAB/Python)。

- 特点:

- 支持凸优化问题的高层描述(如

minimize(norm(A*x-b)))。 - 自动转换为标准锥形式(LP, QP, SOCP, SDP),调用底层求解器(如 SDPT3)。

- 支持凸优化问题的高层描述(如

- 适用场景:快速原型验证、教学、中小规模凸问题。

CPLEX

- 定位:商业级数学规划求解器。

- 支持问题类型:

- 线性规划 (LP)、二次规划 (QP)、混合整数规划 (MILP/MIQP)。

- 优势:

- 大规模问题的高性能求解(分支切割法、启发式策略并行化)。

- 工业级鲁棒性(如供应链优化、调度)。

学习建议

- 理论到实践:

- 先掌握凸集/凸函数的几何与代数性质。

- 通过 KKT 条件理解约束优化的本质。

- 算法对比:

- 无约束问题:掌握梯度法 vs 牛顿法的权衡。

- 约束问题:对比罚函数法、内点法、商业求解器(如 CPLEX)的适用场景。

- 工具实践:

- 用 CVX 实现凸优化模型(如 LASSO 回归)。

- 用 CPLEX 求解整数规划问题(如旅行商问题)。

注:此大纲覆盖了从理论(凸分析、对偶)到方法(算法设计)再到工具(CVX/CPLEX)的完整链条,适合系统学习优化技术及其工程应用。

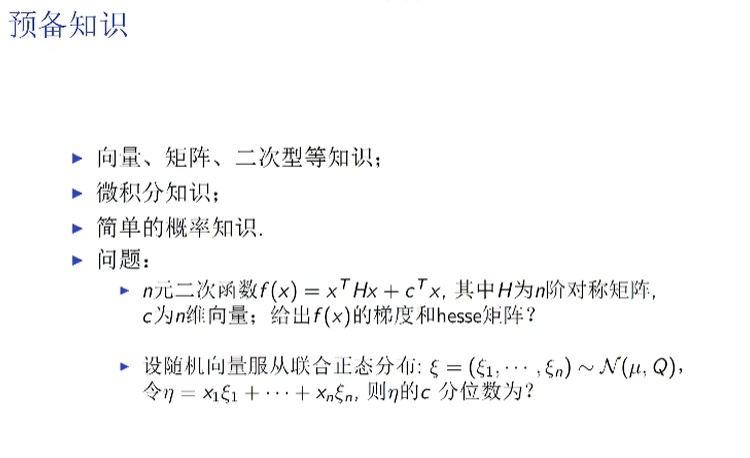

预备知识

根据您提供的预备知识问题,以下是完整的数学解答:

问题1:二次型函数的梯度与 Hessian 矩阵

已知:

( n ) 元二次函数 ( f(\mathbf{x}) = \mathbf{x}^T \mathbf{H} \mathbf{x} + \mathbf{c}^T \mathbf{x} ),其中:

- (\mathbf{H}) 为 ( n \times n ) 对称矩阵((\mathbf{H} = \mathbf{H}^T))

- (\mathbf{c}) 为 ( n ) 维列向量

- (\mathbf{x} = [x_1, x_2, \dots, x_n]^T)

解:

(1) 梯度 (\nabla f(\mathbf{x}))

梯度是函数的一阶导数向量:

[

\nabla f(\mathbf{x}) = 2\mathbf{H}\mathbf{x} + \mathbf{c}

]

推导:

- (\mathbf{x}^T \mathbf{H} \mathbf{x}) 的导数为 (2\mathbf{H}\mathbf{x})(利用对称性 (\mathbf{H} = \mathbf{H}^T))

- (\mathbf{c}^T \mathbf{x}) 的导数为 (\mathbf{c})

- 合并结果:(\nabla f(\mathbf{x}) = 2\mathbf{H}\mathbf{x} + \mathbf{c})

(2) Hessian 矩阵 (\nabla^2 f(\mathbf{x}))

Hessian 矩阵是函数的二阶导数矩阵:

[

\nabla^2 f(\mathbf{x}) = 2\mathbf{H}

]

推导:

- 梯度 (\nabla f(\mathbf{x}) = 2\mathbf{H}\mathbf{x} + \mathbf{c}) 的 Jacobian 矩阵(即 Hessian)为 (2\mathbf{H})

- 由于 (\mathbf{H}) 是常数矩阵,Hessian 与 (\mathbf{x}) 无关

问题2:联合正态分布的线性组合分位数

已知:

- 随机向量 (\boldsymbol{\xi} = (\xi_1, \dots, \xi_n) \sim \mathcal{N}(\boldsymbol{\mu}, \mathbf{Q})),其中:

- (\boldsymbol{\mu}) 为均值向量

- (\mathbf{Q}) 为协方差矩阵(对称正定)

- 线性组合 (\eta = \mathbf{x}^T \boldsymbol{\xi} = x_1 \xi_1 + \cdots + x_n \xi_n)

- 求 (\eta) 的 (c) 分位数((0 < c < 1))

解:

(1) (\eta) 的概率分布

(\eta) 是正态随机变量的线性组合,因此服从一维正态分布:

[

\eta \sim \mathcal{N}\left( \mu_\eta, \sigma_\eta^2 \right)

]

其中:

- 均值:(\mu_\eta = \mathbf{x}^T \boldsymbol{\mu})

- 方差:(\sigma_\eta^2 = \mathbf{x}^T \mathbf{Q} \mathbf{x})

(2) (c) 分位数 (\eta_c)

设 (\Phi^{-1}©) 为标准正态分布((\mathcal{N}(0,1)))的 © 分位数,满足:

[

\Phi\left( \Phi^{-1}© \right) = c

]

则 (\eta) 的 © 分位数为:

[

\boxed{\eta_c = \mathbf{x}^T \boldsymbol{\mu} + \Phi^{-1}© \sqrt{\mathbf{x}^T \mathbf{Q} \mathbf{x}}}

]

推导:

- 标准化 (\eta):

[

z = \frac{\eta - \mu_\eta}{\sigma_\eta} \sim \mathcal{N}(0,1)

] - (\eta) 的累积分布函数(CDF)满足:

[

P(\eta \le \eta_c) = c

] - 等价于:

[

P\left( z \le \frac{\eta_c - \mu_\eta}{\sigma_\eta} \right) = c \implies \frac{\eta_c - \mu_\eta}{\sigma_\eta} = \Phi^{-1}©

] - 解得:

[

\eta_c = \mu_\eta + \Phi^{-1}© \cdot \sigma_\eta = \mathbf{x}^T \boldsymbol{\mu} + \Phi^{-1}© \sqrt{\mathbf{x}^T \mathbf{Q} \mathbf{x}}

]

关键知识点总结

| 问题 | 核心公式 | 依赖知识 |

|---|---|---|

| 二次型梯度 | (\nabla f(\mathbf{x}) = 2\mathbf{H}\mathbf{x} + \mathbf{c}) | 矩阵微分、对称矩阵性质 |

| 二次型 Hessian | (\nabla^2 f(\mathbf{x}) = 2\mathbf{H}) | 二阶导数定义、Hessian 矩阵形式 |

| 正态线性组合 | (\eta \sim \mathcal{N}(\mathbf{x}^T \boldsymbol{\mu}, \mathbf{x}^T \mathbf{Q} \mathbf{x})) | 联合正态分布的性质 |

| 分位数计算 | (\eta_c = \boldsymbol{\mu}^T \mathbf{x} + \Phi^{-1}© \sqrt{\mathbf{x}^T \mathbf{Q} \mathbf{x}}) | 标准正态分位数 (\Phi^{-1}©) |

注:

- 问题中 “heese 矩阵” 应为 Hessian 矩阵(二阶导数矩阵)。

- 协方差矩阵 (\mathbf{Q}) 需对称正定,确保 (\mathbf{x}^T \mathbf{Q} \mathbf{x} > 0)(方差非负)。

583

583

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言