利用arima函数 对平稳序列拟合自回归模型AR,移动平均模型MA,自回归移动平均模型ARMA。按照如下步骤:

- 模型识别(定阶)

- 参数估计

- 模型检验

- 模型优化

- 预测

例 选择合适的模型拟合1950-2008我国邮路及农村投递线路每年新增里程序列

- 模型识别

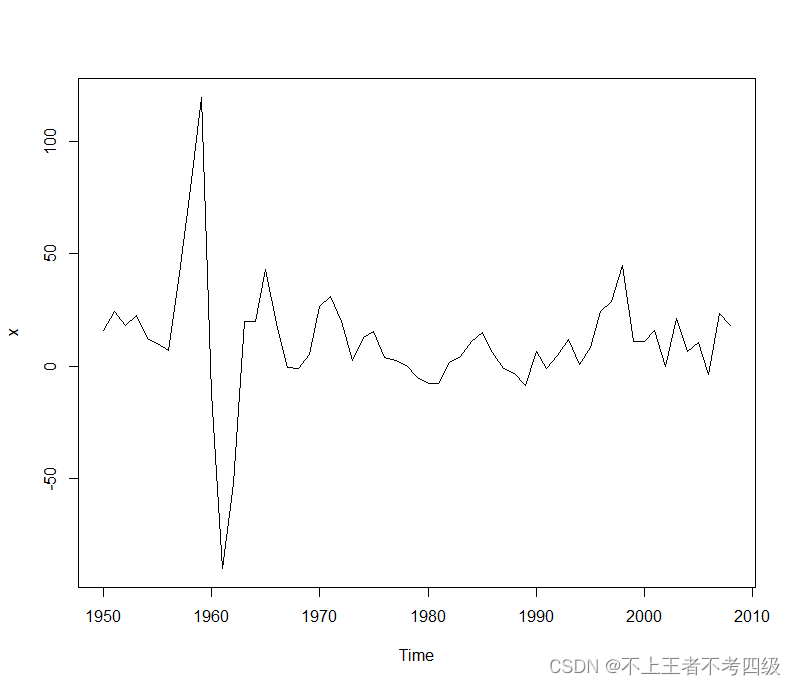

首先,读取数据,绘制时序图,并做纯随机性检验

a<-read.table("E:/R/data/file8.csv",sep=",",header = T)

x<-ts(a$kilometer,start = 1950)

plot(x)

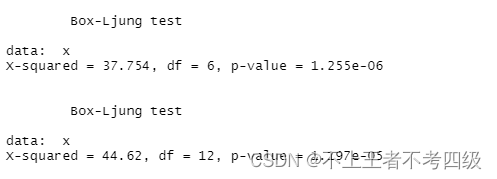

for(i in 1:2) print(Box.test(x,type = "Ljung-Box",lag=6*i))

从时序图可以看出,序列平稳,纯随机性检验的结果显示序列不是纯随机序列。

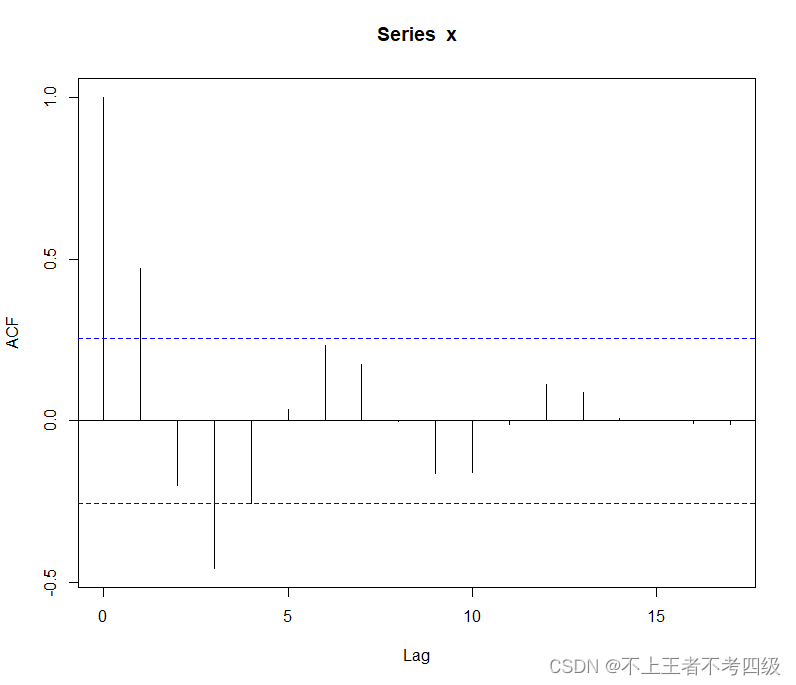

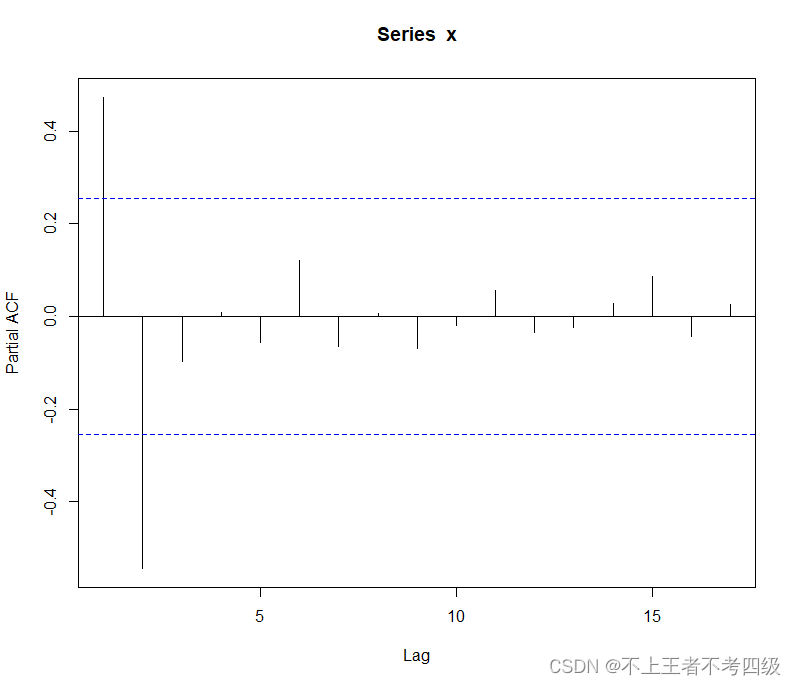

然后绘制自相关图和偏自相关图,输入:

acf(x)

pacf(x)

自相关图显示:除了延迟1~3阶的自相关系数在两倍标准差以外,其他各阶自相关系数都在两倍标准差之内,且自相关系数衰减的过程呈现类似正旋波动的形态,这是自相关系数拖尾的一种典型。

偏自相关图显示:除了延迟1~2阶的偏自相关系数在两倍标准差之外,其他各阶偏自相关系数都在两倍标准差之内,且偏自相关系数衰减的过程非常迅速,因此偏自相关系数2阶结尾。

根据以上特点,可以初步确定模型为AR(2)

2.参数估计

调用arima函数完成参数估计,命令格式为:

arima(x,order=,include.mean=,method=)

其中:x:要拟合的序列名

order:指定模型的阶数,order=c(p,d,q)

include.mean:是否包含常数项

- include.mean=T,需要拟合常数项(默认)

- include.mean=F,不需要拟合常数项

method:指定参数估计得方法

- method="CSS",条件最小二乘

- method="ML"极大似然估计

- method="CSS-ML"两种方法混合

本例采用极大似然估计法,输入:

a<-read.table("E:/R/data/file8.csv",sep=",",header = T)

x<-ts(a$kilometer,start=1950)

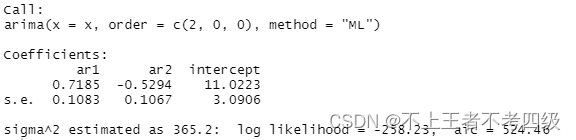

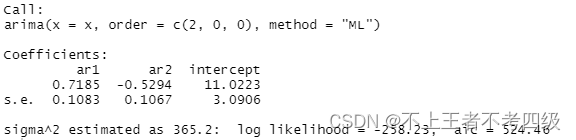

x.fit<-arima(x,order = c(2,0,0),method = "ML")

x.fit

得出模型为:

![]()

或者等价写作:

![]()

3 .模型检验

包括对模型的显著性检验和对参数的显著性检验

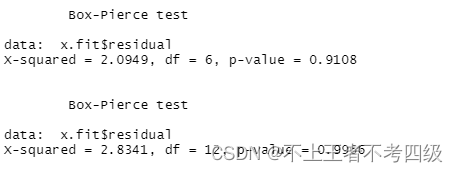

- 对模型的显著性检验,即使检验参差序列是否为纯随机序列,用Box.test函数即可完成,输入:

for(i in 1:2) print(Box.test(x.fit$residual,lag=6*i))

从输出结果显示,p值较大,不能拒绝原假设,即参差序列为白噪声序列,因此,本模型为显著的

2.参数的显著性检验,即检验本模型中常数项μ和系数φ1,φ2是否显著,R不提供t检验的结果,但可根据参数估计值和标准差,计算t统计量的值,再调用t分布的p值函数pt计算相应的p值。在本例中,检验常数项的显著性,可输入:

t0=11.0223/3.0906

pt(t0,df=56,lower.tail = F)

输出p值:0.0003748601

可见,常数项是显著的,同理可以检验系数也是显著的

4.模型优化

如果有两个或以上模型都是显著,则可以比较这些模型的信息量AIC,AICC,BIC,按最小信息量准则来选择最优模型信息量为524.46:

,本例模型AIC

,本例模型AIC

5.模型预测

下载并调用forecast程序包,可用forecast函数进行预测,命令格式为:

forecast(object,h=,level=)

其中:object:拟合信息文件名

h:预测期数

level:置信区间置信水平,默认给出80%和95%的置信区间

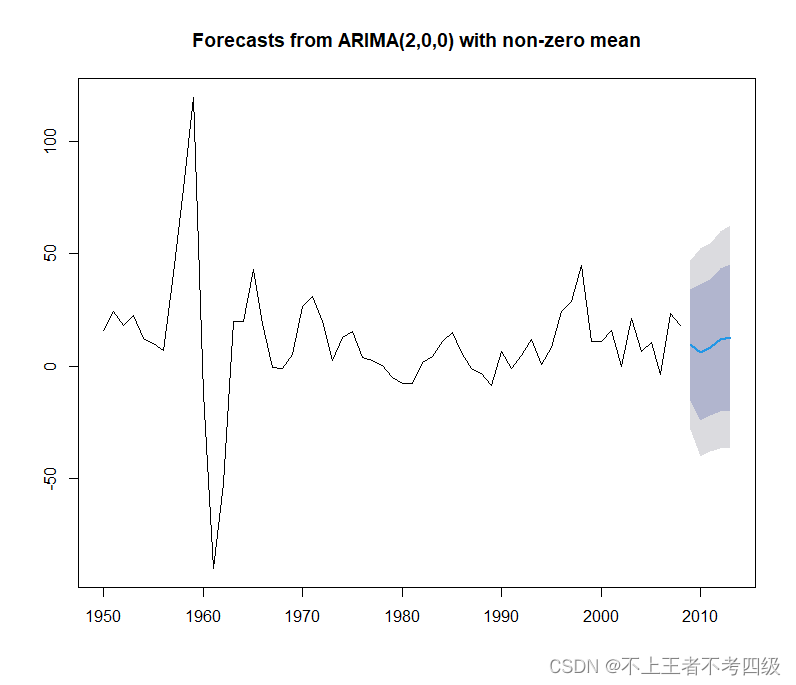

在本例中,要预测未来5年的序列值,可输入:

library(forecast)

x.fore<-forecast(x.fit,h=5)

x.fore

plot(x.fore)

则可观察预测图

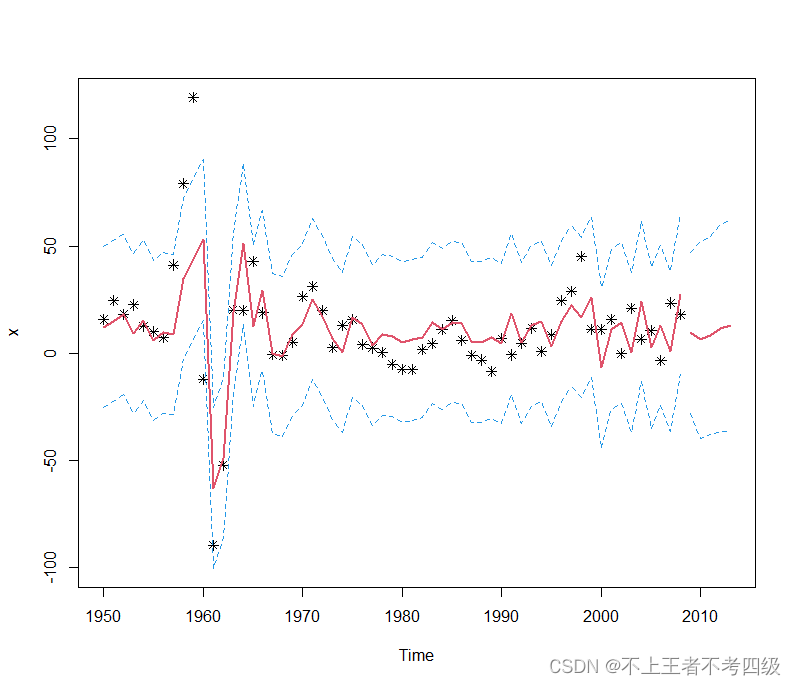

也可个性化输出预测图

L1<-x.fore$fitted-1.96*sqrt(x.fit$sigma2)

U1<-x.fore$fitted+1.96*sqrt(x.fit$sigma2)

L2<-ts(x.fore$lower[,2],start = 2009)

U2<-ts(x.fore$upper[,2],start = 2009)

c1<-min(x,L1,L2)

c2<-max(x,L2,U2)

plot(x,type = "p",pch=8,xlim = c(1950,2013),ylim = c(c1,c2))

lines(x.fore$fitted,col=2,lwd=2)

lines(x.fore$mean,col=2,lwd=2)

lines(L1,col=4,lty=2)

lines(L2,col=4,lty=2)

lines(U1,col=4,lty=2)

lines(U2,col=4,lty=2)

3514

3514

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言