🌈🌈🌈往期内容精选:

💖【数学建模】数据拟合与插值技术全解析:从线性插值到Logistic模型实战-CSDN博客

💖【数学建模】熵权法——基于2021全国大学生数学建模C题供应商评价数学建模实战-CSDN博客

💖基于PyTorch的MLP模型的MNIST手写数字识别的Python代码-CSDN博客

主成分分析(PCA)详解:从理论到实践的全面指南

💖引言

在数据科学和经济学研究中,我们常面临高维数据(如各省市的GDP、消费水平、固定资产投资等指标)的分析难题。高维数据不仅增加了计算复杂度,还可能存在多重共线性和信息冗余。主成分分析(PCA)通过降维技术,将多个相关变量转化为少数几个独立的主成分,保留数据核心信息,简化分析流程。例如,通过PCA可从20个经济指标中提取4个主成分,解释85%以上的原始数据方差,助力决策者快速识别区域经济差异。

📚一、主成分分析(PCA)

🚀1.1、概念

PCA(Principal Components Analysis)即主成分分析技术[1],又称主分量分析,旨在利用降维的思想,把多指标转化为少数几个综合指标。 在统计学中,主成分分析PCA是一种简化数据集的技术。它是一个线性变换。这个变换把数据变换到一个新的坐标系统中,使得任何数据投影的第一大方差在第一个坐标(称为第一主成分)上,第二大方差在第二个坐标(第二主成分)上,依次类推。主成分分析经常用于减少数据集的维数,同时保持数据集的对方差贡献最大的特征。这是通过保留低阶主成分,忽略高阶主成分做到的。这样低阶成分往往能够保留住数据的最重要方面。但是,这也不是一定的,要视具体应用而定。

🚀1.2、应用场景

- 数据降维:通过正交变换保留高方差主成分,将高维数据映射至低维空间,实现信息高效浓缩,便于可视化,理解数据特征。

- 噪声消除:剔除低方差主成分(通常为尾部成分),过滤噪声与冗余信息,保留数据核心特征。

- 多重共线性消除:当多个特征之间存在较高的相关性时,生成不相关的主成分,解决共线性问题,增强模型鲁棒性。

🚀1.3、使用条件

任何方法都有适用条件,PCA也不例外。

-

异常值考虑:

PCA基于数据的方差和协方差来确定主成分的方向。异常值会极大地影响数据的方差和协方差结构,导致主成分方向偏移,无法准确反映数据的真实结构。 -

线性程度检验(二选一即可):

- KMO检验:

KMO值需 > 0.6(0.8-0.9为理想范围)。 - Bartlett球形检验:需拒绝原假设(P值<0.05),表明变量间存在显著相关性。

- KMO检验:

注意事项:PCA适合处理线性结构数据,若数据存在复杂非线性关系,需结合核方法(Kernel PCA)或者考虑使用t-SNE等降维方法。

📚二、数学原理

- 1、假设有 n 个样本,m 个指标,则可构成大小为 n × n 的样本矩阵 x:

x = [ x 11 x 12 ⋯ x 1 m x 21 x 22 ⋯ x 2 m ⋮ ⋮ ⋱ ⋮ x n 1 x n 2 ⋯ x n m ] = ( x 1 , x 2 , ⋯ , x m ) \mathbf{x} = \begin{bmatrix} x_{11} & x_{12} & \cdots & x_{1m} \\ x_{21} & x_{22} & \cdots & x_{2m} \\ \vdots & \vdots & \ddots & \vdots \\ x_{n1} & x_{n2} & \cdots & x_{nm} \end{bmatrix} = (\mathbf{x}_1, \mathbf{x}_2, \cdots, \mathbf{x}_m ) x= x11x21⋮xn1x12x22⋮xn2⋯⋯⋱⋯x1mx2m⋮xnm =(x1,x2,⋯,xm)

-

2、对数据进行列标准化后,求协方差矩阵:

- 标准化

按列计算均值:

x

ˉ

j

=

1

n

∑

i

=

1

n

x

i

j

,

\quad \bar{x}_j = \frac{1}{n} \sum_{i=1}^{n} x_{ij},

xˉj=n1i=1∑nxij,

标准差:

S

j

=

∑

i

=

1

n

(

x

i

j

−

x

ˉ

j

)

2

n

−

1

\quad \quad S_j = \sqrt{\frac{\sum_{i=1}^{n} (x_{ij} - \bar{x}_j)^2}{n-1}}

Sj=n−1∑i=1n(xij−xˉj)2

标准化数据:

X

i

j

=

x

i

j

−

x

ˉ

j

S

j

\quad \quad X_{ij} = \frac{x_{ij} - \bar{x}_j}{S_j}

Xij=Sjxij−xˉj

公式原始样本矩阵经过标准化变化:

X

=

[

X

11

X

12

⋯

X

1

n

X

21

X

22

⋯

X

2

m

⋮

⋮

⋱

⋮

X

n

1

X

n

2

⋯

X

n

m

]

=

(

X

1

,

X

2

,

⋯

,

X

m

)

\quad \mathbf{X} = \begin{bmatrix} X_{11} & X_{12} & \cdots & X_{1n} \\ X_{21} & X_{22} & \cdots & X_{2m} \\ \vdots & \vdots & \ddots & \vdots \\ X_{n1} & X_{n2} & \cdots & X_{nm} \end{bmatrix} = (\mathbf{X}_1, \mathbf{X}_2, \cdots, \mathbf{X}_m)

X=

X11X21⋮Xn1X12X22⋮Xn2⋯⋯⋱⋯X1nX2m⋮Xnm

=(X1,X2,⋯,Xm)

- 计算协方差

计算标准化样本的协方差矩阵:

R

=

[

r

11

r

12

⋯

r

1

m

r

21

r

22

⋯

r

2

m

⋮

⋮

⋱

⋮

r

m

1

r

m

2

⋯

r

m

m

]

\mathbf{R} = \begin{bmatrix} r_{11} & r_{12} & \cdots & r_{1m} \\ r_{21} & r_{22} & \cdots & r_{2m} \\ \vdots & \vdots & \ddots & \vdots \\ r_{m1} & r_{m2} & \cdots & r_{mm} \end{bmatrix}

R=

r11r21⋮rm1r12r22⋮rm2⋯⋯⋱⋯r1mr2m⋮rmm

r i j = 1 n − 1 ∑ k = 1 n ( X k i − X ˉ i ) ( X k j − X ˉ j ) = 1 n − 1 ∑ k = 1 n X k i X k j r_{ij} = \frac{1}{n-1} \sum_{k=1}^{n} (X_{ki} - \bar{X}_i)(X_{kj} - \bar{X}_j) = \frac{1}{n-1} \sum_{k=1}^{n} X_{ki} X_{kj} rij=n−11k=1∑n(Xki−Xˉi)(Xkj−Xˉj)=n−11k=1∑nXkiXkj

也可以直接计算:

R

=

∑

k

=

1

n

(

x

k

i

−

x

ˉ

i

)

(

x

k

j

−

x

ˉ

j

)

∑

k

=

1

n

(

x

k

i

−

x

ˉ

i

)

2

∑

k

=

1

n

(

x

k

j

−

x

ˉ

j

)

2

\mathbf{R} = \frac{\sum_{k=1}^{n} (x_{ki} - \bar{x}_i)(x_{kj} - \bar{x}_j)}{\sqrt{\sum_{k=1}^{n} (x_{ki} - \bar{x}_i)^2 \sum_{k=1}^{n} (x_{kj} - \bar{x}_j)^2}}

R=∑k=1n(xki−xˉi)2∑k=1n(xkj−xˉj)2∑k=1n(xki−xˉi)(xkj−xˉj)

-

3、计算 R 的特征值和特征值向量:

-特征值

λ 1 ≥ λ 2 ≥ ⋯ ≥ λ p ≥ 0 , \lambda_1 \geq \lambda_2 \geq \cdots \geq \lambda_p \geq 0, λ1≥λ2≥⋯≥λp≥0,

R 是半正定矩阵,且tr ( R ) = ∑ k = 1 p λ k = p \quad \mathbf{R} \text{是半正定矩阵,且} \text{tr}(\mathbf{R}) = \sum_{k=1}^{p} \lambda_k = p R是半正定矩阵,且tr(R)=k=1∑pλk=p

表示矩阵的迹等于其特征值之和,且这个和等于 p。R 是一个半正定矩阵,其特征值不可能为负。

特征向量: a 1 = [ a 11 a 21 ⋮ a p 1 ] , a 2 = [ a 12 a 22 ⋮ a p 2 ] , ⋯ , a p = [ a 1 p a 2 p ⋮ a p p ] \text{特征向量:} \mathbf{a}_1 = \begin{bmatrix} a_{11} \\ a_{21} \\ \vdots \\ a_{p1} \end{bmatrix}, \mathbf{a}_2 = \begin{bmatrix} a_{12} \\ a_{22} \\ \vdots \\ a_{p2} \end{bmatrix}, \cdots, \mathbf{a}_p = \begin{bmatrix} a_{1p} \\ a_{2p} \\ \vdots \\ a_{pp} \end{bmatrix} 特征向量:a1= a11a21⋮ap1 ,a2= a12a22⋮ap2 ,⋯,ap= a1pa2p⋮app

- 4、计算主成分贡献率率以及累计贡献率:

贡献率

=

λ

i

∑

k

=

1

p

λ

k

\text{贡献率} = \frac{\lambda_i}{\sum_{k=1}^{p} \lambda_k}\quad

贡献率=∑k=1pλkλi

累加贡献率

=

∑

k

=

1

i

λ

k

∑

k

=

1

p

λ

k

,

(

i

=

1

,

2

,

⋯

,

p

)

\text{累加贡献率} = \frac{\sum_{k=1}^{i} \lambda_k}{\sum_{k=1}^{p} \lambda_k}, \quad (i = 1, 2, \cdots, p)

累加贡献率=∑k=1pλk∑k=1iλk,(i=1,2,⋯,p)

注意:相关系数是协方差的标准化形式,用于消除量纲的影。

- 5、写出主成分:

一般取累计贡献率超过 90% 的特征值所对应的第一、第二、…、第 m(m ≤ p )个主成分。

第 i 个主成分: F i = a 1 i X 1 + a 2 i X 2 + ⋯ + a p i X p \text{第 } i \text{ 个主成分:} F_i = a_{1i} X_1 + a_{2i} X_2 + \cdots + a_{pi} X_p 第 i 个主成分:Fi=a1iX1+a2iX2+⋯+apiXp

📚三、案例分析:各省市自治区经济发展

本文以各省市自治区经济发展数据如下图作为案例,分析PCA降维方法的使用。为方便复现结尾提供了数据下载链接。

🚀3.1、结果展示

📘3.1.1、使用python计算代码过程

检验结果和协方差矩阵展示,运行第一个代码块即可得到结果

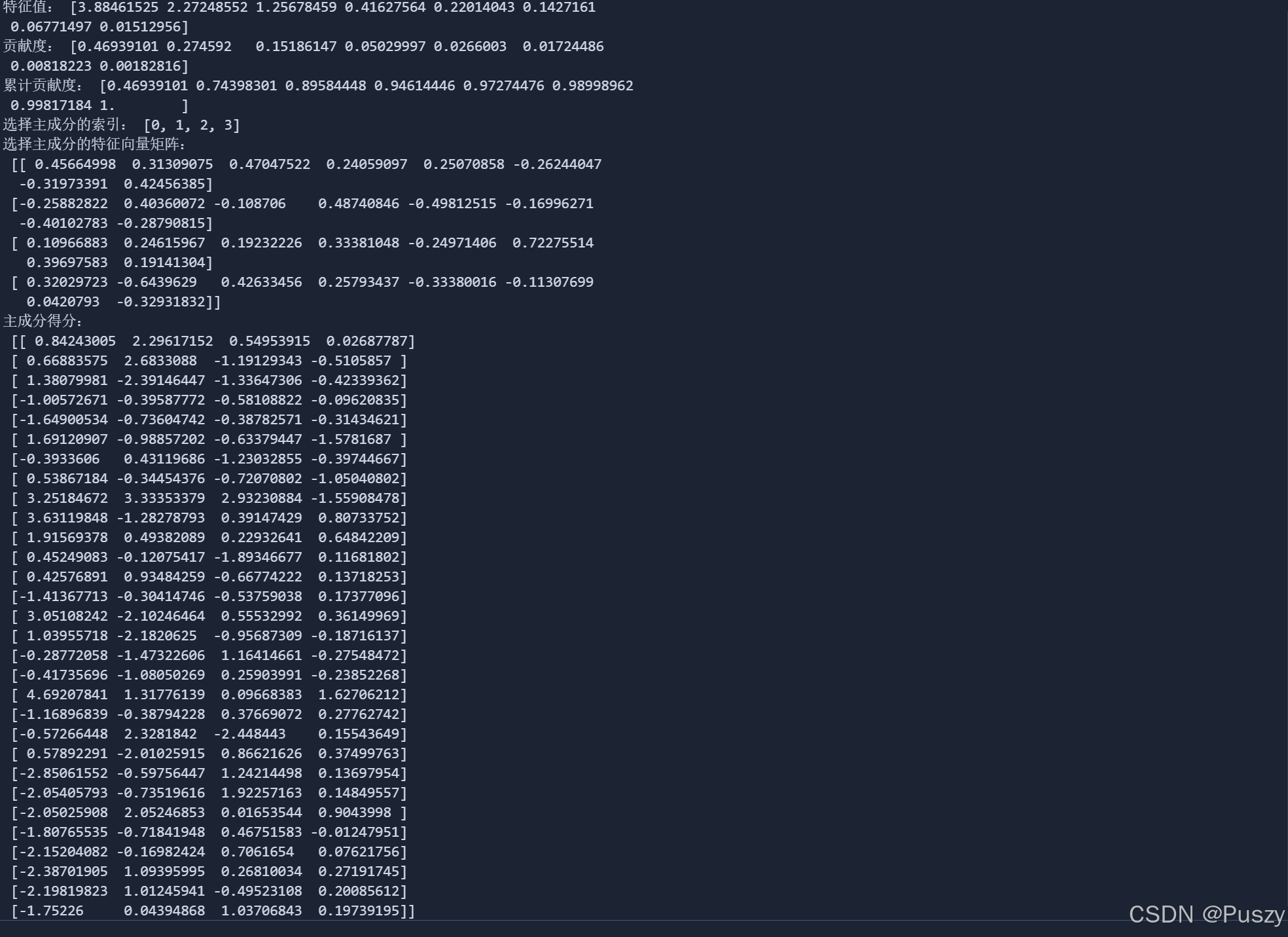

主成分分析后的结果展示,运行代码块2后可以得到

📘3.2.2、使用sklearn库代码简化过程

🚀3.2、代码展示

📘3.2.1、使用python计算代码过程代码展示

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from sklearn.decomposition import PCA

from factor_analyzer.factor_analyzer import calculate_bartlett_sphericity

from factor_analyzer.factor_analyzer import calculate_kmo

from sklearn.preprocessing import StandardScaler

# 读取数据

data = pd.read_excel('./data/表1 各省市自治区经济发展数据.xlsx')

data.dropna(inplace=True)

data

# 数据预处理

data = data.drop(['Unnamed: 0'], axis=1)

# 适合性检验(Bartlett && KMO

df_check = data

# Bartlett 球状检验

chi_square_value, p_value = calculate_bartlett_sphericity(df_check)

print("Bartlett=", chi_square_value, p_value)

# KMO检验(>0.6为好,越靠近1越好)

kmo_all, kmo_model = calculate_kmo(df_check)

print("KMO=", kmo_all)

# 主成分分析

#标准化

data = data.apply(lambda x: (x - x.mean()) / x.std(), axis=0)

scaler=StandardScaler()

nor_data=scaler.fit_transform(data)

#相关系数矩阵

nor_data= pd.DataFrame(nor_data)

nor_cor_data=nor_data.corr()

nor_cor_data

#求相关系数矩阵的特征值和特征向量

nor_cor_data=nor_cor_data.values

featValue, featVec= np.linalg.eig(nor_cor_data.T) #求解系数相关矩阵的特征值和特征向量

featValue, featVec

#对特征值进行排序

featValue = sorted(featValue)[::-1]

print('特征值',featValue)

#求特征值的贡献度

print(np.sum(featValue))

gx = featValue/np.sum(featValue)

print('贡献度',gx)

#求特征值的累计贡献度

lg = np.cumsum(gx)

print('累计贡献度',lg)

#选出主成分

#设置阈值

line=0.95

k=[i for i in range(len(lg)) if lg[i]<=line]

k = list(k)

print('选择主成分的索引',k)

#选出主成分对应的特征向量矩阵

selectVec = np.matrix(featVec.T[k]).T

selectVec=selectVec*(-1)

print('选择主成分的特征向量矩阵',selectVec)

#求主成分的得分

finalData = np.dot(nor_data,selectVec)

print('主成分得分',finalData)

📘3.2.2、使用sklearn库代码简化过程

import pandas as pd

from sklearn.decomposition import PCA

from sklearn.preprocessing import StandardScaler

# 读取数据

data = pd.read_excel('./data/表1 各省市自治区经济发展数据.xlsx')

data.dropna(inplace=True)

# 数据预处理

data = data.drop(['Unnamed: 0'], axis=1)

# 标准化

scaler = StandardScaler()

nor_data = scaler.fit_transform(data)

# 主成分分析

pca = PCA()

pca.fit(nor_data)

# 输出结果

print("特征值:", pca.explained_variance_)

print("贡献度:", pca.explained_variance_ratio_)

print("累计贡献度:", pca.explained_variance_ratio_.cumsum())

# 选择主成分(假设选择累计贡献度达到 95% 的主成分)

line = 0.95

k = [i for i, cum_var in enumerate(pca.explained_variance_ratio_.cumsum()) if cum_var <= line]

print("选择主成分的索引:", k)

# 获取主成分的特征向量

selectVec = pca.components_[:len(k)]

print("选择主成分的特征向量矩阵:\n", selectVec)

# 计算主成分得分

finalData = pca.transform(nor_data)[:, :len(k)]

print("主成分得分:\n", finalData)

📚参考链接

清风数学建模学习笔记——主成分分析(PCA)原理详解及案例分析_x10为生均教育经费对以上指标数据做主成分分析,并提取主成分-CSDN博客

4913

4913

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言