本文探讨了如何从Tick数据生成分钟Bar,重点分析了Tick数据的特性,包括交易所提供的非真正Tick数据和Wind上的完美Tick数据。在生成Bar的过程中,提到了分钟Bar时间戳的差异,并讨论了实时Tick数据质量的影响因素,如处理速度和CTP服务器的实时负载。作者通过使用vnpy的CTP接口接收数据,发现了一些非交易时间的Tick数据,需要在处理时进行剔除。

本文探讨了如何从Tick数据生成分钟Bar,重点分析了Tick数据的特性,包括交易所提供的非真正Tick数据和Wind上的完美Tick数据。在生成Bar的过程中,提到了分钟Bar时间戳的差异,并讨论了实时Tick数据质量的影响因素,如处理速度和CTP服务器的实时负载。作者通过使用vnpy的CTP接口接收数据,发现了一些非交易时间的Tick数据,需要在处理时进行剔除。

经常听见tick数据,回测的时候也用过,但是还真的没有自己去处理过tick数据,据说tick数据有很多坑,所以打算自己研究一下。首先的第一步就是先拿正常的tick数据来生成bar,从而能够理解一些细节,然后就是自己用ctp去接收tick数据,看看ctp有没有坑。

这里,完美的tick数据是wind上的。

这是wind上面导出来的,看起来还是比较正常的,反正一秒两个数据嘛。毕竟我们知道,咱们交易所给我们的数据不是真正的tick,而是snapshot,说白了就是500毫秒一次切片。一切的行情软件,其实都是根据tick数据来实现的。

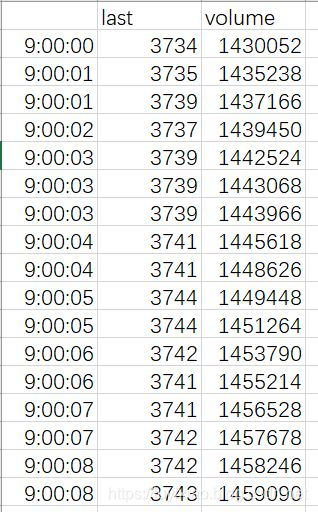

tick数据当然还有别的东西,比如ask、bid但是,最重要的还是last_price和volume。last price当然可以理解,切片时候的成交价格嘛,至于volume,我们来看一下曲线:

所以,tick数据的volume是累计成交量,而一天的开始是九点的夜盘开始。当然没有夜盘的品种当然就是第二天早上九点了。

那么怎么变成分钟数据呢?也就是tick变成bar。

#encoding=utf-8

import pandas as pd

from matplotlib import pyplot as plt

import matplotlib.finance as mpf

from matplotlib.pylab import date2num

tick_df = pd.read_hdf('rb_tick.h5')

class mBar(object):

def __init__(self):

"""Constructor"""

self.open = None

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

7761

7761

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言