1. VAR

VaR, value at risk, 风险价值,表示金融产品在给定置信水平 α \alpha α 下的最大损失。用 X X X 表示该随机波动的金融产品损失值, F X ( x ) F_X(x) FX(x) 为其累计概率分布,则 VAR 的数学表示式为:

VaR α ( X ) = inf { t ∣ F X ( t ) ≥ α } \text{VaR}_\alpha(X)=\inf\{t\mid F_X(t)\geq \alpha\} VaRα(X)=inf{t∣FX(t)≥α}

或用概率表达式:

VaR

α

(

X

)

=

inf

{

t

∣

Pr

(

x

≤

t

)

≥

α

}

\text{VaR}_\alpha(X)=\inf\{t\mid \Pr(x\leq t)\geq \alpha\}

VaRα(X)=inf{t∣Pr(x≤t)≥α}

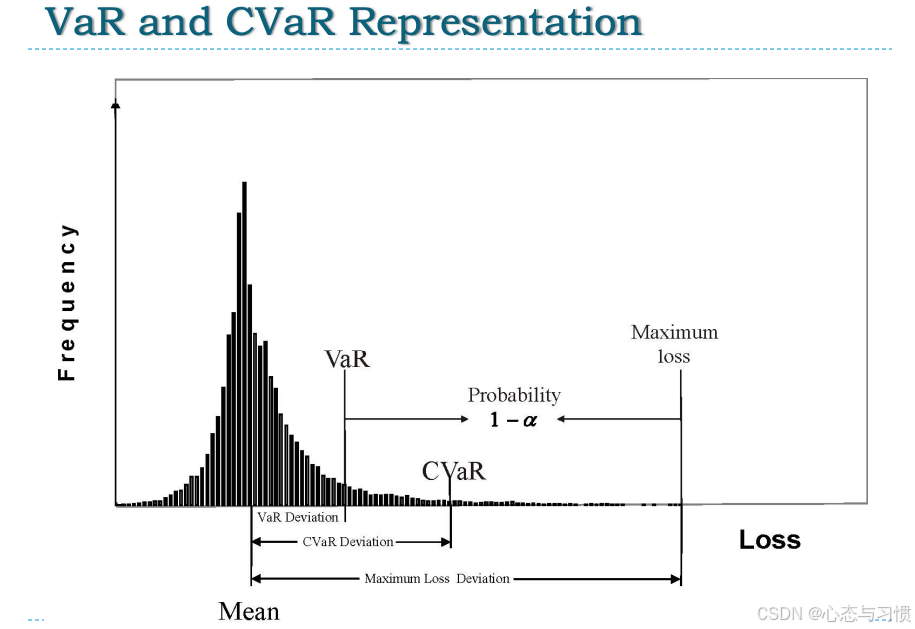

这些数学表达式有些抽象,在几何意义上,其实就是 X X X 概率分布的 α \alpha α 分位数,如下图所示:

- VAR 函数非凸

2. CVAR

CVaR, conditional value at risk. 表示金融产品在既定置信水平

α

\alpha

α 下,损失超过

V

a

R

α

VaR_\alpha

VaRα 的期望损失,有时候也称作 average value at risk (AVAR),或 Expected shortfall,数学表达式为:

C

V

a

R

α

=

∫

α

1

V

a

R

r

d

r

1

−

α

(1)

CVaR_\alpha=\frac{\int_\alpha^1 VaR_rdr}{1-\alpha}\tag{1}

CVaRα=1−α∫α1VaRrdr(1)

有时表达式为:

C

V

a

R

α

=

−

∫

0

α

V

a

R

r

d

r

α

(2)

CVaR_\alpha=-\frac{\int_0^\alpha VaR_rdr}{\alpha}\tag{2}

CVaRα=−α∫0αVaRrdr(2)

对于CVAR,Rockafellar 与 Uryasev 还提出了一个等价表达式:

C V a R α = t + 1 1 − α ∫ t ∞ ( z − t ) f ( z ) d z CVaR_\alpha=t+\frac{1}{1-\alpha}\int_t^\infty(z-t)f(z)dz CVaRα=t+1−α1∫t∞(z−t)f(z)dz

其中, t t t 就是 V a R α VaR_\alpha VaRα,而 z z z 为金融产品的损失值, f ( z ) f(z) f(z) 是它的概率密度函数。

几何意义上:就是对上图概率密度函数超过 V a R α VaR_\alpha VaRα的部分取积分得到面积,再除以 1 − α 1-\alpha 1−α。

- CVAR是关于 t t t 的凸函数

- CVAR表达式 (2) 与 α \alpha α 负相关, CVAR表达式 (1) 与 α \alpha α 正相关

- 看了不同的定义,到底是 α \alpha α 还是 1 − α 1-\alpha 1−α,是否加上负号,不同的版本挺乱的。具体要看这个分位数 α \alpha α 以及损失值这个随机变量 X X X 怎么定义的

777

777

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言