本文介绍了盈亏平衡分析的用途,它用于预测项目利润并控制成本。盈亏平衡点是收入等于总成本的时刻,揭示了实现盈利所需的最低销售量和金额。文章详细阐述了可变成本和固定成本的概念,并提供了计算盈亏平衡点的公式。通过Excel模板,读者可以方便地进行盈亏平衡分析,优化后的模板提高了计算效率。

本文介绍了盈亏平衡分析的用途,它用于预测项目利润并控制成本。盈亏平衡点是收入等于总成本的时刻,揭示了实现盈利所需的最低销售量和金额。文章详细阐述了可变成本和固定成本的概念,并提供了计算盈亏平衡点的公式。通过Excel模板,读者可以方便地进行盈亏平衡分析,优化后的模板提高了计算效率。

1.用途

分析项目成本与收益的平衡关系,用于预测利润,控制成本,判断经营情况等。

2.介绍

盈亏平衡点时,销售收入等于总成本费用。

从盈亏平衡点可以看出,产品要达到盈利时,最低的销售量、最低的销售金额。

盈亏平衡点体现项目的适应能力和抗风险能力。盈亏平衡点越低,体现项目适应能力越大,抗风险能力越强。

3.方法

1)可变成本:可变成本=单位可变成本 × 销量。随产量的增减变动而变化的成本。如:产品所用原料、生产工人的工资、生产过程中所消耗的水电费等。

2)固定成本:不随产量的增减而变化的成本。如:设备的折旧、管理人员的工资、销售人员工资、场地租金等。

3)盈亏平衡时:销售额 - 总成本=0,即销售额=单位售价 × 销量=固定成本 + 单位可变成本 × 销量。

盈亏平衡销量=固定成本 /( 单位售价 - 单位可变成本 )

盈亏平衡销售额=盈亏平衡销量 × 单位售价

公式参考:

链接: 盈亏平衡分析-百度百科

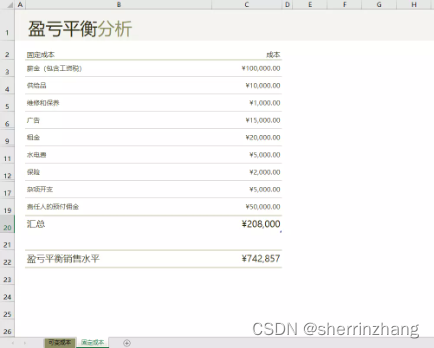

4.excel盈亏平衡分析模板

打开excel软件点击excel左上角的“文件”——“新建”——“预算”分类中选择“盈亏平衡分析”。

图片:

【概念解释】

可变成本百分比:成本/售价

盈亏平衡销售水平:盈亏平衡时销售额,=固定成本/(1-可变成本百分比)

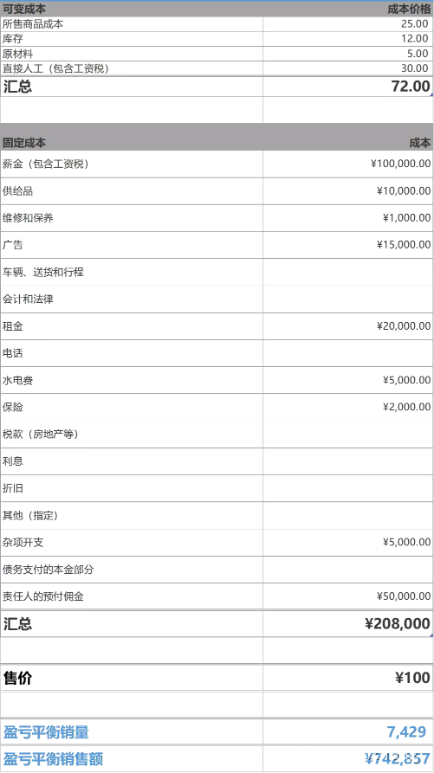

5.优化后的模板

【概念解释】

盈亏平衡销量:=固定成本 /(售价 - 可变成本)

盈亏平衡时销售额:=盈亏平衡销量 × 售价

3565

3565

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言