中国已经从经济的高速增长逐步进入降速趋势,产业结构升级和高端制造转型正在发生。这也导致了财富管理行业正在从1.0向2.0进行转变。在1.0阶段,我们以产品为中心,只需要给客户讲三句话“产品收益”,“投资期限”,“打款时间”就行,平时维护好客户关系就能解决一切问题。而在2.0阶段,我们需要以客户需求为导向,通过深挖客户KYC进行配置合适的产品,针对客户的实际情况,而非卖方视角提供全方位的资产配置规划,最终实现客户财富保值的目标。

其实资产配置提供的价值有时候并不明显,因为资产配置策略只有在多轮博弈的场景下才会体现价值。而客户也会常常将资产配置带来的收益和某一款产品进行孤立对比,从而会得出带有偏见的结论。究其原因,这里面在投资者教育中,最需要理清的一个概念就是基于风险考量才能对比收益。而风险的考量每个人都不一样,风险承受能力和承受意愿都是千人千面。

所以,资产配置数字化更需要从整体的框架层面进行统一:形成从市场洞察,到投资策略建议,到客户KYC,最后到产品配置方案落地,配置再平衡服务的整体流程。

资产配置数字化的核心还是在于资产配置,而不是数字化。毕竟,数字化并不需要通过科技手段去创造复杂的AI模型,更多是需要对业务场景的理解,梳理出业务模型,最后通过系统沉淀跑通后的业务模型达到管理提效的作用。

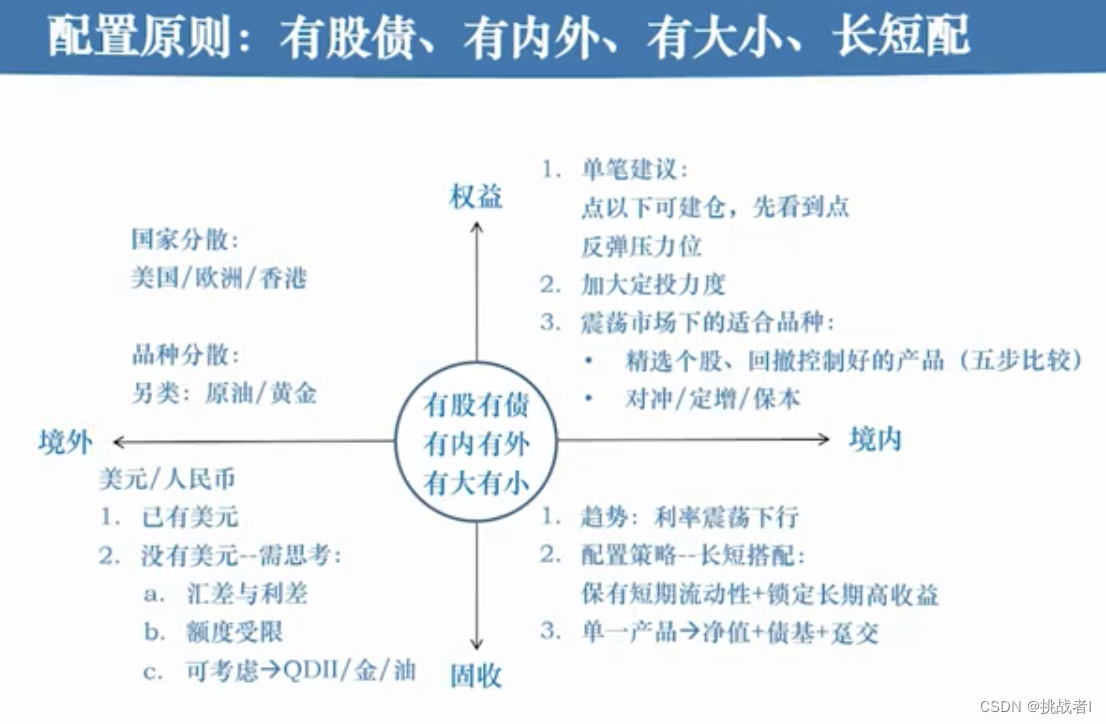

下面来介绍下大类资产配置流程:宏观市场洞察->战略/战术配置模型->客户KYC->产品配置方案

以上是流程视角,而不是客户服务视角

我们切换到服务视角,先从客户KYC谈起:

客户KYC:

在和客户沟通的时候,首先先要对准客户的收益率目标。为了合理的对准,我们需要设置一个场景引导客户提出他认为合理的目标。比如针对客户的退休计划,客户期望在退休后,仍然能够享受和当前同样的生活水平的前提下,需要实现的年化收益率目标应该是多少。

在这个环节,我们需要收集如下关键信息:收益率目标(绝对基准,相对基准),风险承受能力(收入来源,持续性,稳定性),风险承受意愿,投资期限,现金流动性需求,退休计划

绝对基准:以更高正收益为目标,不管在各种市场情况下,都要达到的目标回报。就是追求基金的安全性,想办法降低风险。往往我们会选择债券或者偏债基金作为产品方案。

相对基准:以战胜市场为目标,相比于业绩基准获取的收益。我们可以选择主动管理基金作为产品方案。公募基金一般看相对收益,往往是基金和大盘基准收益相比;私募基金一般看绝对收益,不求跑赢谁,只求超越之前的本金。

资产选择:

资产类型:股票,债券,商品,PE/VC,实物,不动产

资产范围:全球配置(发达市场,新兴市场),境内配置

资产细分:股票价值,平衡,成长,利率债,信用债,债券久期,商品期货,REITS,外汇

战略配置模型:

mvo均值方差,BL模型,RP风险平价模型

战术配置模型:

宏观因子,资产走势,宏观大事件

资产配置1.0:恒定混合策略,投资组合理论MPT

资产配置2.0:BL(对未来市场有自己的观点),耶鲁基金捐赠模型(放弃流动性)

资产配置3.0:从资产配置到因子配置,风险配置(RP模型,smart BETA策略)

资产配置建议书包含了四个方面:市场洞察、投资策略、产品配置建议、目标客群

市场洞察:

GDP是宏观经济最重要的指标,但是它是一个滞后指标。而我们通常希望对未来市场的发展能有个预判。

GDP=C(消费)+I(投资)+(X【EXPORT】-M【IMPORT】)(商品和服务的净出口)+G(政府支出)

P(股票价格)=PE*EPS(每股盈余),PE=1/(预期收益率=无风险收益率+风险溢价)

结合这个公式,影响股票价格的因素就有企业盈利,流动性,市场情绪。股市投研报告就是研究这个变量的变化情况,从而对股价进行预判。

理解投研报告背后的逻辑,才能进行拆解,形成自己的语言。

资产配置铁三角:固收,权益,另类

非标固收的选择逻辑:

收益率:底层资产选择,资产服务机构,内外部增信措施,资本运作能力

底层资产选择:底层资产回款现金流的生成能力

资产服务机构:资产生成能力,服务能力,持续经营能力,持续服务意愿

内外部增信措施:保证担保,回购承诺,差额支付承诺

资本运作能力:中介机构对资产方的评价

标准债券和利率的关系:利率上升,债券价格下降;利率下降,债券价格上升

债券价格变动 =利率变动*久期(存续期间,平均隔多久,就可以把本金+利息全部资金拿回来)

债券投资策略:票息+利率+信用+可转债/可交债务

收益来源:票息+资本利得+杠杆套息

主要风险:利率风险(最主要的风险,无法回避),信用风险(追求收益的风险),流动性风险(投资管理人风险,可有效管理的风险)

金融产品其实就是用策略对底层资产/标的进行打包,从而达到匹配客户的收益性,流动性,波动性的需求。比如中性策略产品(股票多空)来配置股指期货确保剔除系统风险,获取超额收益。

另一个问题,如何把资产配置融入销售流程呢?

销售流程:客户KYC->痛点痒点分析->问题预拟->目标排序面谈设计

客户KYC框架:投资&非投资两部分

投资相关:收入&支出,资产&负债,风险能力&意愿,过往投资经历&投资偏好,当前持仓&管理人偏好,投资期限(过去投资经历体现了投资人的投资理念,以及当前配置形成的原因)

非投资相关:FLOW,Family(婚姻,子女教育),Life(兴趣爱好,退休计划),Other(其他),Work(行业偏好,发家史,企业股东结构,供应链上下游关系)

资产配置就是把客户当前的配置和未来的目标进行匹配

非投资相关的KYC(家谱图)体现了隐形的风险,这一块同样是资产配置中需要考虑的地方。

人生财务曲线属于KYC部分,体现了客户不同年龄阶段的人生需求以及潜在风险

客户面谈准备:

S:背景性问题。和客户聊些背景问题,不宜太多。

P:难点性问题。面谈前就会盘点清楚,引发痛点的共鸣。

I:影响性问题。阐述这些痛点会对客户带来的影响。

N:需求解决方案。对于这些痛点提供产品方案。

FABE原则:方案的特征,特征带来的方案优点,带给客户的好处有哪些,哪些指标表示方案的达成。

附录:为什么会发生经济转型?

在经济高速增长时,GDP高增长,CPI也会呈现高波动。在经济放缓时,GDP慢增长,CPI开始收敛,利率下降。(CPI和利率变化方向一致)

东亚国家的发展模式:便宜的土地,便宜的劳工,便宜的环境使用成本。弱势汇率可以让本国的产品价格更加便宜,产品在国际间有价格优势。但会带来通胀的压力。

随着经济发展,政府发现绿水青山是金山银山,所以就会采取措施发生产业供应链迁移(日本将产业链迁移到亚洲四小龙)。低端制造开始转移,国内聚焦发展高精尖科技。

5223

5223

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言