来源:DeepHub IMBA

本文约2000字,建议阅读5分钟

本文为你介绍二元投影。在统计学和机器学习中,理解变量之间的关系对于构建预测模型和分析数据至关重要。探索这些关系的一种基本技术是双变量投影 bivariate projection。它依赖于二元正态分布的概念,所以又被称为二元投影。这种技术允许我们根据另一个变量来检验和预测一个变量的行为,利用它们之间的依赖结构,所以在本文中我们统一将其翻译为二元投影。

二元投影有助于确定在给定另一个变量的特定值时的一个随机变量的期望值。例如,在线性回归中,投影有助于估计因变量如何随自变量变化而变化。

本文分为3个部分:在第一部分,我将探讨二元投影的基础知识,推导其公式并演示其在回归模型中的应用。在第二部分,我将提供一些关于投影的直观理解和一些图表,以更好地理解其含义。在第三部分,我将使用投影来推导线性回归的参数。

1、二元正态投影公式

设 Z 是一个随机向量,服从正态二元分布 N(μ, Σ) ,其中:

Z的形式中X和Y是服从正态单变量分布的随机变量。

上面公式是Z的均值和协方差矩阵的形式,用X和Y的均值和方差表示。ρ是X和Y之间的相关性。

那么,给定 X = x 时 Y 的条件分布是正态的,由以下公式给出:

(在文章末尾的附录会有完整的推导流程)

这是一个正态分布的密度函数,其条件均值为:

条件方差为:

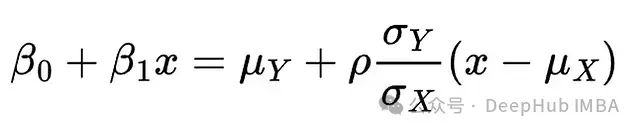

现在我们可以写出 Y 在 X 上的线性投影,即给定 X = x 时 Y 的条件均值:

这是 Y 和 X 之间的线性关系,因为它是 Y 在 X 上的线性投影。

这个公式告诉我们什么?我们可以在实际应用中如何使用它?

2、解释和模拟

二元投影在预测建模中起着至关重要的作用,它允许我们根据一个变量的值来估计另一个变量的期望值。这里将使用线性回归做一个实际的例子。

除了预测能力外,二元投影还提供了关于两个变量之间关系的性质和强度的宝贵信息。二元投影的另一个机器学习应用是检测异常或离群值。通过投影,这个过程变得更容易管理,因为它突出了变量之间预期关系的偏差。

在使用线性回归做实际例子之前,我们先运行一些Python模拟,以更好地突出二元正态分布的形式以及通过其投影可以做什么事情。

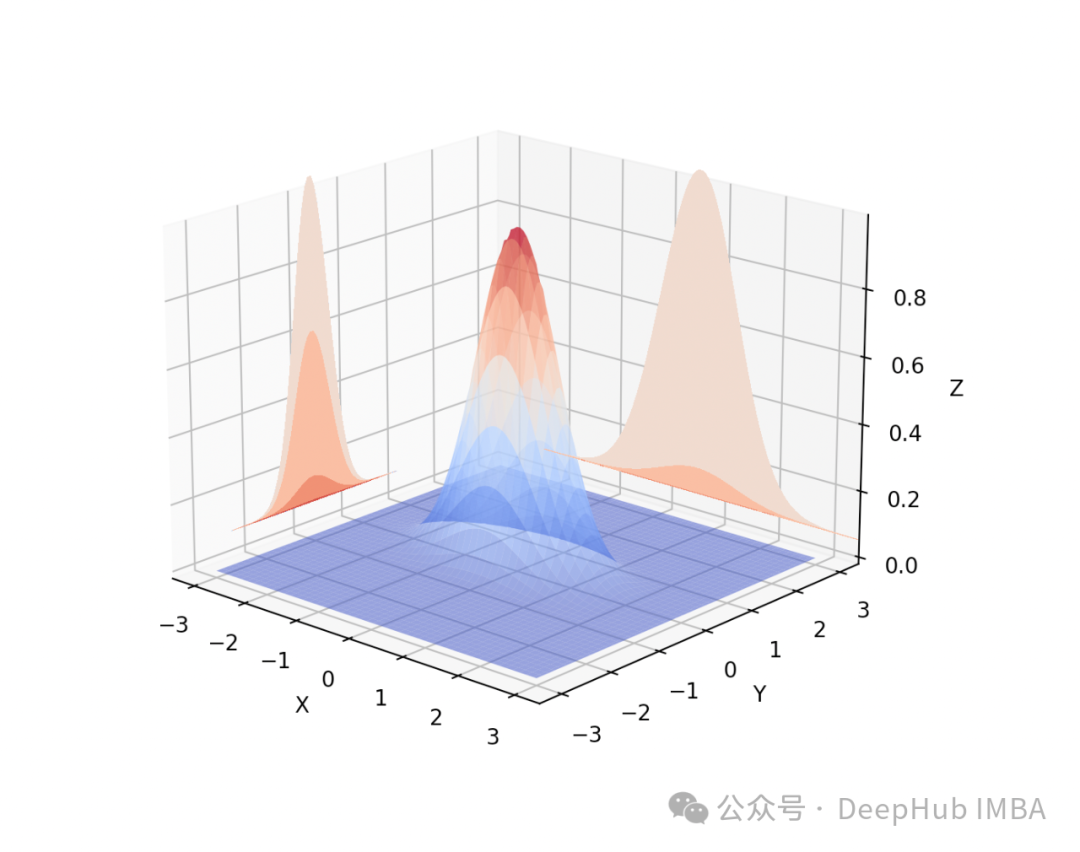

在以下图表中,随机变量 X 和 Y 服从标准正态分布 N(0, 1) 。我们将看到当设置不同的相关性 ρ 值时,图表如何变化。

一个极端情况可能是设置 ρ = 0 ,这意味着两个随机变量不相关:

两个随机变量以其均值 0 为中心,它们的散点图呈圆形。这表明变量是独立的。变量之间没有明显的线性关系。下面的3D图中,可以更好地看到到分布的形式。

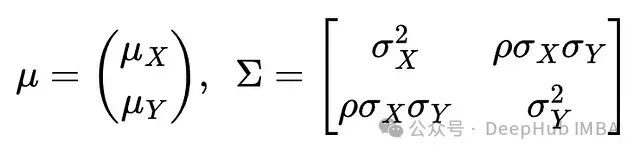

现在让我们应用投影公式,看看对于不同的 X = x 值, Y 的分布会发生什么变化。

Y 的分布不受不同 x 值的影响。Y 的均值和方差却保持不变。

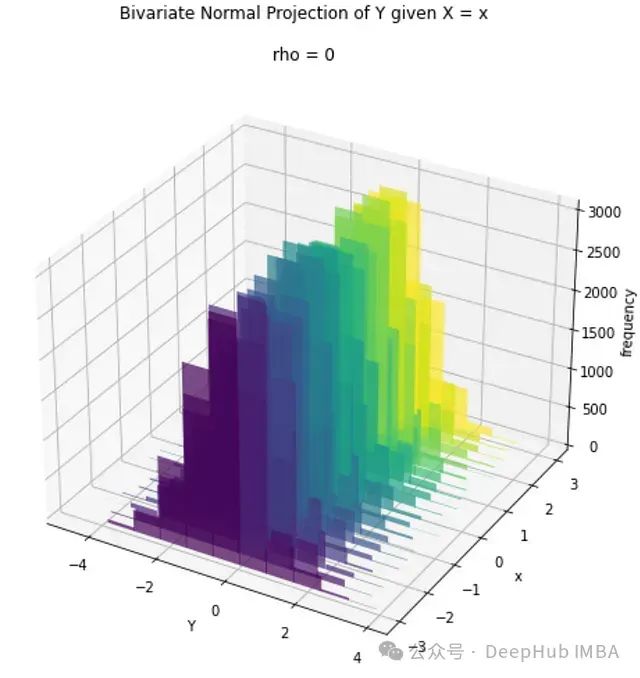

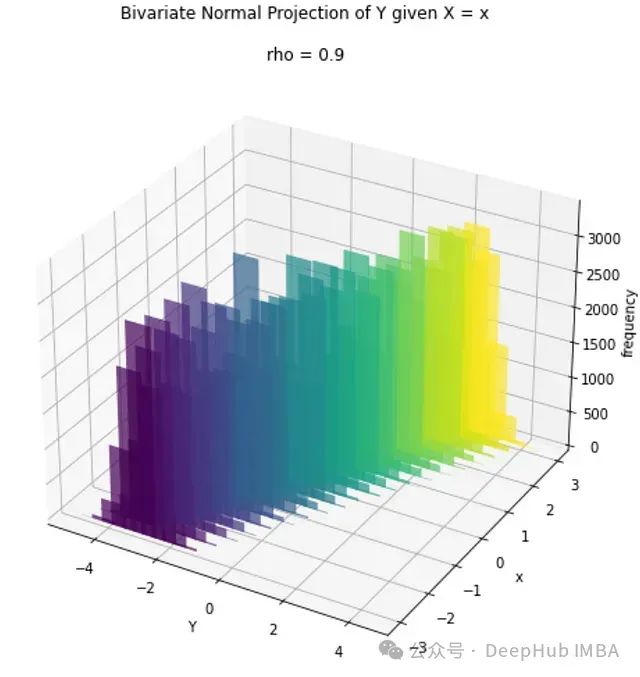

现在让我们看看对于一个更有意义的相关性会发生什么。让我们设置 ρ = 0.9 :

两个变量的均值仍然以 0 为中心,但散点图显示了明显的线性关系。3D图如下,可以看到现在分布不再像前面的例子那样呈现"圆锥"形。

绘制投影,我们现在可以看到 Y 的分布实际上受到不同 x 值的影响。有趣的是, Y 的均值依赖于 x (因为其值取决于 x 和 μX_ 之间的差异),而 Y 的方差不随 x 变化 ,因为它只依赖于相关性 ρ 。此外, 方差比 ρ=0 的情况小 ,因为它随 1-ρ² 缩放。

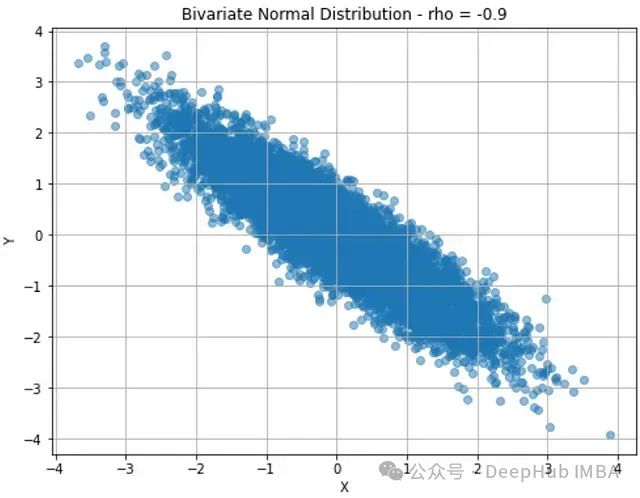

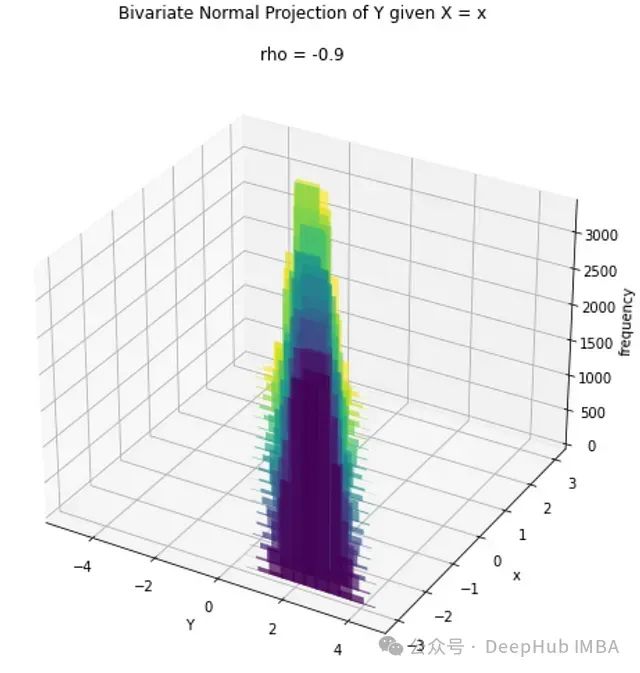

最后一种情况是 ρ = -0.9 与前一种情况非常相似:

3、应用 - 线性回归

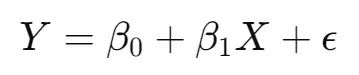

现在让我们将投影应用到一个简单的机器学习案例:线性回归。假设我们想建立一个机器学习模型,使用房屋面积(X 变量)的值来预测房屋价格(Y 变量)。我们有一个包含 X 和 Y 的历史数据集。

假设变量的分布如下,并且它们有线性关系:

我们建立一个模型,能够根据 X 的特定值预测 Y 的值:

其中beta代表线性回归的系数,就像通常的情况:

使用投影公式:

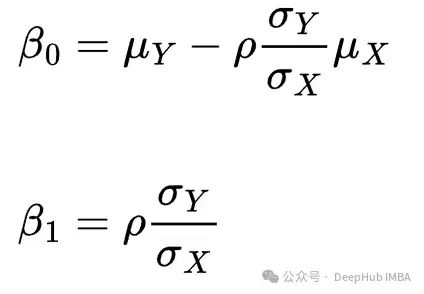

通过这种方式,我们可以使用(从数据集估计的)分布参数来估计线性回归系数。首先两个表达式:

重新排列右侧的项,以分离乘以 x 的项和不乘以 x 的项:

为了使等式成立,参数应该是:

这些就是线性回归参数的估计量!

附录:二元线性投影推导

让我们从定义两个随机变量 X 和 Y 的联合密度函数开始:

参考:

https://web.stanford.edu/class/archive/cs/cs109/cs109.1218/files/student_drive/5.9.pdf

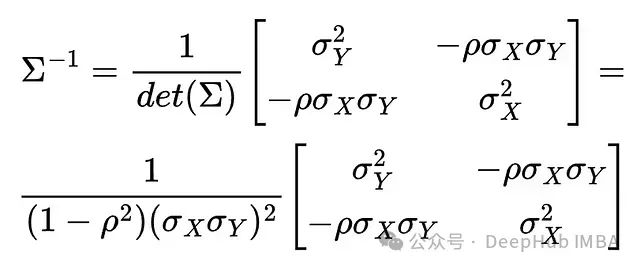

计算协方差矩阵的行列式:

和协方差矩阵的逆:

参考:

https://math.stackexchange.com/questions/21533/shortcut-for-finding-a-inverseofmatrix#:~:text=For%20a%202x2%20matrix%2C%20the,'%2C%20just%20memorize%20that%20pattern.

将此代入密度函数的表达式,我们得到:

现在,正态二元分布的边际概率密度函数是正态单变量。X 的边际函数由以下公式给出:

参考:

https://en.wikipedia.org/wiki/Marginal_distribution

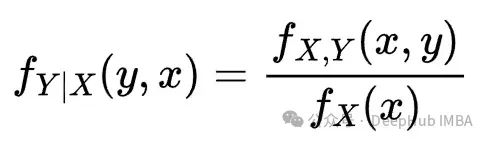

现在我们可以计算给定 X=x 时 Y 的条件分布。注意,这仍然是正态的:

参考:

https://en.wikipedia.org/wiki/Conditional_probability_distribution

代入联合密度函数和边际密度函数得到投影密度

投影公式现在是给定 X = x 时 Y 的期望,可以通过积分投影密度函数来计算。指数内的二次项可以解释为随机变量减去其均值。在这种情况下,均值是 mu_Y 偏移 了依赖于 x 的项。在上面绘制分布时也看到了这种效果。方差由 1-ρ² 缩放。

分布的期望值

这就是二元投影的全部退大过程。

总结

线性投影是统计学中一个强大的工具。它的应用非常广泛,从数据降维到回归分析,再到信号处理,线性投影都发挥着重要作用。在数据分析中,线性投影可以帮助我们将高维数据映射到低维空间,从而简化问题的复杂性,使得模型更易于解释。线性投影在回归模型中用于预测和估计目标变量的值。通过这些应用,线性投影不仅提高了数据处理的效率,还增强了我们对数据背后规律的理解。

参考文献

[1] Joel Hasbrouck (2007). Empirical Market Microstructure, Chapter 7

[2] Alex Tsun, Probability & Statistics with Applications to Computing, Chapter 5.9

编辑:于腾凯

校对:邱婷婷

关于我们

数据派THU作为数据科学类公众号,背靠清华大学大数据研究中心,分享前沿数据科学与大数据技术创新研究动态、持续传播数据科学知识,努力建设数据人才聚集平台、打造中国大数据最强集团军。

新浪微博:@数据派THU

微信视频号:数据派THU

今日头条:数据派THU

1309

1309

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言