金融数据分析第一次作业

1.1题

- 分析

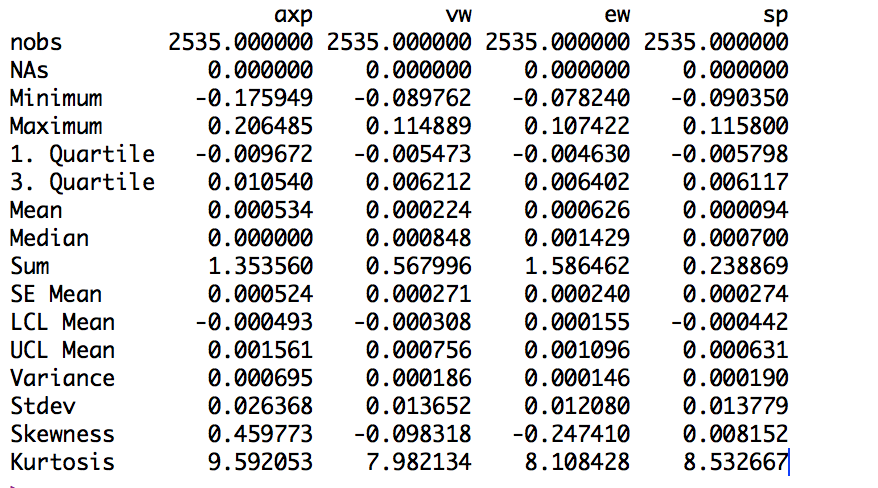

(1)我们使用fBasics进行简单收益率的描述性统计;

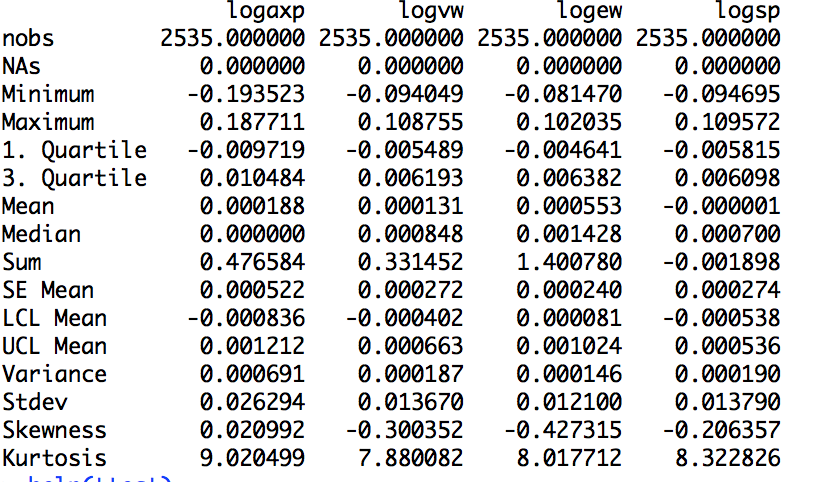

(2)分析简单收益率与对数收益率的关系,我们有

logR=log(R+1) ,将转换的数据用该包进行的描述性统计;

(3)使用R语言自带的t.test进行t检验;

- 代码

library('fBasics')

axp<-read.table("/Users/ZHU/Desktop/学习资料/金融数据分析/data/ch1data/d-axp3dx-0111.txt",header=T);

logaxp<-log(axp$axp + 1);

logvw<-log(axp$vw + 1);

logew<-log(axp$ew + 1);

logsp<-log(axp$sp + 1);

logdata<-cbind(axp$date,logaxp,logvw,logew,logsp);

logdata<-as.data.frame(logdata);

smry<-basicStats(logdata[,c(2,3,4,5)])

t.test(logdata$logaxp)- 结果

简单收益率的各项统计指标:

对数收益率:

t检验结果:

One Sample t-test

data: logdata$logaxp

t = 0.35999, df = 2534, p-value = 0.7189

alternative hypothesis: true mean is not equal to 0

95 percent confidence interval:

-0.0008360686 0.0012120714

sample estimates:

mean of x

0.0001880014

``

从结果来看,axp的对收益率在95%的置信区间内,不能拒绝原假设,我们认为其收益率可以认为是零。

1.3题 分析

对这三个指标分别进行t-test,其中偏度和峰度的检验需要根据其枢轴量的分布自己构造t-statistics,在计算p值时我用了正态分布的分位数,在数据量较大时我们知道t分布是渐进趋向正态分布的。代码

library("timeDate")

library("timeSeries")

library('fBasics')

ge<-read.table("/Users/ZHU/Desktop/学习资料/金融数据分析/data/ch1data/m-ge3dx-4011.txt",header=T);

t.test(ge)

skewtest(ge)

kurtuosis_test(ge)

skewtest <- function(ts){

s <- skewness(ts)

T <- length(ts)

if(T < 30)

print("Warning:insufficient sample,the p-value may heavily biased!")

t3 <- s/sqrt(6/T)

pp <- 2*(1 - pnorm(t3))

return(pp)

}

kurtuosis_test <- function(ts){

s <- kurtosis(ts)

T <- length(ts)

if(T < 30)

print("Warning:insufficient sample,the p-value may heavily biased!")

t4 <- s/sqrt(24/T)

pp <- 2*(1 - pnorm(t4))

return(pp)

}- 结果

我们算得三个指标的P值分别为:3.386e-06,0.5363498,1.136868e-13,所以我们得到结论收益率序列收益率显著不为零,但是没有明显的不对称,但是显著厚尾。

2.1

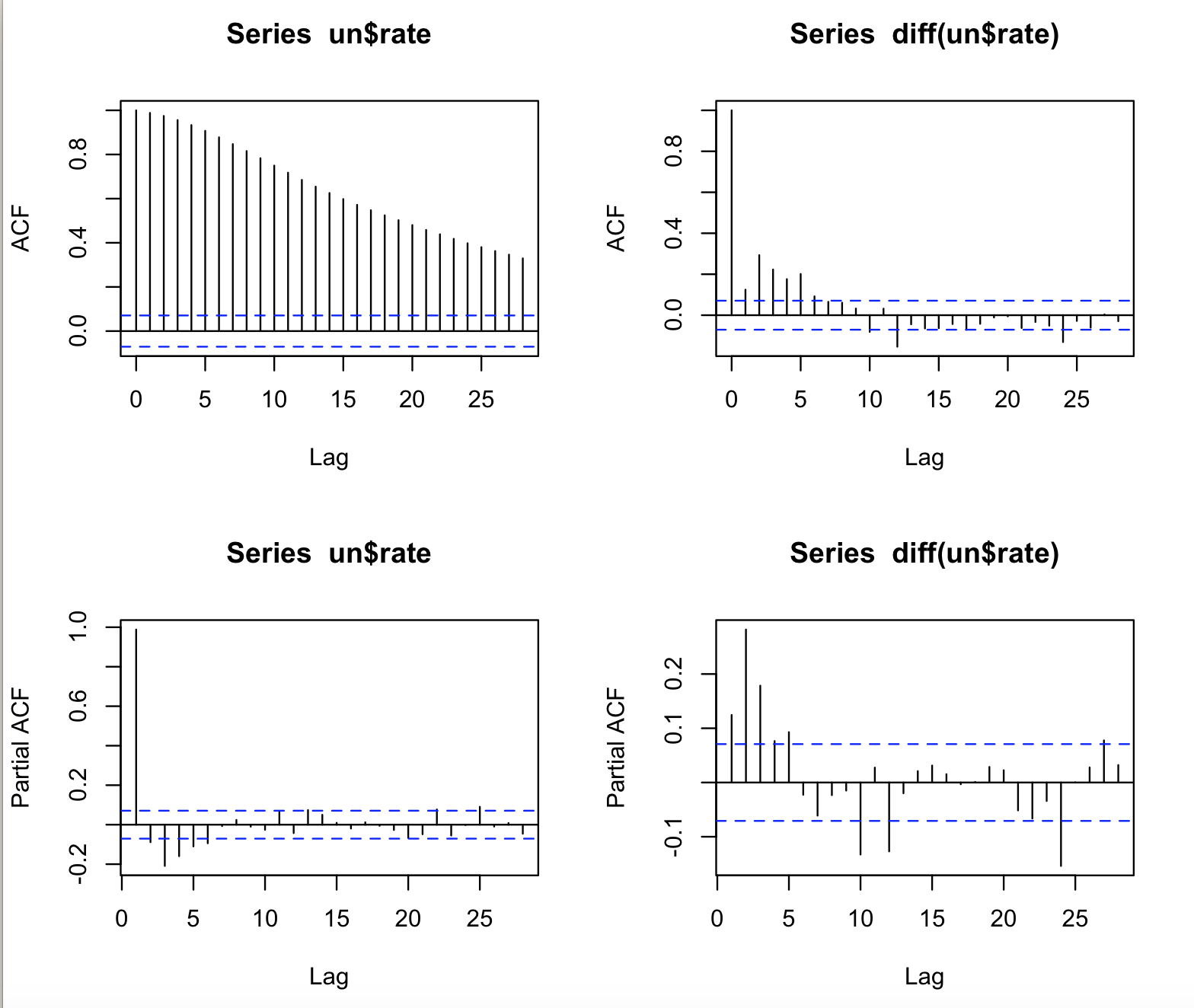

(a)我们将失业率画出来,发现是一个有截距没有趋势的图形,所以我们选定了ADF检验的方法,使用ar模型拟合确定阶数为11阶,代码如下:

library("urca")

library("fUnitRoots")

uepm<-read.table("/Users/ZHU/Desktop/学习资料/金融数据分析/data/ch2data/m-unrate-4811.txt",head=T)

urate <- uepm$rate

plot(urate,type="l")

acf(urate);pacf(urate)

m1 <- ar(diff(urate),method='mle');

adfTest(urate,lags=m1$order,type(c("c")));得到的结果为:

itle:

Augmented Dickey-Fuller Test

Test Results:

PARAMETER:

Lag Order: 12

STATISTIC:

Dickey-Fuller: -2.72

P VALUE:

0.07501 所以我们知道,不能拒绝原假设,说明我们不能拒绝这是一个单位根过程的假设。

(b)首先对失业率画出ACF与PACF图,发现ACF拖尾而PACF截尾,但是ACF表现为收敛于零的速度非常的慢,100阶后才不显著异于0。

尝试长记忆模型,模型拟合非常显著。代码如下:

library("TSA")

durate<-diff(urate)

m1=ar(durate,method="mle")

m1$order

print(durate$aic,digits=3)

m2=arima(x=urate,order=c(12,1,0),fixed=c(0,NA,NA,NA,NA,0,0,0,0,NA,0,NA))

tsdiag(m2)

test<-Box.test(m2$residuals,lag=30,type='Ljung')

1-pchisq(test$X-square,24)

m4=fracdiff(urate,nar=1,nma=1)

summary(m4)差分方程的结果是:

Call:

fracdiff(x = urate, nar = 1, nma = 1)

Coefficients:

Estimate Std. Error z value Pr(>|z|)

d 0.2648840 0.0009471 279.69 <2e-16 ***

ar 0.9650814 0.0368789 26.17 <2e-16 ***

ma 0.1561706 0.0096425 16.20 <2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

sigma[eps] = 0.2070408

[d.tol = 0.0001221, M = 100, h = 1.268e-06]

Log likelihood: 119.3 ==> AIC = -230.6804 [4 deg.freedom]但是差分不能预测,所以我们还是要用airma建模,首先对原始数据进行差分,然后通过AIC给模型定阶,我们看到:

差分的后的图有明显的12阶周期性,再结合ACF5阶显著,PACF指数衰减,我们建立的模型为: ARIMA(1,1,5)(1,0,1)12

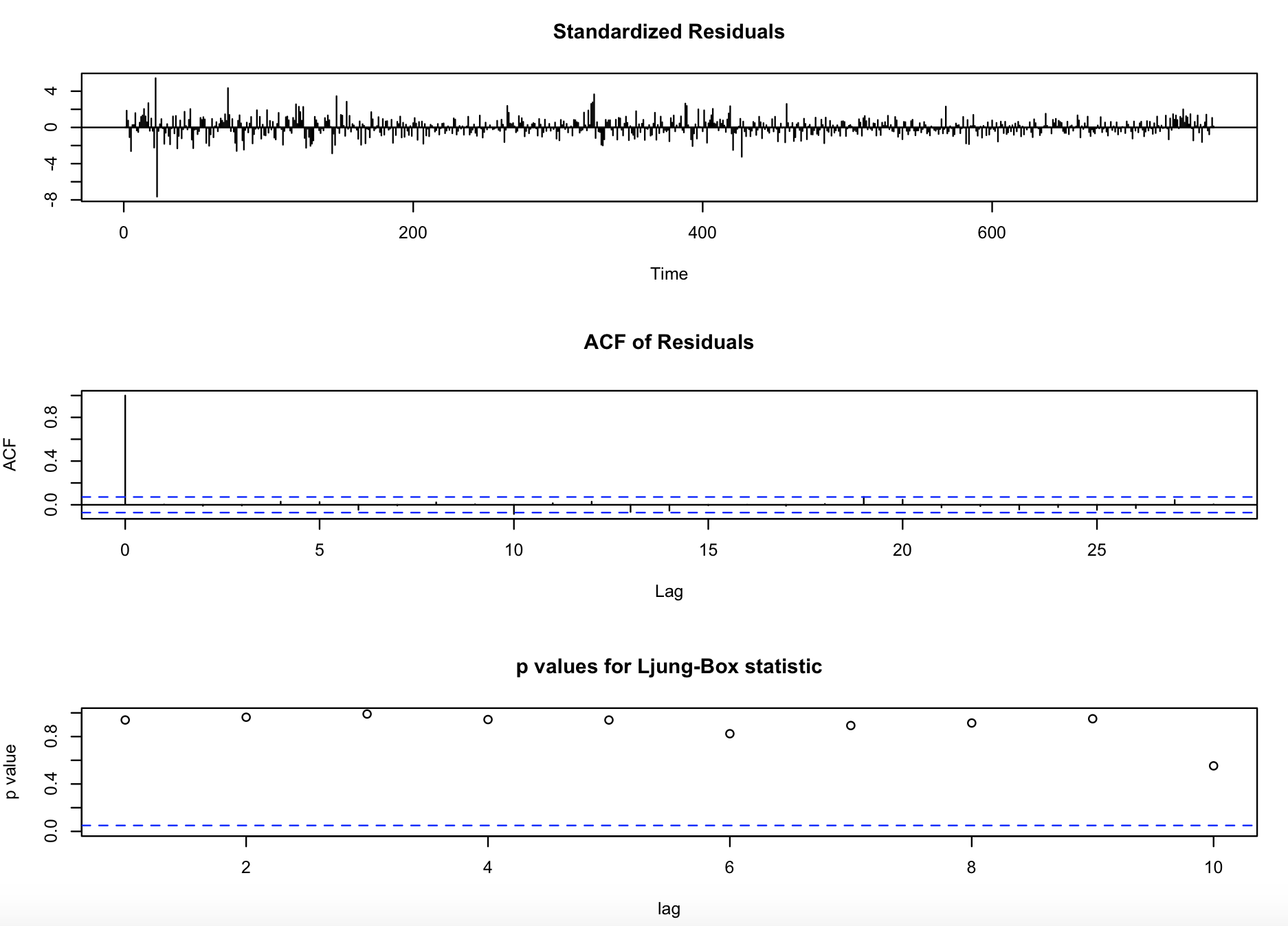

观察第一次回归后系数的显著效果,结果为:

Call:

arima(x = da$rate, order = c(1, 1, 5), seasonal = list(order = c(1, 0, 1), period = 12),

include.mean = F, fixed = c(NA, NA, NA, 0, 0, NA, NA, NA))

Coefficients:

ar1 ma1 ma2 ma3 ma4 ma5 sar1 sma1

0.7536 -0.7744 0.2351 0 0 0.0990 0.6051 -0.8525

s.e. 0.0569 0.0650 0.0365 0 0 0.0386 0.0654 0.0457

sigma^2 estimated as 0.03649: log likelihood = 175.75, aic = -337.5模型检验也是充分的,如图:

用模型进行4期预测有:

| 模型 | 1 | 2 | 3 | 4 |

|---|---|---|---|---|

| Pred | 9.513730 | 9.498022 | 9.384609 | 9.450147 |

| s.e. | 0.1910190 | 0.2673454 | 0.3519905 | 0.4379314 |

(c)存在商业周期,为12期。

2.2

(a)对数据进行Ljung-Box检验,我们得出结论,dec2不能拒绝ACF全为0,dec显著不为零。

(b)使用TSA包计算出dec2序列的EACF值,我们看图:

AR/MA

0 1 2 3 4 5 6 7 8 9 10 11 12

0 x o o o o o o o o o o o o

1 x o o o o o o o o o o o o

2 x x o o o o o o o o o o o

3 x o x o o o o o o o o o o

4 x o x o o o o o o o o o o

5 x x x x x o o o o o o o o

6 x x o x o x o o o o o o o 所以我们认为这个三角形的顶点在ARMA(0,1)的位置,对模型进行拟合,我们得到结果以及检验:

Call:

arima(x = crsp$dec2, order = c(0, 0, 1), method = "ML")

Coefficients:

ma1 intercept

0.1307 0.0093

s.e. 0.0425 0.0022

sigma^2 estimated as 0.002223: log likelihood = 996.04, aic = -1988.08所以模型为 xt=0.0093+ϵt−0.1307

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

9155

9155

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言