1.首先采样两个独立的标准正态分布x1和x2,公式如下:

得到1000个样本,图中只显示了25个

2.利用x1和x2两个独立的标准正态分布结合相关系数ρ计算得到x3,x1和x3是相关系数为ρ的两个非独立二元标准正态分布

x3计算公式:

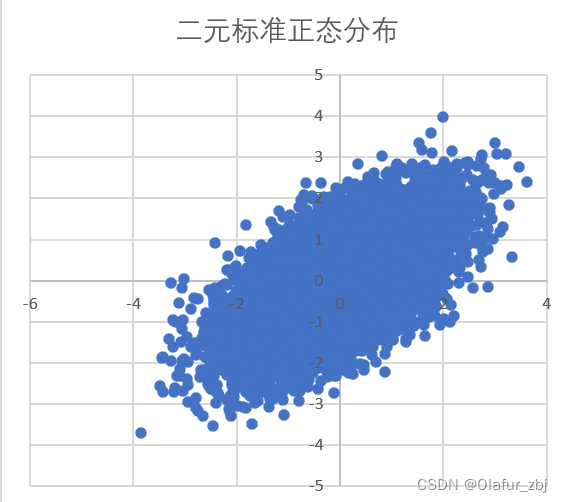

3.采样完毕,画出散点图

4.非标准正态分布采样,均值为μ,标准差为σ,基于已有的x1和x3变换即可得到

参考资料:

https://math.stackexchange.com/questions/446093/generate-correlated-normal-random-variables

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言

5882

5882