该专栏为热销专栏榜 第23名

该专栏为热销专栏榜 第23名 超级会员免费看

超级会员免费看

瑞达利欧桥水基金的量化投资模型实现原理与应用

文章目录

- 瑞达利欧桥水基金的量化投资模型实现原理与应用

-

- 1. 专业解析:桥水基金量化投资的本质

- 2. 通俗解释:桥水量化投资模型的本质

- 3. 问题分析与解决:实现桥水量化模型的关键步骤

- 4. 数学模型:桥水量化投资的核心公式

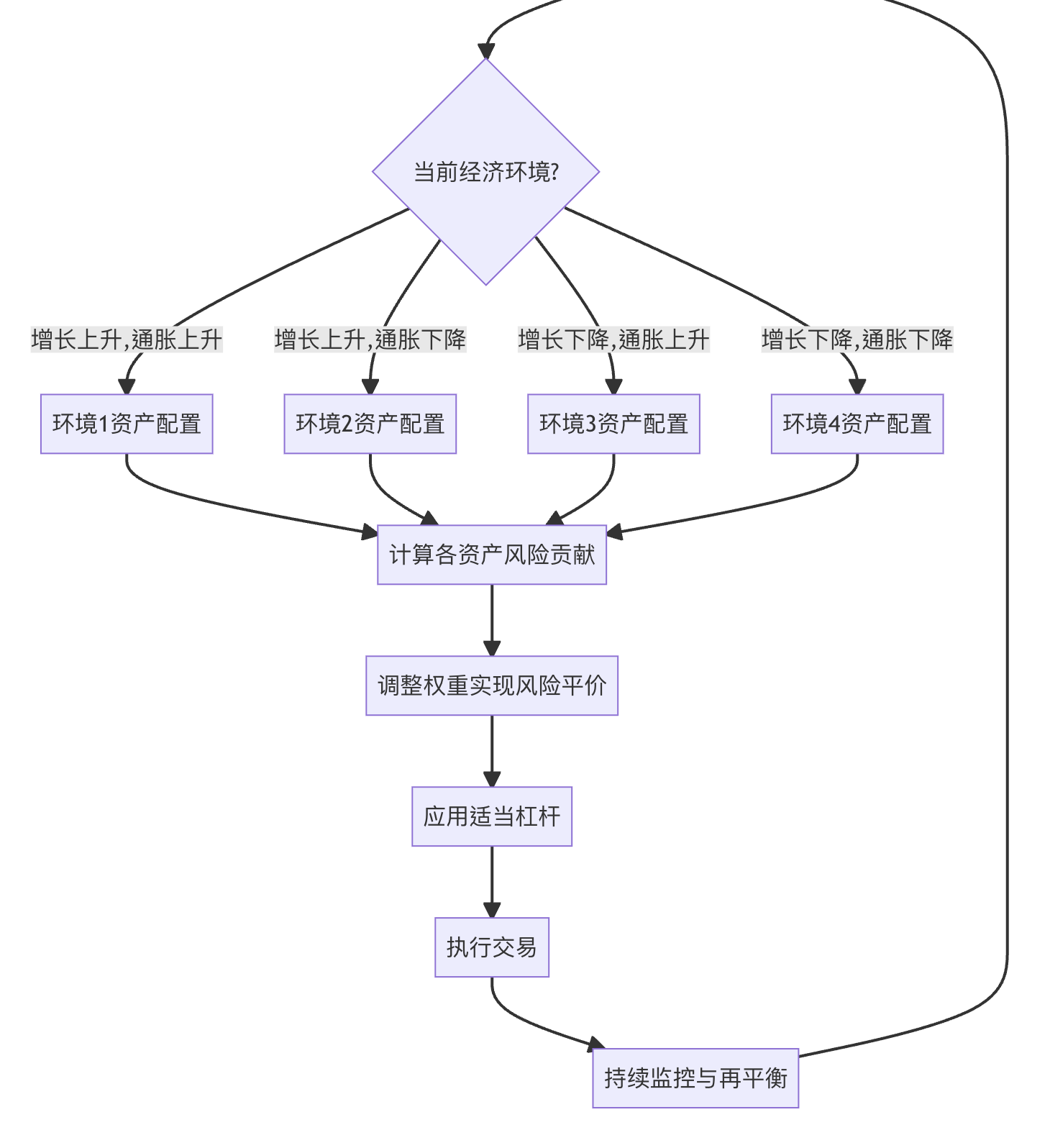

- 5. 算法流程图:桥水全天候策略实现流程

- 6. 算法源代码:桥水风险平价模型的Java实现

- 7. 桥水量化投资模型的比较分析

- 8. 桥水量化投资模型的实际应用

- 9. 结论与展望

-

- 一、核心投资理念

- 二、量化模型实现原理

- 三、技术实现细节

- 四、实际应用案例

- 五、局限性与挑战

- 六、代码示例(简化版风险平价优化)

- 七、总结

- 一、核心投资理念与理论基础

- 二、量化模型的实现框架

- 三、应用案例与市场表现

- 四、挑战与最新发展

- 五、总结与启示

- 一、理论基础:分散化与风险均衡

- 二、模型构建:从理论到实践

- 三、应用实践:全球与本土市场的表现

- 四、争议与挑战

- 五、对普通投资者的启示

- 结语

- 一、核心投资哲学与模型基础

- 二、量化模型实现原理

- 三、技术细节与创新

- 四、实际应用与表现

- 五、对量化投资的启示

- 附录:关键公式与代码片段

- 万字详解:瑞达利欧桥水基金的量化投资模型实现原理与应用

- 一、桥水量化模型的底层逻辑:理解经济周期的“四象限”

- 二、风险平价模型:全天候策略的数学基石

- 三、模型实现的关键步骤:从数据到动态调仓

- 四、实战验证:全天候策略的历史表现与局限性

- 五、对投资者的启示:桥水模型的“可复制性”与本土化改造

- 结语:量化投资的本质是“理解不确定性”

- 万字详解:瑞达利欧桥水基金的量化投资模型实现原理与应用

- 一、理论基础:瑞达利欧的“经济机器”与风险分散哲学

- 二、实现原理:风险平价模型的技术拆解

- 三、应用案例:风险平价的实际表现与争议

- 四、桥水模型的进化:AI与大数据的整合

- 五、对个人与机构的启示

- 六、总结:量化模型的未来

1. 专业解析:桥水基金量化投资的本质

瑞达利欧(Ray Dalio)创立的桥水基金(Bridgewater Associates)是全球最大的对冲基金之一,其成功很大程度上归功于其独特的量化投资模型。桥水的量化模型本质上是一套系统化的决策框架,通过数据驱动的方法来识别市场规律、评估风险并作出投资决策。

1.1 桥水量化模型的核心原理

桥水的量化投资模型建立在几个关键原则上:

- 全天候策略(All Weather Strategy):基于风险平价(Risk Parity)理念,在不同经济环境下保持稳定回报

- 纯粹阿尔法策略(Pure Alpha Strategy):通过识别市场低效率来获取超额收益

- 系统化决策:将投资决策转化为可量化的规则和算法

- 多元相关性分析:深入理解资产类别间的相关性变化

- 机器学习增强<

订阅专栏 解锁全文

订阅专栏 解锁全文

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言