基于机器学习方法的股票预测系列文章目录

一、基于强化学习DQN的股票预测【股票交易】

二、基于CNN的股票预测方法【卷积神经网络】

文章目录

本文探讨了利用卷积神经网络(CNN)进行股票预测的建模方法,并详细介绍了模型的搭建、参数选择以及数据处理方法。尽管序列建模通常与递归神经网络(如LSTM和GRU)相关,但本文展示了如何使用CNN进行时间序列数据的预测,完整代码放在GitHub上——Stock-Prediction-Using-Machine-Learing.

一、CNN建模原理

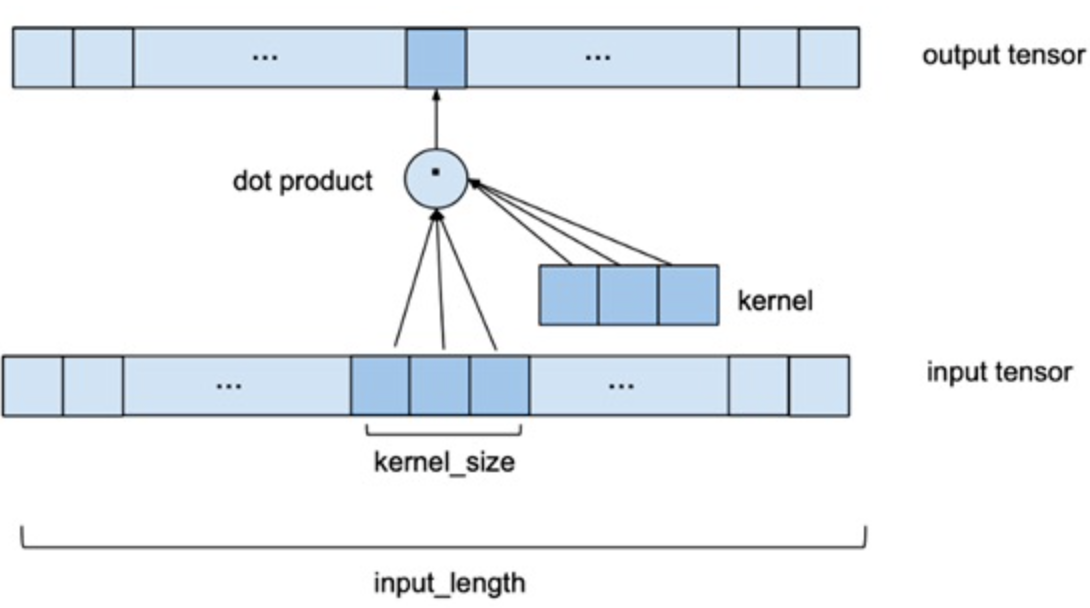

深度学习背景下的序列建模主题主要与递归神经网络架构(如LSTM和GRU)有关,但事实上CNN也可以用于对序列数据的建模。与处理图像所用的二维卷积不同,处理时间序列可以使用一维卷积,用多个以前的数据序列预测下一时刻。如下图所示,Input_length是指定用几个以前的数据来预测下一天的股票价格,用一个一个卷积核来滑动提取特征,最后通过一个线性层得到输出的预测值,具体网络搭建见下一小节。

其中两个关键的参数是:

Input_length: 用几个以前的数据作为输入,来预测下一时刻。(在后文称为Window_size)Kernel_size: 卷积核大小。

事实上也可以用二维的卷积和来建模,比如输入可以是多只股票,用二维卷积核对多只股票同时建模预测,或者将一只股票的多个特征同时建模预测,本文仅探究用股票的收盘价来预测未来的股票收盘价格,没有利用股票数据的其他技术指标。

二、模型搭建

基于Pytorch深度学习框架,搭建的CNN网络如下所示:

kernel_size=2 #一维卷积核大小

class CNNmodel(nn.Module):

def __init__(self):

super(CNNmodel, self).__init__()

self.conv1 = nn.Conv1d(1, 64, kernel_size=kernel_size) #1xkersize的卷积核

#self.conv2 = nn.Conv1d(64,128,1)

self.relu = nn.ReLU(inplace=True)

self.Linear1 = nn.Linear(64*(window_size-kernel_size+1), 10)

self.Linear2 = nn.Linear(10, 1)

def forward(self, x):

x = self.conv1(x)

x = self.relu(x)

x = x.view(-1)

x = self.Linear1(x)

x = self.relu(x)

x = self.Linear2(x)

return x

model = CNNmodel()

print(model)

选用relu函数作为激励函数,因为股票都是正数,而relu函数的性质,可以很好的避免模型输出值为负值。

三、模型参数的选择

(1)探究window_size的影响

调节CNN模型中window_size参数,并比较不同window_size下训练集与测试集的相对误差率,结果如下表所示:

| window_size | 训练集相对误差率 | 测试集相对误差率 |

|---|---|---|

| 5 | 2.22% | 2.18% |

| 6 | 1.69% | 1.48% |

| 7 | 2.30% | 2.27% |

| 8 | 2.36% | 2.12% |

| 15 | 1.65% | 1.58% |

| 20 | 2.01% | 2.03% |

| 50 | 2.37% | 2.55% |

| 150 (kernel_size=40) | 3.21% | 2.72% |

分析上表知:

- 不同

window_size对结果有一定影响 window_size比较大时,误差很大- 在10左右,效果比较好,最终我们选择

window_size=6

(2)探究kernel_size的影响

调节CNN模型中kernel_size参数,并比较不同kernel_size下训练集与测试集的相对误差率,结果如下表所示(window_size=6):

| Kernel_size | 训练集相对误差率 | 测试集相对误差率 |

|---|---|---|

| 2 | 1.69% | 1.48% |

| 3 | 1.76% | 1.58% |

| 4 | 1.82% | 1.94% |

| 5 | 1.90% | 1.73% |

分析上表数据知较小的kernel_size能使相对误差率更小,最终我们选择kernel_size=2。

(3)探究探究模型结构的影响

调节CNN模型中模型结构,并比较不同模型结构下的平均误差和平均相对误差率,结果如下表所示:

| 模型结构 | 平均误差 | 平均相对误差率 |

|---|---|---|

| 两个卷积层 | 0.52 | 2.46% |

| 1个卷积层,线性层100 | 0.46 | 2.29% |

| 1个卷积层,线性层10 | 0.28 | 1.38% |

由上表知,模型对学习率十分敏感;模型结构过于复杂,不容易学习,且容易过拟合。

(4) 模型拟合效果

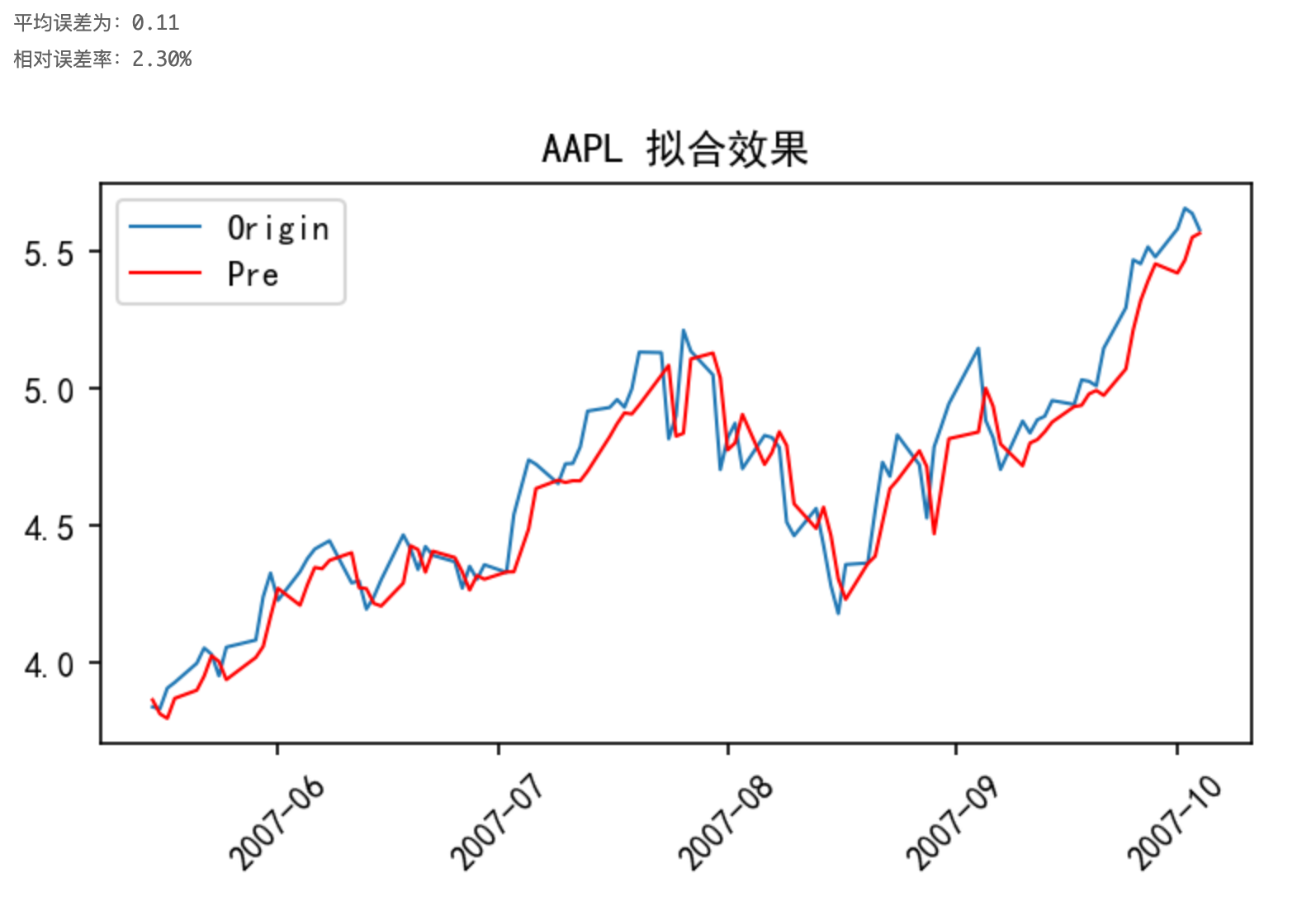

通过以上探究得到的模型结构以及参数,以AAPL股票为例,采用原始数据进行训练,其预测结果如下图所示:

由上图知,以原始数据进行训练有不错的拟合效果,但滞后比较明显,神经网络会“偷懒”,这是因为数据序列中产生了变化趋势,而基于滑动时间窗口策略的对发生变化趋势的数据感知是滞后的。

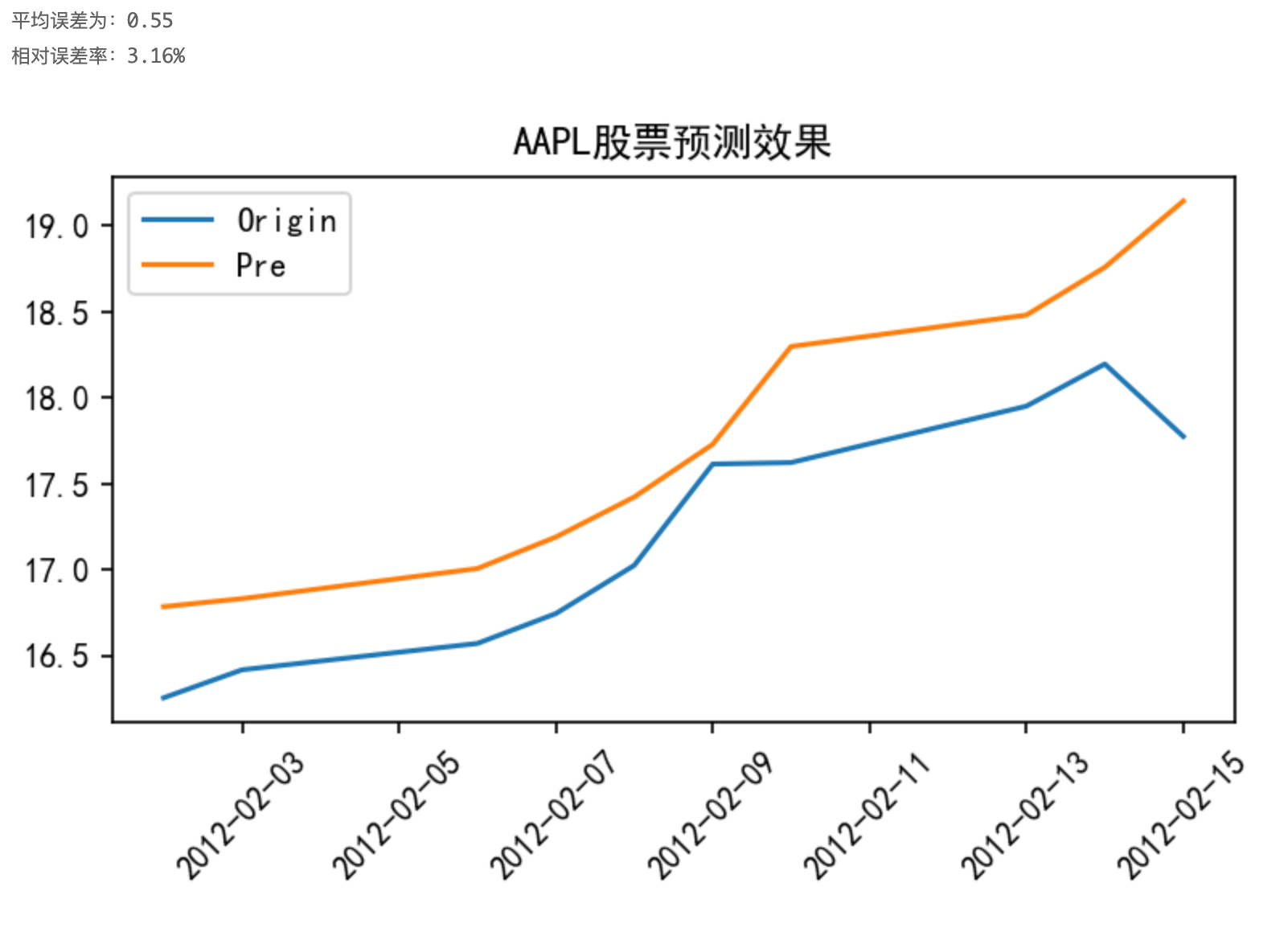

对测试集进行预测:

四、数据处理

(1)数据变换

为了解决预测过程中出现的“滞后”问题,常常对原始数据进行一定的处理。常见的数据处理方法有:

- 数据归一化

- 不直接给出希望模型预测的未经处理的真实值,对输入样本进行非线性化的处理如,如:平方、开根号、ln等

- 差分,预测时间t和t-1处值的差异,而不是直接预测t时刻的值

如以AAPL股票数据为例,对其收盘价取其平方的对数进行训练,最终的预测效果如下图所示:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1187

1187

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言