问题

基金业从业考试中,对应债券投资中的债券价值分析有如下类似的题目:

某3年期债券的面值为100元,每年付息一次,票面利率为8%,若该债券的市场价格为102元,则其到期收益率为()。A:8.00%B:7.84%C:7.19%.D:6.87%

这样的题目如何计算求解呢?

本题考查到期收益率的计算。债券的估值也是基于现金流贴现估值法(discounted cash flow,DCF)。任何资产的内在价值等于投资者对持有该资产的未来现金流的现值。债券市场价格和到期收益率的关系式为:

式中:P表示债券市场价格;C表示每期支付的利息;n表示时期数;M表示债券面值,y表示到期收益率。

回到本题,n=3年,每年付息一次,M=100元,票面利率为8%,C=面值x票面利率=100x8%=8(元),P=102元。将数值代入公式,求解表达式:

这样的方程是一元三次方程,求解是比较麻烦的。教科书给出的方法是采用代入法,将选项一个一个代入公式中,使得等式两边相等的数值即为所求的到期收益率。

如果这个问题不是一个选择题,而是一个问答题。也就是已经知道债券的价格,如何求解到期收益率呢?

我想到了用电脑编程来求解。

目前最简单高效的编程应该是Python。可以采用迭代法来求解,也就是所谓的用电脑算力来暴力求解。假设一个收益率y0作为初值,不断迭代y(增加或者减少一个步幅),直到计算出来的现值p和已经知道的现值的差距小于某一个误差门限。本程序设置的到期收益率迭代步幅为delta_y=0.0001,相当于0.01%;现值迭代收敛误差门限delta_p=0.01。python代码如下:

c=8 #债券票面利息

p0=102 #债券现值

y0 = float(c/p0) #当期收益率

y=y0 #到期收益率初始化为当期收益率

p=c/(1+y)+c/(1+y)**2+(100+c)/(1+y)**3 #现值计算公式

delta_y = 0.0001 #到期收益率迭代步幅

delta_p = 0.01 #现值迭代收敛误差门限

while(abs(p-p0)>delta_p): #已经现值求收益率,迭代法,

if(p>p0): #超过现值,需要提升收益率,降低现值

y+=delta_y

p=c/(1+y)+c/(1+y)**2+(100+c)/(1+y)**3

if (p<p0):

break

else: #低于现值,需要降低收益率,提升现值

y-=delta_y

p=c/(1+y)+c/(1+y)**2+(100+c)/(1+y)**3

if (p>p0):

break

print(f'coupon rate:{c:.2f}%')#打印票面利率

print(f'spot rate:{y0*100:.2f}%') #打印即期收益率

print(f'yield rate:{y*100:.2f}%') #打印到期收益率

print(f'present value:{p:.4f}') #打印现值

在电脑中运行这个程序,求解的结果如下:

coupon rate:8.00%

spot rate:7.84%

yield rate:7.23%

present value:102.0039因此,本文开始的这个计算题目,正确答案应该选C。

到期收益率的初值假设

Python程序中,到期收益率的迭代初值假设为当期收益率(y0)。是债券的年利息收入与当前的债券市场价格的比率。其计算公式为:

- y0表示当前收益率,C表示债券每期利息;P表示债券市场价格。

虽然假设到期收益率的初值y0为其他值也可能最终迭代得到正确结果,但是假设y0为当期收益率是一个优选,可以节省迭代步数,减少计算量。

教科书也讲到债券到期收益率和当期收益率的关系

- 债券市场价格越接近面值,期限越长,则其当期收益率越接近到期收益率

- 不论当期收益率和到期收益率的近似程度如何,当期收益率的变动总是预示着到期收益率的同向变动。当债券市场价格走高时,当期收益变低,到期收益率也会变低;反之;如果市场利率走高,带动债券到期收益率走高,债券的市场价格会下跌。

另外,教科书也提到:债券市场价格越偏离债券面值,期限越短,则当期收益率越偏离到期收益率。比如,假设我们将债券的现值由102元调整为110元,重新运行程序,结果如下:

coupon rate:8.00% spot rate:7.27% yield rate:4.37% present value:109.9952

可以看到。到期收益率为4.37%,较大偏离即期收益率7.27%。

债券价格-收益率曲线

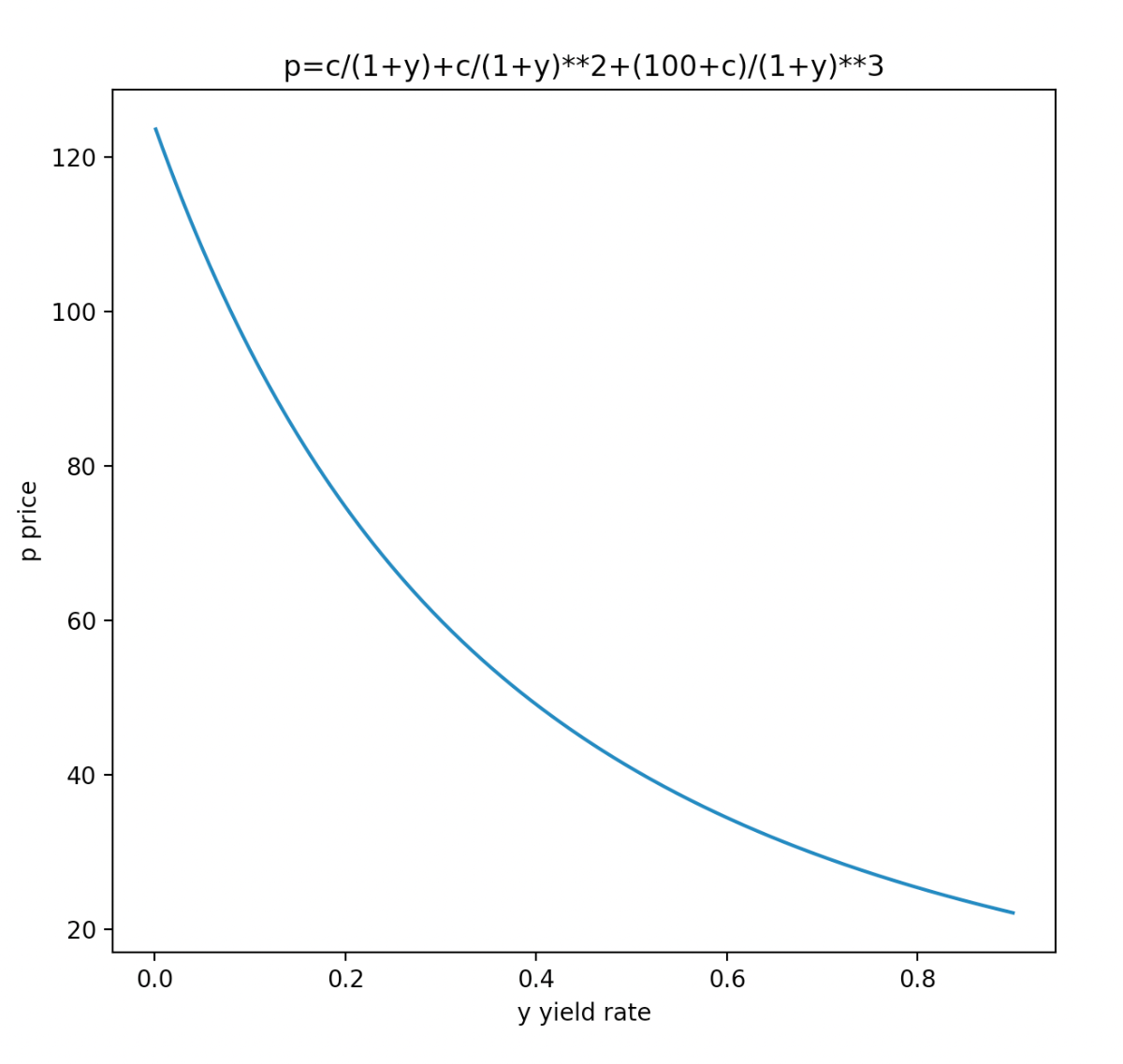

实际上方程(1)表示了债券价格和到期收益率之间的函数关系。根据方程(2),可以用Python编程绘出债券价格-到期收益率曲线。采用的代码如下:

from pylab import *

c=8 #债券票面利息

y = np.linspace(0.001,0.9,256,endpoint=True)

p=c/(1+y)+c/(1+y)**2+(100+c)/(1+y)**3

plot(y,p)

xlabel("y yield rate")

ylabel("p price")

title("p=c/(1+y)+c/(1+y)**2+(100+c)/(1+y)**3")

show()运行上述代码,得到债券价格-到期收益率曲线如下图:

上图给出了价格-收益率曲线。这是一根单调向下的曲线,也就是随着到到期收益率的增加,债券的价格是下行的。

另外一个重要特征是,这条曲线是向下凸起的。这反映了债券的凸性,意味着,当收益率升高一个单位幅度时,债券价格下降的幅度比较小。当收益率降低一个单位时,债券价格上升的幅度比较大。

扩展:三种类型债券的内在价值分析

我们上面讨论了固定利率债券。实际上还有另外两种类型债券,分别为:

- 零息债券

- 统一公债

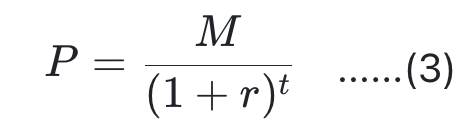

零息债券以低于面值的贴现方式发行,不支付利息,到期按债券面值偿还的债券。债券的内在价值由以下公式决定:

图片加载中

$$P=\frac{M}{(1+r)^t}$$ ......(3)

式中,P表示零息债券的内在价值或者现值;M表示面值;r表示年化市场利率;t表示债券到期时间,单位是年。

统一公债是一种没有到期日的特殊债券。在现代企业中,优先股的股东可以无限期获得固定股息,因此也相当于一种统一公债。

统一公债的内在价值的计算公式和公式(1)类似,表示如下:

上式中,

根据式(4),如果持有1股优先股,每年固定的分红为10元,市场利率为10%,则1股的市场价格为100元。相当于10年回本。如果期望5年回本,则或者每年取得的固定分红为20元,或者1股优先股的价格降低为50元。

3379

3379

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言