采购暂估业务也是比较常见的业务,很多刚接触用友U8的用户对于采购暂估了解的也不是特别清楚,所以今天就想和大家学习一下用友U8采购暂估业务。

一、 什么是暂估入库:采购的货物到达企业后,如果没有收到供货单位的发票,可以对货物进行暂估入库,待发票到达后,可以根据该入库单产生发票做报账结算处理。

会计分录为

借:原材料 贷:暂估应付账款

二、 暂估成本处理都有哪些方式

暂估成本是指采购系统所购存货已入库,但发票未到或未报销时入库单上的估算成本;当已报销后,需进行成本处理。

暂估入库成本处理分以下情况:月初回冲、单到回冲、单到补差,一般常用的方法是“单到回冲”.

月初回冲:是指月初时系统自动生成红字回冲单,报销处理时,系统自动根据报销金额生成采购报销入库单.

单到回冲:是指报销处理时,系统自动生成红字回冲单,并生成采购报销入库单.

单到补差:是指报销处理时,系统自动生成一笔调整单,调整金额为实际金额与暂估金额的差额.

三、 案例描述

下面我们将针对同一笔业务,对三种不同的回冲方式来分别做说明。业务描述: 1月1日,收到供应商200件包装盒,估价5元/件。2月7日,收到供应商开来的200件包装盒发票,发票单价为6元/件。

1. 月初回冲

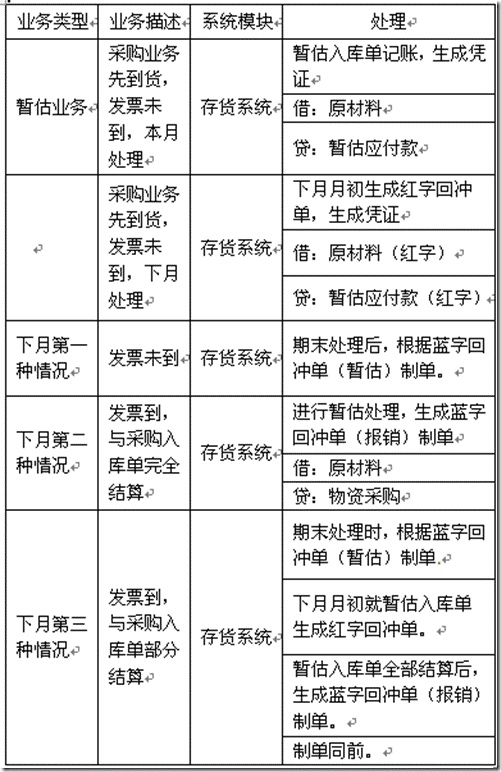

填制采购单:

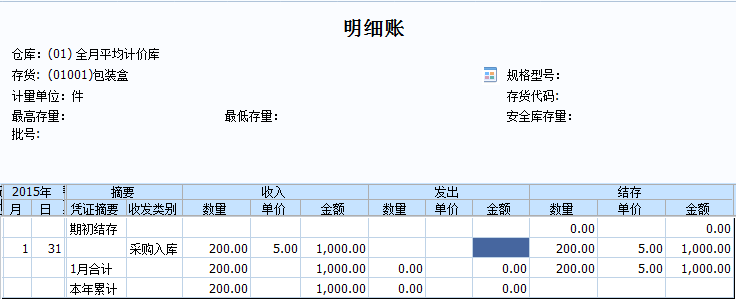

月末了,发票还没来,单据暂估记账,制单

查明细账和生成的凭证:

月初回冲(第一种情况)

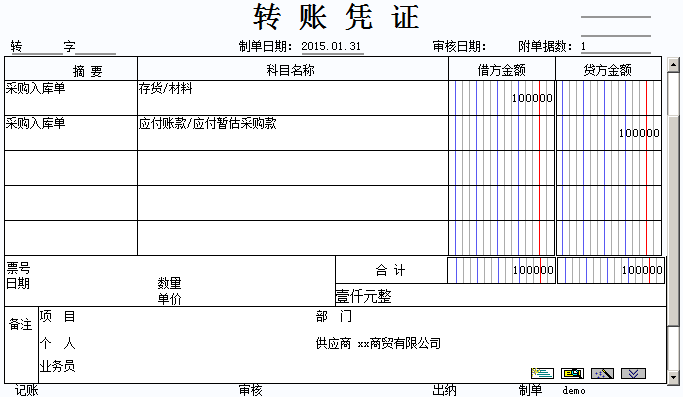

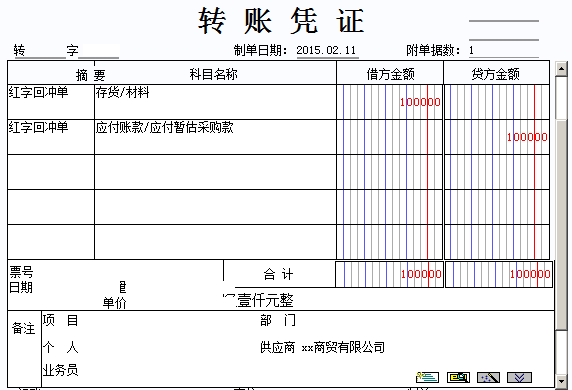

下月发票未到:月初生成红字回冲,对红字回冲单制单:

如果当月发票仍未到,月未处理后,系统仍生成蓝字回冲单,并制单(明细账与1月入库业务一致)月未结账后,再下月月初同样生成红字回冲单(与2月回冲业务一致),也就是说只要是暂估未做结算处理系统会每月初都自动红字回冲,月末又做蓝字回冲。

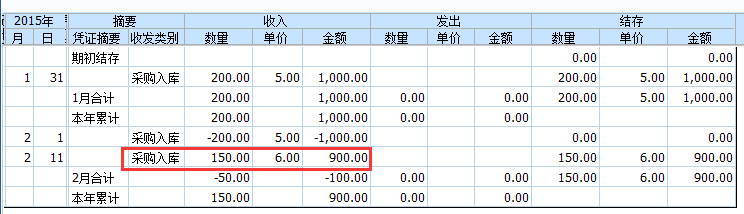

月初回冲(第二种情况)

2月10日,收到供应商开来的200件包装盒发票,发票单价为6元/件。

对发票复核,对采购入库单和发票结算!

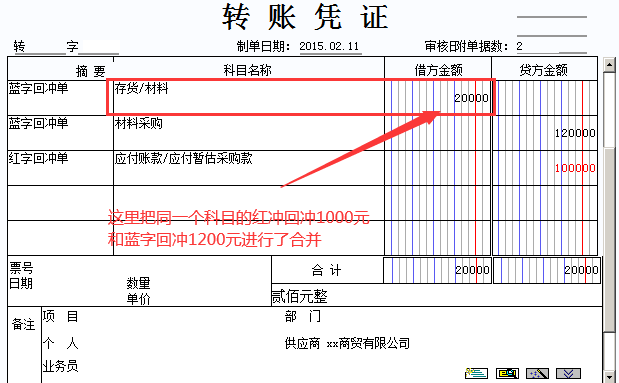

在核算中暂估成本处理,明细账中生成一条蓝字回冲单.

对3月份月初生成的红字回冲单,以及暂估成本处理生成的蓝字回冲单进行制单,整笔暂估业务处理完毕。

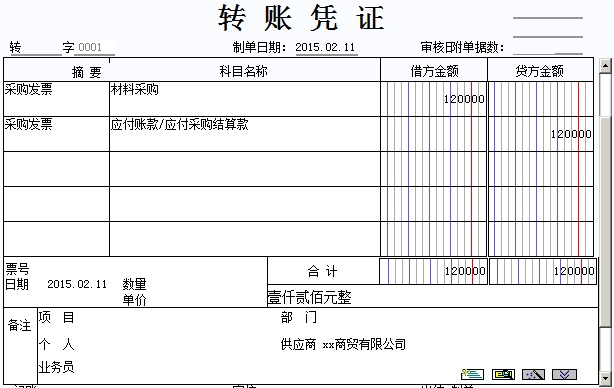

同时在应付管理中进行发票审核后,生成结算应付款凭证

月初回冲(第三种情况)

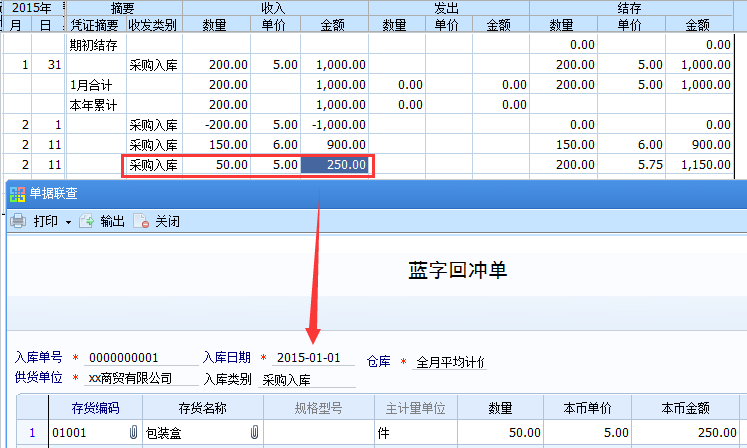

2月10号,收到收到供应商开来部分的150件包装盒发票(入库200件,发票开了一部分),发票单价为6元/件。

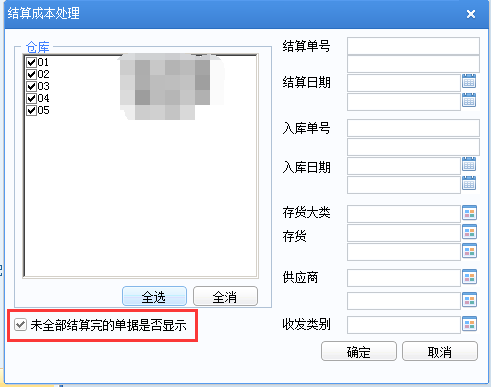

打开核算中“结算成本处理”,需要按下图勾选,进行结算成本处理

在核算结算成本处理后,会生成一条1月暂估回冲的红字回冲单(先全部回冲)和一条已结算部分的蓝字回冲单:

由于暂估结算未全部完成,在核算做完2月份的月未处理后,又会生成一条未结算部分的蓝字回冲单(重新暂估):

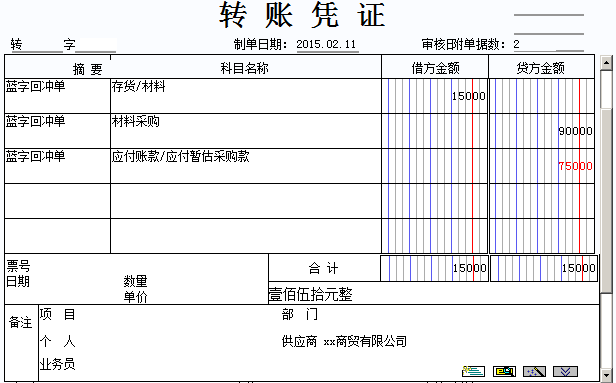

对2月份的红字回冲单和蓝字回冲进行制单。

应付管理模块对发票生成凭证的操作与之前一样,金额为发票金额900元。

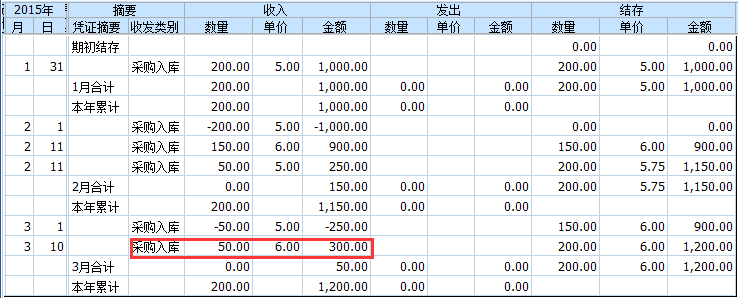

3月10号,收到剩余50件的普通发票,单价6元/吨,对发票复核,和1月份的采购入库单结算。

3月初自动生成剩余暂估部分的红字回冲,在核算中进行暂估成本处理后查询明细账,形成真正的入库(蓝字回冲单):

对四月份的红字回冲单和蓝字回冲进行制单。

至此,月初回冲的几种情况处理已经全部完成。

2. 单到回冲

这种方式基本还是和月初回冲一样,区别在系统就不在每月都进行暂估的回冲了,只在做了发票结算时才会进行红字回冲、蓝字回冲,这里就不做详细的介绍了。

3. 单到补差(一)

单到补差的情况我们就通过实际演示来看一下,2月入库单和发票全部结算,进行暂估成本处理,生成的不是红蓝回冲单,而是生成一个调整单,来对暂估入库进行差额调整.

对入库调整单制单也就只能生成200元的调整凭证,没有回冲的操作,因此这种方法只适用于不需要区分暂估应付、结算应付的简化核算情况。在不使用应付款管理的情况下暂估入库时生成的凭证直接为:

借:材料 贷:应付账款(暂估金额)

存在结算差异时的调整单生成凭证也为:

借:材料 贷:应付账款(调整金额)

在使用应付管理模块的情况下可以将上边的应付账款科目替换为暂估应付款或者其他过渡科目(我都觉得有点别扭,不建议这样操作),收到发票时应付管理模块生成凭证:

借:暂估应付款 贷:应付账款

PS: 用友U8财务软件中采购模块与核算模块中暂估的差异

只要做了采购入库单,无论这个入库单是否审核和记账,在没做采购结算时,采购模块的“暂估入库余额表”都把这笔采购业务视同暂估。

核算模块判断暂估的标准是“采购入库单”记账时“是否做过结算成本处理”,没做过结算成本处理的,都视同暂估;即使记账时没做结算,记账后当月内在采购模块做的采购结算,核算模块仍然视这笔业务为暂估业务。

引用请注明出处

欢迎关注公众号“业务为本技术为纲 ”

2429

2429

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言