大家好,我是小雪,在老徐话期权工室内是颜值和的数据回测担当,今天就帮大家回测一个期权买方的策略,给大家一个买方的简单策略:

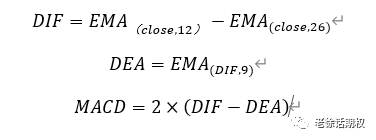

对于交易员来说,MACD是一个常用的指标来帮助判断交易的买点和卖点。MACD指标的计算公式如下,DIF表示短期指数移动平均值和长期指数移动平均值之间的差值,DEA表示DIF 的指数移动平均线。MACD表示DIF和DEA之间的差值*2。

本质上,MACD历史均线的交叉,来判断当前市场处于多头行情或者空头行情。由此想到,如果隐含波动率作为一种交易标的,我们也可以通过构建波动率的相关技术指标,来判断其目前处于上升或者下降的趋势。由于波动率的聚集效应,大的波动率伴随着大的波动率,小的波动率伴随着小的波动率。也许这种通过均线交叉的判断会相比于一般标的物更加准确。

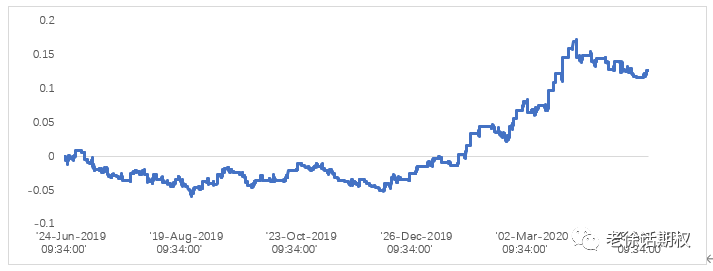

下图为2019/04/24~2020/04/30次月平值隐含波动率的5分钟K线走势图,及MACD指标。可以发现,指标对于波动率的走势有一定的关联性。实际交易的成果如何呢?我们做了一系列的测试,最终选择以DIF为交易指标,来交易隐含波动率。

图1 2020/04/24~2020/04/30 次月平值隐含波动率5分钟K线图

交易规则:

以5分钟K线为交易频率,以波动率为交易标的。

入场规则:当DIF>0时,买入波动率。

出场规则:当DIF<0时,或者持有天数超过3天,或者赚到1个Vol,则卖出出场。

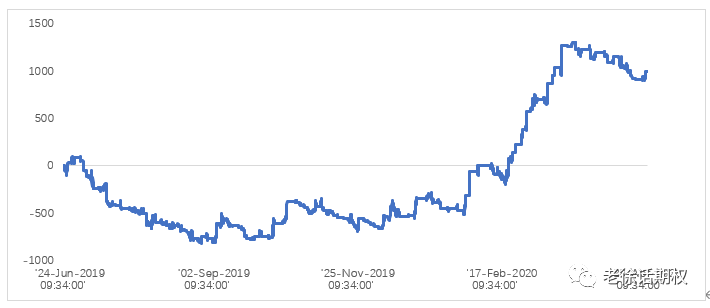

单纯从交易波动率的角度,我们发现在2019年6月24日-2020年4月30日这段期间,赚到了12.6个Vol。

图2 波动率交易收益

在期权上的应用

但是在实际交易上,我们要如何将Vol赚到手呢?我们通过交易次月平值合约组成的straddle来交易隐含波动率。

以5分钟K线为交易频率,以50ETF次月平值期权合约构成的straddle组合(平值认购+平值认沽)为交易标的。

入场规则:当DIF>0时,买入次月平值straddle组合。

出场规则:当DIF<0时,或者持有天数超过3天,或者赚到1个Vol,或者当月合约到期日剩余3天,则卖出出场。

以2019/6/24-2020/4/30期间计算,列出收益曲线如下图所示。本金1万交易一组,总收益率为9.99%,年化11.89%(不考虑手续费),一共交易167次,胜率0.2814,盈亏比1.2356:1,平均每笔收益为5.982。

图3 收益曲线

小结及心得

(1)由于使用5分钟数字回测,数据量太大,故仅回测一年的时间。而2019年下半年为期权上市以来回调时间最久及最深,这也是胜率偏低的原因,对买方有代表性意义。

(2)由于2019年4月之后IV一路下行,在波动率的买方获利确实不易,此方式确实在波动率触底上升的过程中,提供了获利的可能

(3)以次月为标的,虽然流动性较差,但是以纯粹交易VEGA来看,至少更具代表性。

(4)若您是一直使用卖方交易的交易者,短在线可使用该方法来对帮忙对冲降低风险。

最后,广告一下:

5月27日(周三),由大静仔和徐老师一起直播:

大多数人绝不知道的---短线期权波动率交易的基本要诀~

内容包括其它的波动率判断的方法喔!!

在方正期权大赛期间,有机会也会和徐老师一起直播,想看我的,請为我打call~~

方正的客户,有需要的可连络您的理财经理~

另外,我们将尽快将直播内容整理上线~

作者简介

杨雪,方正证券交易运行与期权期货部门,老徐话期权工室策略研究团队核心成员;台湾清华大学金融工程和巴黎高科MINES ParisTech管理学双硕士,同济大学金融学学士;负责期权波动率模型、期权交易策略的分析和回测;熟练软件Python/Matlab.

1054

1054

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言