Backtrader Github页面:https://github.com/mementum/backtrader

官网Quickstart 教程:https://www.backtrader.com/docu/quickstart/quickstart/

温馨提示:大家不要用tushare这个库获取数据了,这个已经不能白嫖了…而且替换方案有很多

BackTrader编码流程

代码的架构也比较清晰:

- 控制所有流程的是

cerebro组件 - 然后把数据(backtrader.feeds)、策略(backtrader.Strategy) 等都分别写好,最后添加到这个

cerebro中即可

各个组件之间是类(class)的格式,继承自backtrader各自的父类,然后对有自定义需求的函数覆写,其他默认即可写一整套东西出来

交易单的触发

-

触发交易单需要手动的写在策略类的

next()函数中,框架在执行过程中会不断循环next(),每经过一个K线,执行一次next(),示例可以见下面的代码 -

满足自定义的条件后,执行

self.buy()即可买入,self.sell()即可卖出 -

策略类的

notify_order是另一个会循环执行的函数,函数名称固定,可以跟踪订单的情况,比如使用order.executed.price就可以得到订单执行的价格,当策略中使用了条件单,限定了价格区间时,跟踪订单就非常有用了

示例代码

from datetime import datetime

import backtrader

from loguru import logger

import matplotlib.pyplot as plt

import pandas as pd

import efinance

def get_k_data(stock_code, begin: datetime, end: datetime) -> pd.DataFrame:

"""

根据efinance工具包获取股票数据

:param stock_code:股票代码

:param begin: 开始日期

:param end: 结束日期

:return:

"""

# stock_code = '600519' # 股票代码,茅台

k_dataframe: pd.DataFrame = efinance.stock.get_quote_history(

stock_code, beg=begin.strftime("%Y%m%d"), end=end.strftime("%Y%m%d"))

k_dataframe = k_dataframe.iloc[:, :9]

k_dataframe.columns = ['name', 'code', 'date', 'open', 'close', 'high', 'low', 'volume', 'turnover']

k_dataframe.index = pd.to_datetime(k_dataframe.date)

k_dataframe.drop(['name', 'code', 'date'], axis=1, inplace=True)

return k_dataframe

class MyStrategy1(backtrader.Strategy): # 策略

def __init__(self):

# 初始化交易指令、买卖价格和手续费

self.close_price = self.datas[0].close # 这里加一个数据引用,方便后续操作

self.sma = backtrader.indicators.SimpleMovingAverage(self.datas[0], period=5) # 借用这个策略,计算5日的均线

def notify_order(self, order): # 固定写法,查看订单情况

# 查看订单情况

if order.status in [order.Submitted, order.Accepted]: # 接受订单交易,正常情况

return

if order.status in [order.Completed]:

if order.isbuy():

logger.debug('已买入, 购入金额 %.2f' % order.executed.price)

elif order.issell():

logger.debug('已卖出, 卖出金额 %.2f' % order.executed.price)

elif order.status in [order.Canceled, order.Margin, order.Rejected]:

logger.debug('订单取消、保证金不足、金额不足拒绝交易')

def next(self): # 固定的函数,框架执行过程中会不断循环next(),过一个K线,执行一次next()

# 此时调用 self.datas[0]即可查看当天的数据

# 执行买入条件判断:当天收盘价格突破5日均线

if self.close_price[0] > self.sma[0]:

# 执行买入

logger.debug("buy 500 in {}, 预期购入金额 {}, 剩余可用资金 {}", self.datetime.date(), self.data.close[0],

self.broker.getcash())

self.buy(size=500, price=self.data.close[0])

# 执行卖出条件已有持仓,且收盘价格跌破5日均线

if self.position:

if self.close_price[0] < self.sma[0]:

# 执行卖出

logger.debug("sell in {}, 预期卖出金额 {}, 剩余可用资金 {}", self.datetime.date(), self.data.close[0],

self.broker.getcash())

self.sell(size=500, price=self.data.close[0])

if __name__ == '__main__':

# 获取数据

start_time = datetime(2015, 1, 1)

end_time = datetime(2021, 1, 1)

dataframe = get_k_data('600519', begin=start_time, end=end_time)

# =============== 为系统注入数据 =================

# 加载数据

data = backtrader.feeds.PandasData(dataname=dataframe, fromdate=start_time, todate=end_time)

# 初始化cerebro回测系统

cerebral_system = backtrader.Cerebro() # Cerebro引擎在后台创建了broker(经纪人)实例,系统默认每个broker的初始资金量为10000

# 将数据传入回测系统

cerebral_system.adddata(data) # 导入数据,在策略中使用 self.datas 来获取数据源

# 将交易策略加载到回测系统中

cerebral_system.addstrategy(MyStrategy1)

# =============== 系统设置 ==================

# 设置启动资金为 100000

start_cash = 1000000

cerebral_system.broker.setcash(start_cash)

# 设置手续费 万2.5

cerebral_system.broker.setcommission(commission=0.00025)

logger.debug('初始资金: {} 回测期间:from {} to {}'.format(start_cash, start_time, end_time))

# 运行回测系统

cerebral_system.run()

# 获取回测结束后的总资金

portvalue = cerebral_system.broker.getvalue()

pnl = portvalue - start_cash

# 打印结果

logger.debug('净收益: {}', pnl)

logger.debug("总资金: {}", portvalue)

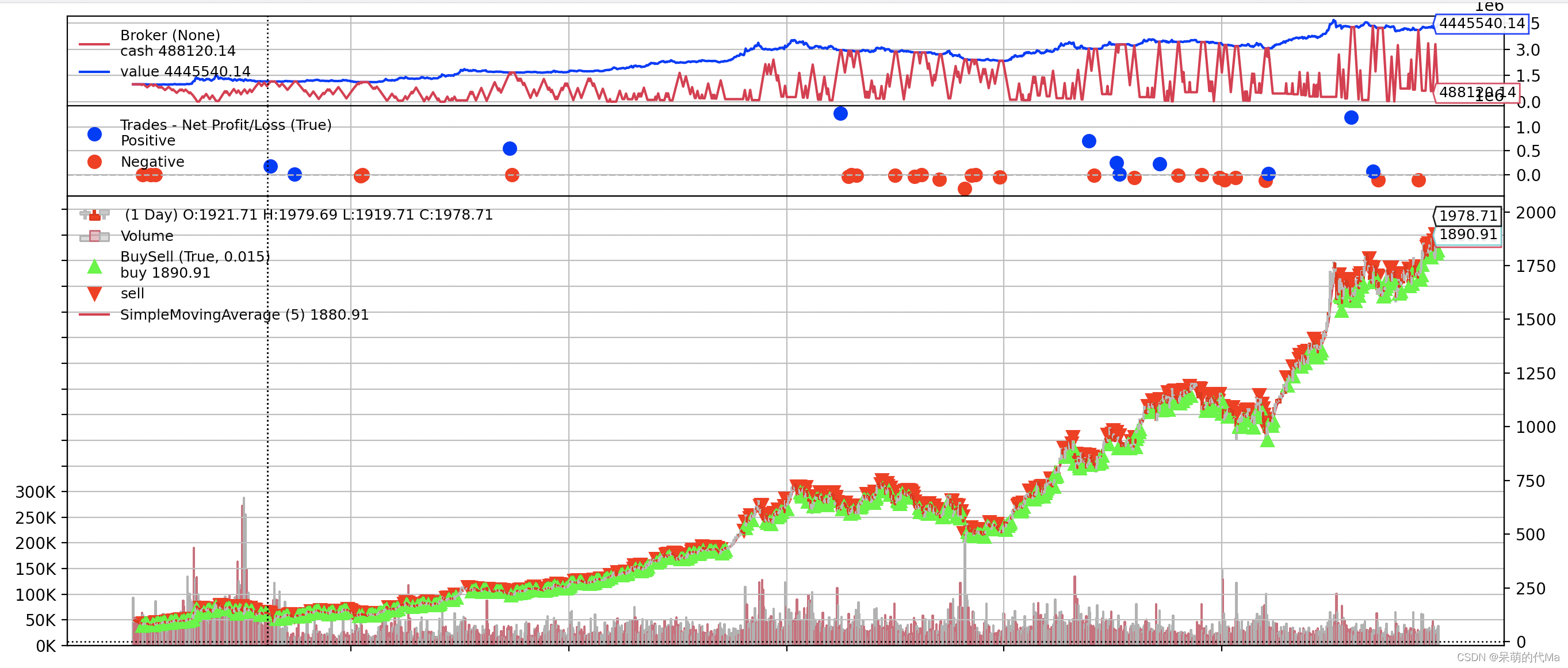

cerebral_system.plot(style='candlestick')

plt.show()

最后查看日志:

.........

2022-05-05 16:38:06.484 | DEBUG | __main__:<module>:70 - 净收益: 3445540.136249995

2022-05-05 16:38:06.484 | DEBUG | __main__:<module>:71 - 总资金: 4445540.136249995

资产翻了小4倍,哇咔咔咔咔咔咔,最后的结果图如下:

2466

2466

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言