本文介绍了金融数据打标签的两种方法:固定时间区间法和三隔栏方法。三隔栏方法考虑了持仓期限、止损和止盈,通过设定水平和垂直隔栏来更准确地为样本打标签,解决了固定时间区间方法中的问题。文章以苹果股票为例,详细阐述了三隔栏方法的计算过程和应用场景。

本文介绍了金融数据打标签的两种方法:固定时间区间法和三隔栏方法。三隔栏方法考虑了持仓期限、止损和止盈,通过设定水平和垂直隔栏来更准确地为样本打标签,解决了固定时间区间方法中的问题。文章以苹果股票为例,详细阐述了三隔栏方法的计算过程和应用场景。

本文有 3816 字,22 图表截屏

建议阅读 20 分钟

休假中,硬着写一篇出来。

0

引言

本文是 AFML 系列的第四篇

特征抽样

三隔栏方法

众所周知,在用有监督学习算法对未来的金融产品收益情况进行预测时,需要从训练集中拟合一个模型,而第一步需要对训练集里每个样本打标签,即为每个 X(i) 标注一个 y(i),其中 i = 1, 2, ..., n。

本帖介绍两种方法:

固定时间区间方法(经典)

三隔栏方法(实际)

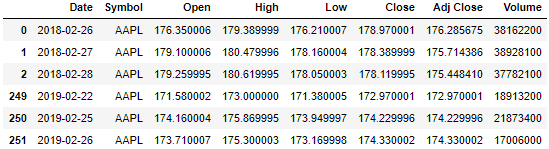

本帖里用的数据来自〖数据结构之 Pandas (下)〗6.1 小节,公众号回复 data 可以下载。

下面我们用苹果(代号 AAPL)一年的股票数据举例。

1

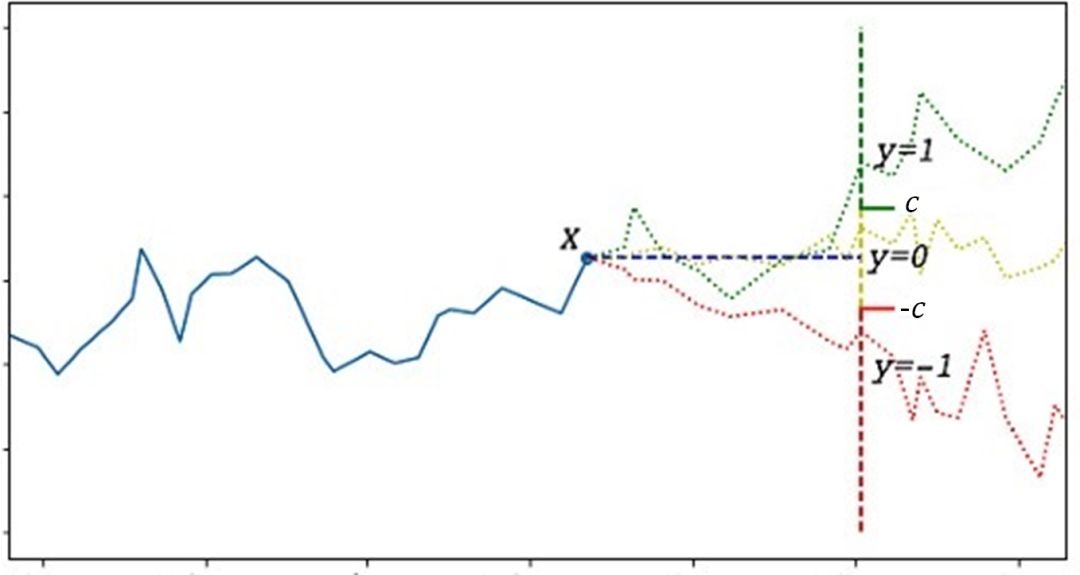

固定时间区间方法

几乎所有机器学习文献都使用了固定时间区间(Fixed-time Horizon, FH)方法对金融数据打标签。

这种方法简单直观,判断规则十分简单。在固定时间内对于某个股票,如果其收益

高于阈值 c,那么被分为正例 (用 +1 表示)

低于阈值 -c,那么被分为负例 (用 -1 表示)

在 -c 和 c 之间,被分为第三类 (用 0 表示)

用公式对上述规则进行表述。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

478

478

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言