更多CFA官方教材详解,请关注“边际实验室”公众号。

“边际实验室”是一家专注于金融科技、金融大数据领域的工作室,同时提供CFA、FRM等金融考试内容的免费讲解。

在本节中,我们讨论如何使用随机漫步的概念来确定时间序列是否是协方差平稳的。与我们此前讨论的传统自相关方法相比,此方法着眼于AR(1)模型的斜率系数。

通常,对于时间序列,所有滞后的自相关系数在统计上都无法显著不等于0,或者随着滞后数量的变大,自相关系数会迅速降至零。相反,非平稳时间序列的自相关系数不存在这种特征。使用非平稳性检验(称为单位根的Dickey-Fuller检验)使这种结果更加明确。

我们可以针对AR(1)模型解释单位根问题。如果时间序列来自AR(1)模型,要使协方差平稳,滞后系数b1的绝对值必须小于1.0。如果滞后系数的绝对值大于或等于1.0,我们将不能依靠AR(1)模型的统计结果,因为时间序列不是协方差平稳的。如果滞后系数等于1.0,则时间序列具有单位根:符合随机漫步特征,且不是协方差平稳的。根据定义,所有带有或不带有漂移项的随机漫步都具有单位根。

我们如何测试时间序列中的单位根?如果我们认为时间序列xt是随机漫步的,那么可能会考虑使用AR(1)模型的参数并对b1= 1的假设进行t检验。但是,如果b1= 1,则xt并非协方差平稳,并且系数^b1的t统计量实际上并不遵循t分布;因此,t检验将无效。

Dickey和Fuller(1979)基于AR(1)模型xt=b0+b1xt-1+εt的变换版本开发了基于回归的单位根检验。从AR(1)模型的两侧减去xt-1得到xt–xt–1=b0+(b1–1)xt–1+εt或xt–xt–1=b0+g1xt–1+εt,E(εt)=0

其中g1=(b1-1)。如果b1=1,则g1=0,因此g1=0的检验就是b1=1的检验。

如果AR(1)模型中存在单位根,则回归中g1将为0,其中因变量是时间序列的一阶差分,自变量是时间序列的一阶滞后值。Dickey–Fuller检验的原假设为H0:g1=0,即时间序列具有单位根并且是不平稳的;备择假设为Ha:g1<0,则时间序列没有单位根并且是平稳的。

我们使用Dickey和Fuller计算出的一组修正的^g1的t统计量进行t检验。修正后临界值的绝对值比常规临界值大。许多软件包都可以实现Dickey-Fuller检验。

案例 阿斯利康的季度销售额

2012年1月,股票分析师正在为总部位于英国伦敦的生物制药公司阿斯利康的季度销售额建立时间序列模型。模型使用2000年1月至2011年12月之间的阿斯利康季度销售额(美元)数据。他发现对数线性趋势模型似乎比线性趋势模型更适合于对阿斯利康的销售进行建模。但是,对数线性回归的Durbin–Watson统计量仅为0.7064,这使他拒绝了回归误序列不相关的假设。他的结论是,他无法仅使用时间趋势模型来模拟阿斯利康的季度销售数据。他决定使用AR(1)模型为阿斯利康的季度销售记录建模。

模型公式为ln销售额t=b0+b1ln销售额st-1+εt。在估算这种回归之前,分析师应该使用Dickey-Fuller检验来确定阿斯利康季度销售额的自然对数中是否存在单位根。如果他使用从2000年第一季度到2011年第四季度的阿斯利康季度销售数据样本,获取每个观察值的自然对数,并计算Dickey-Fullert检验的统计量,那么该统计值可能会导致他不能拒绝阿斯利康季度销售自然对数中存在单位根的原假设。

如果时间序列中有一个单位根,我们应该如何建模?一种常用的方法是将一阶差分序列建模为自回归时间序列,如下。

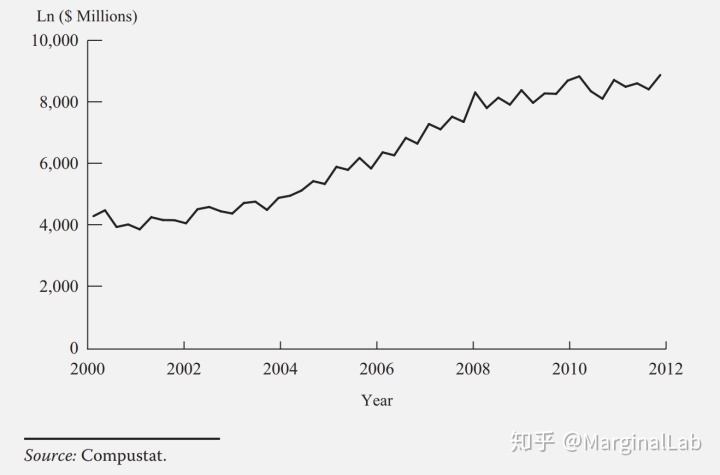

阿斯利康的季度销售自然对数如下图所示。通过查看图表,分析师确信季度销售的自然对数不是协方差平稳的(有单位根)。

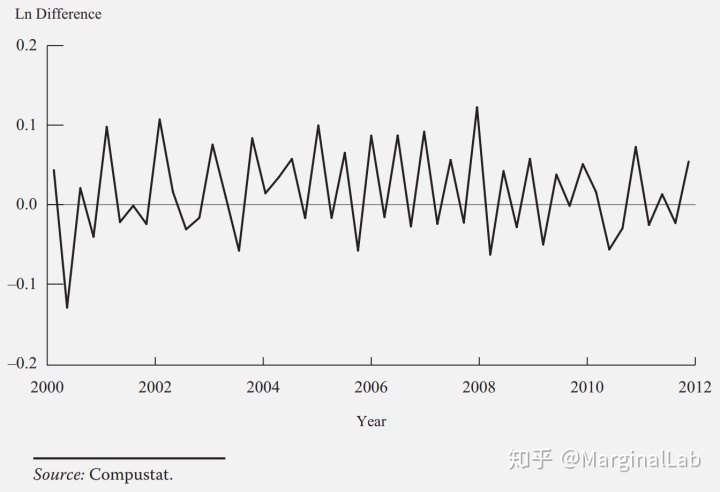

因此,分析师创建了一个新的序列,是阿斯利康季度销售自然对数的一阶差分。下图显示了该序列。

分析师将两个图进行了比较,并注意到将阿斯利康的季度销售额对数进行差差分后,就可以消除阿斯利康的销售额对数中的强劲上升趋势。由于一阶差分序列没有强劲上升趋势,因此,差分序列可以假设为协方差平稳的。

现在假设分析师决定使用AR(1)模型对新序列进行建模。模型的公式为:ln(销售额t)-ln(销售额t-1)=b0 + b1 [ln(销售额t-1)-ln(销售额t-2)]+εt。

下表显示了该回归的结果。

上表的结果显示该模型中残差的前四个自相关系数在统计上不显著。该模型具有48个观测值和两个参数,以及46个自由度。该模型中t统计量的临界值在0.05显著性水平上高于2.0。这些自相关系数的t统计量绝对值都没有显著大于2.0。

因此,我们不能拒绝这些自相关系数的每一个都等于0的原假设,而是得出结论,在残差中不存在明显的自相关。

该结果表明该模型已明确指定。新的一阶差分数列的一阶滞后截距(^b0=0.0222)和系数(^b1=-0.5493)都具有统计学意义。

截距值(0.0222)表示,如果本季度销售额未发生变化(yt=ln销售额t-ln销售额t-1=0),则下季度的销售额将增长2.22%。如果本季度销售额发生了变化,该模型预测,下季度的销售额将增长2.22%减去0.5493倍本季度销售额。

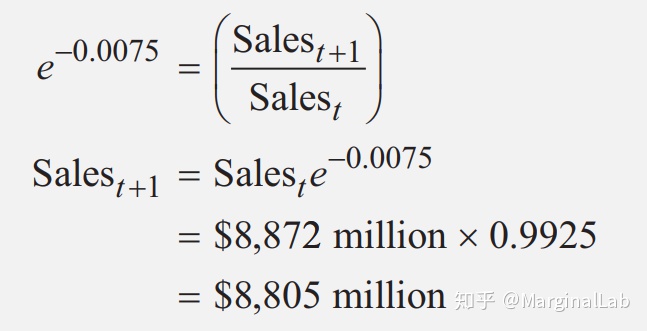

阿斯利康在2011年第三和第四季度的销售额分别为84.05亿美元和88.72亿美元。如果我们在2011年第四季度末之后使用上述模型,那么阿斯利康在2012年第一季度的销售预测值是多少?

假设t是2011年第四季度,t-1是2011年第三季度,t+1是2012年第一季度。那么我们将计算^yt+1=0.0222–0.5493^yt。要计算^yt+1,我们需要知道yt=ln销售额t–ln销售额t-1。在2011年第三季度,阿斯利康的销售额为84.05亿美元,因此ln(销售额t-1)=ln8405= 9.0366。2011年第四季度,阿斯利康的销售额为88.72亿美元,因此ln(销售额t)=ln8872 = 9.0907。因此,yt=9.0907-9.0366= 0.0541,^yt+1=0.0222–0.5493(0.0541)=-0.0075。如果^yt+1=-0.0075,则-0.0075=ln(销售额t+1)-ln(销售额t)=ln(销售额t+1/销售额t)。如果我们对方程的两边求幂,结果是

因此,根据2011年第四季度的销售量,该模型预测阿斯利康在2012年第一季度的销售额将达到88.05亿美元。此销售预测可能会影响我们购买阿斯利康股票的决定。

本文由边际实验室原创,转载请务必注明出处。

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言