摘要:本文对医疗卫生、通信、金融、房地产和零售等行业的数据展开深入研究。通过读取数据、计算收益率、构建 VAR 模型并进行估计,进一步分析各行业变量的影响及残差的协方差与相关矩阵。同时,计算传统溢出效应并进行动态变化分析,以揭示这些行业之间的相互关系和动态影响。

引言

在当下瞬息万变且复杂多元的经济格局中,不同行业间的相互关联与影响已然成为理解宏观经济运行的关键所在。各个行业并非孤立存在,它们之间存在着错综复杂的联系,这些联系不仅影响着单个行业的发展态势,更在宏观层面上对整个经济体系的稳定与增长发挥着至关重要的作用。本研究聚焦于医疗卫生、通信、金融、房地产和零售这五个具有代表性的行业,旨在运用 VAR 模型等先进的计量经济学方法,深度挖掘它们之间内在的关联机制以及动态变化规律,为相关政策的制定和经济决策提供有力的理论支持和实证依据。

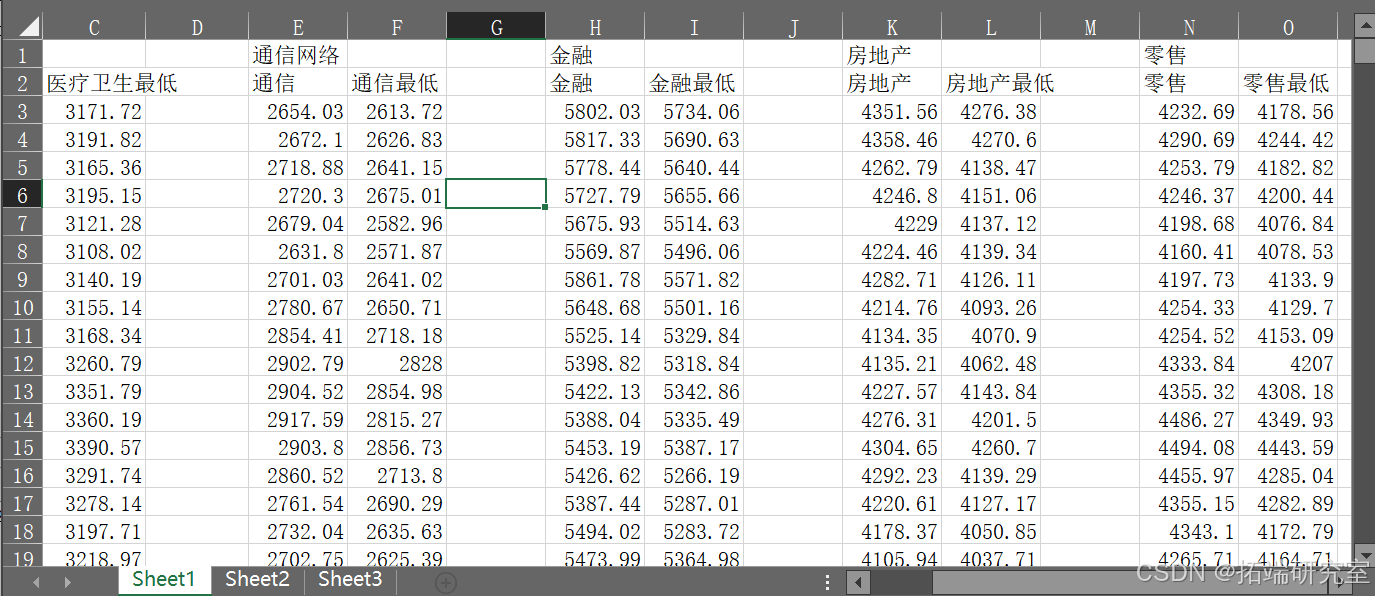

读取数据

计算具有常数的 VAR (2) 估计值并保存结果

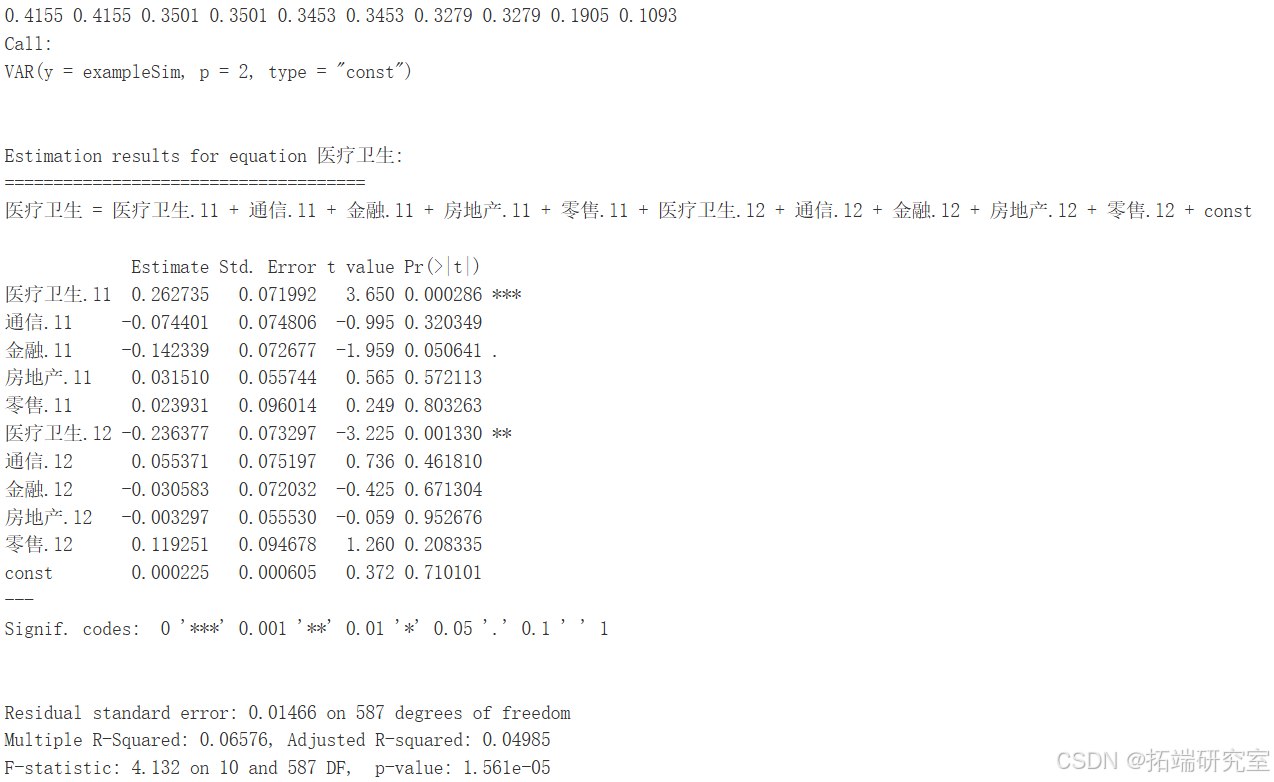

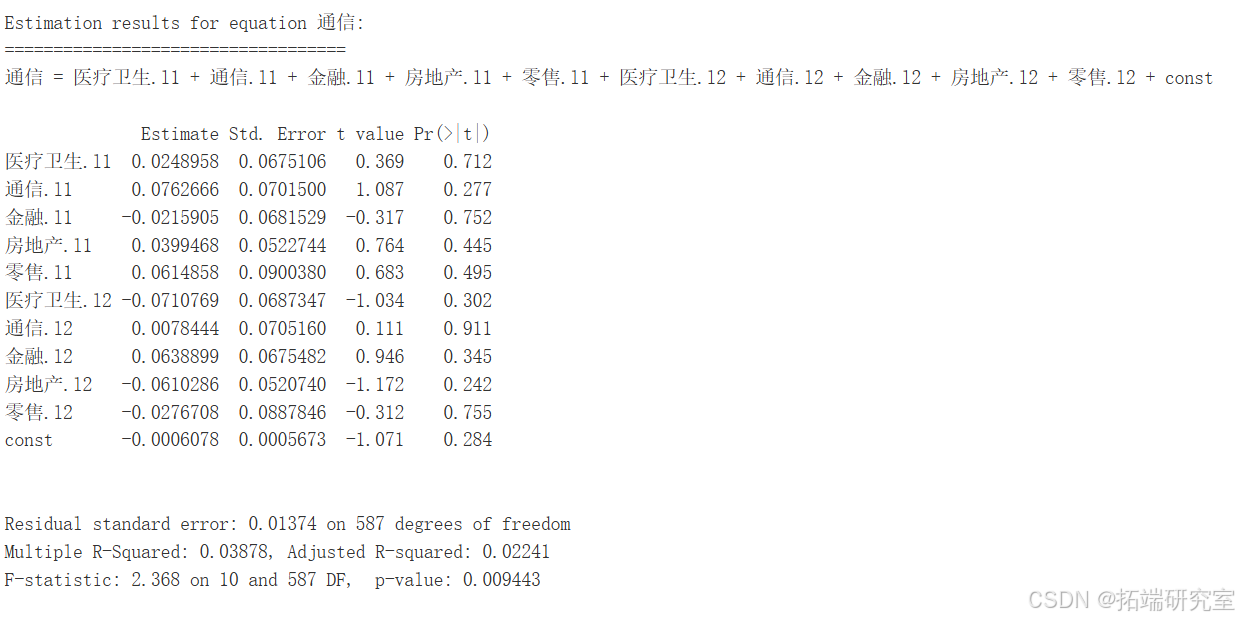

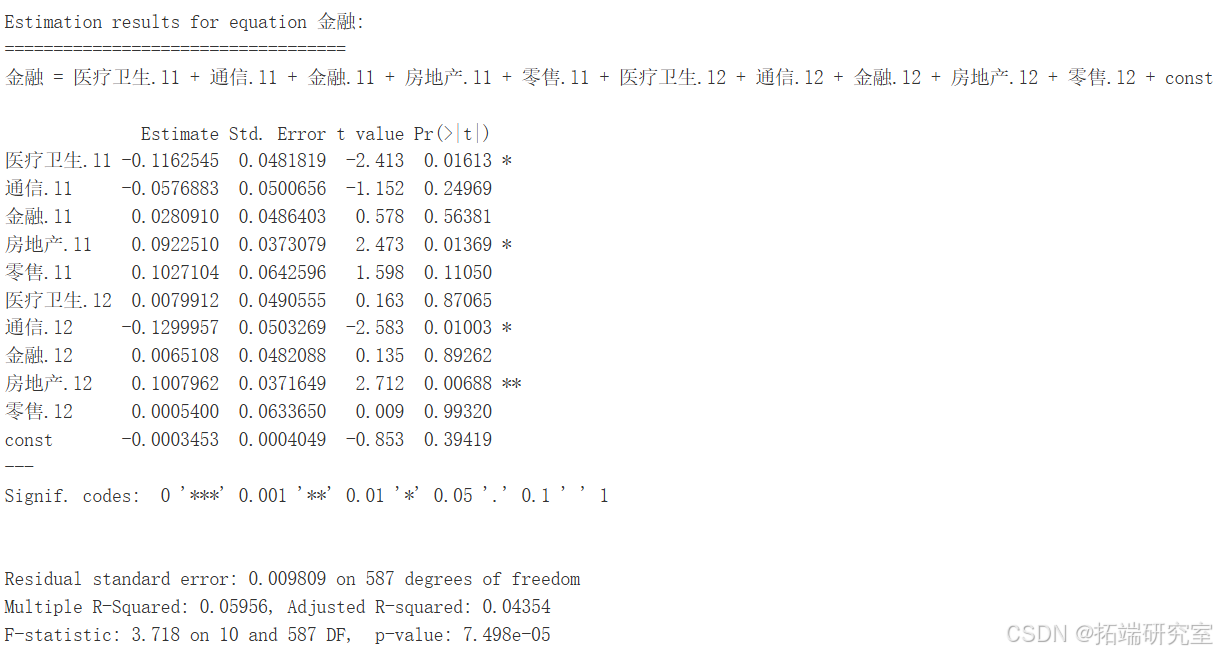

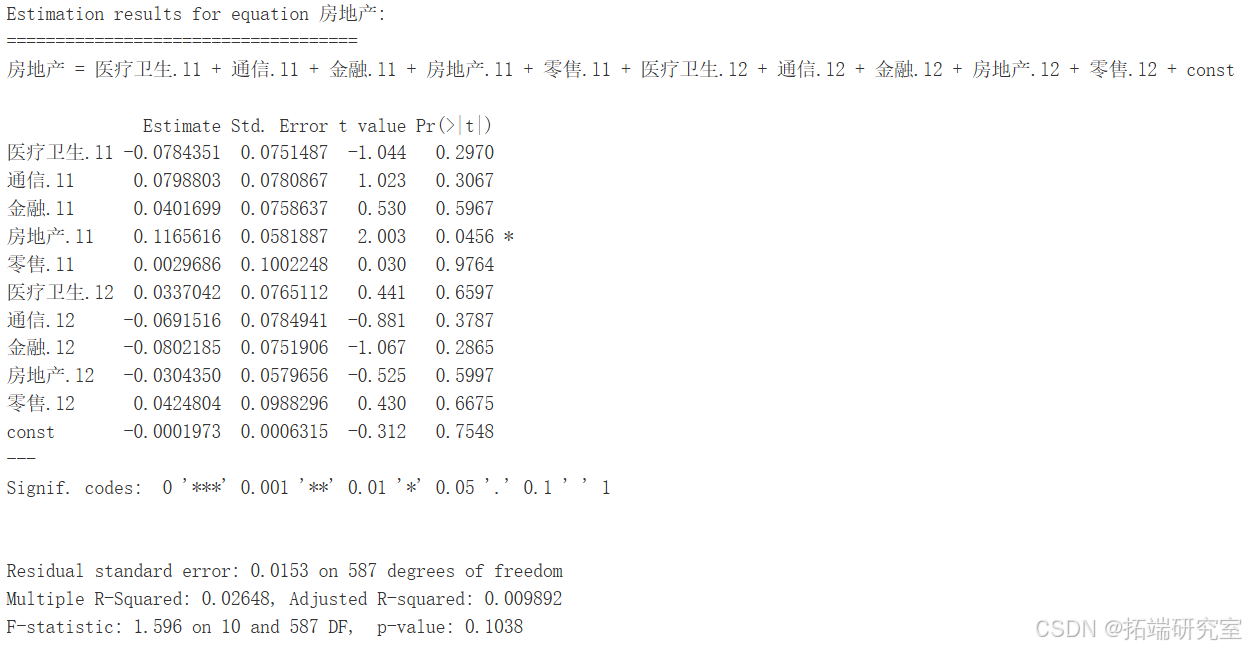

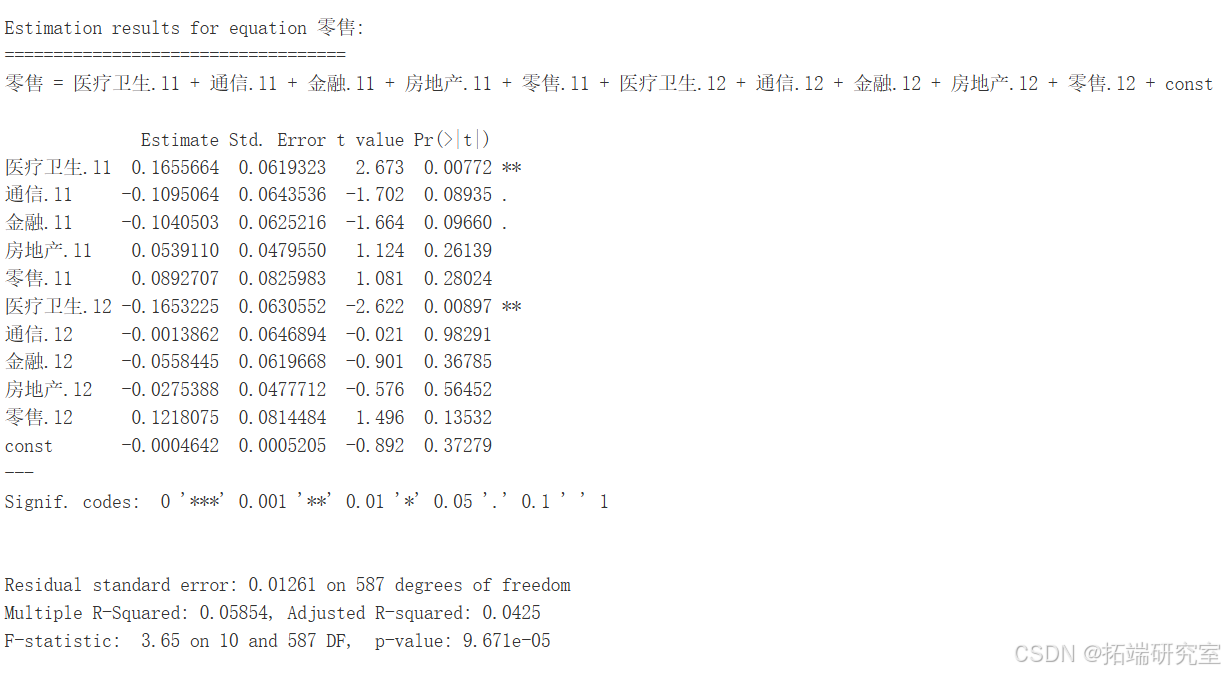

VAR 模型估计结果

- 对各个行业方程的估计系数、标准误差、t 值和 p 值进行了详细呈现和分析。

- 医疗卫生行业

部分变量呈现出显著影响,这表明在医疗卫生领域,某些因素对其发展和变化具有明确且重要的推动或抑制作用。 - 通信行业

部分变量的影响不显著,暗示在通信行业中,某些因素可能并非是决定其发展走向的关键因素。 - 金融行业

部分变量具有显著作用,反映出金融行业的发展受到特定因素的显著驱动。 - 房地产行业

部分变量的显著性得以体现,揭示了在房地产行业中存在对其发展具有重要影响的特定因素。 - 零售行业

一些变量具有显著影响,意味着在零售行业的发展过程中,存在着能够显著左右其发展态势的关键因素。 - 给出了残差的标准误差、多重 R 平方、调整后的 R 平方以及 F 统计量和相应的 p 值。

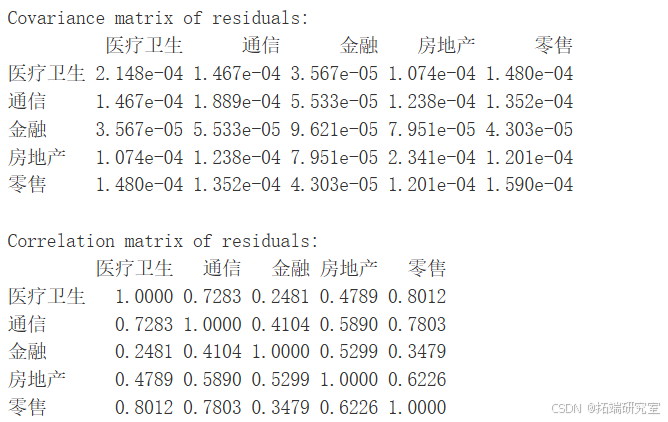

(二)残差的协方差和相关矩阵

展示了各行业残差之间的协方差和相关关系。

然后使用该估计值计算连通性度量

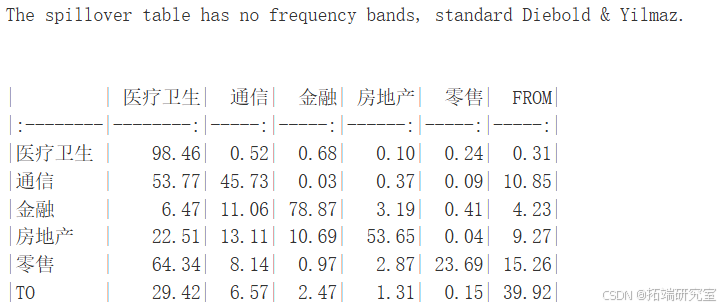

首先,计算如迪博尔德和伊尔马兹所述的不依赖频率的传统总体度量,并且具有将互相关元素置零的可能性。这些命令会打印出表格和所有相关度量。

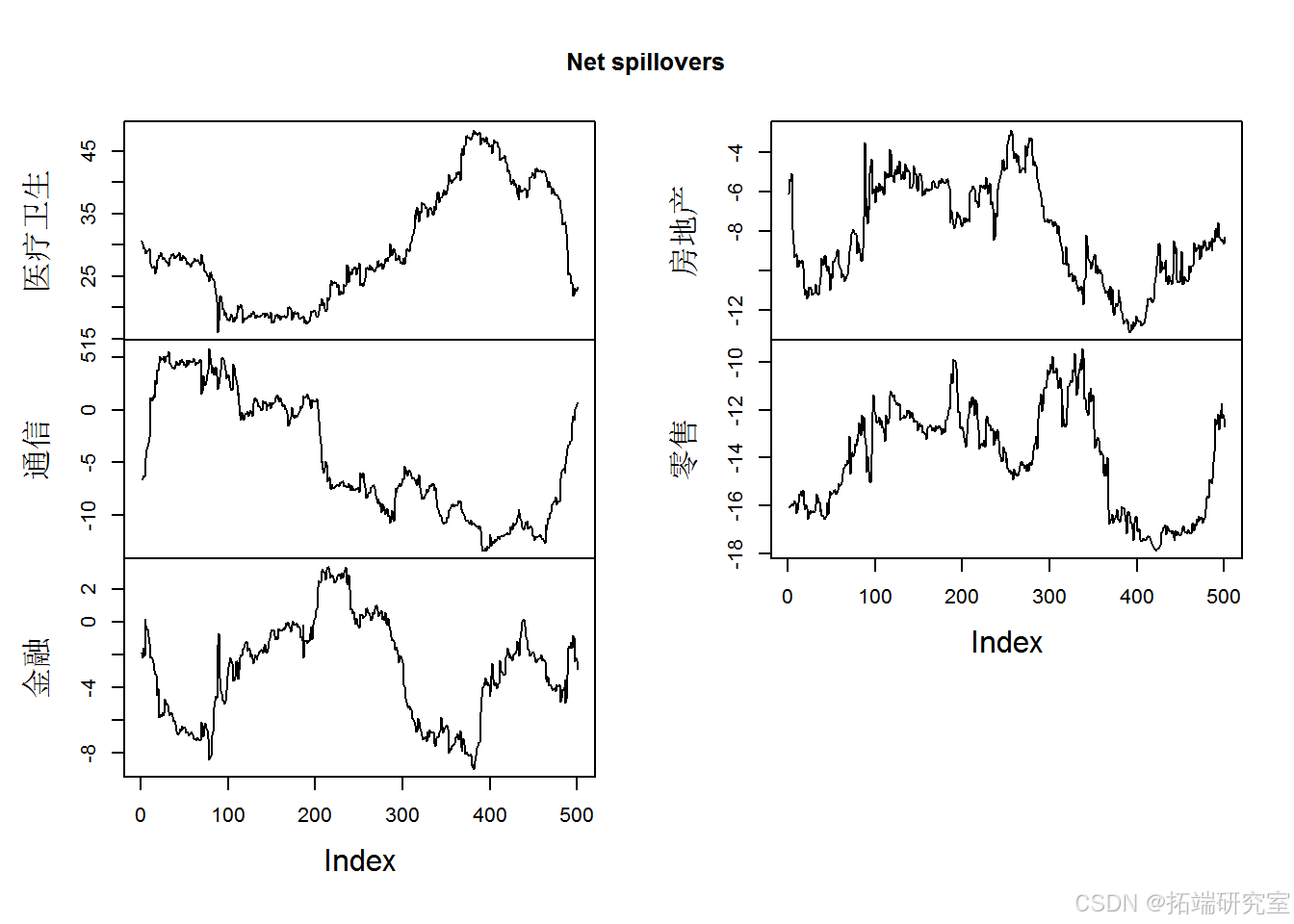

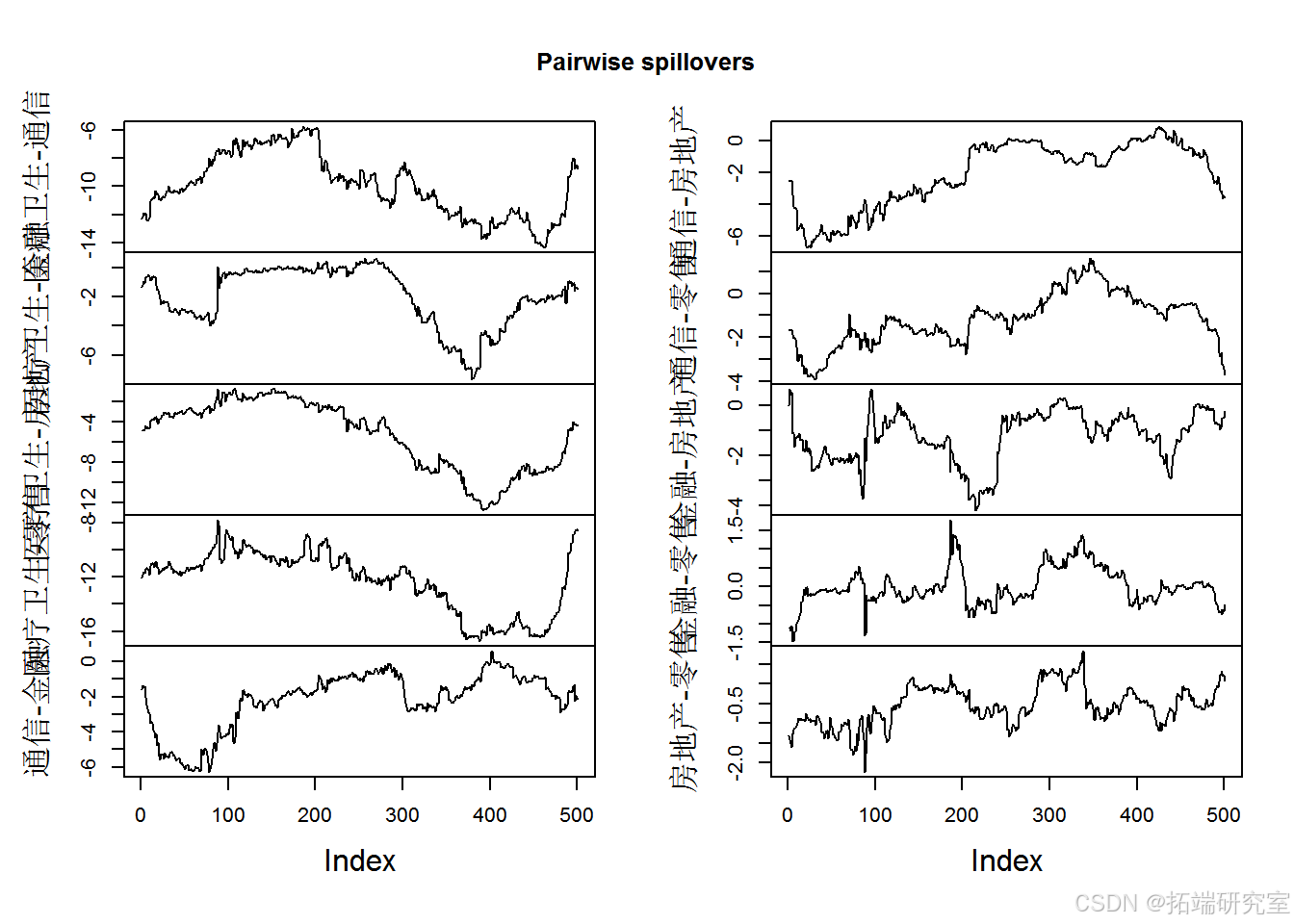

计算传统溢出效应

遵循的是标准的 Diebold & Yilmaz 方法。

从各行数据来看:

- 医疗卫生行业自身的溢出效应(即对自身的影响)达到 98.46,说明该行业的变化主要受自身因素影响,对其他行业的溢出相对较小。

- 通信行业对自身的溢出效应为 45.73,同时对医疗卫生行业有 0.52 的溢出,对金融行业的溢出仅为 0.03 等,表明通信行业与医疗卫生行业有一定的关联,与金融行业的关联较弱。

- 金融行业自身的溢出效应为 78.87,对其他行业的溢出相对较小。

- 房地产行业自身的溢出效应为 53.65,对医疗卫生行业的溢出为 0.10 等。

- 零售行业对自身的溢出效应为 23.69。

溢出效应分析

- 计算传统的溢出效应,给出了各行业之间的溢出和接收的具体数值。

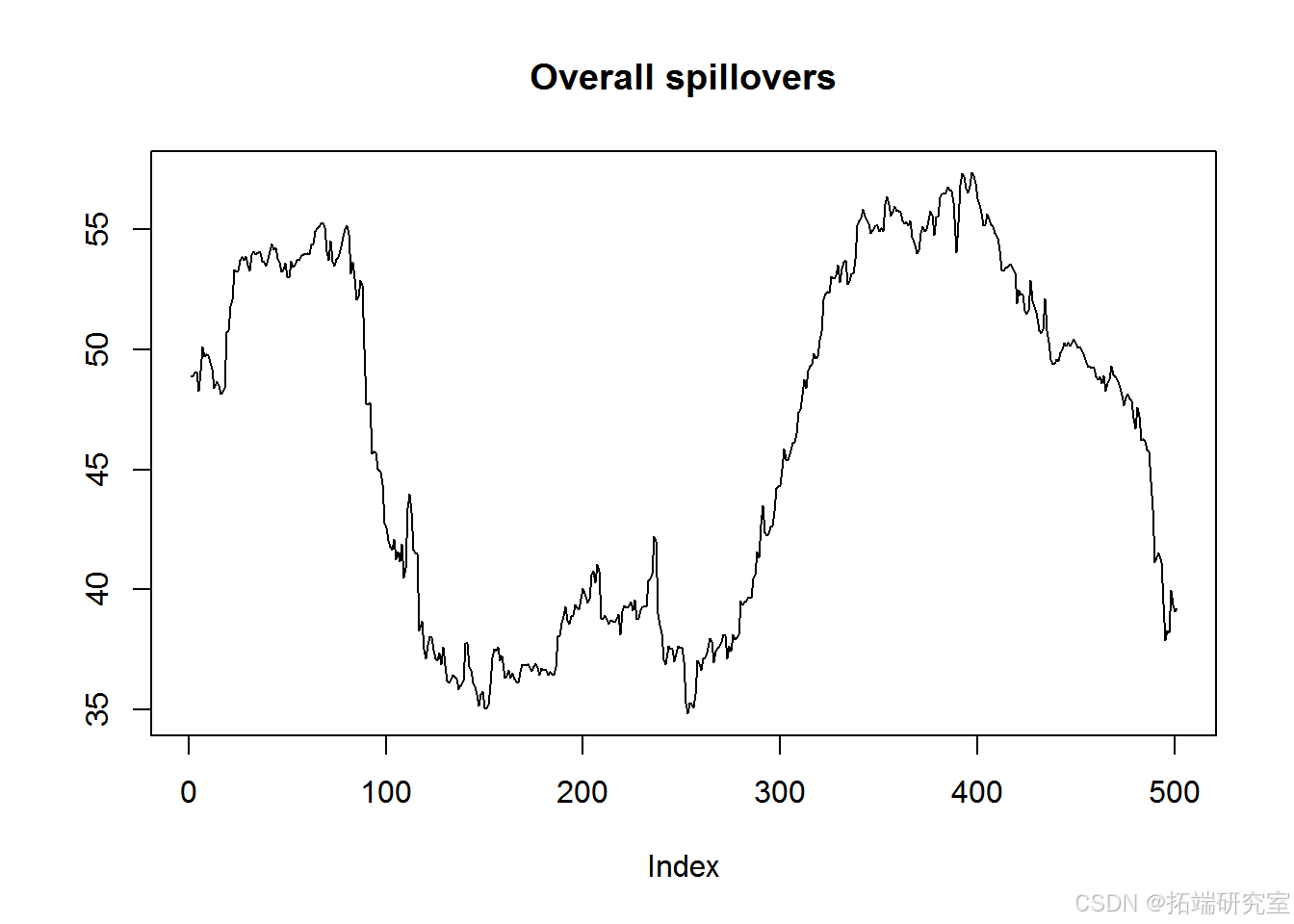

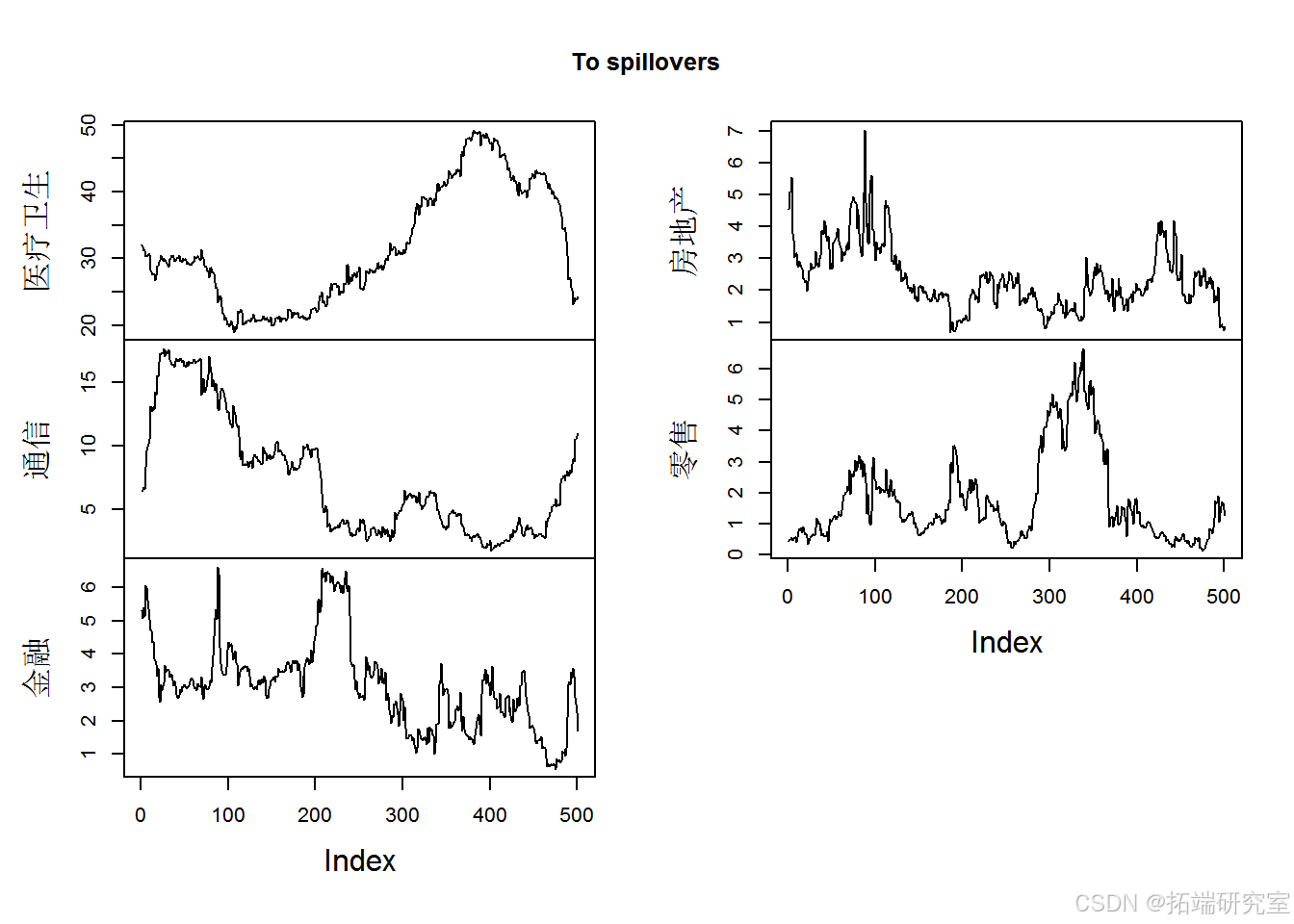

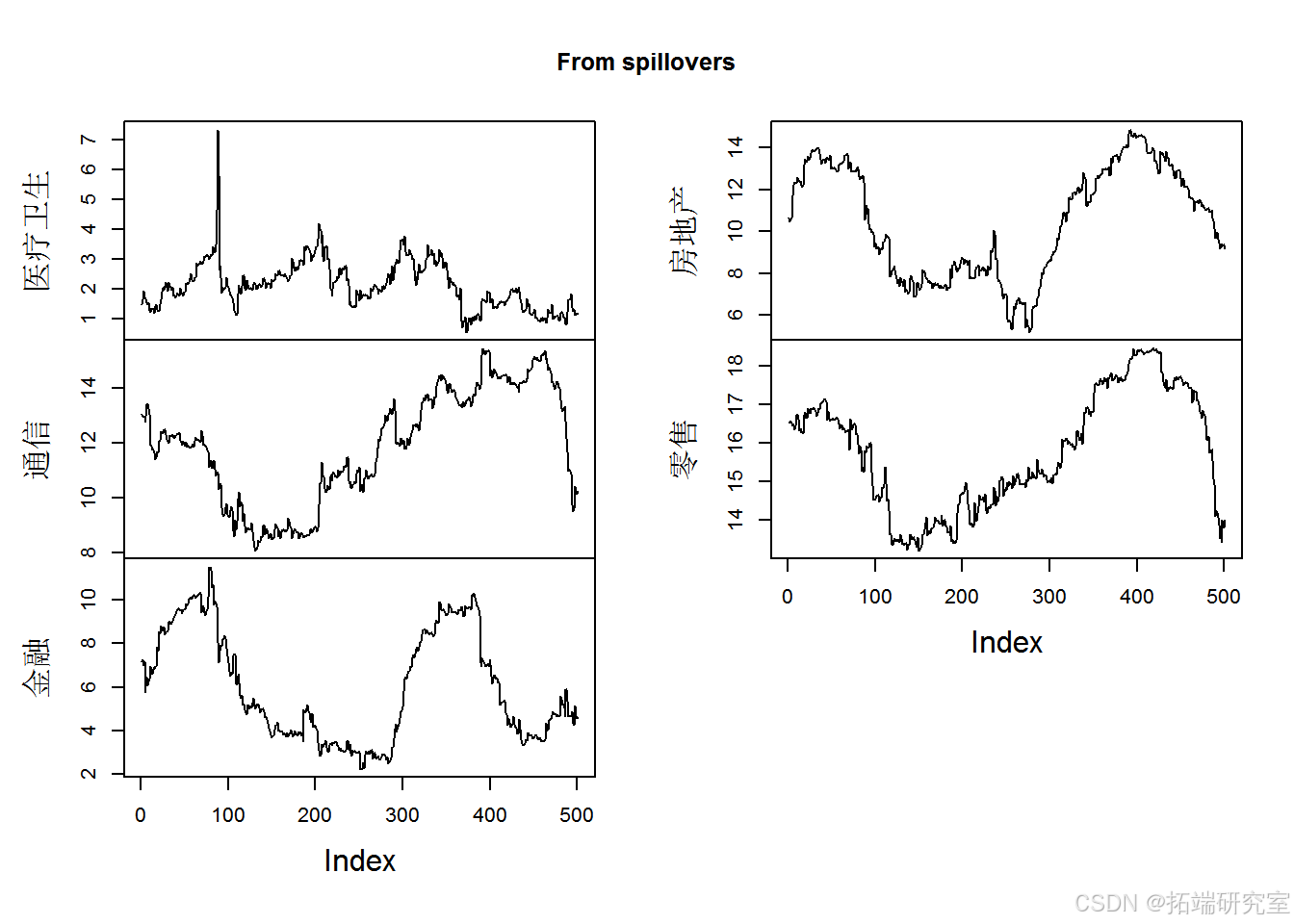

- 通过滚动估计分析溢出效应的动态变化,并进行可视化展示。

利用这些,可以绘制所得的溢出度量。

上述代码实现了数据的读取、收益率的计算、VAR (2) 估计值的计算与保存,接着基于估计值进行连通性度量的计算,包括传统溢出效应等,并通过一系列绘图函数展示相关结果。通过这样的处理和分析,能够深入研究数据中的内在关系和特征。

1413

1413

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言