读书笔记

文献:”Which Free Lunch Would You Like Today, Sir?: Delta Hedging, Volatility Arbitrage and Optimal Portfolios.

作者:Riaz Ahmad, Paul Wilmott

摘要:基于不同的波动率,对香草期权进行delta对冲,并检验对冲收益的统计性质。对于单个期权或相同标的的期权组合,作者推导了对冲收益的均值和方差的形式。

1. 前言

论文中都是持有期权多头,对期权进行delta对冲,也就是long option + delta hedge。

1.1假设条件

- Black-Scholes的假设条件都成立。波动率是固定不变的,对冲是连续的。

1.2 符号表示

| α \alpha α | i | V | Γ \Gamma Γ | Θ \Theta Θ |

|---|---|---|---|---|

| 代表实际的 | 代表隐含的 | 期权的理论价值 | 期权的gamma值 | 期权的theta值 |

| Δ α \Delta^{\alpha} Δα即使用实际波动率计算出的delta值 | Δ i \Delta^{i} Δi即使用隐含波动率计算出的delta值 | V(S,t, σ \sigma σ) |

2. 使用实际波动率进行对冲

如果期权的定价是正确的,隐含波动率等于实际波动率,对期权进行对冲相当于复制了一个期权的空头,那么期权多头和空头的收益就会完全抵消。期权的价值V是标的资产价格S,剩余到期时间t,标的资产价格波动率 σ \sigma σ的函数,即 V ( S , t , σ ) V(S,t,\sigma) V(S,t,σ)。

而实际情况并非如此,隐含波动率与实际波动率并不相等。基于实际波动率进行对冲,最终对冲的收益取决于实际波动率与隐含波动率之间的差距,对冲收益如下所示:

V

(

S

,

t

;

σ

)

−

V

(

S

,

t

,

σ

~

)

V(S,t;\sigma) - V(S,t,\tilde{\sigma})

V(S,t;σ)−V(S,t,σ~)

2.1 推导

假设期权标的资产价格服从几何布朗运动:

d

S

=

μ

S

d

t

+

σ

S

d

X

.

dS = \mu S dt +\sigma S dX.

dS=μSdt+σSdX.

在t时候,购入了价值为

V

i

V^i

Vi的期权,根据实际波动率计算出t时刻需要对冲的股票的份额

Δ

α

\Delta^\alpha

Δα,卖出了

Δ

α

\Delta^\alpha

Δα的股票,现金的变化为

−

V

i

+

Δ

α

S

-V^i + \Delta^\alpha S

−Vi+ΔαS 。

| 资产 | 价值(t时刻) | 价值(t+dt时刻) |

|---|---|---|

| 期权 | V i V^i Vi | V i + d V i V^{i} + d V^{i} Vi+dVi |

| 股票 | − Δ α S -\Delta^\alpha S −ΔαS | − Δ α S − Δ α d S -\Delta^\alpha S -\Delta^{\alpha}dS −ΔαS−ΔαdS |

| 现金 | − V i + Δ α S -V^i + \Delta^\alpha S −Vi+ΔαS | ( − V i + Δ α S ) ( 1 + r d t ) − Δ α D S d t (-V^i + \Delta^\alpha S)(1+rdt)-\Delta^\alpha DSdt (−Vi+ΔαS)(1+rdt)−ΔαDSdt |

| 总计 | 0 | d V i − Δ α d S + ( − V i + Δ α S ) r d t − Δ α D S d t d V^{i}-\Delta^{\alpha}dS+(-V^i + \Delta^\alpha S)rdt-\Delta^\alpha DSdt dVi−ΔαdS+(−Vi+ΔαS)rdt−ΔαDSdt |

到t+dt时刻,期权的价格和股票的价格都发生了变化,同时考虑利息和分红(连续分红)对资产价值的影响。资产组合的价值变化值为:

d

V

i

−

Δ

α

d

S

+

r

(

−

V

i

+

Δ

α

S

)

d

t

−

Δ

α

D

S

d

t

d V^{i}-\Delta^{\alpha}dS+r(-V^i + \Delta^\alpha S)dt-\Delta^\alpha DSdt

dVi−ΔαdS+r(−Vi+ΔαS)dt−ΔαDSdt

如果期权正确定价为

V

α

V^\alpha

Vα,那么可以得到:

d

V

α

−

Δ

α

d

S

+

r

(

−

V

α

+

Δ

α

S

)

d

t

−

Δ

α

D

S

d

t

=

0

d V^{\alpha}-\Delta^{\alpha}dS+r(-V^\alpha + \Delta^\alpha S)dt-\Delta^\alpha DSdt = 0

dVα−ΔαdS+r(−Vα+ΔαS)dt−ΔαDSdt=0

假设世界是风险中性的, d π = π r d t , d V α − Δ a d S = r ( V − Δ a S ) d t d \pi = \pi r dt, dV^\alpha-\Delta^a dS = r(V-\Delta^a S )dt dπ=πrdt,dVα−ΔadS=r(V−ΔaS)dt;

股票分红使得股价下跌,未分红的股价应该为 S t + d t + D S d t S_{t+dt} + DSdt St+dt+DSdt;

综上两个式子,我们可以重写隔天的收益为:

d

V

i

−

Δ

α

d

S

+

r

(

−

V

i

+

Δ

α

S

)

d

t

−

Δ

α

D

S

d

t

=

d

V

i

−

d

V

α

−

r

(

V

i

−

V

α

)

d

t

=

e

r

t

d

(

e

−

r

t

(

V

i

−

V

α

)

)

d V^{i}-\Delta^{\alpha}dS+r(-V^i + \Delta^\alpha S)dt-\Delta^\alpha DSdt \\ = dV^i - dV^\alpha - r(V^i - V^\alpha)dt = e^{rt}d(e^{-rt}(V^i - V^\alpha))

dVi−ΔαdS+r(−Vi+ΔαS)dt−ΔαDSdt=dVi−dVα−r(Vi−Vα)dt=ertd(e−rt(Vi−Vα))

折现到

t

0

t_0

t0时刻,收益为:

e

(

−

r

(

t

−

t

0

)

e

r

t

d

(

e

−

r

t

(

V

i

−

V

α

)

)

=

e

r

t

0

d

(

e

−

r

t

(

V

i

−

V

α

)

)

e^{(-r(t-t_0)} e^{rt}d(e^{-rt}(V^i - V^\alpha)) = e^{rt_0}d(e^{-rt}(V^i - V^\alpha))

e(−r(t−t0)ertd(e−rt(Vi−Vα))=ert0d(e−rt(Vi−Vα))

对上式进行积分,那么从

t

0

t_0

t0时刻到到期,对冲的总收益为:

e

r

t

0

∫

t

0

T

d

(

e

−

r

t

(

V

i

−

V

α

)

)

=

V

α

−

V

i

e^{rt_0} \int_{t_0}^{T} d(e^{-rt}(V^i - V^\alpha)) = V^\alpha - V^i

ert0∫t0Td(e−rt(Vi−Vα))=Vα−Vi

对于t到t+dt的收益:

推导:期权的价值V是标的资产价格S,剩余到期时间t,标的资产价格波动率 σ \sigma σ的函数,即 V ( S , t , σ ) V(S,t,\sigma) V(S,t,σ)。在 Δ t \Delta t Δt时间内,期权价值的变化量,通过泰勒展开可以写成以下的式子:

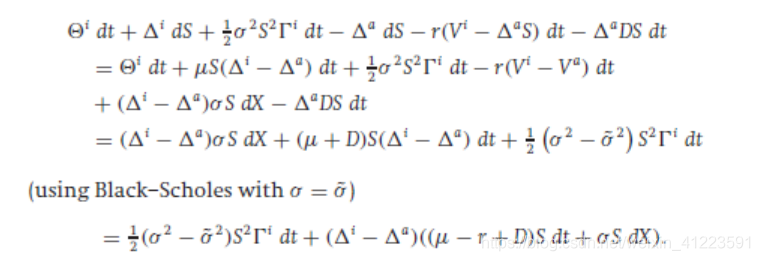

d V i = ∂ V ∂ S d S + 1 2 ∂ 2 V ∂ S 2 d S 2 + ∂ V ∂ t d t + ∂ V ∂ σ d σ = ( ∂ V ∂ S μ S + ∂ V ∂ t + 1 2 ∂ 2 V ∂ S 2 σ 2 S 2 ) d t + ∂ V ∂ S σ S d X d V i − Δ a d S = ( Θ i + 1 2 Γ i σ 2 S 2 ) d t + Δ i d S − Δ a d S \begin{aligned} dV^i &= \frac{\partial V}{\partial S} dS + \frac{1}{2} \frac{\partial^2 V}{\partial S^2} dS^2+ \frac{\partial V}{\partial t} dt +\frac{\partial V}{\partial \sigma} d \sigma \\ &= ( \frac{\partial V}{\partial S} \mu S+ \frac{\partial V}{\partial t}+\frac{1}{2} \frac{\partial^2 V}{\partial S^2}\sigma^2 S^2 )dt+ \frac{\partial V}{\partial S} \sigma S dX \\ dV^i-\Delta^a dS &= (\Theta ^i+\frac{1}{2} \Gamma^i \sigma^2 S^2 )dt + \Delta^i dS- \Delta^a dS \end{aligned} dVidVi−ΔadS=∂S∂VdS+21∂S2∂2VdS2+∂t∂Vdt+∂σ∂Vdσ=(∂S∂VμS+∂t∂V+21∂S2∂2Vσ2S2)dt+∂S∂VσSdX=(Θi+21Γiσ2S2)dt+ΔidS−ΔadS

- Black-sholes公式里假定波动率是常数,所以 d σ d\sigma dσ项为0;

- 标的资产价格服从几何布朗运动 d S = μ S d t + σ S d X dS = \mu S dt +\sigma S dX dS=μSdt+σSdX

2.2 性质

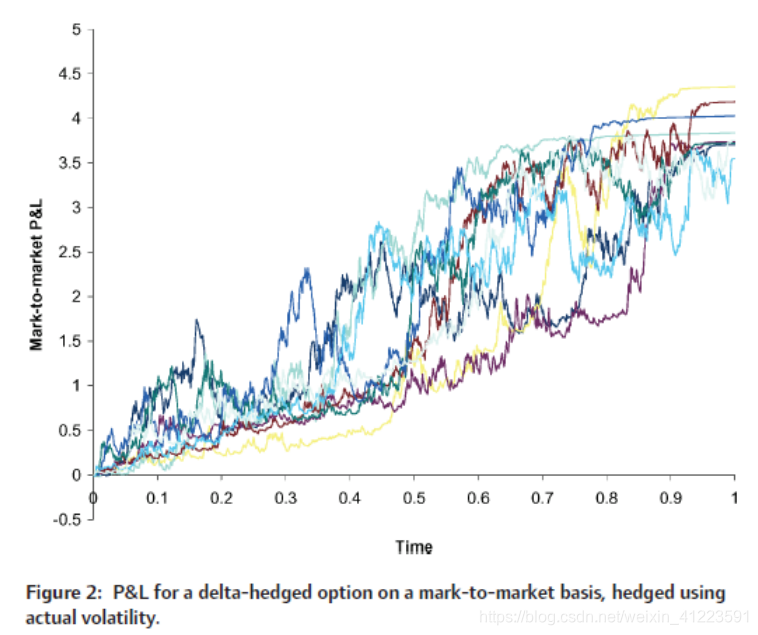

- 总收益是确定的,取决于实际波动率与隐含波动率之间的差值。

- 每次对冲的收益是不确定的,存在较大波动。在每次对冲的收益中,存在一个漂移项dX。

2.3 代码实现

代码实现详见期权Delta对冲:模拟实现

3. 使用隐含波动率进行对冲

3.1 推导

假定不使用实际波动率进行对冲,而是使用隐含波动率进行对冲。那么基于市场价值的每次对冲的收益为:

d

V

i

−

Δ

i

d

S

+

r

(

−

V

i

+

Δ

i

S

)

d

t

−

Δ

i

D

S

d

t

=

Θ

i

d

t

+

1

2

σ

2

S

2

Γ

i

d

t

−

r

(

V

i

−

Δ

i

S

)

d

t

−

Δ

i

D

S

d

t

=

1

2

(

σ

2

−

σ

~

2

)

S

2

Γ

i

d

t

d V^{i}-\Delta^{i}dS+r(-V^i + \Delta^i S)dt-\Delta^i DSdt \\ = \Theta^i dt + \frac{1}{2}\sigma^2 S^2 \Gamma^i dt - r(V^i - \Delta^i S)dt - \Delta^i DS dt \\ = \frac{1}{2}(\sigma^2 - \tilde{\sigma}^2) S^2 \Gamma^i dt

dVi−ΔidS+r(−Vi+ΔiS)dt−ΔiDSdt=Θidt+21σ2S2Γidt−r(Vi−ΔiS)dt−ΔiDSdt=21(σ2−σ~2)S2Γidt

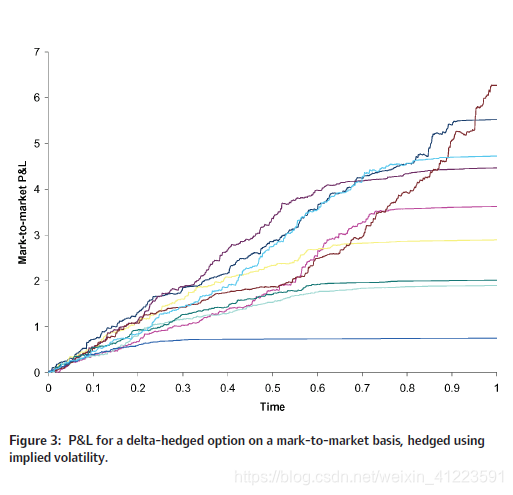

从上式可以看出,每次对冲收益的确定的,没有漂移项dz。从风险管理的角度来讲,使用隐含波动率进行对冲表现更好。并且不需要知道实际波动率的大小,当实际波动率大于隐含波动率(long ,买入期权的情况下).,或者说实际波动率小于隐含波动率(short,卖出期权的情况下)就一定会赚钱。不过首先对于实际波动率得有正确的认知和预测才行。

对上式进行积分,可以得到对冲的总收益为

1

2

(

σ

2

−

σ

~

2

)

∫

t

0

T

e

−

r

(

t

−

t

0

)

S

2

Γ

i

d

t

.

\frac{1}{2}(\sigma^2 - \tilde{\sigma}^2) \int_{t_0}^{T} e^{-r(t-t_0)}S^2 \Gamma^i dt.

21(σ2−σ~2)∫t0Te−r(t−t0)S2Γidt.

在本例子中,买入期权,实际波动率大于隐含波动率,而

Γ

\Gamma

Γ一定是正数,所以对冲总收益总是正的,但是高度路径依赖于

μ

\mu

μ(投资者对股票的期望收益率)。假如刚开始是一个平值期权,并且漂移项

μ

\mu

μ非常的大(或正或负),那么

Γ

\Gamma

Γ和

1

2

(

σ

2

−

σ

~

2

)

S

2

Γ

i

d

t

\frac{1}{2}(\sigma^2 - \tilde{\sigma}^2) S^2 \Gamma^i dt

21(σ2−σ~2)S2Γidt的值将会比较小,赚不到多少收益。

对于认购期权来说

Δ

c

a

l

l

=

N

(

d

1

)

,

Δ

p

u

t

=

N

(

d

1

)

−

1

,

d

1

=

l

n

(

S

0

/

K

)

+

(

u

+

σ

2

/

2

)

T

σ

T

\Delta_{call} = N(d1), \Delta_{put}= N(d1)-1, d1 = \frac{ln(S_0/K)+(u+\sigma^2 / 2) T}{\sigma \sqrt{T}}

Δcall=N(d1),Δput=N(d1)−1,d1=σTln(S0/K)+(u+σ2/2)T

Γ

=

∂

Δ

∂

S

=

N

′

(

d

1

)

∂

d

1

∂

S

=

N

′

(

d

1

)

σ

S

T

\Gamma = \frac{\partial \Delta}{\partial S} = N'(d1)\frac{\partial d1}{\partial S} = \frac{N'(d1)}{\sigma S\sqrt{T}}

Γ=∂S∂Δ=N′(d1)∂S∂d1=σSTN′(d1)

当处于风险中性时,

μ

=

r

\mu = r

μ=r,即股票的期望收益率等于无风险利率。如果

μ

\mu

μ的绝对值非常大时,d1的值就会越偏离0,正态分布的概率值就越小,因此

Γ

\Gamma

Γ值也会越小。

3.2 性质

- 总收益是正的,但是是不确定的。只需要根据实际波动率与隐含波动率的关系,判断买卖的方向即可,

- 每次对冲的收益是确定的,不存在局部的波动。

- 隐含波动率容易观测得到。

3.3 代码实现

代码实现详见期权Delta对冲:模拟实现

6123

6123

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言