银行年度客户经营有一个定律法则:一季度抓放量,二季度抓获客,三季度抓(客户)体验,四季度抓提升。

二季度抓获客时,其中实现产能提升的重要手段之一是存量贵宾客户的经营。存量客户是金融机构的最重要的资源。服务存量贵宾客户,向存量客户挖掘增量效益是金融产品营销的重点。

在银行,存量客户可以细分为5类:潜力客户、有效客户、中端客户、高端客户、私行客户。

-

潜力客户:指资产在1w以下( 1k到1w,或1百到1w)的这类客群。

-

有效客户:指资产1w-5w,具体规各家不同,像民生银行2w起,招行1w起。

-

中端客户:资产是5w-50w

-

高端客户:50w-600w

-

私行客户:600w以上

对客户细分,目的是为了实现“任务-激励”式互动经营。“任务-激励”互动经营指给客户设定一个提升小任务,达成任务后给予相应的奖励。

在邀约,解释,达成,反馈的互动过程中与客户拉进关系增进感情。不同层级客户群要设置不同提升任务。如:

AUM提升至5万以上,50万以上,300万以上,600万以上分别设置不同力度的奖励,奖励从小往大。同时,保持在5万以上,50万以上,300万以上,600万以上可以得到一项奖励。

针对老年、女性、商务客户应该有不同的奖励,尽量能够吸引大部分客户。

对于存量客户,还可以通过金融产品的产品周期管理,制定产品销售及配置策略,将客户提升落实到产品销售上。

金融产品周期可以分为5个环节:预约、销售、拉新、承接、配置。

-

预约环节,与客户沟通产品,银行会推出新客户专属理财、爆款理财等,不少产品要提前预约。

-

销售环节,销售网点重点推荐产品。

-

拉新环节,通过新资金理财这类拉新产品提前锁定客户资金。

-

承接环节,存量客户资金到期,及时通过短信,外呼联系客户,承接重点产品。

-

配置环节,交叉销售产品,根据客户不同的风险承受能力和理念的差异配置基金及保险产品,增加客户对银行的粘性。

如:银行理财经理小王,利用客户理财到期承接电话,邀约客户,成功为客户配备保险产品。小王每天关注系统的理财到期客户名单,通过外呼电话告知客户资金到账时间,为客户推荐新产品进行承接。

贵宾客户老张一直是小王的理财客户,风险承受力偏低,比较保守。接到小王的理财到期电话后,来到网点。小王告诉老张:他的理财产品配置比较单一,加上市场利率下行的大环境,推荐购买长期保险产品。老王担心风险,且利率过低,小王经过排疑和耐心解释,最终让老王购买了期交年金保险。

这个交叉销售的过程不仅提升了客户资产的配置,也提高了客户对银行的忠诚度。

然而,随着市场、科技的发展,在实践中证明,高价值客户群体在不同人生阶段,有着不同的资产配置需求,资产配置风格也呈现出“千人千面”的趋势。

过去银行对存量客户的传统定义方式,如:用资产定义高价值客户,将月均AUM(资产管理规模)作为判断客户价值的指标,开展定向营销工作。筛选出来的客户并不一定是银行的高贡献度客户,暴露了粗放经营的局限。

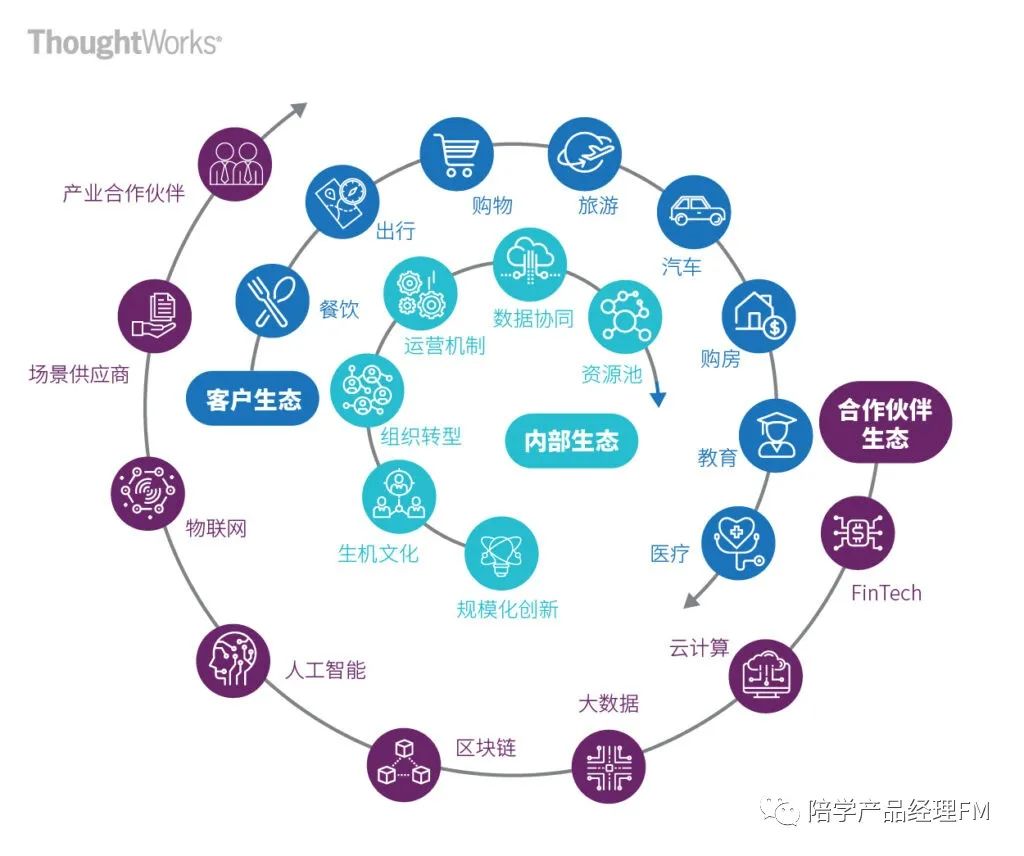

基于在生态布局领域的最佳实践,,可以帮助银行解决上述问题。

ThoughtWorks总结出“内部生态+客户生态+合作伙伴生态”的三维生态构建思路,让银行采用B2B2C的模式,围绕“金融服务+生态场景”构建商业生态。

案例实践:内部生态+客户生态+合作伙伴生态

-

银行内部生态

银行都强调自己要以“以客户为中心”,围绕客户提供产品服务,满足客户个性化的需求。

但与客户打交道时,部门间总是遇到资源协调效率低、跨部门协作壁垒、违背组织原有流程、重复开发造成资源浪费等问题。所以,银行构建商业生态前,最好同步搭建支撑机制:

1. 银行规模化可持续创新能力,推组织与文化转型

支持数字化创新的组织架构和人才机制,可以通过成立创新基金、举办创新大赛等形式,鼓励内部创新文化的培养。

自上而下,通过重点生态领域的布局,实现从”总-分-支”行的创新战略落地;自下而上通过来自客户一线员工的探索,从”支-分-总”行推广规模化可持续创新实践。

案例:招商银行

推动金融科技创新先从金融科技思维和文化入手。

招行董事会明确提出“容忍失败,奖励成功”的创新文化,不仅成立了金融科技创新基金,规模为上年营业收入的1%,且不考虑短期的投入产出比;

再通过举办小团队创新大赛,允许员工跨地区跨部门跨条线自由组合参赛。

当创新文化与机制先行,创新项目在行内的落地也就成了顺理成章的事。

2. 基于客户价值的运营机制,让效率提升和成本优化

银行针对客户价值,用设计思维和新交付流程,重建运营模式和组织架构。

让跨职能团队,用专有的预算和灵活的KPI体系,从客户的旅程出发,聚焦解决客户的痛点和问题,为客户创造价值。

并且用缩短处理流程、增加自助服务、提高客户转化率等举措,释放人力资源,提升客户的体验和忠诚度,实现企业效率与成本结构的最优化 。

案例:英国劳埃德银行

劳埃德银行发现,75%的客户与银行的第一次业务连接,希望通过面对面进行,60%的客户期待可以面对面的开展抵押贷款服务。

因此劳埃德把人力资源集中在最有价值、最复杂需求上,如理财规划、购买保险、抵押贷款等;

针对简单或物理位置无法满足的需求,推出远程服务“Home To Hub”,客户在家中通过远程视频会议,获取专业顾问的建议。

3. 以资源池提升协同效率,实现数据、技术和业务资源平台共享

数据共享是构建内部数据资源生态的核心,

获取不同业务系统及第三方平台的数据,存入数据库集中存放、管理,提供业务支撑;

银行内的产品设计、技术资源、数据能力组件化、标准化、平台化发展,支持银行全渠道变革, 避免重复开发、资源浪费;

跨部门跨业务线的协作协同,建立银行内部的业务资源池,客户资源与流量、渠道分发与营销、各项业务能力、产业辐射资源、孵化创新空间都进入资源池,推动业务创新。

-

客户生态

BAT生态布局让银行也意识到“金融+场景”的重要性,大量的银行信用卡客户端,成为了金融与生活服务场景连接的核心“载体”。

客户旅程3.0时代,银行最终要以打造端到端的客户体验为核心,建立融入生活场景的客户生态系统。针对银行的客户生态场景布局:

1. 优先拿高频场景

过去,银行一直忽略小额高频支付,喜欢把业务重心放在高消费人群身上,直到支付宝和微信支付的颠覆。

案例:腾讯乘车码

腾讯乘车码2017年7月在广州上线,现在已经覆盖到全国100多个城市,微信官方公布的报告显示:

全国有2.5万人在一分钟内同时使用微信内的乘车码乘公交、地铁。

早高峰的2个半小时,使用乘车码的人数达到375万人次。

显然,高频场景不容忽视,和客户生活场景相关的购物消费、餐饮娱乐、交通出行等高频服务,银行都要覆盖。

2. 深耕高价值场景

高价值场景既包括大额消费场景,如:出国留学、商务出差、旅游服务等,

还包括高净值客户的全服务场景,如高端客群(信用卡钻石卡、白金卡客户)场景服务。

这类客户银行可以B2B2C的模式切入产业链全服务场景。

案例:旅游行业

B端,银行通过支付平台,向产业链上游建立线上采购平台,向下游拓展线上分销渠道,产生大量支付信用数据后,为上下游合作伙伴提供融资、理财服务;

C端,聚合支付和金融服务,依托线上渠道提供与旅游相关的融资、保险、理财服务。

银行客户运营的重点放在高净值客户身上历时以久,大家都在抢银行高端客户。新场景必须从顶层设计的角度,明确战略性场景,布局产业链,构建竞争壁垒。

3. 小额高频带动高端低频场景

大量银行困惑于场景布局的优先级。

互联网巨头的生态打法是:优先以高频场景圈住客户,运营客户留存在平台,再推荐相对低频但高客单价的服务。

类似的做法对银行同样适用。

布局客户生态场景,看中的是数据流、业务流和资金流。通过高频场景触达海量客户,在场景中不断的收集数据,可以基于数据分析实现更好的客户经营,推动高价值金融服务。

案例分享:招商银行

招商银行客户价值运营体系,针对不同客群进行精细化运营。基于业务数据,了解不同客群高频金融场景。以手机银行为例:

20-35岁的年轻客群对外卖餐饮、娱乐等消费场景更感兴趣;35-50岁的中年客群对投资理财等金融场景的偏好更强;50岁以上的中老年客群则更侧重社保、医疗等养老金融产品,银行纷纷对不同代际群体针对性输出不同运营活动。

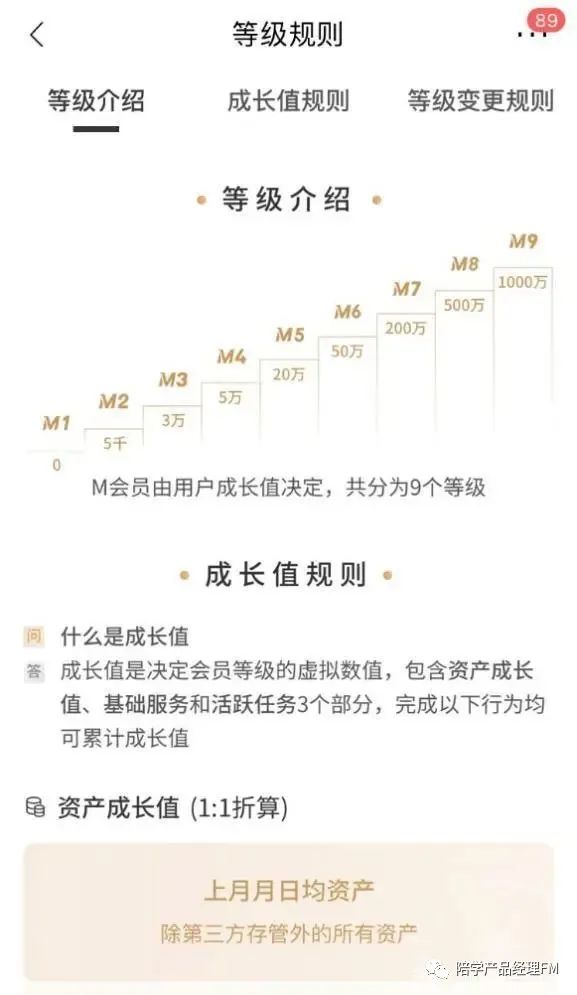

通过构建客户成长模式,搭建用户行为与用户价值的关系,使用户行为价值可量化,结合成长值、成长等级等形态落地。

在用户完成特定任务后,给予一定成长值,累计数值对应用户成长等级,等级对应不同权益。通过成长体系,激励用户留存、活跃,鼓励用户使用APP核心功能。

招行客户等级体系

对不同群体客户,推出不同的产品或功能,让核心利益、产品、延申服务也随之分层,为不同人群提供精准适配服务。如:

根据注册年龄自动识别为老年客户,对于老年客户自动跳转到老年版本手机银行界面,减少手动设置环节;

根据资金规模和风险偏好,优先推荐适合的理财产品、金融资讯产品或服务;

通过添加可信账户减少动账交易操作流程。

-

合作伙伴生态

内部生态提升效率,客户生态连接场景,合作伙伴生态构建行业壁垒。构建合作伙伴生态方面:

1. 金融科技赋能商业生态

大数据、区块链、人工智能等技术为基础,开放的API战略和技术云化,推动银行内部、客户和合作伙伴共建金融科技生态圈,实现科技赋能。

一、与业界领先的金融科技企业合作,构建核心技术优势,形成技术壁垒,通过金融云向银行内外输出大数据、区块链等方面能力,推动技术与数据能力的协作和赋能;

二、打造API生态圈,银行内部生态、客户生态和合作伙伴生态开放共享,提升全场景金融服务能力,释放商业价值。

案例:招商银行

通过“招商银行”和“掌上生活”App平台开放不断提升服务创新效率。对内开放App平台能力,所有分行可通过在招商银行App上开发小程序迅速提供新服务;对外向合作伙伴开放API(应用程序编程接口),聚焦饭票、影票、出行、便民服务等重点场景,拓宽服务边界。

2. “银行+产业链”合作生态

银行以B2B2C的模式构建商业生态,每个生态场景都涵盖了大量的产业链供应商合作伙伴。

银行与B端供应商进行合作,共同为C端客户提供场景化服务,通过连接产业链上的大量B端,形成资源聚合平台,吸引更多C端客户使用场景化服务,产生裂变。

数据流、业务量与资金流在场景中自然沉淀,银行收获生态系统布局带来的红利,发挥合作伙伴最大价值。

案例:中国平安

C端,平安以汽车保险为切入点布局汽车服务市场,通过战略投资汽车之家把控影响用户购车决策的“内容”和“线索”;打造“平安好车主App”,整合B端供应商资源,为车主提供优质的用车服务;

B端,用经销商云平台、新车二网云平台等覆盖全国90%以上的服务提供商,与90多家整车厂、2万多家4S店深度合作,带来汽车金融、融资租赁业务的整合。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言