本文通过测试MACD策略在不同市场环境下的表现,探讨了参数设置对策略效果的影响。研究发现,大盘波动期和平稳期对策略收益有显著影响,且参数调整需考虑市场状态。

本文通过测试MACD策略在不同市场环境下的表现,探讨了参数设置对策略效果的影响。研究发现,大盘波动期和平稳期对策略收益有显著影响,且参数调整需考虑市场状态。

测试说明

此次测试主要有两个角度:①MACD策略有效性随大盘波动影响的测试;②参数设置对MACD策略的影响测试。

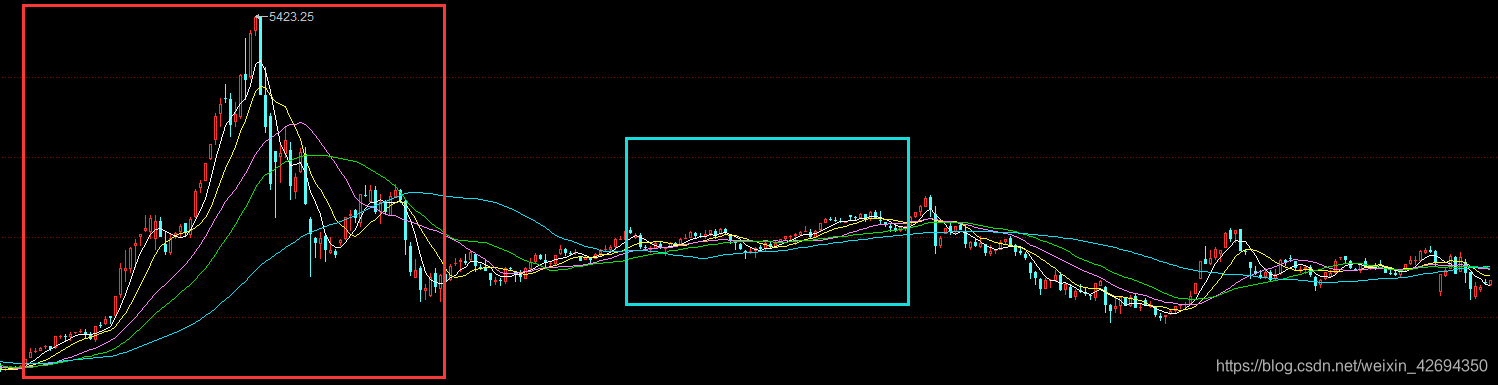

这是2014年以来A股指数的周线图,可以看到在红框部分起伏非常大,设置为大盘波动期的参考对象(2014/8/1-2016/2/19);蓝框部分在历史上相对起伏较小,设置为大盘平缓期的参考对象(2016/12/2-2018/1/12);并加入近期数据作为参照(2019/12/1-2020/4/13)。

MACD的三个参数中,短期均线周期和长期均线周期具有联动性,这里选择调节短期均线周期进行测试。参数标准为(12,26,9)。

代码模板

选股策略,并做了一定简化。

import numpy as np

import pandas as pd

import talib as tb

def initialize(context):

"""初始化函数"""

# 记录股票的收益率

g.retio = {}

# 使用真实价格交易

set_option('use_real_price', True)

# 指定周期性交易函数

run_daily(trade, 'every_bar')

def trade(context):

"""交易函数"""

'''一、挑选出高质量的股票'''

stocks_choose = get_fundamentals(

query(

valuation.code

).filter(

valuation.pe_ratio < 40,

valuation.pe_ratio > 10,

indicator.eps > 0.3,

indicator.inc_net_profit_annual > 0.30,

indicator.roe > 15

).order_by(

valuation.pb_ratio.asc()

).limit(50),

date=None)

# 将股票代码集转成ndarray,因为它比列表的计算速度更快

stocks_pool = stocks_choose['code'].values

'''二、剔除st、停牌、退市的股票'''

current_data = get_current_data()

# 剔除停牌

stocks_pool = [stock for stock in stocks_pool if not current_data[stock].paused]

# 剔除st

stocks_pool = [stock for stock in stocks_pool if not current_data[stock].is_st]

# 剔除退市

stocks_pool = [stock for stock in stocks_pool if not '退' in current_data[stock].name]

'''三、股票交易条件判断'''

# 买入列表

stocks_long = []

# 卖出列表

stocks_short = []

# 继续持有列表

stocks_hold = []

#MACD判断

for stock in stocks_pool:

# 获得之前300天的收盘价

prices = attribute_history(stock, 300, '1d', ['close'])

# 将价格值转换成ndarray

price = np.array(prices['close'])

# 计算MACD值

DIF, DEA, MACD = tb.MACD(

price,

fastperiod=6,

slowperiod=26,

signalperiod=9)

# 在0轴上金叉买入

if DIF[-1] > 0 and DEA[-1] > 0:

if (DIF[-2] <= DEA[-2]) and (DIF[-1] > DEA[-1]):

stocks_long.append(stock)

# 在MACD最高点卖出

if MACD[-1] < MACD[-2] * 1.05:

stocks_short.append(stock)

'''四、卖出持仓中符合卖出条件的股票'''

# 持仓

hold_list = list(context.portfolio.positions.keys())

# 判断

for stock in hold_list:

# 计算持仓股票的收益率

cost = context.portfolio.positions[stock].avg_cost

price = context.portfolio.positions[stock].price

ret = (price/cost) - 1

# 记录收益率,如果当前收益率比之前大,替换之前的记录

# 如果当前收益率比记录的最大收益率小20%,止损,卖出

if stock in g.retio.keys():

if ret > g.retio[stock]:

g.retio[stock] = ret

elif (ret - g.retio[stock]) < -0.2:

order_target_value(stock, 0)

del g.retio[stock]

else:

g.retio[stock] = ret

# 将在卖出列表中的股票卖出

if stock in stocks_short:

order_target_value(stock, 0)

# 继续持仓的股票

else:

stocks_hold.append(stock)

'''五、买入符合条件的股票'''

# 买入列表,已经持仓的不再重复买入

buy_list = list(set(stocks_long) - set(stocks_hold))

# 买入

if len(buy_list) > 0:

Cash = context.portfolio.available_cash / len(buy_list)

for stock in buy_list:

order_value(stock, Cash)

测试结果

波动期基准收益:29.84%

平稳期基准收益:18.51%

近期基准收益:-1.97%

signalperiod=6

| fastperiod | 波 动 期 | 平 稳 期 | 近 期 |

|---|---|---|---|

| 6 | 78.71% | 98.21% | -4.83% |

| 9 | 32.08% | 94.74% | -12.98% |

| 12 | 37.99% | 98.57% | -22.21% |

| 15 | 60.84% | 46.55% | -29.18% |

signalperiod=10

| fastperiod | 波 动 期 | 平 稳 期 | 近 期 |

|---|---|---|---|

| 6 | 50.57% | 107.68% | -19.47% |

| 9 | 65.65% | 96.11% | -22.15% |

| 12 | 52.42% | -13.30% | -24.86% |

| 15 | 56.32% | -3.50% | -7.32% |

signalperiod=14

| fastperiod | 波 动 期 | 平 稳 期 | 近 期 |

|---|---|---|---|

| 6 | 38.77% | 98.57% | -29.18% |

| 9 | 58.62% | -13.53% | -18.11% |

| 12 | 53.32% | -3.01% | -25.26% |

| 15 | 52.36% | -6.73% | -15.91% |

signalperiod=18

| fastperiod | 波 动 期 | 平 稳 期 | 近 期 |

|---|---|---|---|

| 6 | 53.30% | 54.32% | -28.09% |

| 9 | 79.22% | -1.76% | -12.85% |

| 12 | 44.96% | -9.89% | -17.63% |

| 15 | 41.77% | -9.70% | -5.71% |

总结:根据回测过程中收益波动情况与具体收益数值结果,我有如下几点结论

(1)股票收益情况与大盘走势有较大关联

(2)波动前期的大牛市阶段,MACD策略显得比较保守,实质收益不算高

(3)波动后期的大回落阶段,MACD策略在各参数下都较好地维持住了原有收益

(4)平稳期在一定意义上也是“波动期”,因为价格平稳,所以每天涨跌情况都很随机,不会像波动期长期处于一个大趋势中。也因此,需要“缩短视野”,将fastperiod调小,这影响很大,而signalperiod也要相对调小一些

(5)在近期A股总体呈下跌趋势的情况下,将fastperiod调大即策略调保守一些是比较合适的,signalperiod也应适当调大

(6)总体而言,signalperiod对收益结果的影响相对较小

(7)综合来看,(6,26,9)的参数设置在三种情况下总体收益最高

2325

2325

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言