量化择时:基于经验模态分解的希尔伯特-黄变换

这部分内容打算分成四个部分,分别是数理、算法、实操和机器学习部分,做完一个part就发一个part。

Part1数理

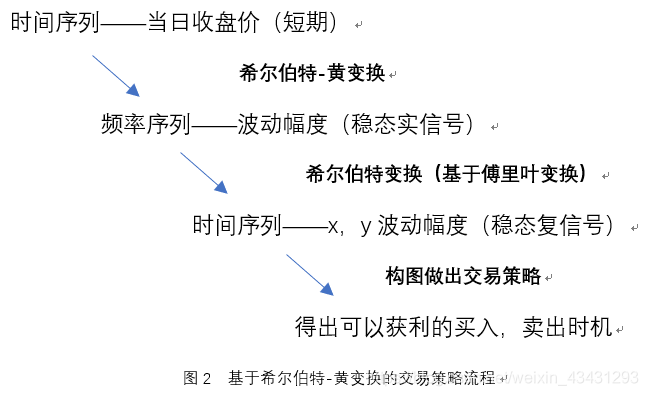

将时间序列的股价日指数转换为信号形式会是什么样子的呢?是否能从指数的信号形式中,观察其频率域的频谱和振幅来判断指数涨跌的周期性和波动?从而做出短期交易策略。但短期的日指数显然不是一个稳态的时间序列,基础的分析方法都显得无从下手,但是我们可以通过希尔伯特-黄变换来将其变为稳态的频率序列来加以分析。

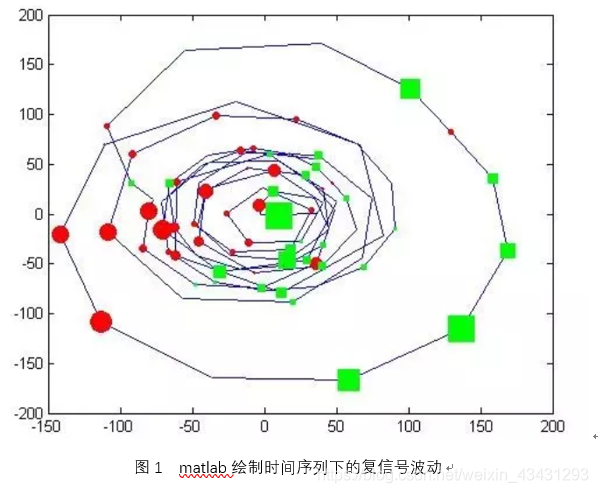

股价短期指数是非稳态时间序列,选取股价的日指数,可以通过希尔伯特-黄变换来做经验模态分解得出合适稳态频率信号(一般选取最高频或次高频),将选取的稳态信号使用希尔伯特变换转换到正频谱的频率域,拆解为同向和正交两部分(频率域上复数的实部和虚部)并构建以复信号实部作为x轴、虚部作为y轴构建的坐标系,将图像在所构建的坐标系中描绘出来,就会发现得到的时间序列是以圆圈形式在(0,0)点上下左右波动,图像节点为当日指数波动幅度,标记出波动幅度较大的节点,发现上涨的点(标红点)集中在图形左上方,下跌的点(标绿点)集中在图像右下方,通过预测判断下次节点的位置,做看涨或者看跌的趋势,以此作为短期交易的交易策略。

现在我们来理一下思路,由于股市中执行的是T+1的交易规则,我们可以考虑通过股指每日的波动来做日短期的交易策略。首先我们获取了股价的日收盘的指数,这个股指数据这是一个非稳态的时间序列,通过做希尔伯特-黄变换(matlab可用代码实现),我们选择其合适频率的稳态实信号,这组数据是一组稳态的频率序列,再用这组数据来做希尔伯特变换(matlab可用代码实现),去掉负频谱,就能得到时间序列的稳态复信号,我们就可以通过观察复信号的实部和虚部的振幅和信号的周期性来做出高频交易策略。

1、复信号的实部和虚部:

日常的信息传递过程中大部分情况下用到的是实信号,实信号是具有共轭对称(具有共轭对称性质的函数,其实部为偶函数,虚部的奇函数)的频谱,由于在信息的传递和接受中,实信号的负频谱部分是冗余的,可以将实信号的负频谱部分去掉,使之不再存在共轭对称性质,形成复信号,复信号存在类似与复数x = a+bi一样的实部和虚部部分。

欧拉公式(对于任意的实数x,都存在 e i x = c o s x + i s i n x e^{ix}=cosx+isinx eix=

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1906

1906

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言