低代码应用平台(LCAP-low code application platform)通过抽象通用可重复使用软件组件的编码,并将开发人员的工作分配给更接近业务成果的任务,来加速应用程序开发。利用这项研究来比较和对比全球LCAP市场上的上榜企业。

一、市场定义/描述

Gartner将低代码应用程序平台(LCAP-low code application platform)定义为通过抽象和最小化编程语言的使用来快速开发和运行自定义应用程序的应用程序平台。企业LCAP是这个市场的一个子集,它面向更广泛的开发人员角色,尤其是企业开发人员,并提供了对中大型组织的应用程序交付和维护至关重要的功能。这些功能包括支持应用程序的高性能、可用性和可扩展性、灾难恢复、安全性、API对企业和第三方云服务的访问、使用情况监控、服务级别协议以及技术支持和培训的可用性。

LCAP是各种应用程序类型、应用程序组件和流程自动化的基础。

主流应用案例包括

1. 用于后台和前台应用程序的业务线软件开发:LCAP的体系结构和实现已经达到了成熟的水平,可以为几乎任何业务案例提供应用程序平台服务。

2. 传统业务应用程序的现代化和增强:LCAP允许从传统技术堆栈迁移,从而实现和促进可组合的业务和架构。

3. 开发应用程序以支持公司内部流程和工作空间自动化:LCAP已成为超自动化计划成功的关键因素之一。

LCAP至少必须

1. 包括低代码功能,以开发一个完整的应用程序,包括web和移动渠道的用户界面、业务逻辑和数据存储。

2. 通过脚本支持模型驱动或图形编程方法。

3. 充当在LCAP上开发的应用程序的运行时平台。

LCAP应提供

1. 支持软件开发生命周期的所有阶段,包括部署到多个环境、可观察性和治理控制。

2. 支持来自多个并行工作的开发人员的更改同步。

3. 自定义API生成,用于创建打包的业务功能和共享API。

4. 用于最流行的业务应用程序、平台和数据库管理系统的连接器。

5. 用于测试或支持与外部测试管理和自动化工具集成的工具集。

可选功能包括

1. 设计系统的内部实施或与外部设计系统的集成。

2. 提供数据治理和组合的数据中心或数据结构服务。

3. 能够为外部应用程序和平台创建新的集成和连接器。

4. 支持现代架构,如事件驱动和流式架构、微服务架构和微前端。

5. 人工智能辅助应用程序开发、测试和商业决策自动化。

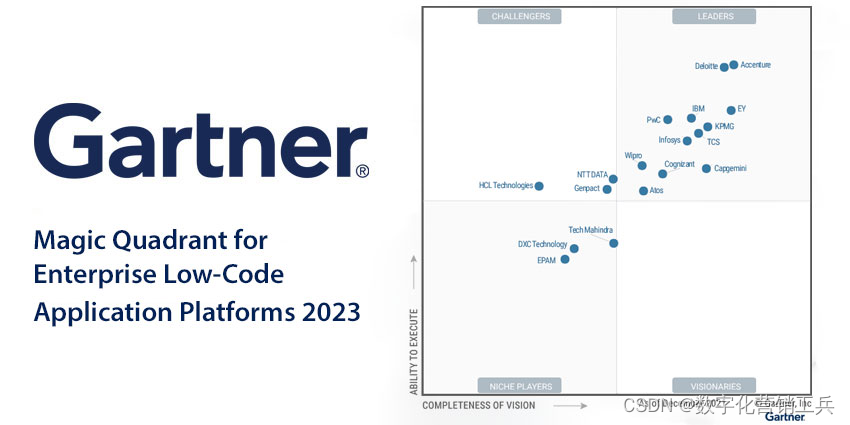

二、2023年LCAP魔力象限图(Magic Quadrant)上榜企业优势和注意事项

(企业低代码应用程序平台的魔力象限图)

1. Appian

Appian是这个魔力象限图的领导者。其LCAP产品是Appian平台。Appian的市场差异化基于其统一的自动化平台、数据结构、现代用户体验、对类似BPMN的工作流模式的支持和灵活的部署选项,包括Appian管理的单租户云。Appian将其未来产品路线图的重点放在将包括机器学习和生成人工智能在内的人工智能技术纳入其平台,以增强用户体验和软件开发。

Appian的全球业务主要位于北美和欧洲,在亚太地区的业务越来越多,尽管俄罗斯或中国的客户无法使用。Appian的目标是金融服务、保险、政府和生命科学领域的大型企业,其中很大一部分销售额来自系统集成(SI)/全球系统集成(GSI)合作伙伴渠道。Appian拥有一系列安全和隐私认证,包括SOC 2、SOC 3、PCI-DSS、HIPAA、GDPR、ISO 27001和FedRAMP。

优势

1)业务逻辑和工作流程:Appian旨在成为满足多种数字业务技术需求的单一上榜企业解决方案。客户希望将业务逻辑和工作流开发的核心LCAP功能置于其应用程序设计的中心。这是为了协调业务流程自动化(BPA)、机器人流程自动化(RPA)以及由人工智能、数据结构和流程挖掘等高级功能支持的B2C或B2E体验的接口。

2)高容量可扩展性:Appian支持多区域高可用性、FedRAMP合规性、数据加密和各种认证。它还支持在Kubernetes上进行基于容器的部署,并支持较大用例的水平可扩展性。因此,Appian可以支持高并发的大用户量。

3)生态系统:Appian AppMarket包括900多个列表,涵盖解决方案、连接器、功能、任务自动化和其他实用程序,尤其是OpenAI插件。

注意事项

1)产品:客户报告称,当Appian平台用于提供复杂业务功能的自动化时,学习曲线陡峭,需要专业的开发人员技能。其中包括企业范围的数据结构、复杂的逻辑场景和高度参数化的动态UI。

2)销售执行和定价:客户报告称,尽管Appian社区版有助于最初的采用,但高昂的许可证成本阻碍了平台的使用。

3)市场策略:Appian的年收入接近5亿美元,但它仍然是一家亏损的企业。Appian继续对其合作伙伴渠道进行投资,这些渠道影响了70%的新销售额。它有600多个合作伙伴,包括亚马逊网络服务(AWS)等技术领导者,以及与全球SI的关键联盟。Appian正在垂直调整其销售队伍,并向日本和印度扩张。因此,SG&a费用比去年增加了7%。

2. Creatio

Creatio在这个魔力象限图中是一个有远见的人。其LCAP产品是Studio Creatio。Creatio的市场差异化基于其工作流程自动化和无代码功能,这增强了其CRM SaaS产品:Marketing Creatio、Sales Creatio和Service Creatio。企业可以使用Studio Creatio来自动化工作流,免费的Process Designer用于跨团队协作。Creatio Marketplace提供行业模板选择,包括数百个连接器(包括Zoom和ChatGPT)和预构建的应用程序组件。

Creatio的业务分布在地理位置,在北美和EMEA的中小型企业中占有一席之地。Creatio专注于行业,其最大份额是金融/银行/保险、制造业和专业服务业。Studio Creatio拥有一系列安全和隐私认证,包括SOC 2、PCI-DSS、HIPAA、GDPR、ISO 27001和FedRAMP。

优势

1)产品策略:Creatio的新Freedom UI Designer(以及对Figma等设计系统的支持)为专业和业务部门的开发人员提供了价值。Creatio无代码可组合架构允许与不同的开发人员角色共同开发应用程序。业务单元开发人员依赖于可视化的、模型驱动的方法,而专业开发人员可以回到传统的开发实践,如使用。NET框架。

2)营销战略:Creatio的营销战略是主要通过不断扩大的全球合作伙伴网络,垂直关注20多个目标行业。Creatio继续举办创新营销活动(2022年为70场),如Steve Wozniak的《无代码行动手册》新书发布会,以及无代码日和网络研讨会。

3)客户成功管理:Creatio有一个客户关怀计划,以最大限度地提高客户成功率,包括指派一名专门的“客户成功经理”。Creatio Academy为LCAP开发人员提供企业培训、指导学习和电子学习课程。

注意事项

1)产品:Studio Creatio主要是一个三层架构的BPA工具,专注于工作流和案例管理。因此,与市场领导者相比,它对专业开发人员的能力有限。它的云版本不支持使用外部数据库进行开发,尽管可以通过API访问外部数据源。

2)创新:Creatio提供有限的人工智能辅助开发。然而,其路线图确实包括人工智能辅助开发和人工智能驱动、GPT驱动的应用程序开发,以及对Creatio的Freedom UI的增强。Creatio的大部分创新投资都针对垂直领域、合作伙伴关系和促销活动。

3)商业模式:Creatio的全访问许可模式限制了收入增长。这可能对现有客户端有利,因为这些客户端可以访问Studio Creatio的所有功能,而无需支付额外的许可证费用。然而,这可能会限制该平台未来的创新和增长。

3. Globant(GeneXus)

Globant的GeneXus是这个魔力象限图中的一个有远见的人。其LCAP产品是GeneXus平台。GeneXus的目标是低代码/无代码平台的专业开发者市场。作为一个通用的应用程序开发平台,GeneXus的传统与用户体验的实现有关。它也有资格成为多体验开发平台(MXDP)上榜企业。

Globant在2022年收购GeneXus,使GeneXus获得了扩展的资源和平台增长的机会,无论是在地理位置上,还是在垂直业务和用例方面。GeneXus将寻求新的优化收入来源,引入不同的许可选择和定价模式。

被称为人工智能助手的人工智能功能同时面向终端用户和开发者。其中包括用于优化搜索请求、高级数据输入提示、复杂应用程序实现导航以及快速应用程序开发等功能的对话界面。

优势

1)销售执行和定价:GeneXus以开发者为中心的授权有利于大规模开发定制和复杂应用程序的客户。虽然GeneXus的客户群增长率低于10%,但客户保留和追加销售计划的成功表明了一个成功的战略和未来增长的机会。

2)产品战略:GeneXus正在将其平台战略与软件工程的发展以及专业开发人员对快速应用程序开发工具的新需求相结合。对构建超级应用程序和统一用户体验的功能的投资符合Gartner客户的强劲客户需求。

3)合作伙伴网络扩张:环球网在收购后成为GeneXus的头号合作伙伴,但也为合作伙伴网络的大幅扩张打开了大门。目前的合作伙伴模式是健康的,有利于GeneXus扩张,尽管平台的业务增长和规模化有些滞后。

注意事项

1)部署选项:GeneXus不提供完全管理的生产环境。它支持完全管理的开发人员和测试部署,但不支持生产。客户需要在生产中托管和管理应用程序实例,这需要相关的I/O专业知识。

2)上榜企业锁定:GeneXus的LCAP产品和Globant服务相结合用于定制应用程序开发可能会带来额外的上榜企业锁定风险。客户使用替代上榜企业的机会减少,几乎不可能转移到另一个平台。

3)全球运营:要使GeneXus平台成为真正的全球解决方案,需要投入大量精力和资源。这包括开发人员能力、公共云专业知识和GeneXus管理的多租户部署、全球可扩展性和区域认证。

4. HCL software

HCLSoftware是这个魔力象限图中的一个挑战者。其LCAP是HCL Volt MX,是更广泛的HCL数字解决方案产品系列的一部分,旨在提供企业应用程序。Volt MX结合了MXDP和LCAP的功能。Volt MX开发人员的经验与用于前端和后端实现的运行时环境和开发人员工具的经典分离相一致。前端层由两部分组成:HCL Leap,专为公民开发者设计;以及Iris,适用于专业开发人员或业务技术人员处理更复杂的需求和规模。

Volt MX可在由AWS提供支持的Volt MX Cloud上使用,也可以部署到客户端的基础设施中,无论是本地基础设施还是私有云。

欧洲和北美地区在客户地理位置上占主导地位。政府、制造业、能源和公用事业垂直业务占Volt MX客户群的50%以上。然而,HCLSoftware正在所有地区推广Volt MX,并瞄准所有垂直业务。

优势

1) 地理和销售战略:合作伙伴、客户成功资源以及销售和开发人员的全球存在都支持了HCLS软件的稳步增长,并加速了Volt MX产品的开发。

2) 产品:功能丰富的工具,针对多个开发人员角色,以及多样化的产品组合,使HCLS软件能够满足从小型和利基企业到全球行业领导者的广泛客户的需求。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言