随着个人信息保护法的实施,金融科技和现金贷等行业面临重大调整,尤其是涉及个人隐私的数据查询被叫停。目前仅允许验证类查询,如银行卡、身份证和手机号等。企业风控侧重于基本面、经营、征信、关联和企业主五个维度的核验,而个人信贷风控则关注身份、运营商、多头黑名单和信用数据四大方面。在新的法律框架下,金融机构需调整数据应用策略,确保合规性,并选择合适的数据源进行风险评估。

随着个人信息保护法的实施,金融科技和现金贷等行业面临重大调整,尤其是涉及个人隐私的数据查询被叫停。目前仅允许验证类查询,如银行卡、身份证和手机号等。企业风控侧重于基本面、经营、征信、关联和企业主五个维度的核验,而个人信贷风控则关注身份、运营商、多头黑名单和信用数据四大方面。在新的法律框架下,金融机构需调整数据应用策略,确保合规性,并选择合适的数据源进行风险评估。

当前,数据行业进入全面整顿,特别是涉及到个人隐私查询的项目全部下线。在断直连以及个人信息保护法相继出台后,对金融科技、现金贷等行业造成极大影响。目前,只有验证类或没有涉及个人信息隐私的可以查询,如银行卡核验、身份证核验、手机号核验、网贷黑名单查询、反欺诈查询等。

我们梳理了下在企业类风控和个人信贷类产品中,信息核验的维度,整理了几大比较重要的维度核验,详情如下:

(PS:有些信息或有滞后,欢迎反馈更正)

一.企业类风控的五大维度

企业数据供应商5大类:基本面、经营类、征信类、关联类、企业主

①基本面分析

根据企业基本面信息,包括注册资本、注册时间、变更情况、是否被执行、失信被执行、诉讼等主体,评价融资企业的风险。

基本面:工商、司法类型大数、企查查、天眼查、企信宝

②经营分析

分析不同类型企业的不同类型经营行为的平均金额、平均交易间隔、交易规模、服务内容、应收账款确认情况,判断经营风险。

经营类:税务、票据类型微众税银、航天科技、杭州微风企、百望云、金蝶、东方税银

③征信风险

分析企业的最近诚信状况,包括企业与企业主的人行征信。

征信类:二代征信

④关联风险

分析企业的对外投资关系,企业主的对外投资与任职关系,判断企业的关联风险。

关联类:上下游、对外投资、实控人/企业大数、企查查、天眼查、企信宝

⑤企业主风险

判断企业主的资产情况、借贷行为、是否涉及黑名单、消费行为等数据,判断企业主风险。

企业主:实控人/股东/法人的正面 负面数据各大个人类供应商

以上企业大概大概有这5点内容,那在个人零售类的数据又有哪些不同的维度?请看以下内容。

二.个人类的七大数据维度

个人信贷如果偏向线上产品的,整体的风控倾向去验证是否本人申请,是否团伙中介,有没有集中欺诈,风险把控中线上欺诈是最重要的防控,其次便是信用风险防范。梳理了大概有六大类别的信息验证需要,分别是:

①身份核验类

活体、身份证、银行卡、工作真实性等

②运营商类

运营商三要素、在网时长/状态、运营商标签

③多头黑名单类

多头、共债、黑名单、法院等

④信用数据类

收入、消费、社交关系、稳定性等

⑤评分产品类

营销、反欺诈、信用、B卡、C卡等

⑥联合建模类

逻辑评分、XGB/LGB、随机森林等

在上述的内容中,全部展开内容较多,以①②③④为例展开梳理,详细

①身份核验产品系列

产品类型:人脸识别、身份证、银行卡、公安、法院

后台资源:权威数据库

更新频率:按周/月

人脸

•代表:依图、商汤

身份识别

•代表:各家均有

银行卡

•代表:银联

公安

•代表:一所、三所

法院

•代表:法海、汇法

在以上个人信息核验中以银行卡跟身份证类验证为例,主要内容有:

a、银行卡类

1.银行卡二要素核验:验证银行卡和姓名

2.银行卡三要素核验:验证银行卡号、姓名和身份证号

3.银行卡三要素精确验证:验证银行卡号、姓名和身份证号,提示具体的错误项

4.银行卡四要素核验:验证银行卡号、姓名、身份证号和手机号

5.银行卡四要素精确验证:验证银行卡号、姓名、身份证号和手机号,提示具体的错误项

b、身份证类

1.身份证二要素实名认证:验证姓名和身份证号

2.人像比对技术服务:支持活体检测,与身份证上图像进行比对

3.活体识别核验:动作版:张张嘴,摇摇头,眨眨眼

②运营商产品系列

产品类型:三要素核验、在网时长、在网状态、携号转网标签、手机偏好、地址、号码标签等

后台资源:三大运营商

更新频率:按周/月

验证类

•关注:底层数据源、价格、是否支持携号转网(如支持价格差异度)

信用类

•常用变量:APP应用偏好、通话号码标签、GPS稳定性

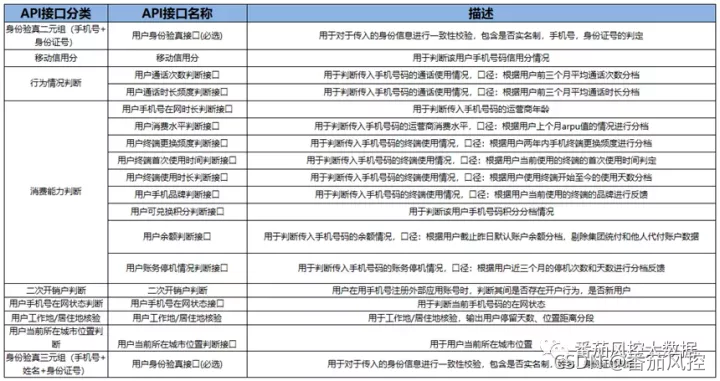

以手机号核验为例,其核验详情有:

1.手机号三要素核验:验证姓名、身份证号和手机号

2.手机号在网状态一要素查询:通过手机号查询,返回手机号在网状态

3.手机号在网时长一要素查询:通过手机号查询,返回手机号在网时长区间

4.手机号近三个月消费均值查询:通过姓名、身份证号和手机号查询,返回话费消费区间

5.手机号码平均流量查询:通过姓名、身份证号和手机号查询,返回流量消费区间

手机号类主要是用来检测查询的手机号是否为当前本人使用、并且判断这个手机号是否能正常使用、是否为新号。

数据代表厂商:联洋国融、电话邦

③多头黑名单产品系列

多头的数据大家比较熟悉,指的是负债的机构数据情况,各位风控同学用得也相对多一些,直接看这份内容可以清晰些,就不过多介绍。

④信用数据产品系列

产品类型:消费、工作、收入、家庭、位置、社交、关系网络、稳定性、还款习惯等;

后台资源:供应商自生态积累数据;

更新频率:按天/周/月(各类数据产品均不相同)

a.个人偏好

基于用户消费、资产、职业等信息,对用户消费等级、消费偏好、收入稳定性、职业稳定性等信息进行评估。

b.收入能力

基于资产、银行卡流水数据、公积金数据给出收入评估

c.社会关系

配偶、家庭人数、亲密联系人的收入及风险情况。

d.负面信息

往期履约行为、共债情况、偿债压力等判断客户还款能力。

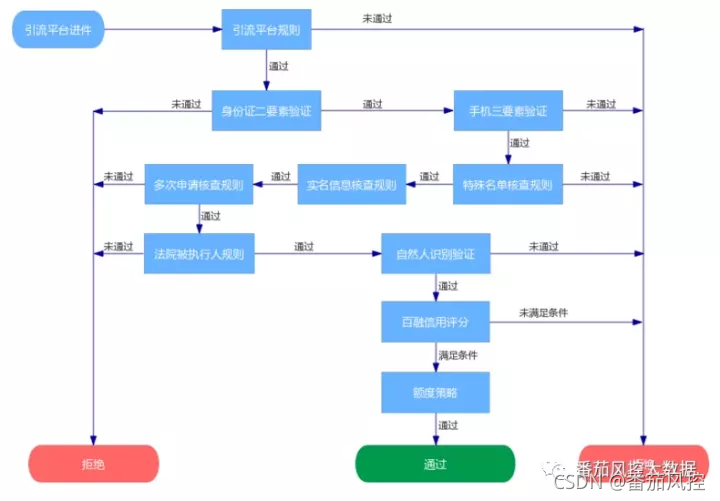

当在我们有了一定的数据后,便可以利用外部数据做一些简单些的策略检验的信息,简单的流程如:

以上我们总结了现有的企业跟个人的数据的维度。在新的个人信息保护的法律框架之下,金融机构对于数据的应用和保护将产生什么变化?未来金融行业数据应用结构将有怎样的调整?合规合法也将是趋势,那在这样的框架下,作为数据行业的同学应该怎么选择合适自己的数据源。怎么去做好数据的测试内容。

以上内容,关于更详尽的三方数据的内容仍未全面展开,更详尽内容,敬请关注:

~原创文章

…

end

61

61

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言