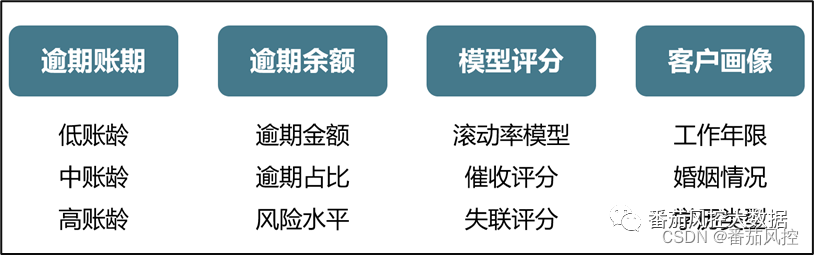

在信贷业务的逾期管理体系中,逾期催收策略的制定与实践,是直接关系到催收效益好坏的重要内容。在实际业务场景中,逾期催收策略是根据信贷用户的逾期账期、逾期余额、模型评分、客群特征等方面,来制定具体的催收规则,如图1所示为信贷逾期客户管理的主要结构。

图1 逾期信贷管理

1、逾期管理分析

(1)逾期账期

针对逾期账期维度,根据客户的逾期时长可以分为低账龄、中账龄、高账龄三个类别。对低账龄客户可以采用短信、邮件、微信、电话等以提醒为主的催收方式;对中账龄客户主要采取以电话施压为主提高催收强度的方式;对高账龄客户则主要采取上门、委外、司法等较强催收方式。这类催收策略对于金融机构是通用的,由于没有逾期余额、还款意愿、催收反馈等情况的约束,是业务机构最初始的催收方案。

(2)逾期余额

对于逾期余额维度,主要根据逾期金额大小、风险水平等,来决定催收动作的次序。如果优先催收大额,可以在同等时间情况下提高催收回款额。此外,除了要考虑逾期金额大小、金额占比之外,也要明确当前逾期状态是首次逾期还是历史逾期,这对于明确逾期金额的风险性有较好的参考。

(3)模型评分

根据模型评分制定催收策略,是目前较多金融机构在贷后环节应用的一种方式,即通过具体的模型量化分数评价客户的逾期程度,常见的有催收模型评分、失联模型评分、账龄滚动率模型评分等,而对于每类模型,可以根据具体场景分为不同逾期状态的模型,例如银行信用卡中心的催收评分卡模型,可进一步细化为M0M1、M1M4、M4+等模型。在具体催收策略制定中,以催收评分与失联评分综合应用为例,对于催收评分高且失联评分低的客户,可以采取机构内部催收;对于催收评分低且失联评分高的客户,可以通过委托外部催收。

(4)客户画像

客户画像主要从不同客户群体的特征分布,来辅助催收策略的制定与实施。客户特征主要为基本信息,包括年龄、性别、婚姻状况、工作年限、学历程度、住房类型等。例如,对于同样的逾期金额,不同年龄的风险程度是有较大区别的,年龄40+的逾期客户,比年龄30~35之间逾期客户的风险程度要明显大一些,主要原因为两个年龄阶段的整体资质能力有较大差异。因此,在前边综合逾期账期、逾期余额、模型评分等维度的情况下,客户画像的特征参考也是具体催收策略制定的重要因素。

在实际业务场景中,金融机构针对逾期客户制定催收策略的过程中,并不是单纯根据逾期账期、逾期余额、模型评分、客群画像某一个维度,而是综合考虑其中几个维度或全部维度进行制定,只有这样多方面考虑,才能有效提高催收效率,实现信贷整体业务的效益。

2、逾期催收流程

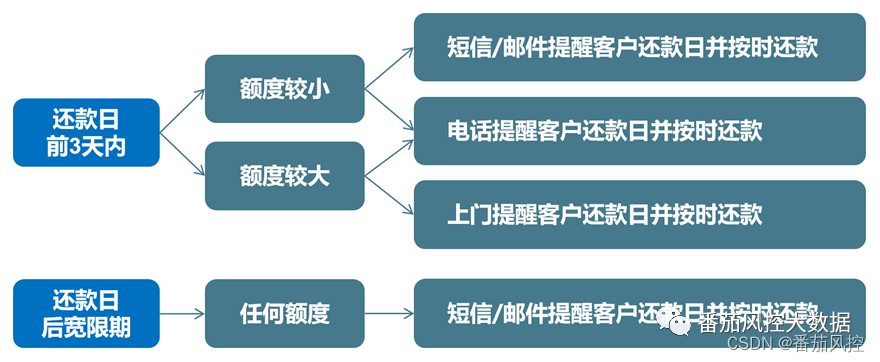

图2 逾期提醒样例业务环节,根据催收渠道的不同,可以分为内部催收与委外催收,内部催收是指信贷机构依靠自有催收团队来进行逾期催收,委外催收是指委托外部催收机构实现催收回款。在金融信贷业务领域内,一般认为逾期程度M2及以内的适合信贷机构内部催收,而逾期程度M3以上的多数是委托外部机构来催收。在具体逾期催收的业务中,不同金融信贷机构由于管理方式、产品特点、客群特征等差异,在逾期催收的制度与流程等方面有较大差异,但整体的业务结构与催收方式比较类似,现举例某金融信贷机构的催收业务流程,简要描述下逾期催收策略的实现方式,分别如图2~5所示。

图2 逾期提醒样例

在信贷用户还款日前3天,金融机构需要对其进行还款提醒,如图2所示。对于借款额度较小的客户进行短信、邮件提醒,并请客户及时还款避免影响自身信用记录;对于借款额度较大的客户,除了短信、邮件提醒外,还需要通过电话方式进行还款提醒;对某些额度大且还款账户发生变更的情况下,特别需要电话提醒甚至上门提醒。在还款日截止时点之前未到账的客户,例如企业贷款产品,金融机构往往会立即电话通知借款人并咨询具体原因。对于个人信贷金融产品,例如银行信用卡产品,还款日期会存在几天宽限期。当借款用户在还款日没有还款但仍然在还款宽限时期内,信贷机构主要采取的提醒方式仍为短信、邮件、电话等。如果针对企业大额产品,金融机构还会重新审核借款用户的档案材料,并到达客户经营场所实地考察,明确客户产生逾期情况的具体原因。

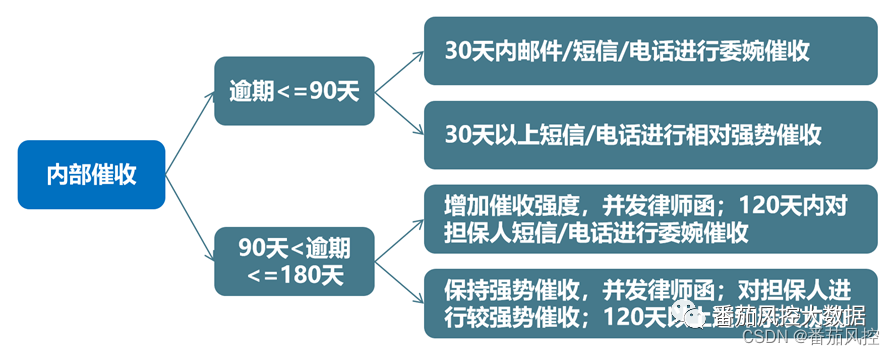

图3 内部催收样例

当借款用户产生逾期,且逾期超过宽限后且在90天以内,信贷机构一般是依靠自有团队进行催收。对于逾期30天内的客户,主要采用短信、邮件、电话等进行委婉催收;而对于30天以上90天以内的,主要通过电话等进行强势催收,给与借款人的较大压力不断增强,以提高催收回款率;当借款用户逾期90天以上且在180天以内,信贷机构在增加催收强度的前提下,很多情况下会结合司法手段给客户发送律师函,同时会联系借款用户申请时留下的联系人,以有效提高催收回款的可能性。

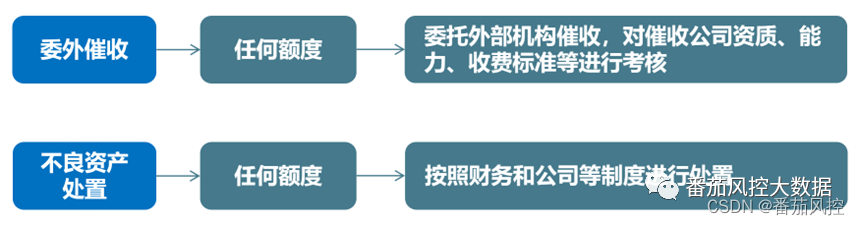

图4 委外催收样例

当借款用户逾期状态超过180天后,金融信贷机构一般会委托第三方催收机构进行催收,当然对于外部催收机构,也是选择那些具有资质且催收合法的机构。对于逾期客户,如果经过内部催收与外部催收多个阶段的催收策略,最终仍然无法催回逾期款项时,信贷机构则需要启动不良资产的处理流程,按照不良资产处理制度与方式,以尽力挽回信贷资本,减小整体信贷业务的逾期损失。对于不良资产处置环节,主要是针对个人或企业信贷+抵押贷联合产品,在具体的实际业务中也是非常重要的。

通过以上对信贷催收策略的介绍,对信贷金融机构的催收管理结构与策略规则实施,可以初步有个整体的认知。但是,这里需要说明的是,对于不同阶段的催收流程,当在某个环节已经催回逾期款项时,虽然无需进行后续流程,但此客户在信贷管理系统中的贷款状态会更新为“次级”状态,在后期客户风险监控流程中需要特别对待,即非正常客户关注。同时,这对整个信贷业务的客户管理与策略制定,具有可直接参考的信息价值。

3、失联预测模型

在前边逾期管理分析的模型应用介绍中,提到了比较常用的催收模型、失联模型、账龄滚动率模型等,这些模型在贷后场景的应用中发挥着重要的作用。这里我们简要描述下失联预测模型的开发逻辑与应用思路。

失联预测模型是针对贷后已经逾期,但可以联系到的用户群体,预测其未来失去联系的可能性大小。对于模型的预测目标变量,是属于二分类特征,即“失联”和“非失联”,可以采用1和0表示。在具体定义目标的过程中,是根据样本数据的时间字段分布选择某“观察点”,然后往前推一定时间窗定为样本“观察期”,往后推一定时间窗定为样本“表现期”,其中“观察期”务必是逾期时间窗内。

对于失联预测模型的“失联”,是指金融机构业务方的催收人员无法与贷款已逾期用户进行联系,在实际业务中往往是通过电话联系的结果进行分类,具体表现形式有未接听、停机、空号、关机等,只要逾期用户在“表现期”内触发以上现象某具体规则,即可将用户定义为“失联”,例如连续3次及以上无法取得联系等。

失联预测模型的建模样本数据,常用的模型变量维度主要包括以下几个类别:

(1)基本信息:年龄、性别、学历、收入、住房、工作等;

(2)逾期信息:逾期天数、逾期金额、逾期金额占额度金额比例等;

(3)催收信息:短信提醒次数、电话催收次数、催收反馈信息等;

(4)其他信息:联系人关系、在网时长等。

以上维度的特征数据,对于金融机构业务方来讲,可以直接从内部获取相关数据,但为了提升模型的综合应用性能,数据来源还可以是三方数据,包括设备信息、消费信息等有价值的数据。

当失联预测模型的样本数据、目标定义等工作内容准备好后,便可以对模型进行开发,具体建模流程关于数据预处理、特征工程,以及在模型训练环节采用的机器学习算法,这和建立A卡、B卡、C卡等模型的思路是一致的。当模型构建好且性能评估满足业务需求后,就可以针对贷后逾期用户群体,预测其失联的可能性大小,具体可以通过概率或转化为评分卡的方式进行评估,这对金融机构的贷后逾期管理是非常有帮助的。

另外关于贷后相关的体系化的内容,欢迎关注《贷后全线条训练营》:

…

~原创文章

6108

6108

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言