一、聚类算法简介

1 认识聚类算法

使用不同的聚类准则,产生的聚类结果不同

1.1 聚类算法在现实中的应用

- 用户画像,广告推荐,Data Segmentation,搜索引擎的流量推荐,恶意流量识别

- 基于位置信息的商业推送,新闻聚类,筛选排序

- 图像分割,降维,识别;离群点检测;信用卡异常消费;发掘相同功能的基因片段

1.2 聚类算法的概念

聚类算法: 一种典型的无监督学习算法,主要用于将相似的样本自动归到一个类别中。

在聚类算法中根据样本之间的相似性,将样本划分到不同的类别中,对于不同的相似度计算方法,会得到不同的聚类结果,常用的相似度计算方法有欧式距离法。

1.3 聚类算法与分类算法最大的区别

聚类算法是无监督的学习算法,而分类算法属于监督的学习算法。

二、聚类算法api初步使用

1 api介绍

sklearn.cluster.KMeans(n_clusters=8)

参数:

- n_clusters:开始的聚类中心数量

- 整型,缺省值=8,生成的聚类数,即产生的质心(centroids)数。

方法:

- estimator.fit(x)

- estimator.predict(x)

- estimator.fit_predict(x)

- 计算聚类中心并预测每个样本属于哪个类别,相当于先调用fit(x),然后再调用predict(x)

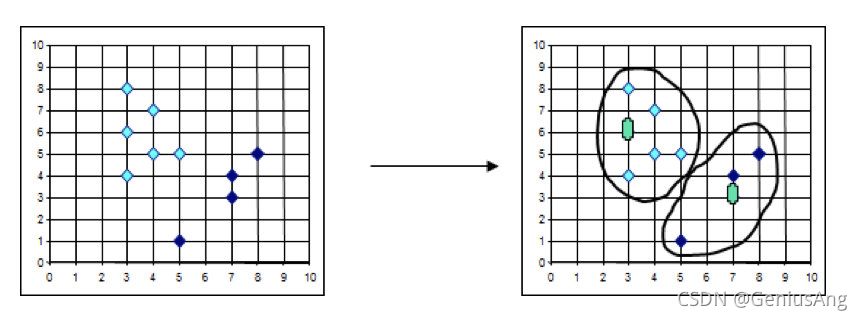

2 案例

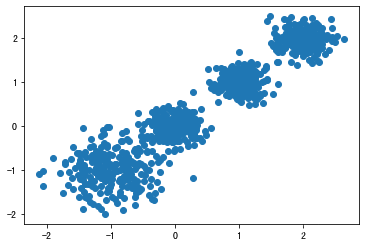

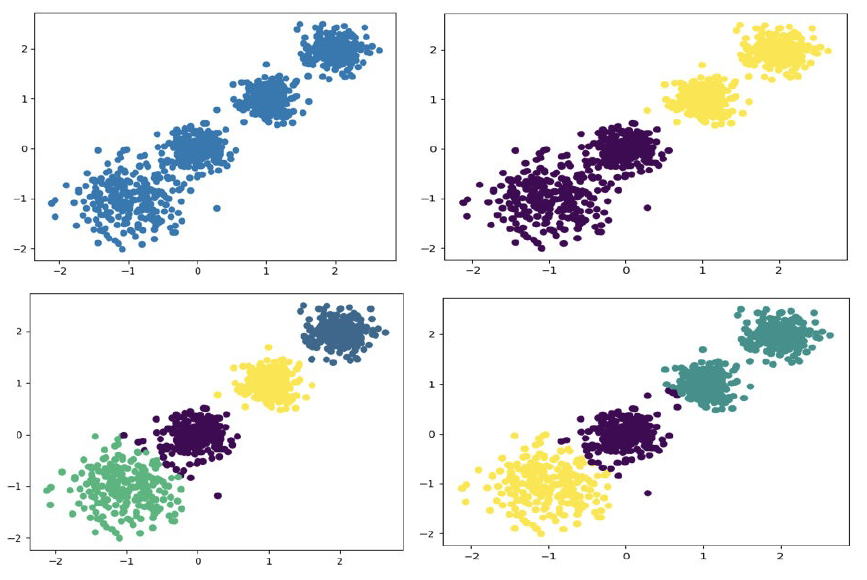

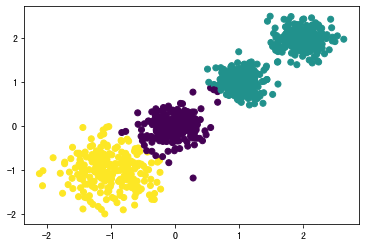

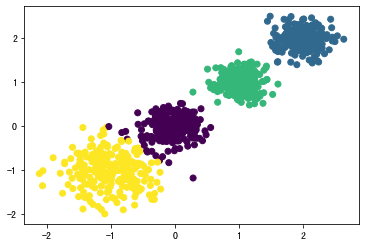

随机创建不同二维数据集作为训练集,并结合k-means算法将其聚类,你可以尝试分别聚类不同数量的簇,并观察聚类效果:

聚类参数n_cluster传值不同,得到的聚类结果不同

2.1流程分析

2.2 代码实现

导入响应的库:

import matplotlib.pyplot as plt

# 旧版:from sklearn.datasets.sample_generator import make_blobs

from sklearn.datasets import make_blobs

from sklearn.cluster import KMeans

from sklearn.metrics import calinski_harabasz_score

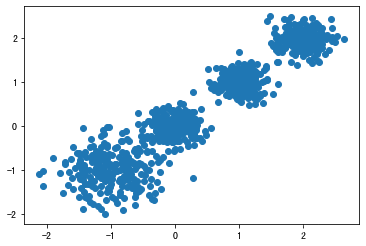

# 创建数据

X, y = make_blobs(n_samples=1000,

n_features=2,

centers=[[-1, -1], [0, 0], [1, 1], [2, 2]],

cluster_std=[0.4, 0.2, 0.2, 0.2],

random_state=9)

plt.scatter(X[:, 0], X[:, 1], marker="o")

plt.show()

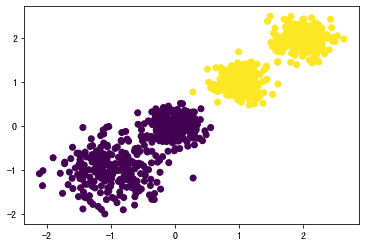

# kmeans训练,且可视化 聚类=2

y_pre = KMeans(n_clusters=2, random_state=9).fit_predict(X)

# 可视化展示

plt.scatter(X[:, 0], X[:, 1], c=y_pre)

plt.show()

# 用ch_scole查看最后效果

print(calinski_harabasz_score(X, y_pre))

3116.1706763322227

# kmeans训练,且可视化 聚类=3

y_pre = KMeans(n_clusters=3, random_state=9).fit_predict(X)

# 可视化展示

plt.scatter(X[:, 0], X[:, 1], c=y_pre)

plt.show()

# 用ch_scole查看最后效果

print(calinski_harabasz_score(X, y_pre))

2931.625030199556

# kmeans训练,且可视化 聚类=4

y_pre = KMeans(n_clusters=4, random_state=9).fit_predict(X)

# 可视化展示

plt.scatter(X[:, 0], X[:, 1], c=y_pre)

plt.show()

# 用ch_scole查看最后效果

print(calinski_harabasz_score(X, y_pre))

5924.050613480169

三、聚类算法实现流程

k-means其实包含两层内容:

- K : 初始中心点个数(计划聚类数)

- means:求中心点到其他数据点距离的平均值

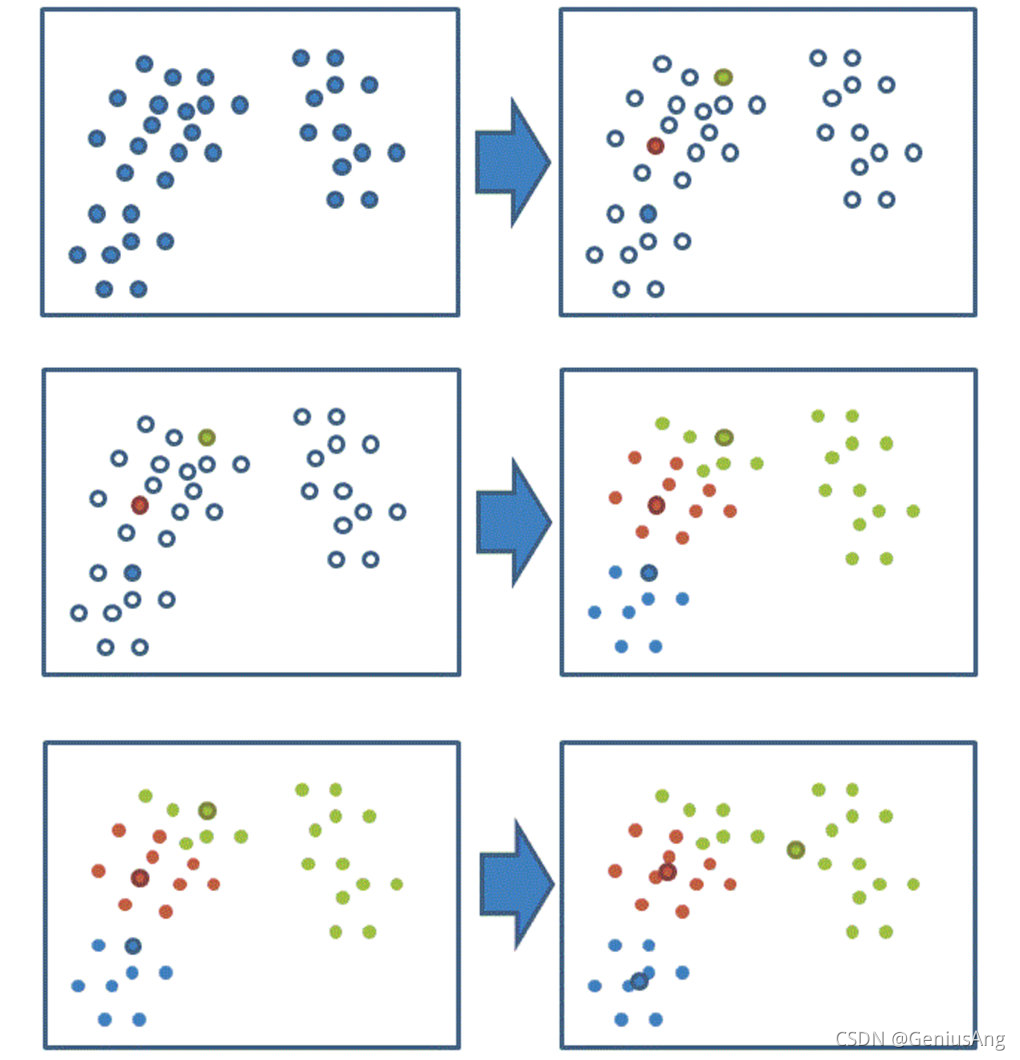

1 k-means聚类步骤

- 1、随机设置K个特征空间内的点作为初始的聚类中心

- 2、对于其他每个点计算到K个中心的距离,未知的点选择最近的一个聚类中心点作为标记类别

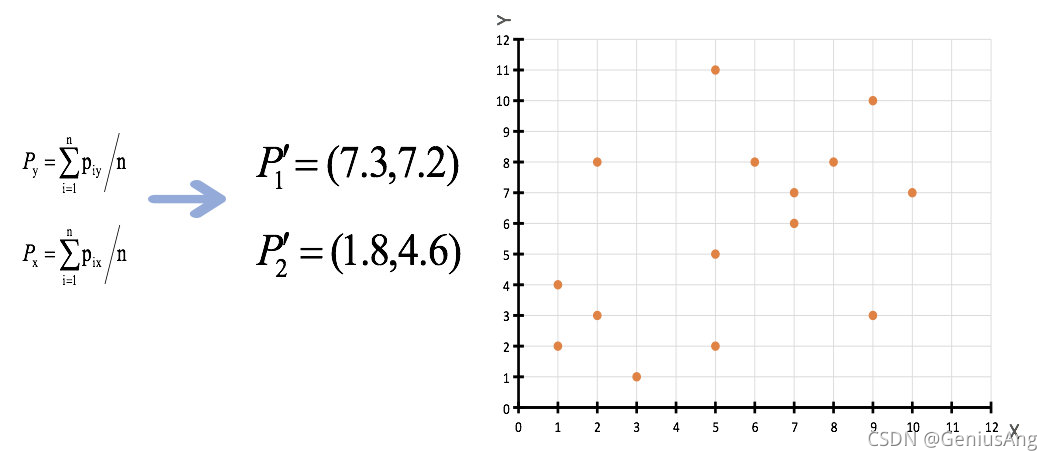

- 3、接着对着标记的聚类中心之后,重新计算出每个聚类的新中心点(平均值)

- 4、如果计算得出的新中心点与原中心点一样(质心不再移动),那么结束,否则重新进行第二步过程

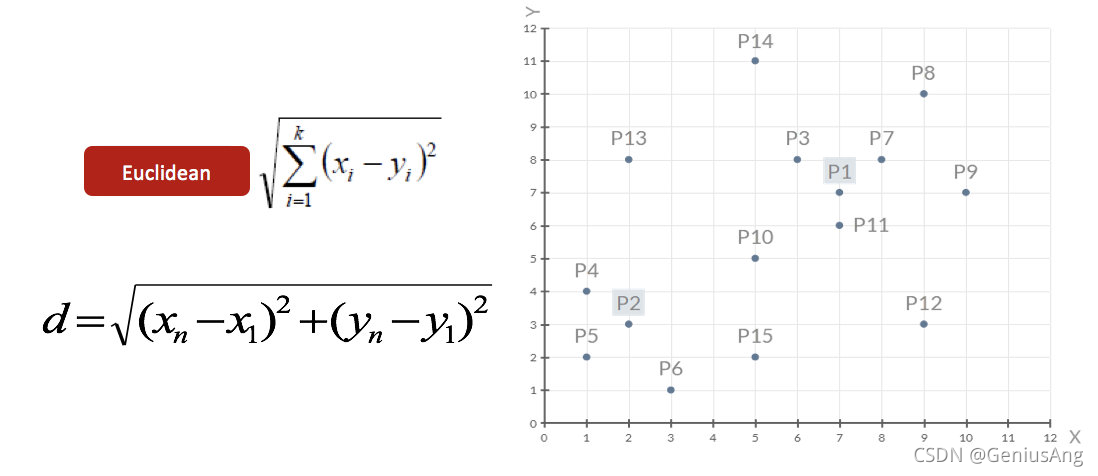

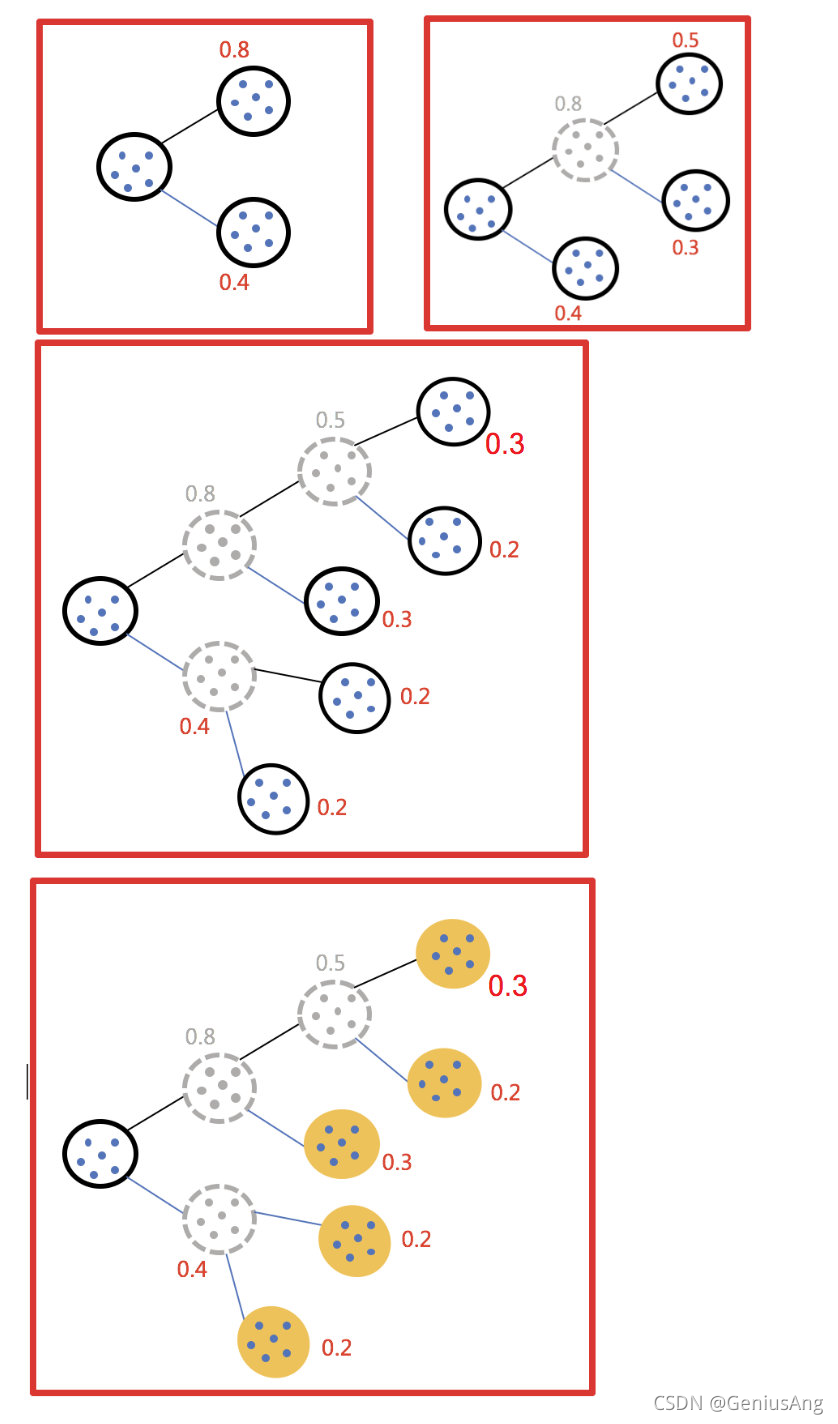

通过下图解释实现流程:

k聚类动态效果图:

2 案例练习

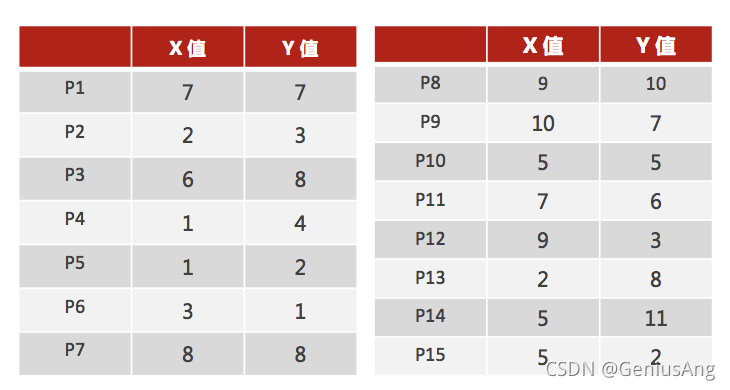

案例:

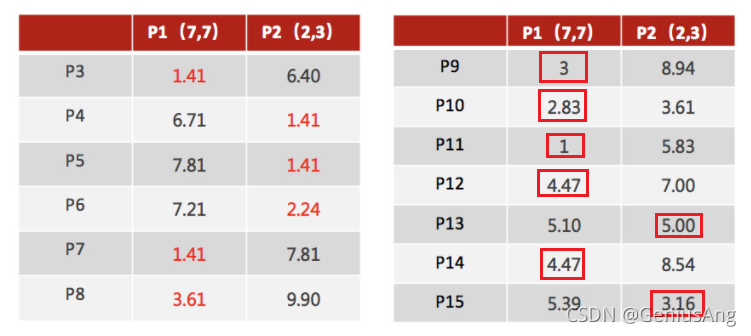

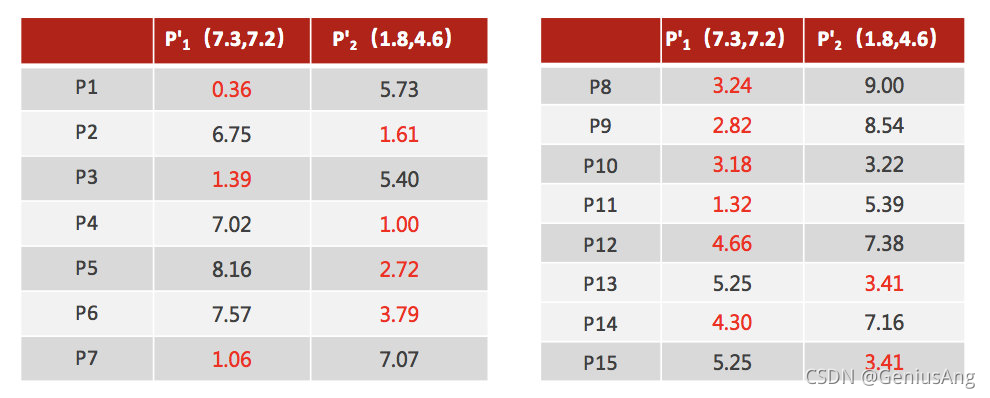

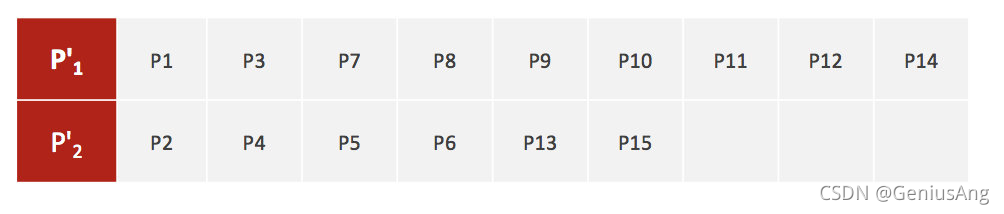

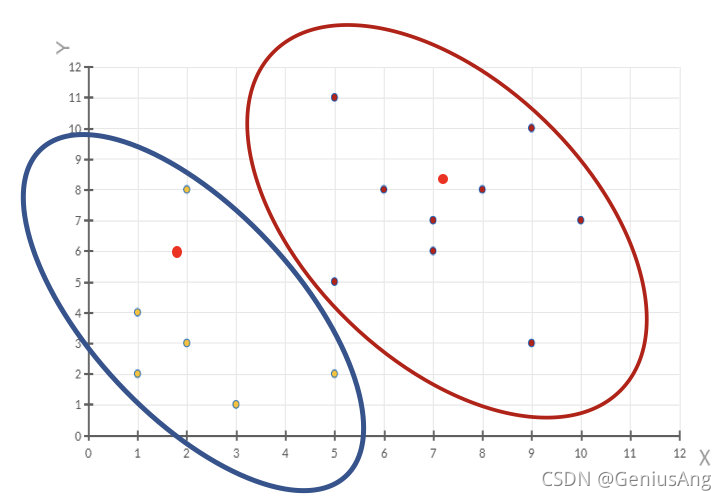

1、随机设置K个特征空间内的点作为初始的聚类中心(本案例中设置p1和p2)

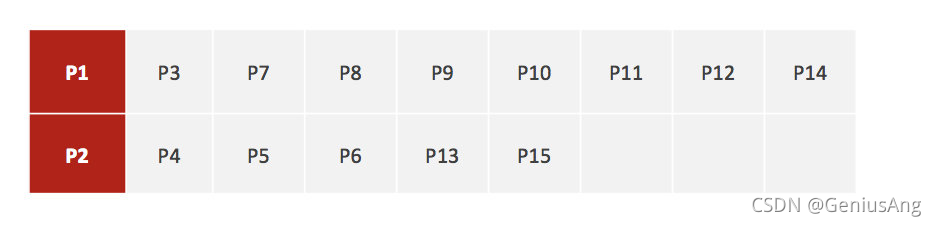

2、对于其他每个点计算到K个中心的距离,未知的点选择最近的一个聚类中心点作为标记类别

3、接着对着标记的聚类中心之后,重新计算出每个聚类的新中心点(平均值)

4、如果计算得出的新中心点与原中心点一样(质心不再移动),那么结束,否则重新进行第二步过程【经过判断,需要重复上述步骤,开始新一轮迭代】

5、当每次迭代结果不变时,认为算法收敛,聚类完成,K-Means一定会停下,不可能陷入一直选质心的过程

四、模型评估

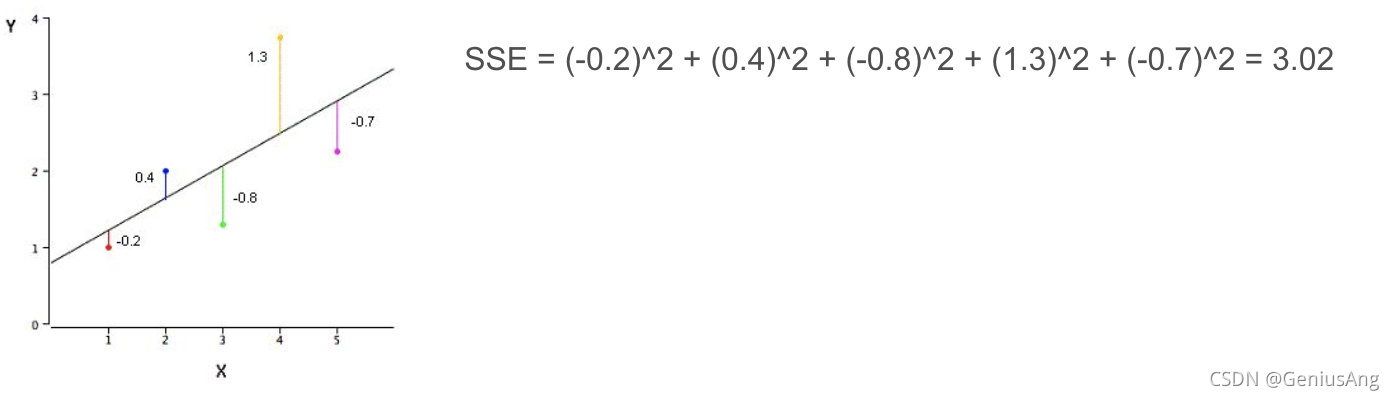

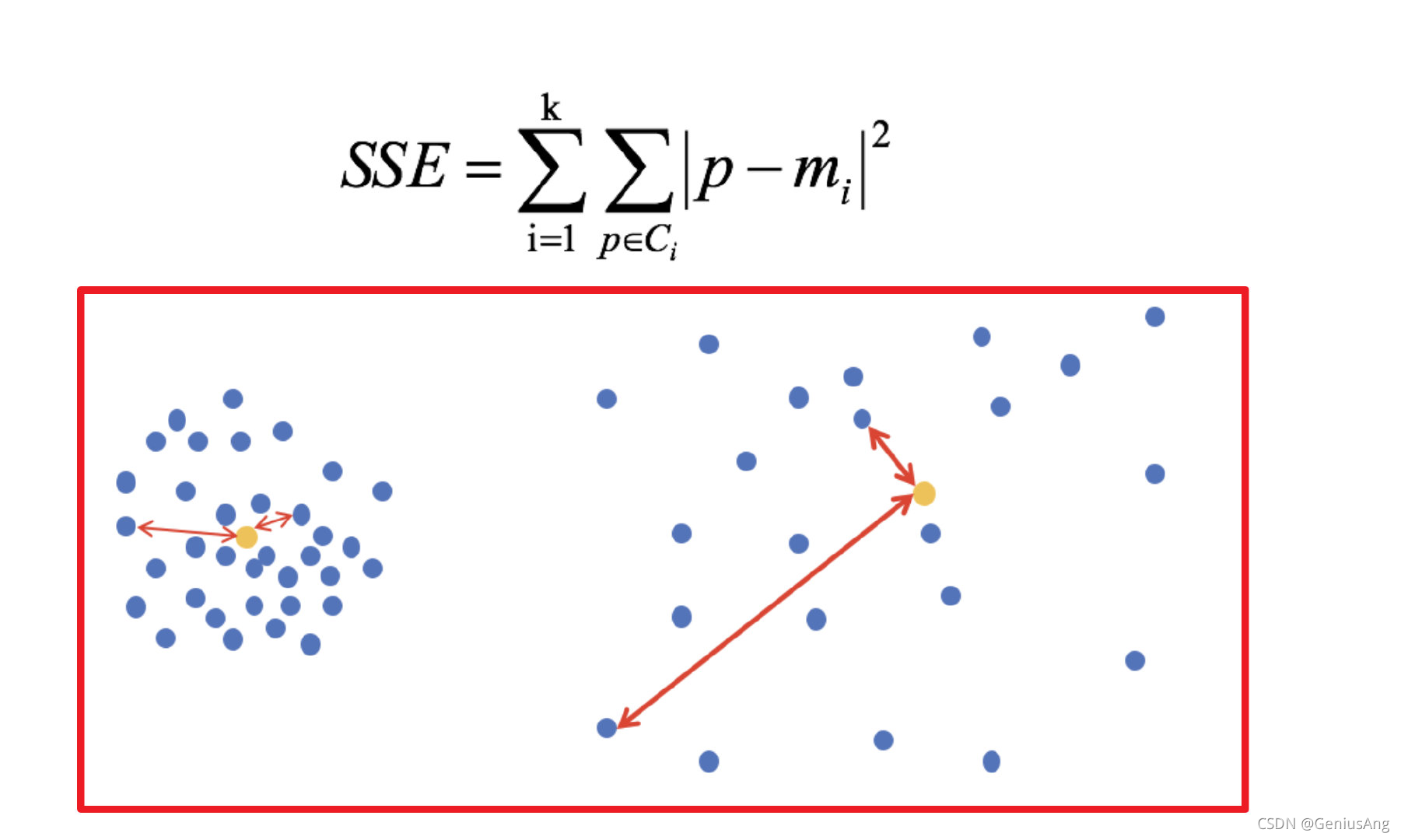

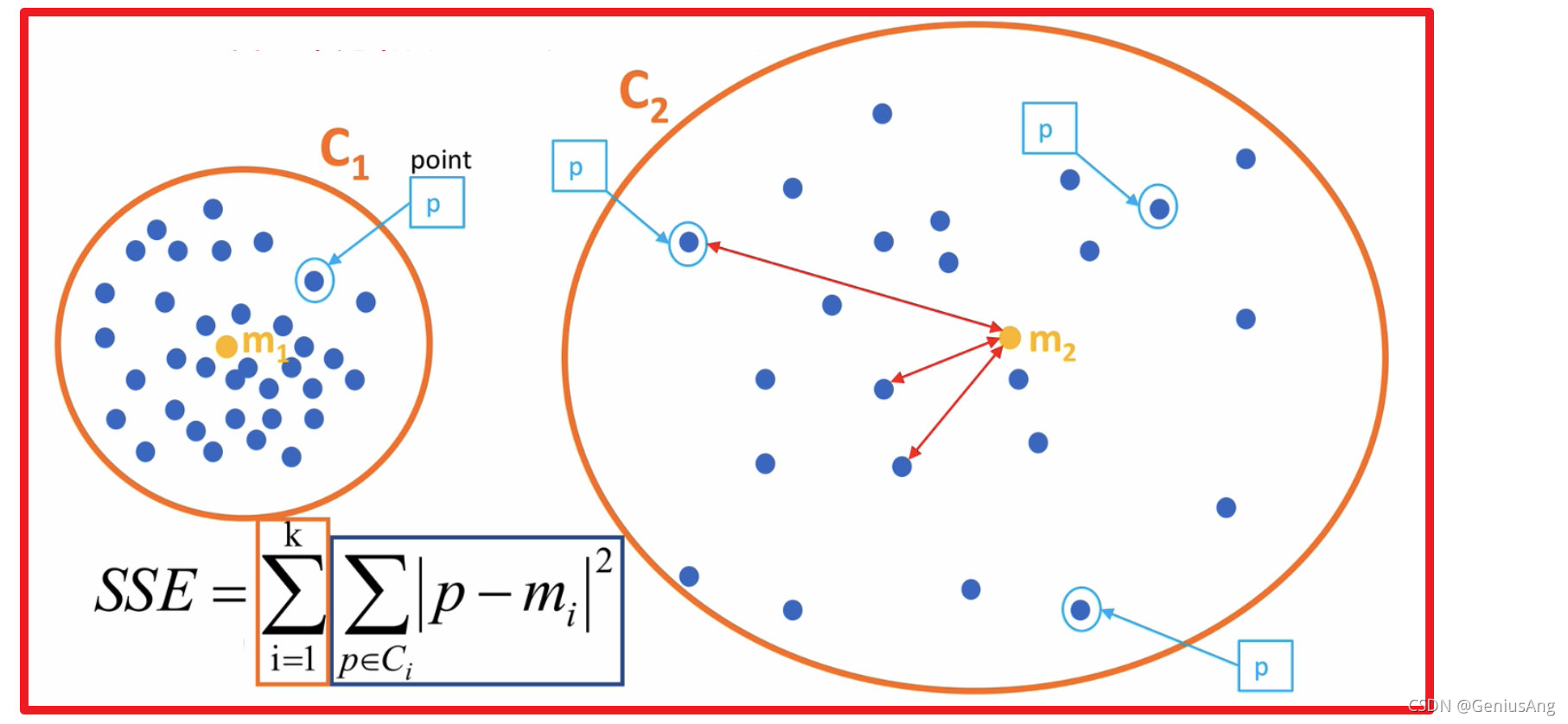

1 误差平方和(SSE \The sum of squares due to error)

举例:(下图中数据-0.2, 0.4, -0.8, 1.3, -0.7, 均为真实值和预测值的差)

在k-means中的应用:

公式各部分内容:

上图中:k=2

- SSE图最终的结果,对图松散度的衡量.(eg: SSE(左图) < SSE(右图))

- SSE随着聚类迭代,其值会越来越小,直到最后趋于稳定:

- 如果质心的初始值选择不好,SSE只会达到一个不怎么好的局部最优解

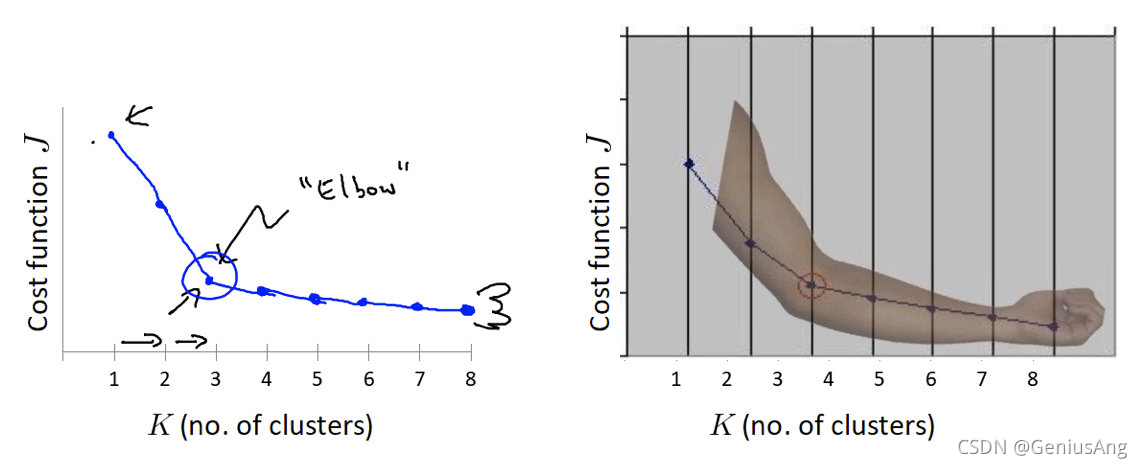

2 “肘”方法 (Elbow method) — K值确定

(1)对于n个点的数据集,迭代计算k from 1 to n,每次聚类完成后计算每个点到其所属的簇中心的距离的平方和;

(2)平方和是会逐渐变小的,直到k==n时平方和为0,因为每个点都是它所在的簇中心本身。

(3)在这个平方和变化过程中,会出现一个拐点也即“肘”点,下降率突然变缓时即认为是最佳的k值。

在决定什么时候停止训练时,肘形判据同样有效,数据通常有更多的噪音,在增加分类无法带来更多回报时,我们停止增加类别。

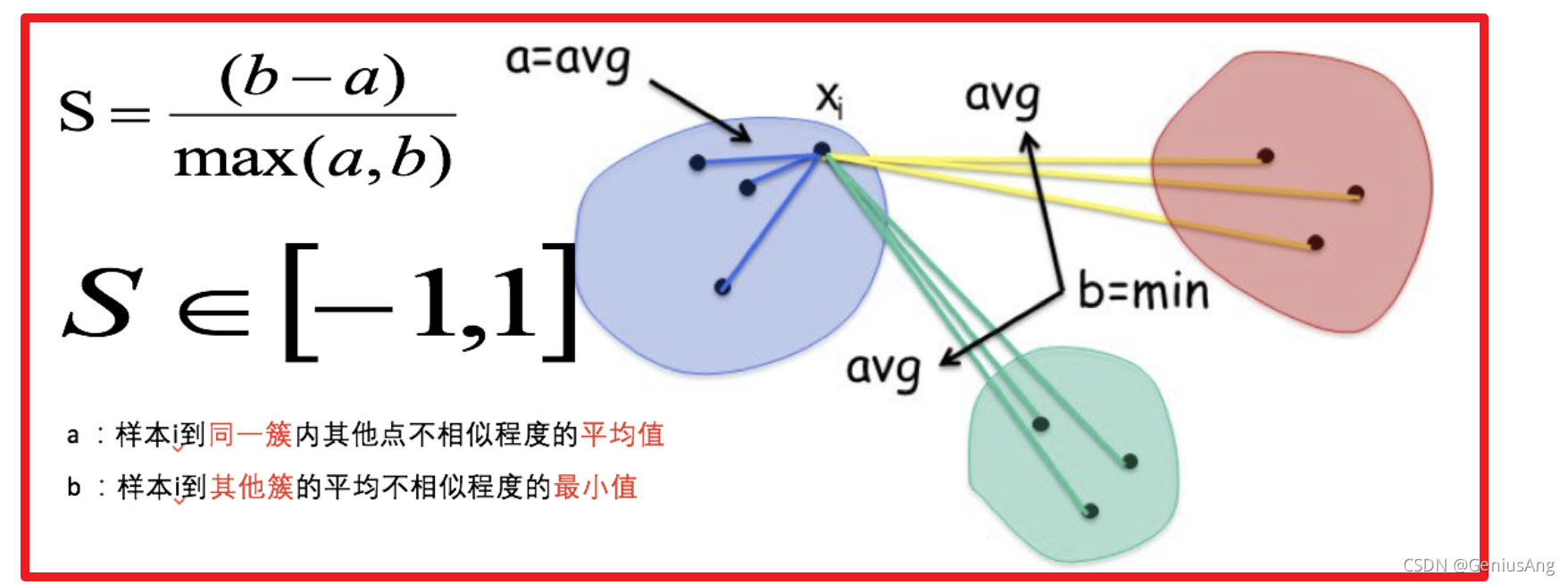

3 轮廓系数法(Silhouette Coefficient)

结合了聚类的凝聚度(Cohesion)和分离度(Separation),用于评估聚类的效果

目的: 内部距离最小化,外部距离最大化

计算样本i到同簇其他样本的平均距离ai,ai 越小样本i的簇内不相似度越小,说明样本i越应该被聚类到该簇。

计算样本 i 到最近簇 Cj 的所有样本的平均距离 bij,称样本 i 与最近簇 Cj 的不相似度,定义为样本 i 的簇间不相似度:bi =min{bi1, bi2, …, bik},bi越大,说明样本 i 越不属于其他簇。

求出所有样本的轮廓系数后再求平均值就得到了平均轮廓系数。

平均轮廓系数的取值范围为[-1,1],系数越大,聚类效果越好。

簇内样本的距离越近,簇间样本距离越远

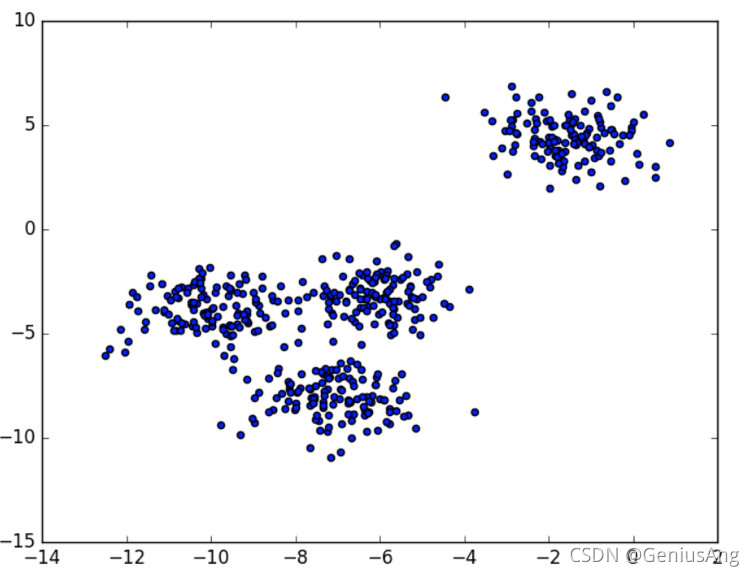

案例:

下图是500个样本含有2个feature的数据分布情况,我们对它进行SC系数效果衡量:

n_clusters = 2 The average silhouette_score is : 0.7049787496083262

n_clusters = 3 The average silhouette_score is : 0.5882004012129721

n_clusters = 4 The average silhouette_score is : 0.6505186632729437

n_clusters = 5 The average silhouette_score is : 0.56376469026194

n_clusters = 6 The average silhouette_score is : 0.4504666294372765

n_clusters 分别为 2,3,4,5,6时,SC系数如下,是介于[-1,1]之间的度量指标:

每次聚类后,每个样本都会得到一个轮廓系数,当它为1时,说明这个点与周围簇距离较远,结果非常好,当它为0,说明这个点可能处在两个簇的边界上,当值为负时,暗含该点可能被误分了。

从平均SC系数结果来看,K取3,5,6是不好的,那么2和4呢?

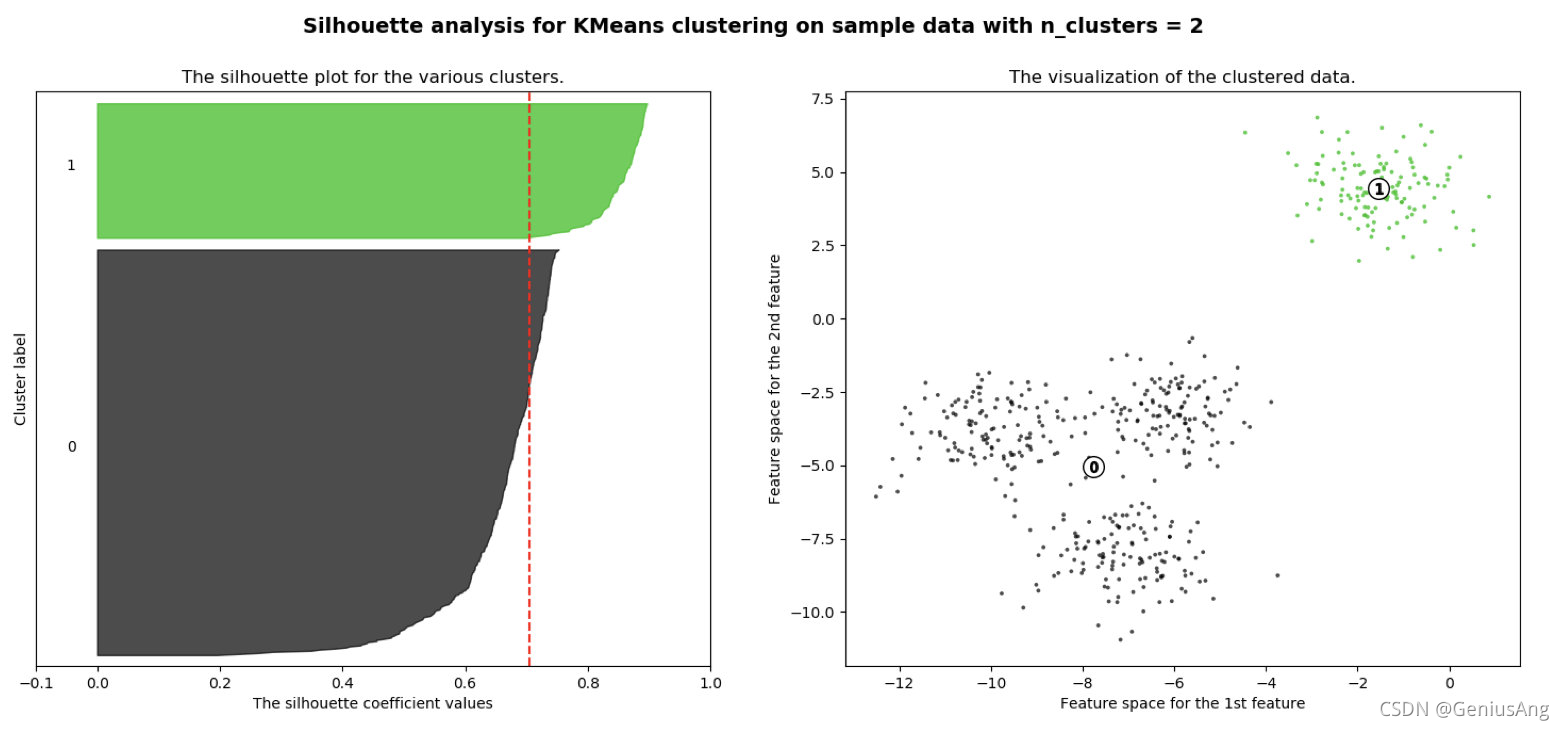

k=2的情况:

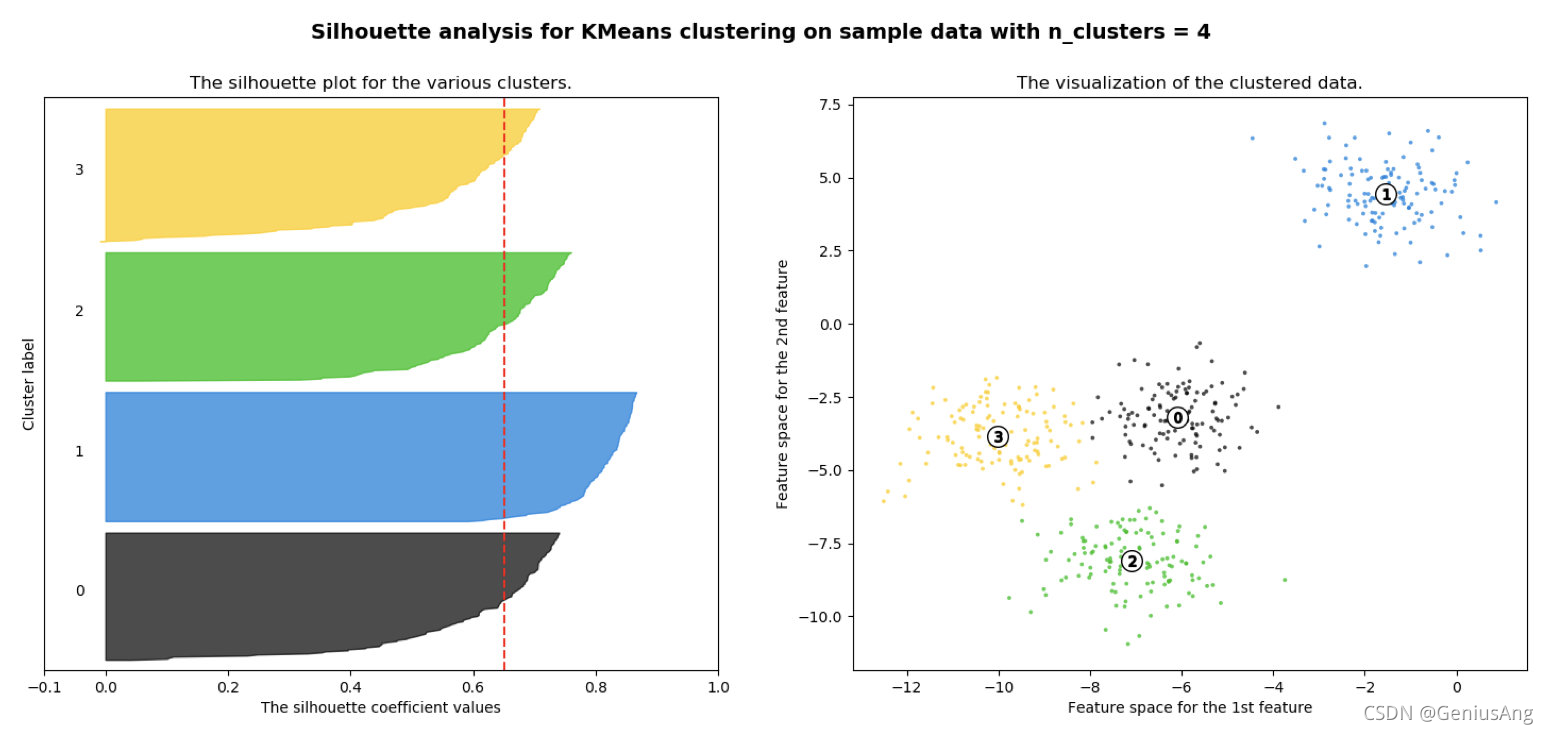

k=4的情况:

n_clusters = 2时,第0簇的宽度远宽于第1簇;

n_clusters = 4时,所聚的簇宽度相差不大,因此选择K=4,作为最终聚类个数。

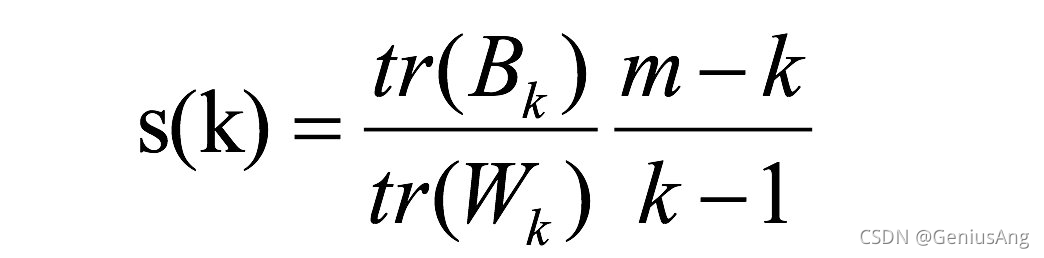

4 CH系数(Calinski-Harabasz Index)

Calinski-Harabasz:

类别内部数据的协方差越小越好,类别之间的协方差越大越好(换句话说:类别内部数据的距离平方和越小越好,类别之间的距离平方和越大越好),

这样的Calinski-Harabasz分数s会高,分数s高则聚类效果越好。

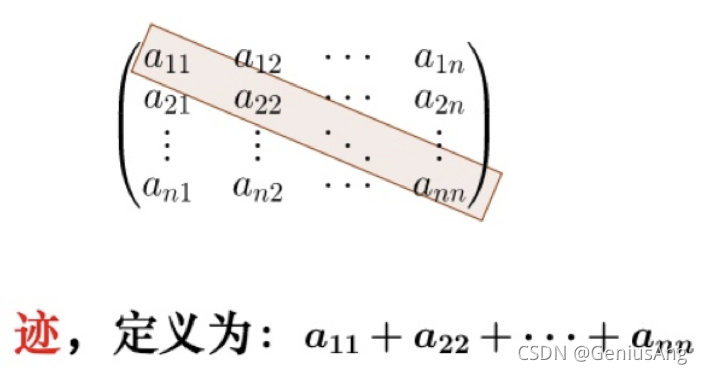

tr为矩阵的迹, Bk为类别之间的协方差矩阵,Wk为类别内部数据的协方差矩阵;

m为训练集样本数,k为类别数。

使用矩阵的迹进行求解的理解:

矩阵的对角线可以表示一个物体的相似性

在机器学习里,主要为了获取数据的特征值,那么就是说,在任何一个矩阵计算出来之后,都可以简单化,只要获取矩阵的迹,就可以表示这一块数据的最重要的特征了,这样就可以把很多无关紧要的数据删除掉,达到简化数据,提高处理速度。

CH需要达到的目的: 用尽量少的类别聚类尽量多的样本,同时获得较好的聚类效果。

五、算法优化

k-means算法小结

优点:

1.原理简单(靠近中心点),实现容易

2.聚类效果中上(依赖K的选择)

3.空间复杂度 o ( N ) o(N) o(N),时间复杂度 o ( I K N ) o(IKN) o(IKN)

N为样本点个数,K为中心点个数,I为迭代次数

缺点:

1.对离群点,噪声敏感 (中心点易偏移)

2.很难发现大小差别很大的簇及进行增量计算

3.结果不一定是全局最优,只能保证局部最优(与K的个数及初值选取有关)

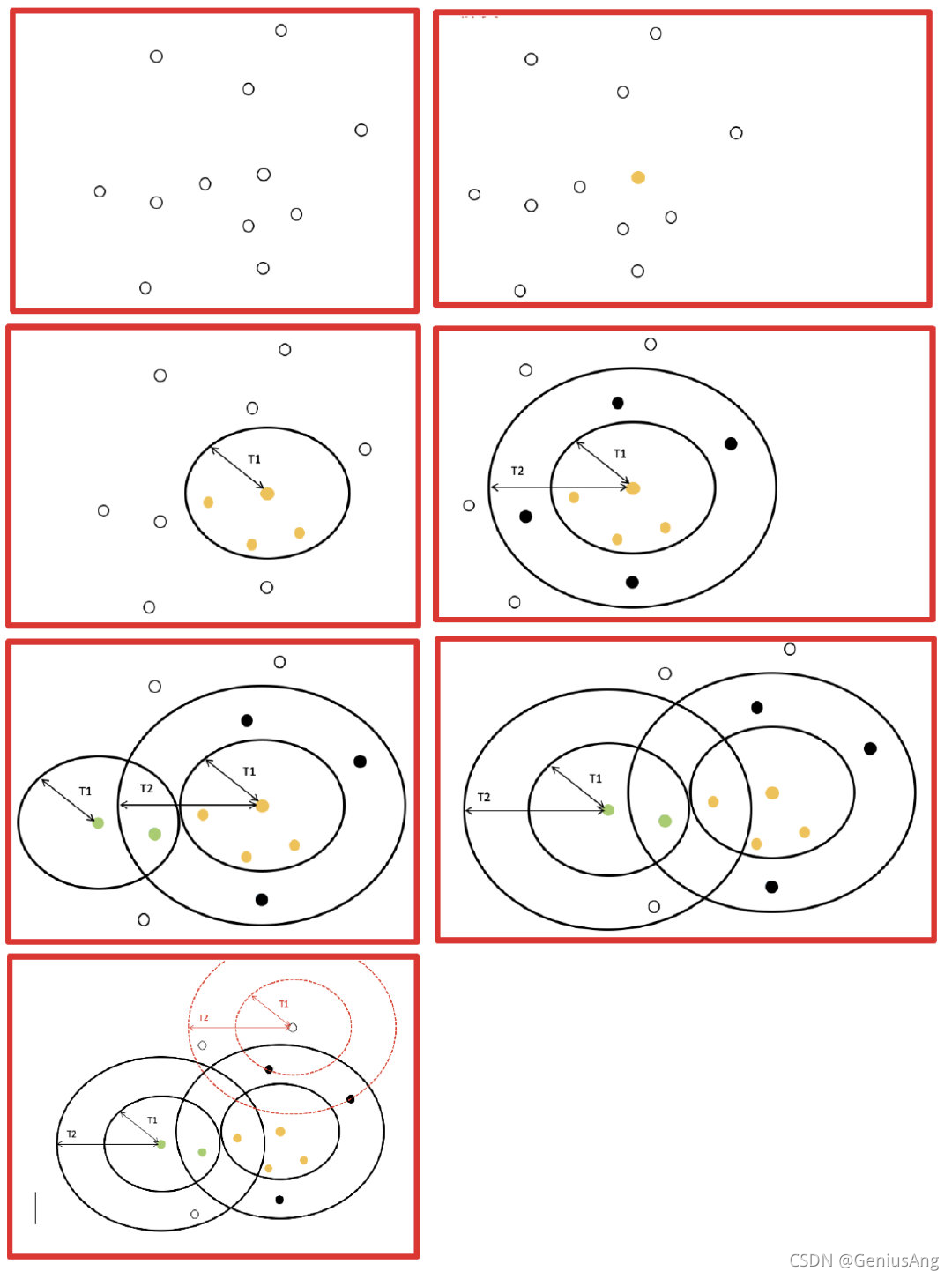

1 Canopy算法配合初始聚类

1.1 Canopy算法配合初始聚类实现流程

1.2 Canopy算法的优缺点

优点:

1.Kmeans对噪声抗干扰较弱,通过Canopy对比,将较小的NumPoint的Cluster直接去掉有利于抗干扰。

2.Canopy选择出来的每个Canopy的centerPoint作为K会更精确。

3.只是针对每个Canopy的内做Kmeans聚类,减少相似计算的数量。

缺点:

算法中 T1、T2的确定问题 ,依旧可能落入局部最优解

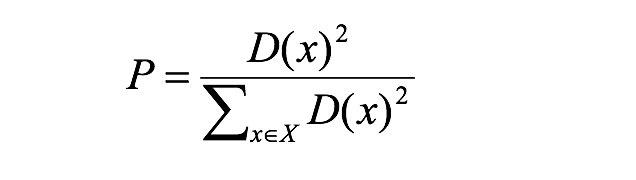

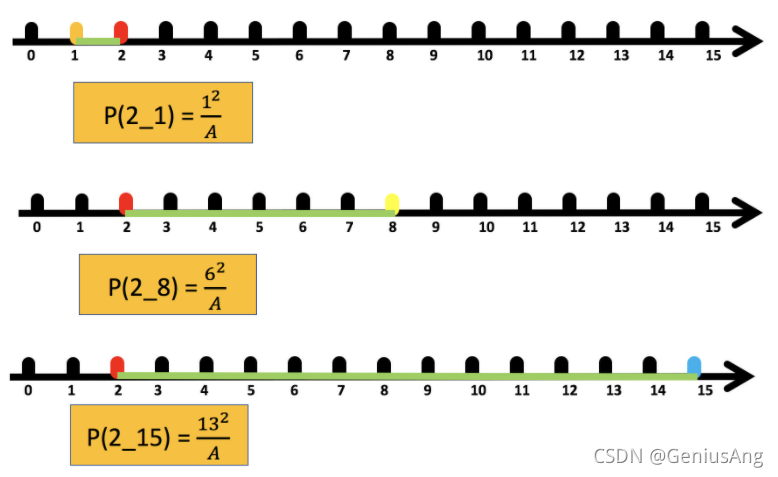

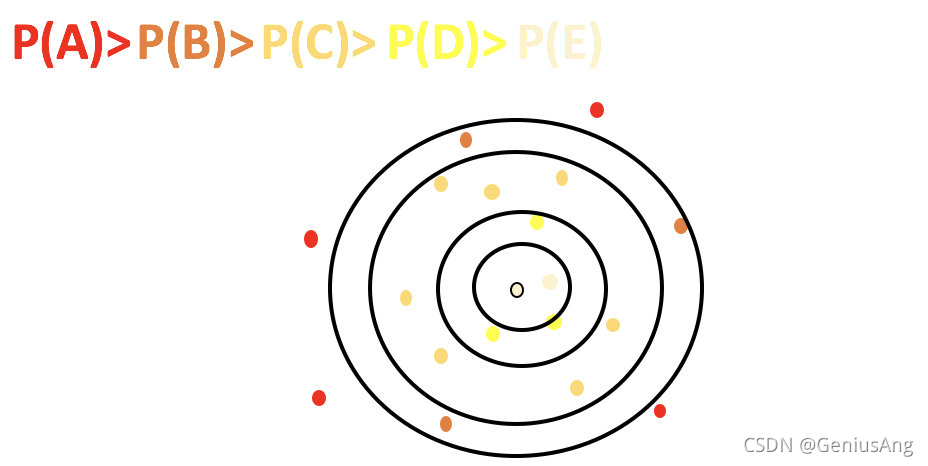

2 K-means++

其中:

为方便后面表示,把其记为A

kmeans++目的,让选择的质心尽可能的分散

如下图中,如果第一个质心选择在圆心,那么最优可能选择到的下一个点在P(A)这个区域(根据颜色进行划分)

3 二分k-means

实现流程:

- 所有点作为一个簇

- 将该簇一分为二

- 选择能最大限度降低聚类代价函数(也就是误差平方和)的簇划分为两个簇。

- 以此进行下去,直到簇的数目等于用户给定的数目k为止。

隐含的一个原则

因为聚类的误差平方和能够衡量聚类性能,该值越小表示数据点越接近于他们的质心,聚类效果就越好。所以需要对误差平方和最大的簇进行再一次划分,因为误差平方和越大,表示该簇聚类效果越不好,越有可能是多个簇被当成了一个簇,所以我们首先需要对这个簇进行划分。

二分K均值算法可以加速K-means算法的执行速度,因为它的相似度计算少了并且不受初始化问题的影响,因为这里不存在随机点的选取,且每一步都保证了误差最小

4 k-medoids(k-中心聚类算法)

K-medoids和K-means是有区别的,不一样的地方在于中心点的选取

- K-means中,将中心点取为当前cluster中所有数据点的平均值,对异常点很敏感!

- K-medoids中,将从当前cluster 中选取到其他所有(当前cluster中的)点的距离之和最小的点作为中心点。

算法流程:

- 总体n个样本点中任意选取k个点作为medoids

- 按照与medoids最近的原则,将剩余的n-k个点分配到当前最佳的medoids代表的类中

- 对于第i个类中除对应medoids点外的所有其他点,按顺序计算当其为新的medoids时,代价函数的值,遍历所有可能,选取代价函数最小时对应的点作为新的medoids

- 重复2-3的过程,直到所有的medoids点不再发生变化或已达到设定的最大迭代次数

- 产出最终确定的k个类

k-medoids对噪声鲁棒性好。

例:当一个cluster样本点只有少数几个,如(1,1)(1,2)(2,1)(1000,1000)。其中(1000,1000)是噪声。如果按照k-means质心大致会处在(1,1)(1000,1000)中间,这显然不是我们想要的。这时k-medoids就可以避免这种情况,他会在(1,1)(1,2)(2,1)(1000,1000)中选出一个样本点使cluster的绝对误差最小,计算可知一定会在前三个点中选取。

k-medoids只能对小样本起作用,样本大,速度就太慢了,当样本多的时候,少数几个噪音对k-means的质心影响也没有想象中的那么重,所以k-means的应用明显比k-medoids多。

5 Kernel k-means(了解)

kernel k-means实际上,就是将每个样本进行一个投射到高维空间的处理,然后再将处理后的数据使用普通的k-means算法思想进行聚类。

6 ISODATA(了解)

类别数目随着聚类过程而变化;

对类别数会进行合并,分裂,

“合并”:(当聚类结果某一类中样本数太少,或两个类间的距离太近时)

“分裂”:(当聚类结果中某一类的类内方差太大,将该类进行分裂)

7 Mini Batch K-Means(了解)

适合大数据的聚类算法

大数据量是什么量级?通常当样本量大于1万做聚类时,就需要考虑选用Mini Batch K-Means算法。

Mini Batch KMeans使用了Mini Batch(分批处理)的方法对数据点之间的距离进行计算。

Mini Batch计算过程中不必使用所有的数据样本,而是从不同类别的样本中抽取一部分样本来代表各自类型进行计算。由于计算样本量少,所以会相应的减少运行时间,但另一方面抽样也必然会带来准确度的下降。

该算法的迭代步骤有两步:

(1)从数据集中随机抽取一些数据形成小批量,把他们分配给最近的质心

(2)更新质心

与Kmeans相比,数据的更新在每一个小的样本集上。对于每一个小批量,通过计算平均值得到更新质心,并把小批量里的数据分配给该质心,随着迭代次数的增加,这些质心的变化是逐渐减小的,直到质心稳定或者达到指定的迭代次数,停止计算。

六、特征降维

1 降维

1.1 定义

降维是指在某些限定条件下,降低随机变量(特征)个数,得到一组“不相关”主变量的过程

- 降低随机变量的个数

- 相关特征(correlated feature)

- 相对湿度与降雨量之间的相关

- 等等

正是因为在进行训练的时候,我们都是使用特征进行学习。如果特征本身存在问题或者特征之间相关性较强,对于算法学习预测会影响较大

1.2 降维的两种方式

- 特征选择

- 主成分分析(可以理解一种特征提取的方式)

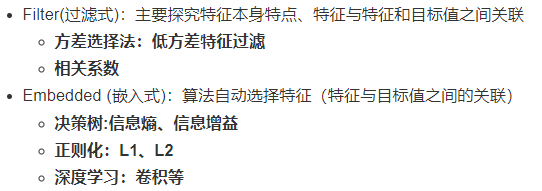

2 特征选择

2.1 定义

数据中包含冗余或无关变量(或称特征、属性、指标等),旨在从原有特征中找出主要特征。

2.2 方法

2.3 低方差特征过滤

删除低方差的一些特征,前面讲过方差的意义。再结合方差的大小来考虑这个方式的角度。

- 特征方差小:某个特征大多样本的值比较相近

- 特征方差大:某个特征很多样本的值都有差别

2.3.1 API

sklearn.feature_selection.VarianceThreshold(threshold = 0.0)

- 删除所有低方差特征

- Variance.fit_transform(X)

- X:numpy array格式的数据[n_samples,n_features]

- 返回值:训练集差异低于threshold的特征将被删除。默认值是保留所有非零方差特征,即删除所有样本中具有相同值的特征。

2.3.2 数据计算

我们对某些股票的指标特征之间进行一个筛选,除去’index,‘date’,'return’列不考虑**(这些类型不匹配,也不是所需要指标)**

一共这些特征

pe_ratio,pb_ratio,market_cap,return_on_asset_net_profit,du_return_on_equity,ev,earnings_per_share,revenue,total_expense

index,pe_ratio,pb_ratio,market_cap,return_on_asset_net_profit,du_return_on_equity,ev,earnings_per_share,revenue,total_expense,date,return

0,000001.XSHE,5.9572,1.1818,85252550922.0,0.8008,14.9403,1211444855670.0,2.01,20701401000.0,10882540000.0,2012-01-31,0.027657228229937388

1,000002.XSHE,7.0289,1.588,84113358168.0,1.6463,7.8656,300252061695.0,0.326,29308369223.2,23783476901.2,2012-01-31,0.08235182370820669

2,000008.XSHE,-262.7461,7.0003,517045520.0,-0.5678,-0.5943,770517752.56,-0.006,11679829.03,12030080.04,2012-01-31,0.09978900335112327

3,000060.XSHE,16.476,3.7146,19680455995.0,5.6036,14.617,28009159184.6,0.35,9189386877.65,7935542726.05,2012-01-31,0.12159482758620697

4,000069.XSHE,12.5878,2.5616,41727214853.0,2.8729,10.9097,81247380359.0,0.271,8951453490.28,7091397989.13,2012-01-31,-0.0026808154146886697

分析:

1、初始化VarianceThreshold,指定阀值方差

2、调用fit_transform

import pandaas as pd

from sklearn.feature_selection import VarianceThreshold

def variance_demo():

"""

删除低方差特征——特征选择

:return: None

"""

data = pd.read_csv("factor_returns.csv")

print(data)

# 1、实例化一个转换器类

transfer = VarianceThreshold(threshold=1)

# 2、调用fit_transform

data = transfer.fit_transform(data.iloc[:, 1:10])

print("删除低方差特征的结果:\n", data)

print("形状:\n", data.shape)

return None

返回结果:

index pe_ratio pb_ratio market_cap \

0 000001.XSHE 5.9572 1.1818 8.525255e+10

1 000002.XSHE 7.0289 1.5880 8.411336e+10

... ... ... ... ...

2316 601958.XSHG 52.5408 2.4646 3.287910e+10

2317 601989.XSHG 14.2203 1.4103 5.911086e+10

return_on_asset_net_profit du_return_on_equity ev \

0 0.8008 14.9403 1.211445e+12

1 1.6463 7.8656 3.002521e+11

... ... ... ...

2316 2.7444 2.9202 3.883803e+10

2317 2.0383 8.6179 2.020661e+11

earnings_per_share revenue total_expense date return

0 2.0100 2.070140e+10 1.088254e+10 2012-01-31 0.027657

1 0.3260 2.930837e+10 2.378348e+10 2012-01-31 0.082352

2 -0.0060 1.167983e+07 1.203008e+07 2012-01-31 0.099789

... ... ... ... ... ...

2315 0.2200 1.789082e+10 1.749295e+10 2012-11-30 0.137134

2316 0.1210 6.465392e+09 6.009007e+09 2012-11-30 0.149167

2317 0.2470 4.509872e+10 4.132842e+10 2012-11-30 0.183629

[2318 rows x 12 columns]

删除低方差特征的结果:

[[ 5.95720000e+00 1.18180000e+00 8.52525509e+10 ..., 1.21144486e+12

2.07014010e+10 1.08825400e+10]

[ 7.02890000e+00 1.58800000e+00 8.41133582e+10 ..., 3.00252062e+11

2.93083692e+10 2.37834769e+10]

[ -2.62746100e+02 7.00030000e+00 5.17045520e+08 ..., 7.70517753e+08

1.16798290e+07 1.20300800e+07]

...,

[ 3.95523000e+01 4.00520000e+00 1.70243430e+10 ..., 2.42081699e+10

1.78908166e+10 1.74929478e+10]

[ 5.25408000e+01 2.46460000e+00 3.28790988e+10 ..., 3.88380258e+10

6.46539204e+09 6.00900728e+09]

[ 1.42203000e+01 1.41030000e+00 5.91108572e+10 ..., 2.02066110e+11

4.50987171e+10 4.13284212e+10]]

形状:

(2318, 8)

2.4 相关系数

主要实现方式:

- 皮尔逊相关系数

- 斯皮尔曼相关系数

2.4.1 皮尔逊相关系数(Pearson Correlation Coefficient)

1.作用

反映变量之间相关关系密切程度的统计指标

2.公式计算案例(了解,不用记忆)

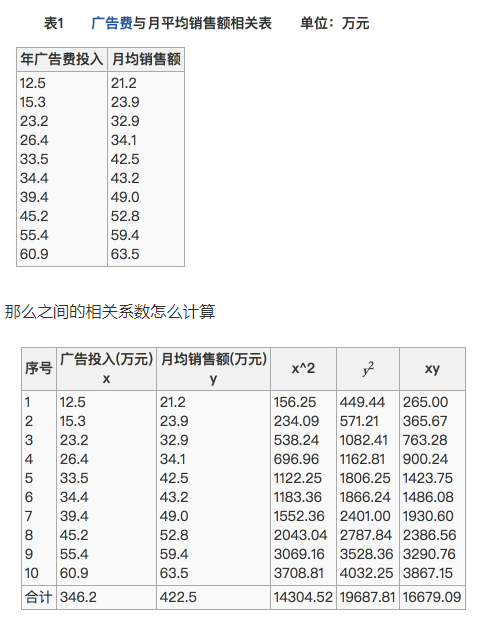

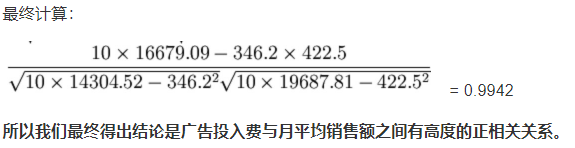

举例:

比如说我们计算年广告费投入与月均销售额

3.特点

4.api

from scipy.stats import pearsonr

- x : (N,) array_like

- y : (N,) array_like Returns: (Pearson’s correlation coefficient, p-value)

5.案例

from scipy.stats import pearsonr

x1 = [12.5, 15.3, 23.2, 26.4, 33.5, 34.4, 39.4, 45.2, 55.4, 60.9]

x2 = [21.2, 23.9, 32.9, 34.1, 42.5, 43.2, 49.0, 52.8, 59.4, 63.5]

pearsonr(x1, x2)

结果

(0.9941983762371883, 4.9220899554573455e-09)

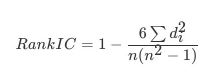

2.4.2 斯皮尔曼相关系数(Rank IC)

1.作用

反映变量之间相关关系密切程度的统计指标

2.公式计算案例(了解,不用记忆)

n为等级个数,d为二列成对变量的等级差数

举例:

3.特点

- 斯皮尔曼相关系数表明 X (自变量) 和 Y (因变量)的相关方向。 如果当X增加时, Y 趋向于增加, 斯皮尔曼相关系数则为正

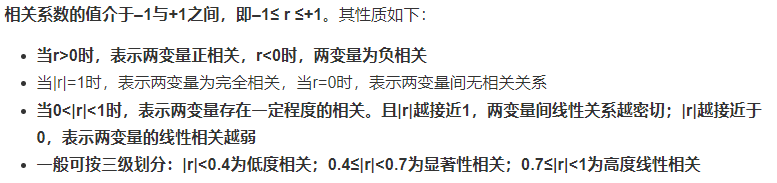

- 与之前的皮尔逊相关系数大小性质一样,取值 [-1, 1]之间

斯皮尔曼相关系数比皮尔逊相关系数应用更加广泛

4.api

from scipy.stats import spearmanr

5.案例

from scipy.stats import spearmanr

x1 = [12.5, 15.3, 23.2, 26.4, 33.5, 34.4, 39.4, 45.2, 55.4, 60.9]

x2 = [21.2, 23.9, 32.9, 34.1, 42.5, 43.2, 49.0, 52.8, 59.4, 63.5]

spearmanr(x1, x2)

结果:

SpearmanrResult(correlation=0.9999999999999999, pvalue=6.646897422032013e-64)

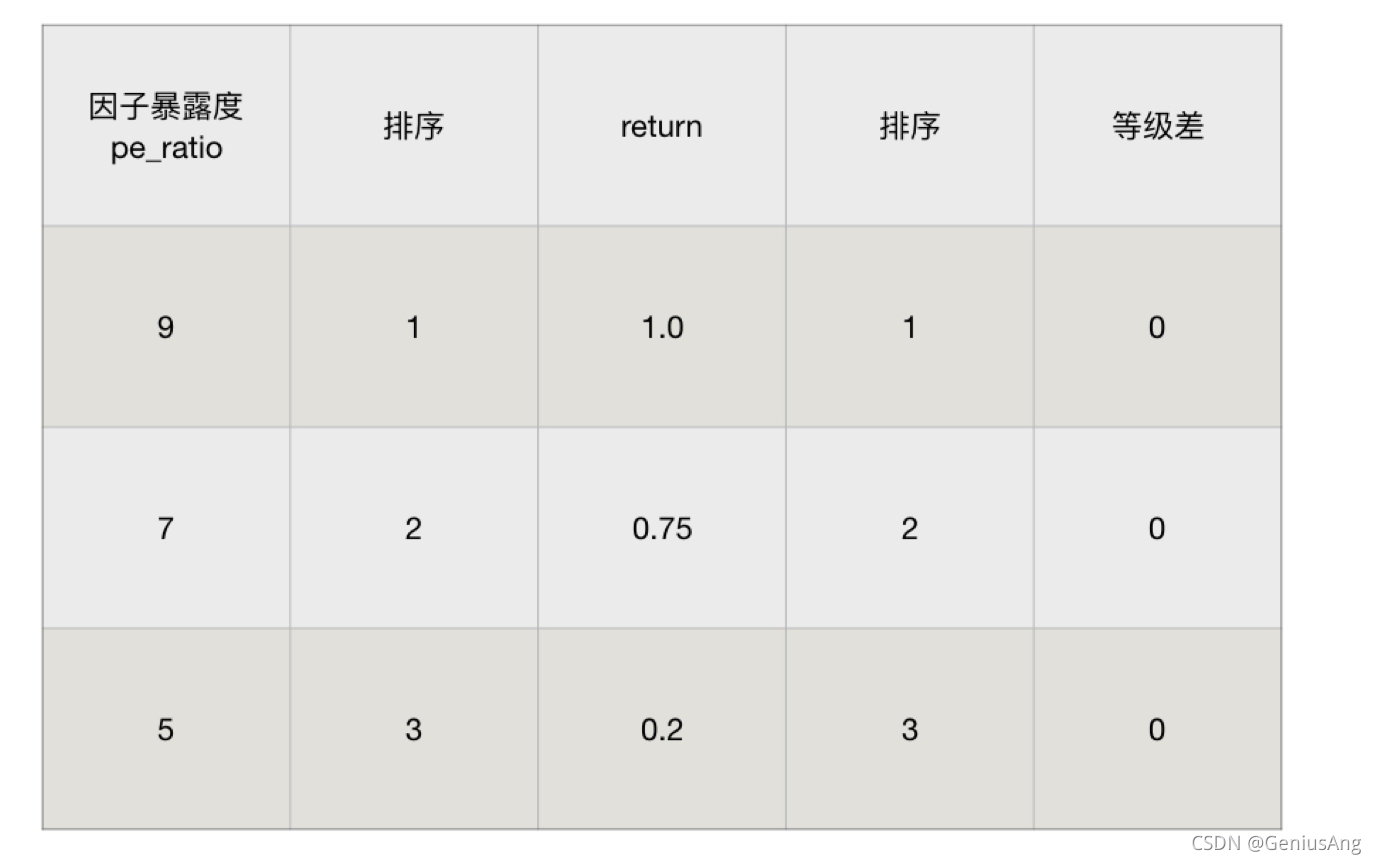

3 主成分分析

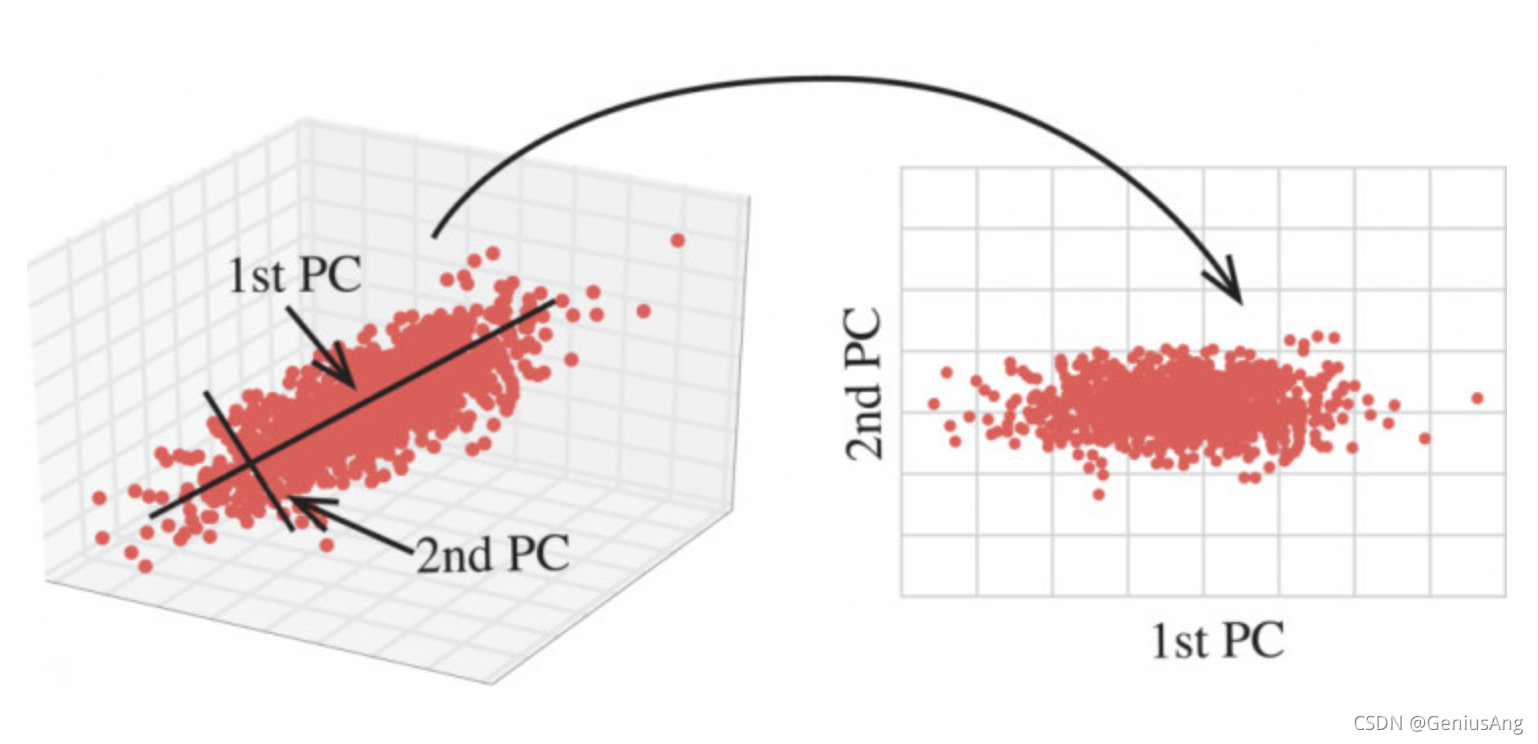

3.1 什么是主成分分析(PCA)

- 定义:高维数据转化为低维数据的过程,在此过程中可能会舍弃原有数据、创造新的变量

- 作用:是数据维数压缩,尽可能降低原数据的维数(复杂度),损失少量信息。

- 应用:回归分析或者聚类分析当中

对于信息一词,在决策树中有介绍

那么更好的理解这个过程呢?我们来看一张图

3.2 API

sklearn.decomposition.PCA(n_components=None)

- 将数据分解为较低维数空间

- n_components:

- 小数:表示保留百分之多少的信息

- 整数:减少到多少特征

- PCA.fit_transform(X) X:numpy array格式的数据[n_samples,n_features]

- 返回值:转换后指定维度的array

3.3 数据计算

先拿个简单的数据计算一下

[[2,8,4,5],

[6,3,0,8],

[5,4,9,1]]

from sklearn.decomposition import PCA

def pca_demo():

"""

对数据进行PCA降维

:return: None

"""

data = [[2,8,4,5], [6,3,0,8], [5,4,9,1]]

# 1、实例化PCA, 小数——保留多少信息

transfer = PCA(n_components=0.9)

# 2、调用fit_transform

data1 = transfer.fit_transform(data)

print("保留90%的信息,降维结果为:\n", data1)

# 1、实例化PCA, 整数——指定降维到的维数

transfer2 = PCA(n_components=3)

# 2、调用fit_transform

data2 = transfer2.fit_transform(data)

print("降维到3维的结果:\n", data2)

return None

返回结果:

保留90%的信息,降维结果为:

[[ -3.13587302e-16 3.82970843e+00]

[ -5.74456265e+00 -1.91485422e+00]

[ 5.74456265e+00 -1.91485422e+00]]

降维到3维的结果:

[[ -3.13587302e-16 3.82970843e+00 4.59544715e-16]

[ -5.74456265e+00 -1.91485422e+00 4.59544715e-16]

[ 5.74456265e+00 -1.91485422e+00 4.59544715e-16]]

七、案例:探究用户对物品类别的喜好细分

数据如下:

- order_products__prior.csv:订单与商品信息

字段:order_id, product_id, add_to_cart_order, reordered - products.csv:商品信息

字段:product_id, product_name, aisle_id, department_id - orders.csv:用户的订单信息

字段:order_id,user_id,eval_set,order_number,…. - aisles.csv:商品所属具体物品类别

字段: aisle_id, aisle

1 分析

2 完整代码

import pandas as pd

from sklearn.decomposition import PCA

from sklearn.cluster import KMeans

from sklearn.metrics import silhouette_score

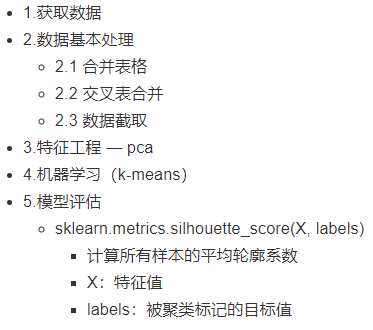

1.获取数据

order_product = pd.read_csv("./data/instacart/order_products__prior.csv")

products = pd.read_csv("./data/instacart/products.csv")

orders = pd.read_csv("./data/instacart/orders.csv")

aisles = pd.read_csv("./data/instacart/aisles.csv")

2.数据基本处理

# 2.1 合并表格

table1 = pd.merge(order_product, products, on=["product_id", "product_id"])

table2 = pd.merge(table1, orders, on=["order_id", "order_id"])

table = pd.merge(table2, aisles, on=["aisle_id", "aisle_id"])

# 2.2 交叉表合并

table = pd.crosstab(table["user_id"], table["aisle"])

# 2.3 数据截取

table = table[:1000]

3.特征工程 — pca

transfer = PCA(n_components=0.9)

data = transfer.fit_transform(table)

4.机器学习(k-means)

estimator = KMeans(n_clusters=8, random_state=22)

estimator.fit_predict(data)

5.模型评估

silhouette_score(data, y_predict)

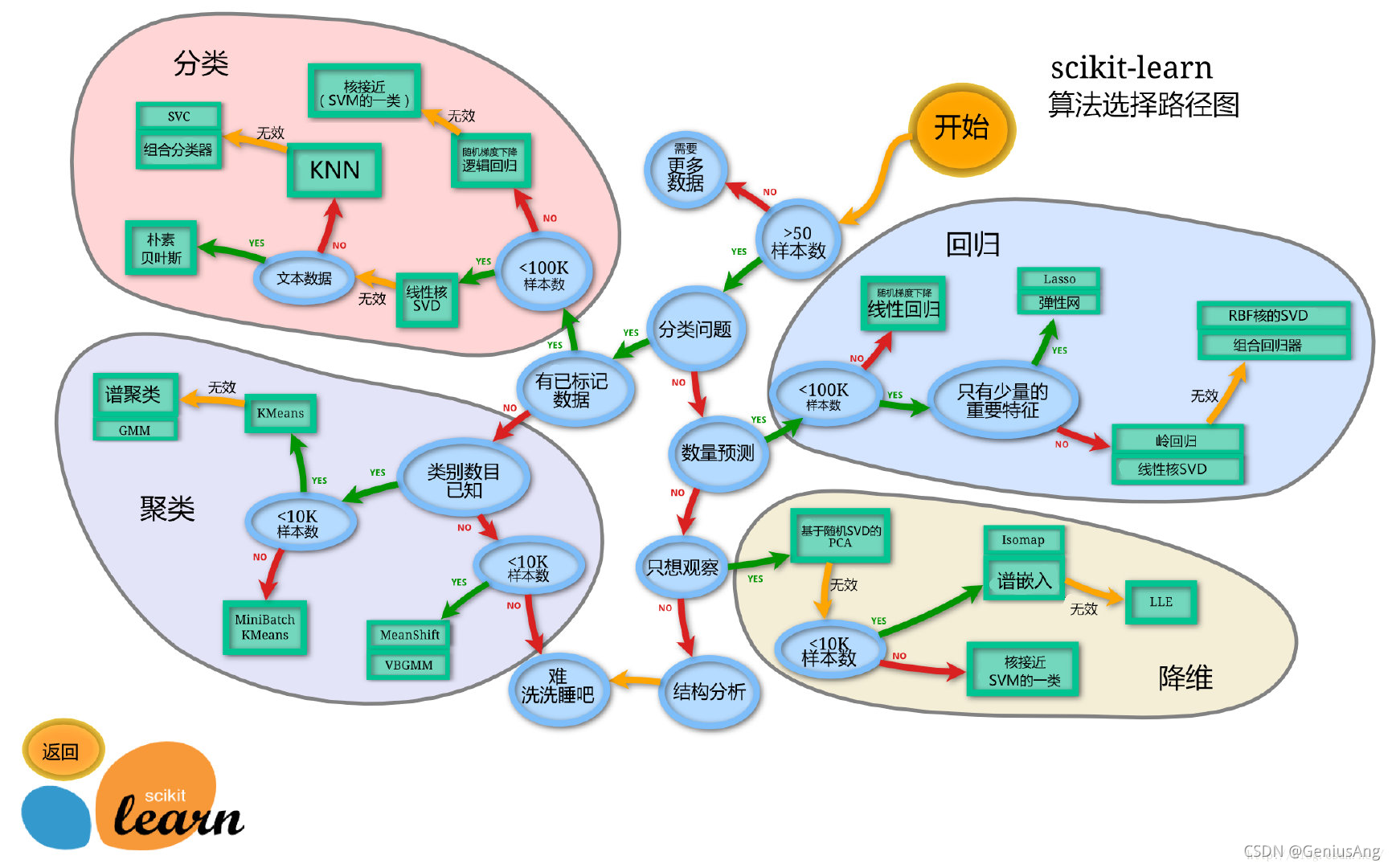

八、算法选择指导

关于在计算的过程中,如何选择合适的算法进行计算,可以参考scikit learn官方给的指导意见:

上一篇:机器学习:集成学习

下一篇:机器学习:朴素贝叶斯

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言