系列文章:

聊一聊VR的发展史【一】(VR技术的前身:1838-1935年)

聊一聊VR的发展史【二】(VR技术的初现:1935-1965年)-CSDN博客

聊一聊VR的发展史【三】(VR技术概念和理论的产生初期:1965-2007年)-CSDN博客

前言

在本世纪的前十年里,智能手机井喷式发展,其中以IPhone引领的移动端平台的爆发,则真正的改变了人民的生活,手机从一个通讯工具重新定义为一个集通信,娱乐,互联网终端为一体计算平台,取代了PC在人们生活中的地位,虽然虚拟现实仿佛被人遗忘,尽管在市场尝试上不太乐观,但人们从未停止在VR领域的研究和探索。而且智能机的出现对VR带来的意义也是显而易见的,计算设备的小型化和便携化将使VR技术更上一层楼。

而且由于VR技术在科技圈已经充分扩展,科学界与学术界对其越来越重视,VR在医疗、飞行、制造和军事领域开始得到深入的应用研究。这段时间虽然不见VR明显地开枝散叶,其根系却已开始渗透到各个领域,不断地吸收养分,不断地积蓄着力量,等待着爆发的时刻。

VR技术快速发展期

1. 2010年代

随着计算机性能、图形处理技术、动作捕捉技术的进步,直到2012年,VR才真正享受到计算机技术进步的红利。

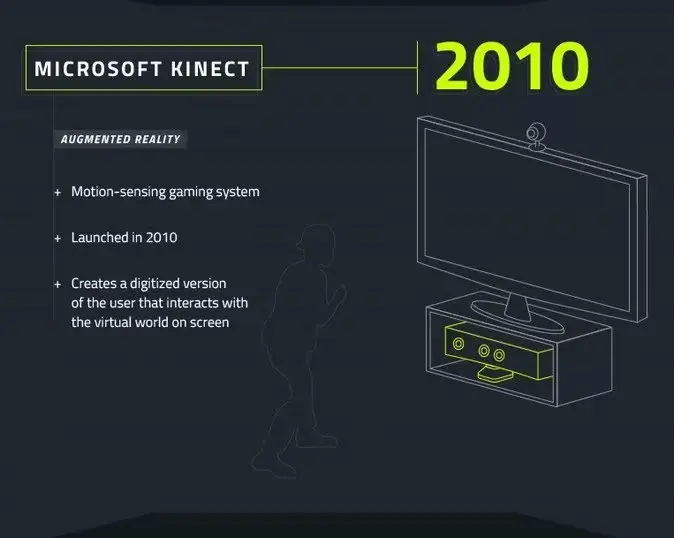

微软的运动追踪传感器“Kinect”于也 2010 年发布。目前除了Xbox之外,还有Windows兼容版本,可以通过识别玩家身体的动作来进行游戏。使用 Kinect 进行跟踪也用于娱乐以外的领域(医疗等)。

图 1

图 2

除此之外,Google街景视图也提升到了新的水平。这一年为该程序提供了立体3D图像,必须戴便宜的Anaglyph 3D眼镜才能体验它。

图 3

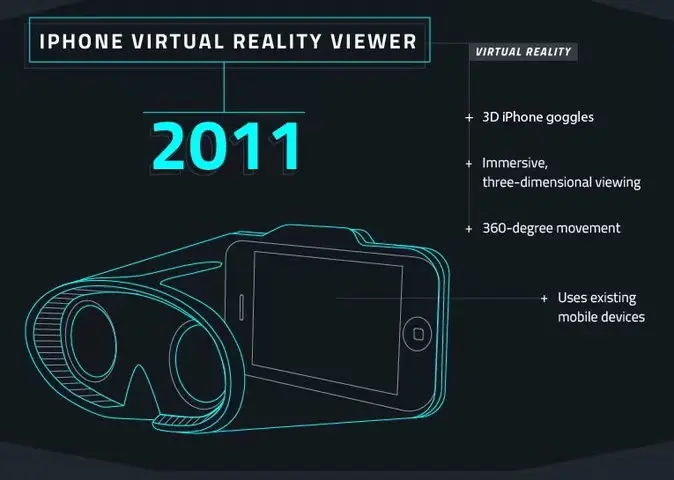

2011 年,Apple 发布了一款查看器,可让我们使用 iPhone 观看 360 度内容。

图 4

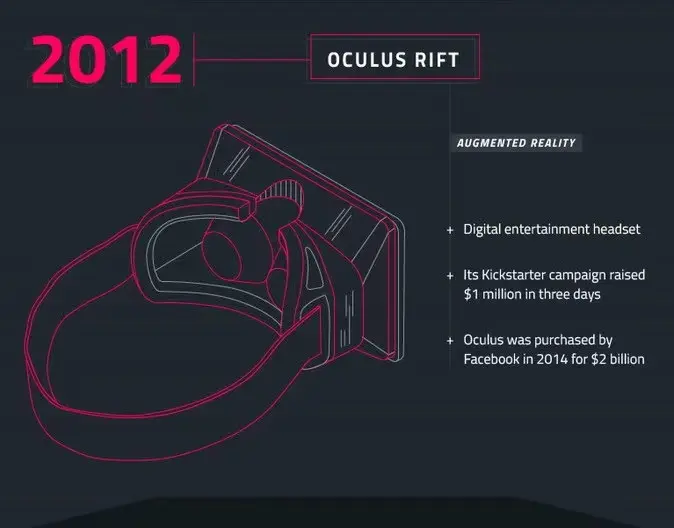

到了2012年,17岁少年Palmer Luckey,在自家车库通过研究拆解1970至2000年初的VR设备,制作出开发者版本的Rift头显,并将它推上众筹平台Kickstarter网站。当时,在 3 天内筹集了 100 万美元,并引起了很多关注。

随后,Palmer Luckey成立了自己的公司Oculus,并在众筹平台上成功吸引了超过250万美元的资金。仿佛这是第一个信号,同时致力于 VR HMD 开发的索尼互动娱乐(SIE,原索尼电脑娱乐)和 Valve 也宣布了他们的 VR 设备。 Valve 随后与 HTC 联合开发,并于 2016 年 4 月发布了 HTC Vive。 SIE 的 PlayStation VR也 于 2016 年 10 月发布。

Oculus Rift具有两个目镜,双眼分辨率1280×800,配有陀螺仪使得游戏的沉浸感大幅提升。这个项目的巨大成功,使得VR突破旧派的风格打破并引发VR的新纪元。

图 5

图 6

图 7

2013年,Tactical Haptics 发布了一款可以跟踪手部动作的运动控制器,车载模拟器可以识别推、拉、挤等操作。

图 8

等到了2014年,VR势头强劲。Oculus被Facebook以20亿美元的天价收购,更是激发了人们的热情。

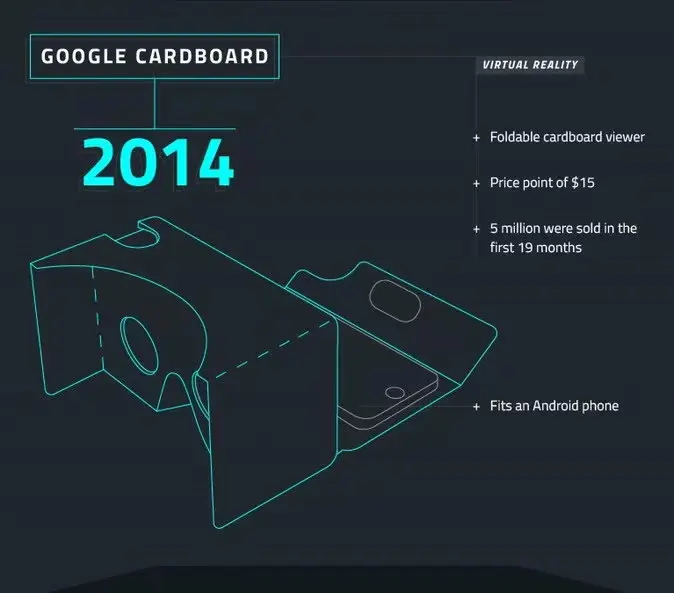

同一年,Google CardBoard 推出。这基本上是一个纸板设备,只需插入智能手机即可轻松享受 VR。Cardboard能适配市面上大多数智能手机,在麦当劳、可口可乐等商业巨头的推动下,Cardboard红遍全球,也间接推动了三星Gear VR的发展。可以说,Cardboard的便携性和低价格,让更多人体验到VR的魅力。

Hakosuko Co., Ltd. 由 RIKEN 的 Naotaka Fujii 在日本成立。除了双眼型,Hakosuko 也有不需要双眼立体视觉的单眼型,即使是小孩和老人也能轻松享受。

图 9

图 10

2015年,所有人都在谈论虚拟现实。许多公司启动了新项目或更新了现有项目。我们看到了英国广播公司(BBC)在叙利亚的一个难民营的360°视频,以及《华尔街日报》的VR过山车。《华盛顿邮报》为我们提供了椭圆形办公室的虚拟现实之旅。媒体公司RYOT制作了一部关于在美国监狱中单独监禁的简短VR电影。得益于智能手机在近几年的高速发展,VR设备所需的传感器、液晶屏等零件价格降低,解决量产和成本的问题,VR离普及越来越近了,全球的VR创业者迅速暴增。

同年,由HTC和Valve开发的HTC Vive眼镜也在世界移动大会上亮相。

图 11

11月,三星与 Oculus 合作开发的移动 VR 头显“Gear VR”(日本 12 月)发布,继承了谷歌Cardboard的亲民路线,售价99美元。它仅与三星智能手机 Galaxy S6 / S6 Edge 兼容,但它可以与硬件链接,实现高品质的 VR 体验,使其有别于其他移动 VR HMD。

图 12

2015年末,一份高盛的预测报告引爆了VR业界。主流科技媒体再次把2016年VR扶到了元年的位置上,虚拟现实正式成为“风口”,由此拉开了轰轰烈烈的VR创业热潮,大约有230家公司(亚马逊、苹果、Facebook、谷歌、微软、索尼、三星等)开始致力于基于虚拟现实的项目。并且大多数人都对虚拟现实有所了解,前几年引入了VR创新和下一代技术,但是可以说2016年才是VR的开始。

三星也发布了与 Galaxy Note 7 兼容的小改动版本,也一直在积极开发 VR,比如用 VR 转播奥运会。

图 13

同时,收购Oculus公司后的Facebook正式发售Oculus rift消费者版本,这是一款真正PC专用VR头显,价格599美元。扎克伯格说,2016年是消费级VR设备元年。

图 14

谷歌也随之发布了面向中端的 VR 平台 DayDream。这提供了比 CardBoard 更高质量的 VR 体验,并且控制器也包含在套装中。

索尼也推出了PlayStation VR(PSVR)。

图 15

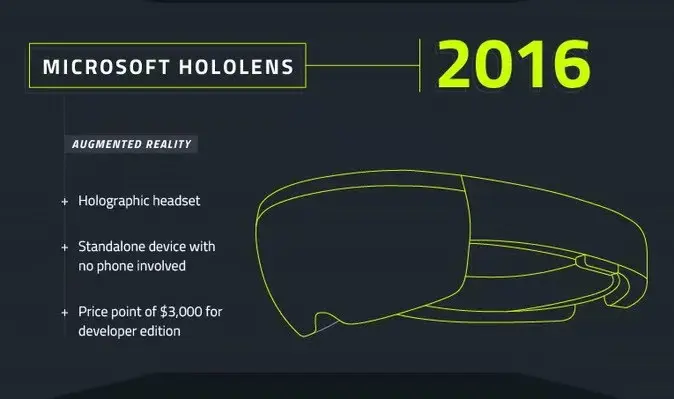

微软发布了Hololens,这是一副混合现实的智能眼镜。这是首款在Windows 10操作系统下运行Windows混合现实平台的头戴式显示器。通过3D摄像头、深度传感器、陀螺仪以及麦克风等传感器的组合,完成对环境和使用者行为的捕捉。

图 16

2018年,虚拟现实将以其所有形式存在。没有人能确定它的前进方向,但是我们确实知道它将会令人兴奋。没有什么比VR数字环境更让人身临其境了,且VR一体机的需求兴起。

在这一年,在巴塞罗那举办的世界通信大会上,华为演示了其云VR方案,在该架构下,所有的VR应用均运行在云端,利用云端的强大计算能力和渲染能力实现VR应用运行结果的处理,并把云端处理过的画面和声音再经过超低时延的5G网络发送到VR设备上。

图 17

5G,以其超高的下载速率和超低的时延,解除了线缆的羁绊,大幅降低了对VR终端的硬件门槛,非常有利于VR的普及。乘着5G的风帆,VR似乎已经振翅欲飞。

Facebook也推出了Oculus Go一体机。

图 18

联想推出了Mirage Solo,这是联想首款搭载谷歌Daydream的眼镜。

图 19

2019年,新增了不少PC类VR头显。根据VR陀螺统计,2019年发布&上市的VR设备将近30款,其中包括14款PC VR头显,11款VR一体机,3款短焦类VR头显。

整体来看,VR一体机的迭代趋势主要体现为清晰度提升,大部分已经升级到4K级别,此外双6Dof定位功能提升也是比较明显的趋势;而PC VR头显来看,除了提高分辨率之外,增加定位摄像头提高追踪范围和精度,眼动追踪、手势识别等可选功能,也是迭代的主要方向。

而且多家企业推出了短焦类VR硬件产品,不仅可以连接PC使用,也可以连接手机,被认为是5G场景下的最佳产品形态之一。

以此同时,Facebook推出第二代VR设备Quest2,是首款搭载高铁骁龙XR2平台的VR设备,号称能提供目前最先进、最具沉浸感的VR游戏体验。Quest2有望成为VR历史上单个产品销量过千万级的产品。

图 20

图 21

微软推出了混合现实头显hololens2,对比hololens加入了眼球跟踪能力,可以精确地感知使用者在注视什么位置,实现更自然便捷的互动。

据统计,这年索尼也已售出400多万部PSVR眼镜。

同时,许多世界500强企业开始纷纷应用AR改善员工培训、业务流程;远程医疗开始尝试,混合现实初步进展,5G与AI的加持,一切都预示是XR未来的无限前景。

图 22

图 23

2. 2020年代

2021年3月10日,沙盒游戏平台Roblox成功在纽交所上市,在其招股说明书中写入了“元宇宙”概念,刚上市,市值就突破了400亿美元。

一个月后,游戏开发商Epic Games宣布完成10亿美元的巨额融资,用于打造“元宇宙”空间;

8月初,英伟达宣布将联手Adobe和Blender,对Omniverse进行重大扩展,在未来会向至少数百万“元宇宙”用户开放;

8月29日,字节跳动以90亿元人民币收购VR公司Pico正式入局元宇宙;

10月28日,扎克伯格在Facebook Connect 2021大会上正式宣布公司更名为“Meta”,并表示要5年内转型成为元宇宙公司,全面押注元宇宙;

据外媒报道,Oculus Quest 2 在2021年的销量已经超过1000万台,远远超越其他VR设备,成为当下最受欢迎的VR头显之一。Quest 2的销量破千万,意味着Meta在元宇宙的战略下,Meta已经有了基础的VR用户数目,加上原本Facebook社交平台已有的29亿月活用户数目,Meta元宇宙最根本的用户数已经被开发出来。扎克伯格认为,元宇宙的核心是互联网体验的升级,所以VR设备及其生态是关键。

11月2日,在Microsoft Ignite大会上,微软CEO萨蒂亚·纳德拉(Satya Nadella)这么说: 随着数字世界和物理世界的结合,我们正在创造一个全新的平台“元宇宙”。表示要先拿下“企业元宇宙”。

与此同时,中国市场上也出现了多项国家级和地方政府的专项资金用于推动VR/AR产业的发展。通过财政补贴、税收优惠等措施,加快相关企业的成长,同时吸引更多的投资。政府明显希望通过这些政策来缩小与发达国家的技术差距,推动中国VR/AR企业走向全球。

图24

同年,华为也推出了VR Glass 2,结合5G云渲染技术,降低终端硬件门槛。

2022-2024年,可以称之为技术瓶颈与市场调整期。

首先是硬件的不断迭代,显示与光学技术实现了突破。

2023年,Apple发布Vision Pro,首次采用单眼4K Micro-OLED屏幕(2300万像素),分辨率达3400 PPI,显著提升画面细腻度并减少纱窗效应。这一技术突破,使VR头显的清晰度接近人眼极限,缓解了长期困扰用户的眩晕问题。

图25

图26

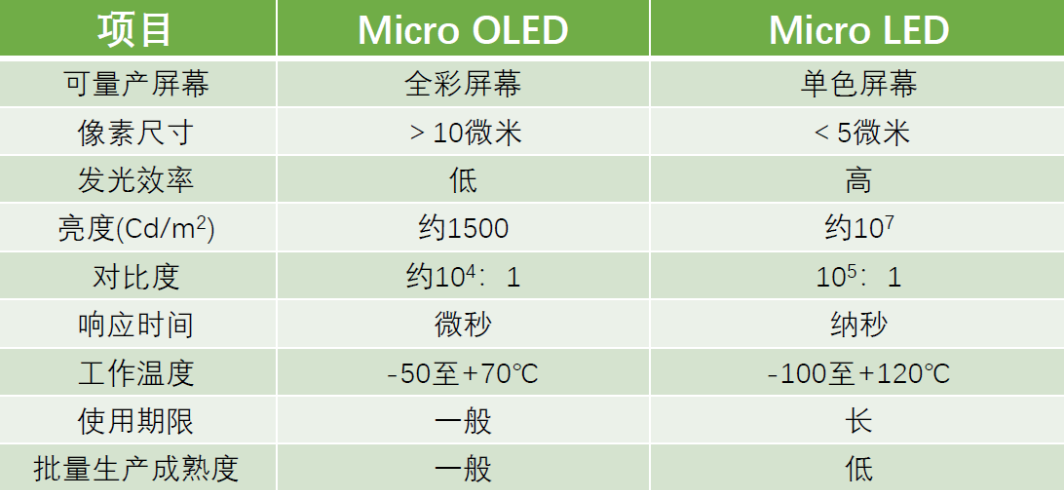

同期,索尼、Meta等厂商逐步淘汰传统LCD屏幕,转向Micro-OLED技术,刷新率提升至120Hz以上,动态模糊大幅降低。例如,PSVR2的HDR OLED屏幕支持120Hz刷新率,适配高速动作类游戏场景。

图27

2024年,Pancake短焦光学方案成为主流,设备体积缩小50%,重量降至200克以下(如华为VR Glass 3)。该技术通过折叠光路减少镜片厚度,同时支持更广视场角(FOV 110°以上)。

然而,全球VR光学模组出货量在2024年下滑19%,部分厂商因技术升级成本过高导致产能过剩,市场进入调整期。

其次是交互,从基础操控到多感官沉浸。

PSVR2搭载红外眼动追踪技术,可实时捕捉眼球焦点,实现“注视点渲染”(Foveated Rendering),算力需求降低30%8。Meta Quest Pro则集成手势识别功能,用户无需手柄即可完成抓取、缩放等操作,交互延迟低于20ms。

图28

2024年,80%的VR头显配备混合现实(Color VST)功能,通过摄像头实时捕捉环境并叠加虚拟元素,拓展MR应用场景。

图29

HaptX Gloves等触觉手套通过微气动装置模拟压力、温度等触感,应用于工业培训与医疗模拟。例如,强生医疗利用该技术训练外科医生进行精细手术操作。

图30

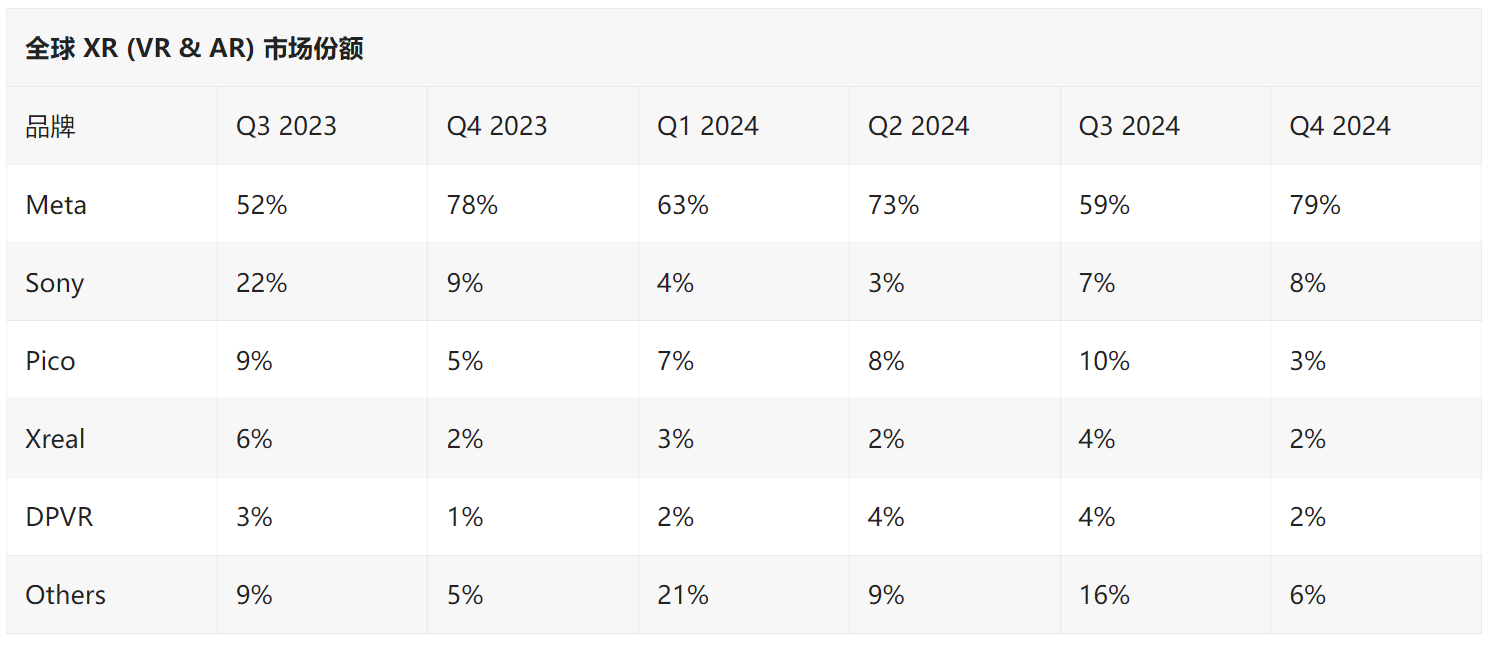

不过,VR行业也正在经历显著的市场分化:消费级VR因硬件定价高企(如Meta Quest 3售价499美元)与内容生态薄弱(70%应用集中于同质化游戏,优质独占内容稀缺)遭遇寒冬,2024年全球VR头显出货量同比下降10%,中国市场第三季度线上销量仅1.8万台,同比暴跌37.4%;

图31

图32

与此同时,B端应用在医疗、教育及工业领域逆势增长——中国VR教育市场规模突破120亿元,覆盖全国30%中小学(如故宫VR历史课程),医疗领域通过VR手术模拟系统(如OssoVR)提升培训效率40%,工业场景中VR数字孪生技术助力宝马、波音等企业降低生产线故障率25%,中国工业VR市场规模达280亿元,同比增长35%。

图33

图34

这一分化凸显了消费端因技术迭代成本与内容创新不足的瓶颈,以及B端通过刚性需求与降本增效逻辑驱动的市场韧性。

技术升级虽推动VR体验跃升,但硬件性能与生态短板仍是核心障碍,一方面,算力不足导致高分辨率下帧率不稳(如4K模式续航不足2小时),Micro-OLED屏幕成本高企(良品率仅60%)限制终端降价空间;

另一方面,内容开发工具链碎片化(Unity/Unreal引擎适配不足使中小开发者成本增加30%)与行业标准缺失(交互协议、数据格式不统一)导致跨平台兼容性差,进一步加剧生态割裂。这些瓶颈不仅延缓消费级市场复苏,也倒逼行业加速整合算力优化方案(如AI渲染)与标准化进程(如IEEE通用交互协议),以突破增长天花板。

2025年,VR/AR市场预测将迎来结构性复苏与技术创新双重驱动,一方面,AR+AI智能眼镜加速崛起,Rokid、INMO等厂商推出集成大模型的轻量化AR设备,通过语音助手(如实时翻译、环境感知)与AI驱动的交互功能(如Meta Ray-Ban的实时分析)拓展消费场景,IDC预测2025年中国AR市场出货量将同比激增143.9%,AI与显示模组的融合推动其向实用化工具转型;

图35

另一方面,云VR与5G融合进入规模化落地阶段,华为云VR方案通过边缘计算降低终端算力依赖,结合5G超低时延与超大带宽特性,2024年已在教育(如VR课堂)、文旅(如云游景区)领域试点,2025年将延伸至工业数字孪生与远程医疗等高价值场景,重构内容生产与分发模式。

图36

这两大方向共同标志着行业从硬件堆砌转向“AI+云”驱动的生态协同,为VR/AR的普惠化与场景泛化奠定基础。

小结

看到这里,相信大部分的读者都会觉得VR技术发展很跌宕起伏,下面是一个精简版的VR历史发展轨迹可作为概略参考。

图37

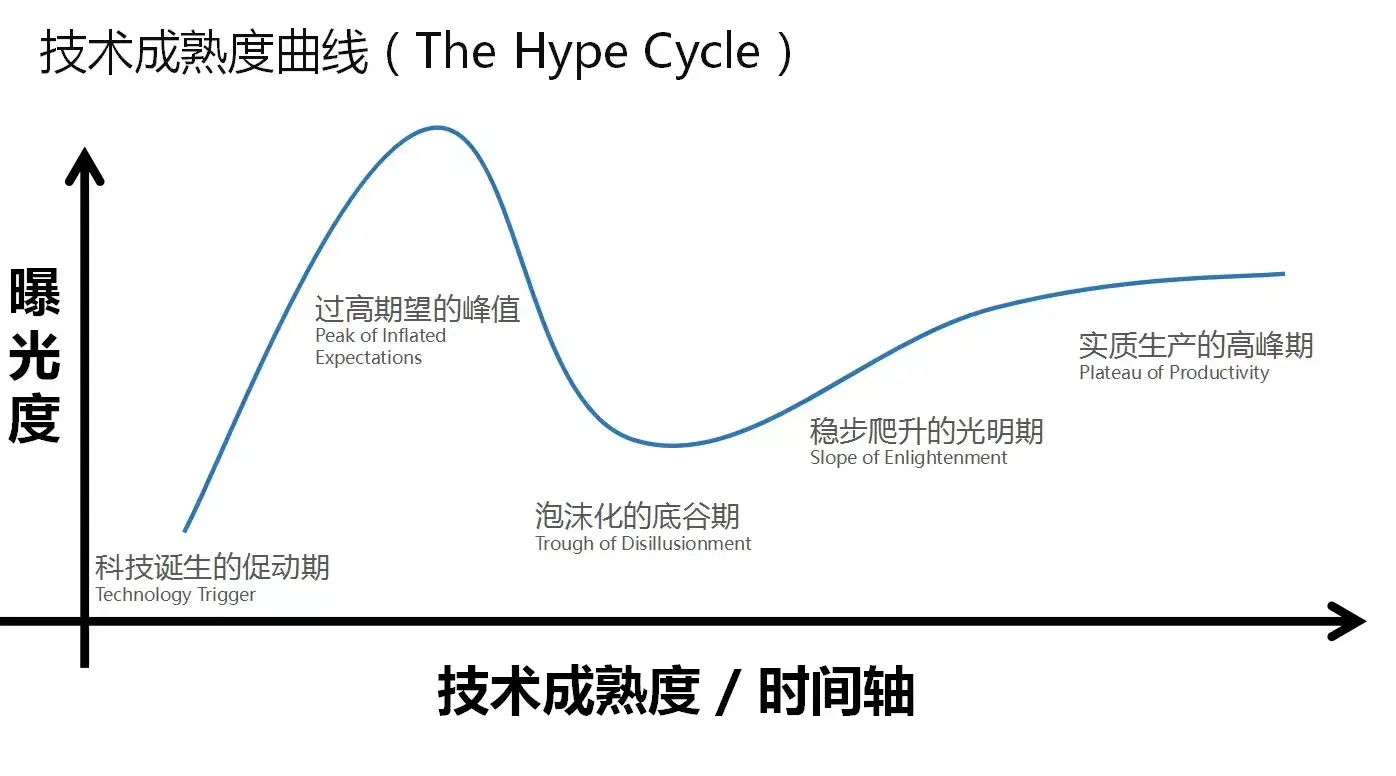

但其实大部分新技术,从概念出现到最终普及,都会经历一个起伏的阶段。之前有看过一篇文章的描述,觉得很容易理解,我直接借鉴过来:业界有一条专门描述这个过程的曲线,叫做技术成熟度曲线(The Hype Cycle)。曲线横轴是 技术随着时间的发展的成熟度,纵轴则是技术的曝光度/业界的关注度。

图38

从曲线中可以看出,一个新技术的发展过程中,会存在这样一个规律:

新技术诞生 (Technology Trigger):新技术被提出,开始逐步进入大众视野,不断有原型产品被开发出来,刺激着大众的好奇心。

期望膨胀(Peak of Inflated Expectations):大众企业/研究机构 开始仓促进入新领域,意图抓住新的增长点,占领先机。在这个时期,人们往往忽视新技术的不足,盲目的投入人力物力,同时,媒介宣传上,也会盲目乐观, 迎合大众的兴趣,过高的宣传新技术的光明前景。

泡沫破灭 (Trough of Disillusionment):当一批批的产品被研发出来,并仓促投入到市场中时,人们终于发现,原来所谓的“光明前景”远远没有到来,各种负面的评价接踵而至,企业也终于认清现实,开始收紧投资,整个市场逐渐冷淡下来。

启蒙期 (Slope of Enlightenment):基于第一波产品的失败经验教训,人们开始缓慢地对新技术进行改进,逐步提升效果

稳定生产 (Plateau of Productivity):当新技术的性能/效果,最终能满足需求时,才进入实质的普及生产阶段。

在VR发展史上,正好可以对应到前面的几个年代时期。了解技术成熟度曲线,可以帮助我们在新技术的应用过程中,更清晰地把握时机,做出正确的判断。

图39

根据前面VR技术历史的回顾,和VR陀螺研究团队总结的虚拟(增强)现实产业地图也可以看到,相比之前,我们的日常生活中越来越多的能看到它的身影,不断的有新的行业再加入 VR 的圈子,VR+一切的方向又再次被提起。

但过去几十年的发展变迁告诉了我们,整个 VR 行业壁垒的建立还是要一些时间与技术的沉淀,包括对消费者需求的深入洞察,没有任何行业可以做到一步到位,科技行业更是如此,若干年前的触控屏是鸡肋,但谁也没有等待触控技术成熟、市场完备后再去作开发,所以说VR技术未来的前景不论是在游戏行业,还是其他的各行各业,都是无比巨大的。

这一点已经不言而喻,加之如果技术有用户支持,那么内容就会为技术妥协,反之促进市场的繁荣,鼓励技术进一步更新升级,同时内容也能获得更大的生存空间,两方交替前进,不久的将来一定能构建出与手机类似的VR生态,未来可期,一起来期待一下吧。

【本文内容基于个人学习总结,如有疏漏之处,恳请各位读者不吝指正。期待与大家共同探讨,相互启发!--图片取自网络】

68

68

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言