👨🎓个人主页:研学社的博客

💥💥💞💞欢迎来到本博客❤️❤️💥💥

🏆博主优势:🌞🌞🌞博客内容尽量做到思维缜密,逻辑清晰,为了方便读者。

⛳️座右铭:行百里者,半于九十。

📋📋📋本文目录如下:🎁🎁🎁

目录

💥1 概述

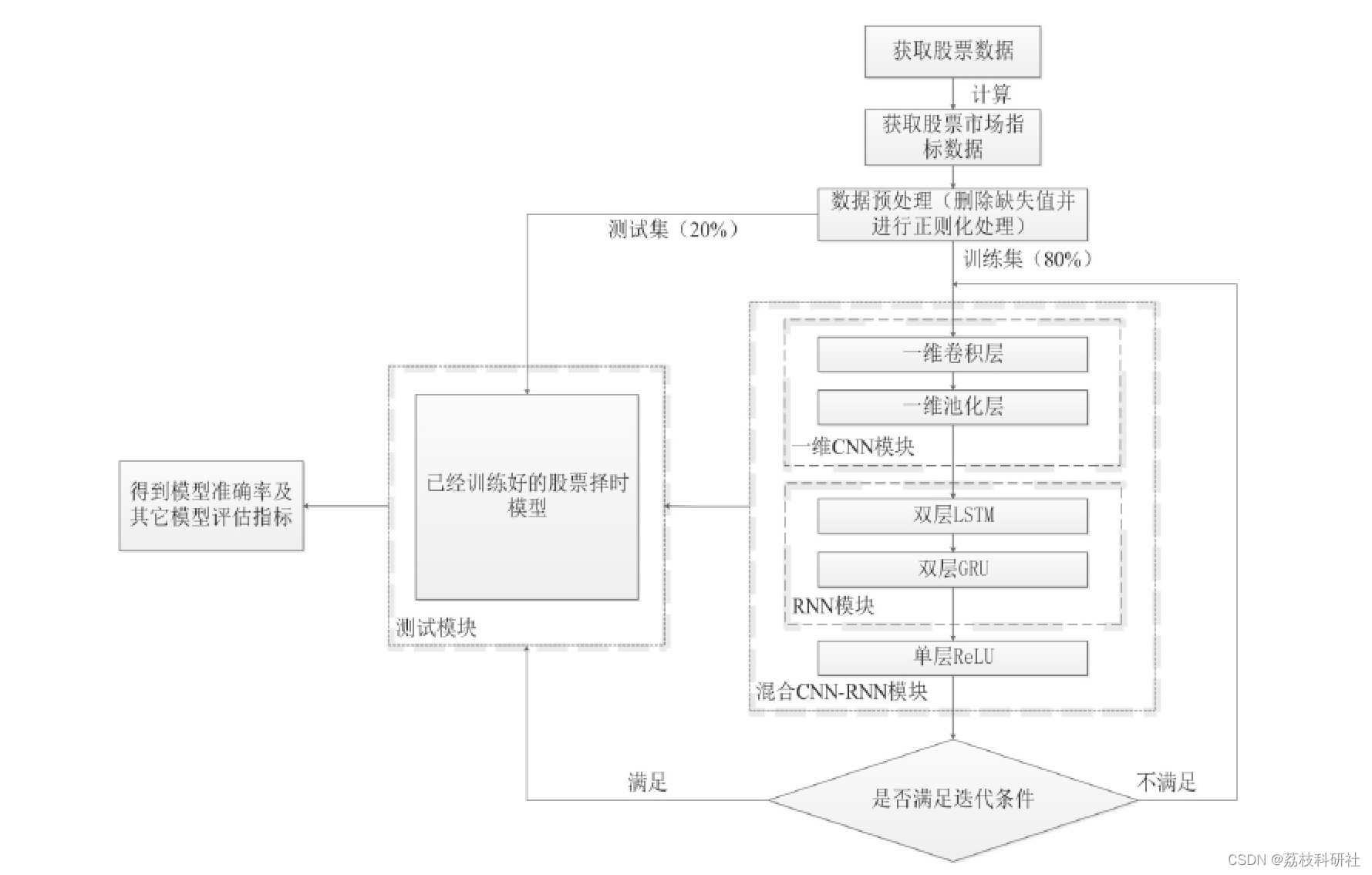

通过文献调研,现阶段大部分股票择时的研究还是集中在传统的统计学模型上,将深度学习的理念应用于股票择时领域的研究寥寥无几。近年来,深度学习模型取得了长足的发展,正因为如此,CNN模型和RNN模型越来越多的进入到了人们的视野之中,而由CNN和 RNN组合形成的混合CNN-RNN模型势必有着良好的发展前;景。本文模型构建的大体思路就是将先进的CNN-RNN混合模型理念应用到股票择时令顶域,建立出能解决股票择时问题的模型,填补该领域的空白。

要点

贝叶斯优化分别用于调整混合CNN-RNN和浅层网络。

贝叶斯优化算法使用一个简单的过程来包含离散值。

此代码中使用了生成类似股票市场的过程(股票序列)。

基于贝叶斯优化的混合CNN-RNN模型在股市预测中的应用是一个高级且创新的方法,它结合了卷积神经网络(CNN)和循环神经网络(RNN)的优势,并利用贝叶斯优化来提升模型的性能。这种方法尝试从历史股市数据中学习复杂的模式并做出未来价格或市场走势的预测。下面是对这一方法的概述:

CNN的角色

- 局部特征提取:CNN擅长从输入数据中捕捉局部特征和空间结构信息。在股市数据分析中,这些局部特征可能体现在时间序列中的特定模式或趋势线,比如短期的价格波动规律。

RNN的角色

- 序列数据处理:RNN特别适合处理具有时间依赖性的序列数据,如股票价格随时间的变化。通过其记忆机制,RNN能够考虑先前的时间步信息,这对于预测股票市场的动态变化尤为重要,因为当前的市场价格往往受到过去价格信息的影响。

混合CNN-RNN结构

将CNN和RNN结合起来,可以充分利用两种网络的优势。一个典型的架构可能是首先使用CNN对时间序列数据进行预处理,提取出潜在的局部特征,然后将这些特征输入到RNN(特别是长短期记忆网络LSTM或门控循环单元GRU)中进行序列建模,以预测未来的市场行为。

贝叶斯优化

贝叶斯优化是一种全局优化方法,常用于调参,它通过构建目标函数的代理模型(通常为高斯过程),并根据贝叶斯原理不断更新这个模型来指导参数搜索过程。在混合CNN-RNN模型中,贝叶斯优化可以用来自动调整超参数(如学习率、层数、神经元数量等),从而找到最优或近似最优的模型配置,提高预测准确性。

实现步骤概览

- 数据预处理:清洗股市数据,可能包括标准化、归一化处理,以及生成适当的时间序列输入格式。

- 构建模型:设计CNN-RNN混合架构,定义输入输出层及中间的CNN和RNN层结构。

- 超参数调优:使用贝叶斯优化方法来确定模型的最佳超参数。

- 训练与验证:在训练集上训练模型,并在验证集上评估性能,避免过拟合。

- 测试与评估:最后,在独立的测试集上评估模型的泛化能力,查看预测结果的准确性。

注意事项

- 市场复杂性:股市受到众多因素影响,包括经济指标、政策变动、投资者情绪等,这使得精确预测异常困难。

- 过拟合风险:需警惕模型在训练数据上的过拟合,合理使用正则化、早停等技术。

- 模型解释性:虽然混合CNN-RNN模型可能提供较高的预测精度,但其内部工作原理较为复杂,解释模型决策对于增加用户信任和合规性检查是必要的。

综上所述,基于贝叶斯优化的混合CNN-RNN模型为股市预测提供了一种先进且有潜力的方法,但在实际应用中仍需谨慎评估其效果,并持续优化模型以适应市场的不断变化。

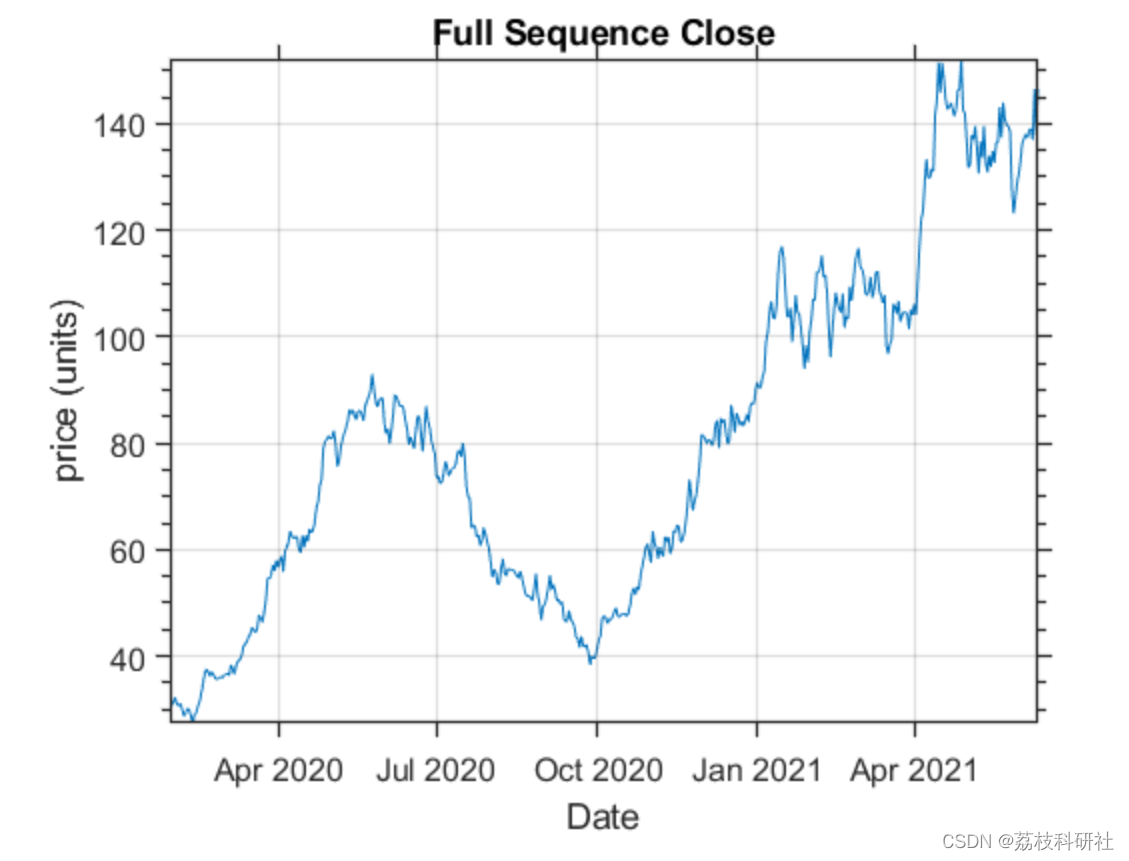

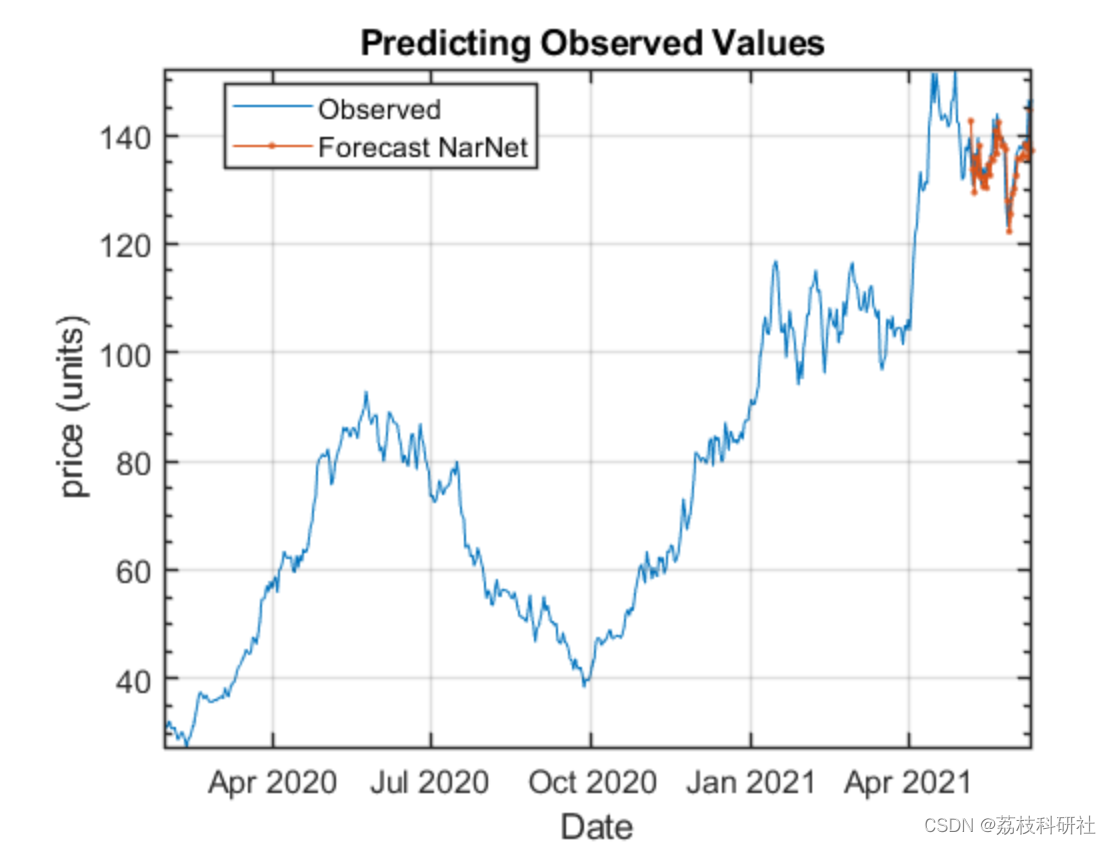

📚2 运行结果

部分代码:

Lag = 1:optVars.Lag;

MiniBatchSize = str2double(char(optVars.MiniBatchSize));

% validation data

cv = cvpartition(size(TrainStandardizeddata,2),'HoldOut',0.2);

dataTrain = TrainStandardizeddata(cv.training);

dataValida = TrainStandardizeddata(cv.test);

% Data Preparation Train

XTrain = lagmatrix(dataTrain,Lag);

XTrain = XTrain(max(Lag)+1:end,:)';

YTrain = dataTrain(max(Lag)+1:end);

XrTrain = cell(size(XTrain,2),1);% independent variable lagged Lag months

YrTrain = zeros(size(YTrain,2),1);

for i=1:size(XTrain,2)

XrTrain{i,1} = XTrain(:,i);

YrTrain(i,1) = YTrain(:,i);

end

% Data Preparation Valida

XVal = lagmatrix(dataValida,Lag);

XVal = XVal(max(Lag)+1:end,:)';

YVal = dataValida(max(Lag)+1:end);

XrVal = cell(size(XVal,2),1);% independent variable lagged Lag months

YrVal = zeros(size(YVal,2),1);

for i=1:size(XVal,2)

XrVal{i,1} = XVal(:,i);

YrVal(i,1) = YVal(:,i);

end

% Testing data is calculated once the optimixation is finished

if exist('mviz')

XTest = lagmatrix(TestStandardizeddata,Lag);

XTest = XTest(max(Lag)+1:end,:)';

YTest = TestStandardizeddata(max(Lag)+1:end);

XrTest = cell(size(XTest,2),1);% independent variable lagged Lag months

YrTest = zeros(size(YTest,2),1);

for i=1:size(XTest,2)

XrTest{i,1} = XTest(:,i);

YrTest(i,1) = YTest(:,i);

end

end

numFeatures = size(XTrain,1);% it depends on the roll back window (No of features, one output)

% CNN-RNN

% you can follow this template and create your own Architecture

layers = [...

% Here input the sequence. No need to be modified

sequenceInputLayer([numFeatures 1 1],'Name','input')

sequenceFoldingLayer('Name','fold')

% from here do your engeneering design of your CNN feature

% extraction

convolution2dLayer(optVars.FilterSize1,optVars.NoFilter1,'Padding','same',...

'WeightsInitializer','he','Name','conv');

eluLayer('Name','elu')

convolution2dLayer(optVars.FilterSize2,optVars.NoFilter2,'Padding','same',...

'WeightsInitializer','he','Name','conv1');

eluLayer('Name','elu1')

maxPooling2dLayer(5,'Padding','same','Name','MPL')

% here you finish your CNN design and next step is to unfold and

% flatten. Keep this part like this

sequenceUnfoldingLayer('Name','unfold')

flattenLayer('Name','flatten')

% from here the RNN design. Feel free to add or remove layers

bilstmLayer(128,'Name','bilstm','RecurrentWeightsInitializer','he')

dropoutLayer(0.25,'Name','drop1')

% this last part you must change the outputmode to last

lstmLayer(64,'OutputMode',"last",'Name','lstm',...

'RecurrentWeightsInitializer','he')

% here finish the RNN design

% use a fully connected layer with one neuron because you will predict one step ahead

fullyConnectedLayer(1,'Name','fc')

regressionLayer('Name','output') ];

🎉3 参考文献

部分理论来源于网络,如有侵权请联系删除。

[1]杨昊宇. 基于混合CNN-RNN模型的股票择时研究[D].首都经济贸易大学,2021.DOI:10.27338/d.cnki.gsjmu.2021.000966.

[2]H Sanchez (2023). Stock Market Prediction Using Bayes Optimized Hybrid CNN-RNN .

2332

2332

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言