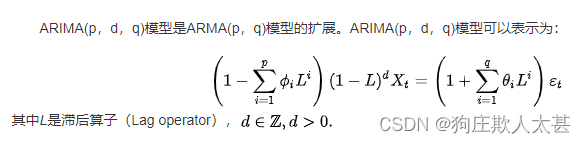

ARIMA算法简介:

ARIMA是一种基于统计学的时间序列算法。(Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数。

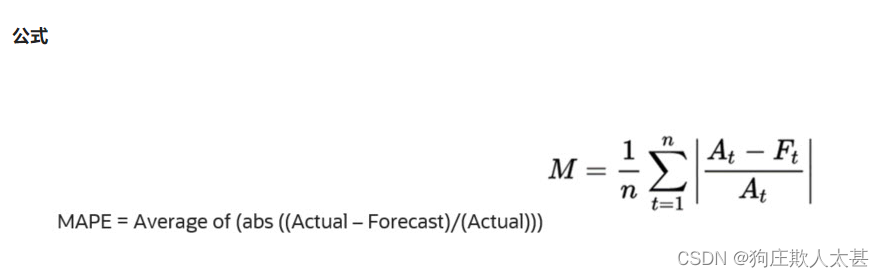

接下来代码算法评价指标使用的是:MAPE

MAPE 指平均绝对百分比误差,它是一种相对度量,它实际上将 MAD 尺度确定为百分比单位而不是变量的单位。平均绝对百分比误差是相对误差度量值,它使用绝对值来避免正误差和负误差相互抵消,您可以使用相对误差来比较各种时间序列模型预测的准确性。

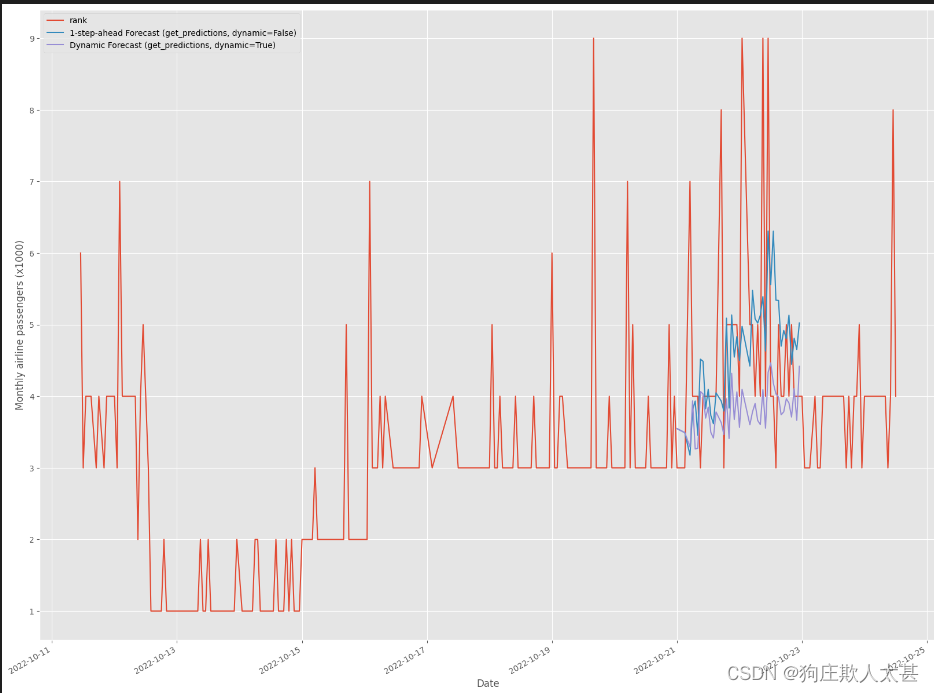

效果示意图:

这里红线是真实的数据,我们选取某商品7天的排名变化

这里的蓝线是一步预测数据,非静态

这里的紫色线是动态预测的数据

我们可以看到一步预测相对于动态预测更为准确一些

在上面的图中,我们可以观察到残差(真实值与预测值的差)是不相关的(右下图),并且没有表现出明显的周期性(左上图)。此外,残差和大致正态分布均为零(右上角图)。左下角的qq图显示,残差(蓝点)的有序分布与N(0,1)的标准正态分布样本的线性趋势大致一致。这再次有力地表明残差是正态分布的。

欢迎访问我的GitHub主页https://github.com/Huhaobangbangbang/time_series_project.git,上面有数据,以及随后将会放出LSTM,基于transformer的时间序列预测代码。

数据格式很简单,就是时间:排名

date,rank

"2022-10-11-11",6

"2022-10-11-12",3

"2022-10-11-13",4

代码如下:

# Import libraries

import warnings

import itertools

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

# Defaults

plt.rcParams['figure.figsize'] = (20.0, 10.0)

plt.rcParams.update({'font.size': 12})

plt.style.use('ggplot')

# Load the data

data = pd.read_csv('/home/huhao/scripts/time_series/data/B06X6J3L65_rank.csv', engine='python', skipfooter=3)

# A bit of pre-processing to make it nicer

data['date']=pd.to_datetime(data['date'])

data.set_index(['date'], inplace=True)

# Plot the data

data.plot()

plt.ylabel('the product rank by date')

plt.xlabel('date')

plt.show()

# Define the d and q parameters to take any value between 0 and 1

q = d = range(0, 2)

# Define the p parameters to take any value between 0 and 3

p = range(0, 4)

# Generate all different combinations of p, q and q triplets

pdq = list(itertools.product(p, d, q))

# Generate all different combinations of seasonal p, q and q triplets

seasonal_pdq = [(x[0], x[1], x[2], 12) for x in list(itertools.product(p, d, q))]

print('Examples of parameter combinations for Seasonal ARIMA...')

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[1]))

print('SARIMAX: {} x {}'.format(pdq[1], seasonal_pdq[2]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[3]))

print('SARIMAX: {} x {}'.format(pdq[2], seasonal_pdq[4]))

train_data = data['2022-10-11-11':'2022-10-22-23']

test_data = data['2022-10-23-00':'2022-10-24-10']

warnings.filterwarnings("ignore") # specify to ignore warning messages

AIC = []

SARIMAX_model = []

for param in pdq:

for param_seasonal in seasonal_pdq:

try:

mod = sm.tsa.statespace.SARIMAX(train_data,

order=param,

seasonal_order=param_seasonal,

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit()

#print('SARIMAX{}x{} - AIC:{}'.format(param, param_seasonal, results.aic), end='\r')

AIC.append(results.aic)

SARIMAX_model.append([param, param_seasonal])

except:

continue

print('The smallest AIC is {} for model SARIMAX{}x{}'.format(min(AIC), SARIMAX_model[AIC.index(min(AIC))][0],SARIMAX_model[AIC.index(min(AIC))][1]))

# Let's fit this model

mod = sm.tsa.statespace.SARIMAX(train_data,

order=SARIMAX_model[AIC.index(min(AIC))][0],

seasonal_order=SARIMAX_model[AIC.index(min(AIC))][1],

enforce_stationarity=False,

enforce_invertibility=False)

results = mod.fit()

results.plot_diagnostics(figsize=(20, 14))

plt.show()

pred0 = results.get_prediction(start='2022-10-21-00', dynamic=False)

pred0_ci = pred0.conf_int()

pred1 = results.get_prediction(start='2022-10-21-00', dynamic=True)

pred1_ci = pred1.conf_int()

pred2 = results.get_forecast(31)

pred2_ci = pred2.conf_int()

print(pred2_ci)

ax = data.plot(figsize=(20, 16))

pred0.predicted_mean.plot(ax=ax, label='1-step-ahead Forecast (get_predictions, dynamic=False)')

pred1.predicted_mean.plot(ax=ax, label='Dynamic Forecast (get_predictions, dynamic=True)')

# pred2.predicted_mean.plot(ax=ax, label='Dynamic Forecast (get_forecast)')

# ax.fill_between(pred2_ci.index, pred2_ci.iloc[:, 0], pred2_ci.iloc[:, 1], color='k', alpha=.1)

plt.ylabel('Monthly airline passengers (x1000)')

plt.xlabel('Date')

plt.legend()

plt.show()

prediction = pred2.predicted_mean.values

# flatten nested list

truth = list(itertools.chain.from_iterable(test_data.values))

# Mean Absolute Percentage Error

MAPE = np.mean(np.abs((truth - prediction) / truth)) * 100

print('The Mean Absolute Percentage Error for the forecast of product rank is {:.2f}%'.format(MAPE))

# 参考链接 https://github.com/gmonaci/ARIMA.git

1553

1553

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言