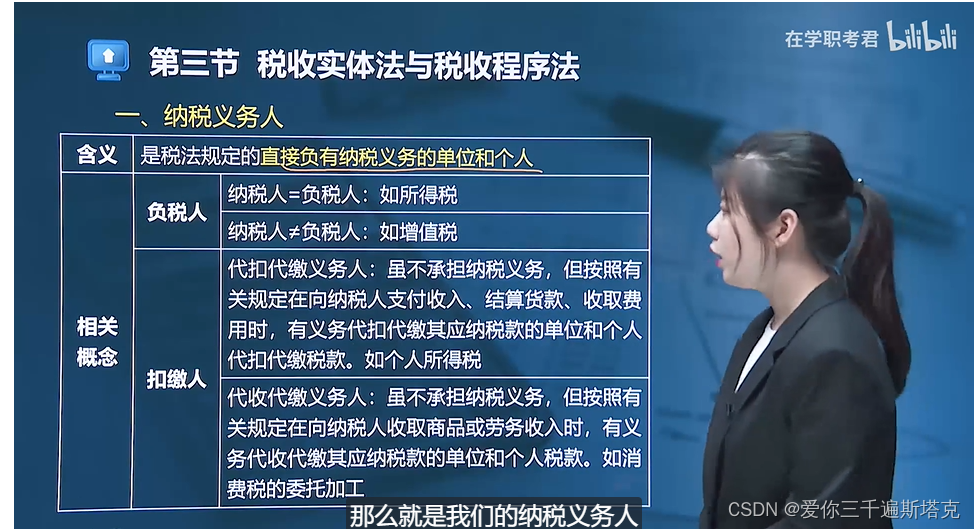

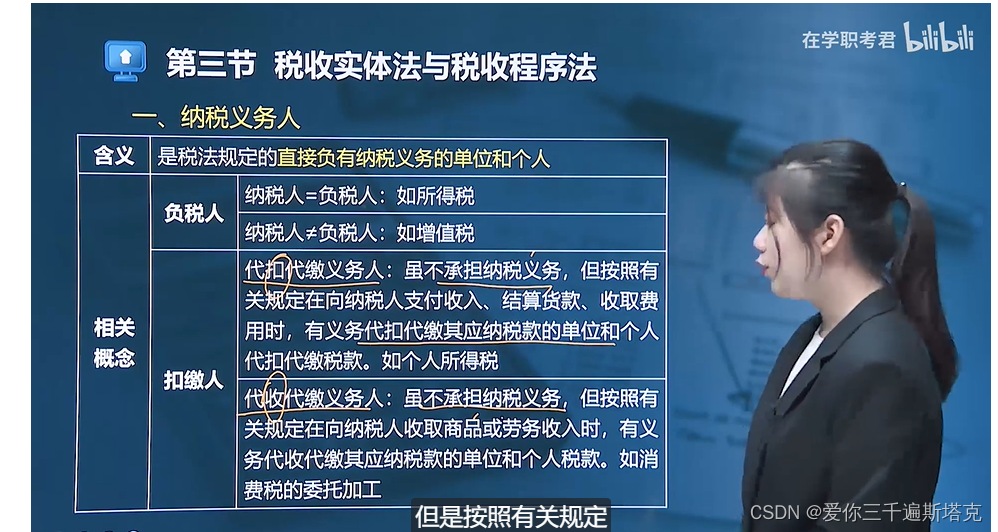

本文介绍了税收实体法与程序法的区别,重点关注税收实体法的六大要素:纳税义务人、征税范围、税目、税率、减税免税、纳税环节和纳税期限。税收实体法规定了纳税人的权利和义务,每个税种由这些要素构成。纳税义务人是直接负有纳税义务的单位和个人,而付税人可能是纳税人或消费者。文章通过增值税和所得税的例子阐述了纳税人与付税人的不同情况,并探讨了扣缴义务人(代扣代缴和代收代缴)的角色。此外,文章还讲解了课税对象的概念,它是区分税种和确定征税范围的关键,包括流转税、财产税、资源税、所得税和行为税等类型。

本文介绍了税收实体法与程序法的区别,重点关注税收实体法的六大要素:纳税义务人、征税范围、税目、税率、减税免税、纳税环节和纳税期限。税收实体法规定了纳税人的权利和义务,每个税种由这些要素构成。纳税义务人是直接负有纳税义务的单位和个人,而付税人可能是纳税人或消费者。文章通过增值税和所得税的例子阐述了纳税人与付税人的不同情况,并探讨了扣缴义务人(代扣代缴和代收代缴)的角色。此外,文章还讲解了课税对象的概念,它是区分税种和确定征税范围的关键,包括流转税、财产税、资源税、所得税和行为税等类型。

本文章转载于:23年最新【税务师税法一】完整版课程,超级全,网课资源都有,讲义、ppt直接分享_哔哩哔哩_bilibili

仅用于学习和讨论

1、税收实体法与税收程序法

2、税收实体法的定义

那么我们第二节税收法律关系给大家去讲了什么叫做税收法律关系,以及它的特点,以及它的一个构成,还有它的产生、变更和消灭的原因分别是什么?接下来我们来看一下第三节税收实体法与税收程序法。那么实体法其实就是我们接下来在第二章到第十章里面讲的每一个考点,每一个税种,它的一个税法的要素是什么?那么程序法其实就是讲的我们比如说在征收管理在进行程序规定的时候,是如何怎么规定的。那么我们在第三节里面主要我们来讲一下实体法的相关内容就可以了,也就是说哪些要素构成了我们一部税法,构成了一部这个狭义的税法,就像我们人体的一个构成要素一样的,比如说每个人都有眼睛、鼻子、嘴巴,都有手,都有脑袋,都有头发,那么这些要素就构成了一个人,对不对?那么在我们法律里面也是一样的,比如说我们都有纳税义务,人都有征税范围,都有税率规定,都有税优惠,都有征税管理好,这些要素构成了一步一步这个税法的这个实体法,构成了一步这个税法的实体法。

3、纳税义务人

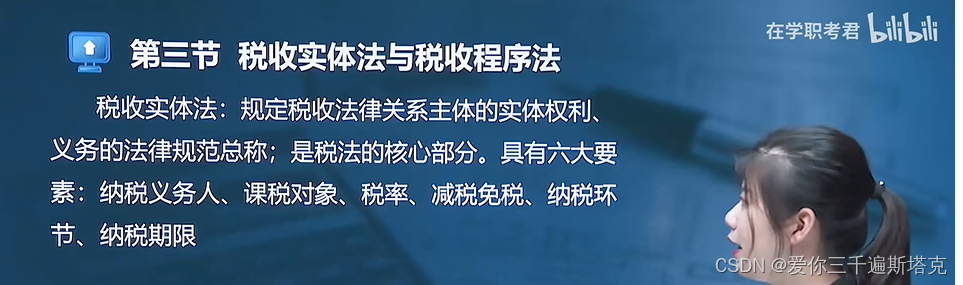

好。那么我们在第三节里面就会重点来讲一下这个税收实体法的一个构成要素。好,先来看一下什么叫做税收实体法,它是规定税收法律关系主体的实体权利义务的法律规范的总称,是税法的核心部分,具有六大要素。分别是哪六大要素?纳税 15 人客税对象就是我们的一个征税范围,税目的意思、税率、减税、免税、纳税环节以及是纳税期限。也就是说每一个税,每一步,这个狭义的这个税法,每一个税种都是由这六部分内容进行组成的。

比如说在讲到正确的时候,我们会讲到谁是征税的纳税义务人,征税是针对于哪些物,哪些行为去征税的?税率分别有

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

888

888

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言