超级会员免费看

超级会员免费看

在金融行业中,助贷业务是相对常见的一种业务模式,那么怎么理解助贷业务呢?相关的后台系统又该如何架构?这篇文章里,作者针对助贷业务模式和相关的后台系统设计进行了分析总结,一起来看看吧。

助贷是金融行业中常见的一种业务模式,通过撮合资产方和资金方,达成流量、技术、资金的多方合作,从而实现大体量放贷和低违约率。同时,助贷也是一种更加合规、更加专业化的模式,实现流量归流量,技术归技术,资金归资金。

一、助贷业务介绍

1. 助贷模式的价值

对于助贷方来说,助贷业务一方面可以利用自身技术/资金优势,获得收入;另一方面可以通过合作达成能力互补,提升放贷体量。

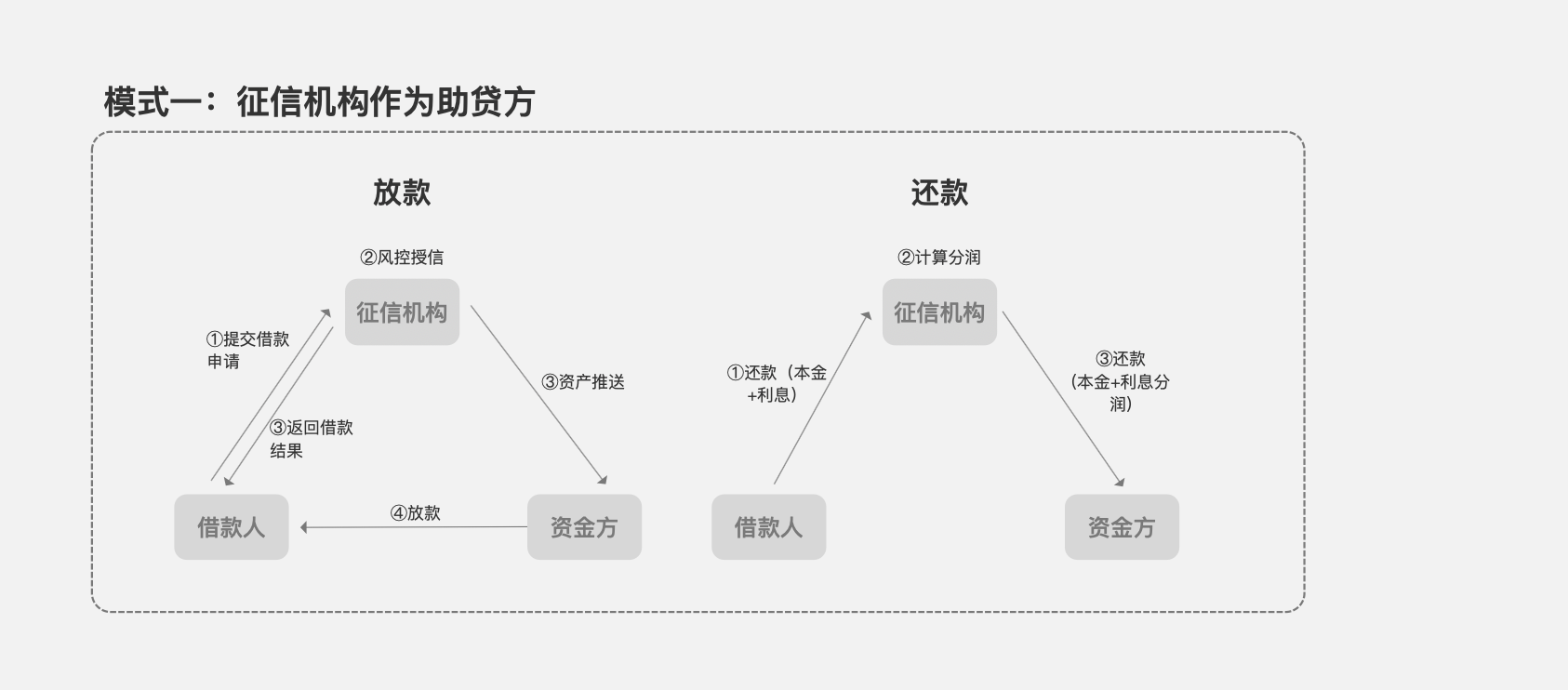

在助贷业务模式中,通常有借款人、征信机构、资金方3方角色。

征信机构通过风控技术筛选低违约率资产,从而降低资金风险;资金方通过提供资金,达成与资产的匹配,资金规模决定放贷体量。

2. 常见业务模式

从业务视角来看,助贷业务有2种常见的业务模式:

- 模式一:征信机构作为助贷方

- 模式二:牵头资方作为助贷方

订阅专栏 解锁全文

订阅专栏 解锁全文

752

752

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言