公司债务违约风险概率EDF【KMV模型】

企业债务违约风险/企业债务违约概率/债务违约概率/债务风险

指标包括:事后违约概率Violate、违约距离DD、公司债务违约风险概率EDF

数据时间范围: 2000-2023 年

包括:原始数据, do文档,参考文献和结果( excel 数据)

原始数据来源:国泰君安

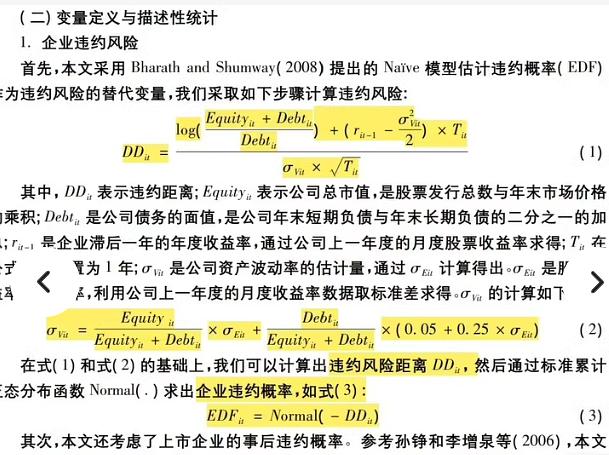

计算方法:基于Merton的KMV模型

违约距离DD=(log((Equity+Debt)/Debt)+(r-1/2*Sigma_v^2))/Sigma_V

其中:Sigma_V=Equity/(Equity+Debt)*Sigma_E+Debt/(Equity+Debt)*(0.05+0.25*Sigma E)

然后通过标准累计正态分布函数 Normal(.)求出企业违约概率EDF=normal(-DD)

最后计算虚拟变量Violate表示企业事后违约概率

【下载→

方式一(推荐):主页 个人简介

方式二:数据下载方式汇总-CSDN博客

5万+

5万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言