目录

4.2 第1:几何布分布的,各个项之间,就是等比数据,公比为 (1-p )

4.3 第2:几何布分布每个中间的项,都是前后两个数的几何平均数,因此得名

9.2 符合几何分布的随机变量n 的概率P(n=i)分布函数Pdf

9.5 随机变量的该区,期望,方差和 样本/已知内容的都不同!

10 几何分布的各种图形和数据关系很大(尤其原始实验的概率p)

11.6抽多少可以中多少奖(n次)(中奖的期望次数----这个中奖K次就是二项分布了)

前言

- 几何分布和超几何分布,听名字很像,但实际上这两种随机变量的分布没有任何关系

- 几何分布和二项分布关系也不大

- 几何分布是负二项分布(帕斯卡分布)的一种特例

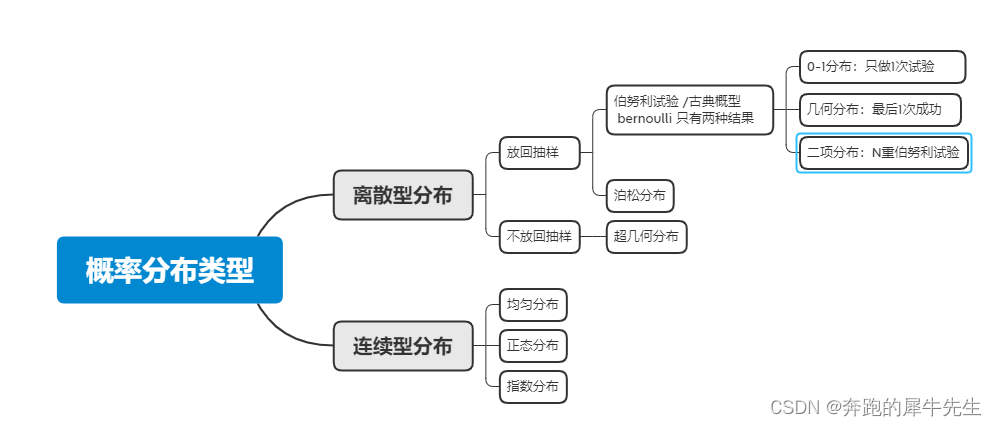

1 什么是几何分布

1.1 常规定义

- 一种定义为:在n次伯努利试验中,试验k次才得到第一次成功的次数,这个次数所符合的概率分布即为几何分布。

- 详细地说就是:前k-1次皆失败,第k次成功的概率。

- 首先几何分布,属于古典概型/ 伯努利试验,特点是:只有每次试验只可能有两种结果

- 如果只做1次试验,那是属于0-1分布

- 如果做n次试验,但是只有最后一次成功,则次数n这个随机变量符合 几何分布

- 如果给定做N次试验,有k次成功,则随机变量k符合 二项分布

- 如果做试验有k次成功,则总实验次数随机变量N符合 负二项分布

1.2 另外一种定义

- 几何分布实际上是一种无限分布,和二项分布,超几何分布都不一样

- 首先,几何分布是伯努利试验,其中给p=0.1固定,且概率稳定不变

- 要找的是第一次成功的次数n,和n的概率,方差等

- 伯努利试验进行N次,比如可以是无限多次,假设成功标记结果为1,失败标记结果为0,那么一定存在这样的一些序列

- 假如某一次是,如 [000000000100011000010010000100...]

- 而把所有标记为1的次数找出来,其中最小的那个次数 N 就是几何分布的 随机变量N

- 而 n 可能=1,对应p=...

- 而 n 可能=1,对应p=...

- 而 n 可能=1,对应p=...

- ... ...

- 这样就可以得出 n的pdf函数,p(x=n)=(1-p)^(n-1)*p ,n=[1,∞]

2 几何分布在概率分布中的定位

- 下图错的,要修改

- 图上有错,伯努利试验 和古典概型不一样

- 古典概率,只强调所有事件概率相等,并不要求每次试验概率稳定

- 反过来,伯努利试验只要求概率稳定,和2种结果,并不要求概率相等

3 几何分布的 概率,期望,方差

几何分布的公式

- 在伯努利试验中,成功的概率为p

- 若ξ表示出现首次成功时的试验次数,则ξ是离散型随机变量

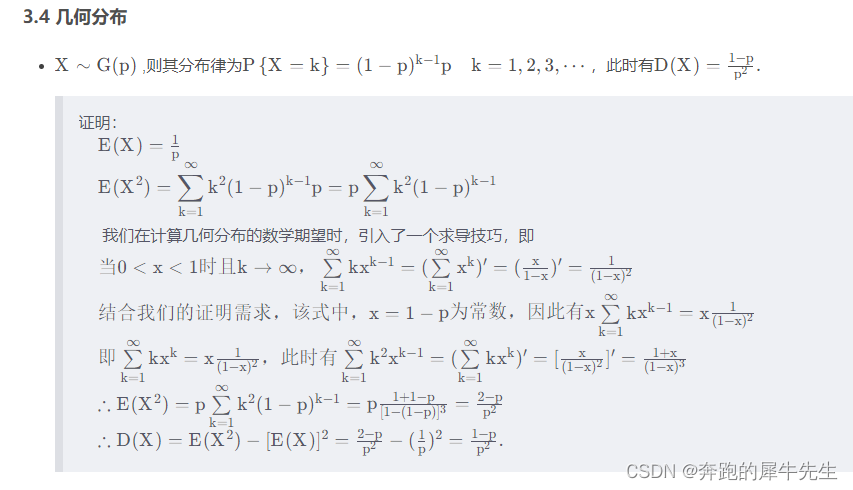

- 它只取正整数,且有P(ξ=k)=(1-p)的(k-1)次方乘以p (k=1,2,…,0<p<1),此时称随机变量ξ服从几何分布。

- 也就是 P(ξ=k)=(1-p)^(k-1) *p

- 它的期望为1/p

- 方差为(1-p)/(p的平方)。

总结下,在N次伯努利试验(只有2种结果且概率稳定)中,首次成功的次数ξ(ξ这个变量对应的不是1个数,而其实是1个次数序列)这个变量的概率符合几何分布。

因为试验次数1-n 变化时,变量ξ的概率和期望都不同,是存储在ξ内的一个序列

这个变量ξ的概率函数p(其实是pdf 不只是1个具体p),符合几何分布

这个变量ξ,随着1~n变化 ξ(1~n) 他各个可能的值全拿出来算一个平均次数,也就是期望

这个变量ξ 的各个值和平均值的差距的平方之和是方差

4 为什么叫几何分布 (几何=等比)

- 几何关系可以简单理解为等比

- 几何分布 P(ξ=k)=(1-p)^(k-1) *p

- 就是因为分布的各项,都是等比数列!

- 就是因为分布的各项,中间项都是前后两项的几何平均数,所以叫几何分布!

4.1 先需要了解算术平均数和几何平均数

- 首先要了解

- a和b的算术平均数是 (a+b)/2

- a和b的几何平均数 (a*b)^-2 或者说 √ab

4.2 第1:几何布分布的,各个项之间,就是等比数据,公比为 (1-p )

- 几何分布 P(ξ=k)=(1-p)^(k-1) *p

- p*(1-p),p*(1-p)^2 ,p*(1-p)^3

- 公比都是 (1-p)

4.3 第2:几何布分布每个中间的项,都是前后两个数的几何平均数,因此得名

- 几何布分布的,每个中间的项,都是前后两个数的几何平均数

- 因此叫做 几何分布

- p*(1-p),p*(1-p)^2 ,p*(1-p)^3

- p*(1-p)*p*(1-p)^3 =p^2*(1-p)^4 = (p*(1-p)^2 )^2

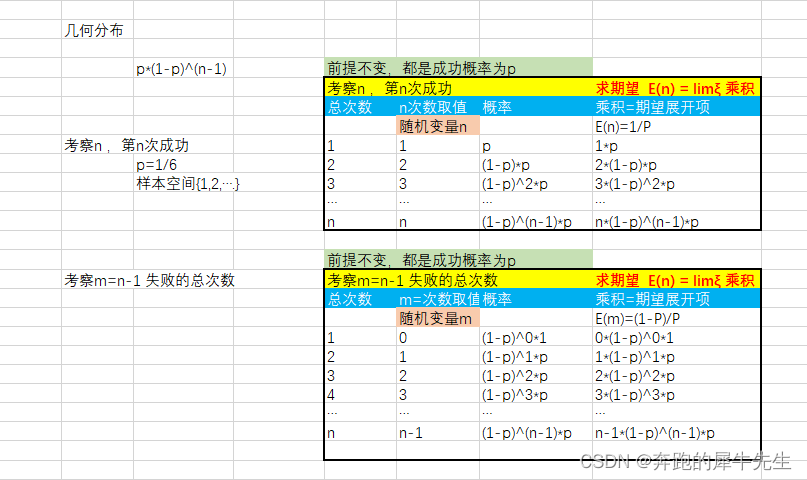

5 几何分布的期望

- 一般意义的几何分布所说的期望,默认是指,几何期望的定义:伯努利试验,最后一次成功,成功次数n对应的随机变量的期望。

- 而实际上,也可以在二项分布下其他随机变量的数学期望,比如,失败次数m (m=n-1)的数学期望,

- 这个期望显然和n的数学期望是不同的!

5.1 符合几何分布的变量,其期望

- 如果我们定义的随机变量是 n

- n 表示n次伯努利试验,最后1次成功 这个变量

- 成功概率为p

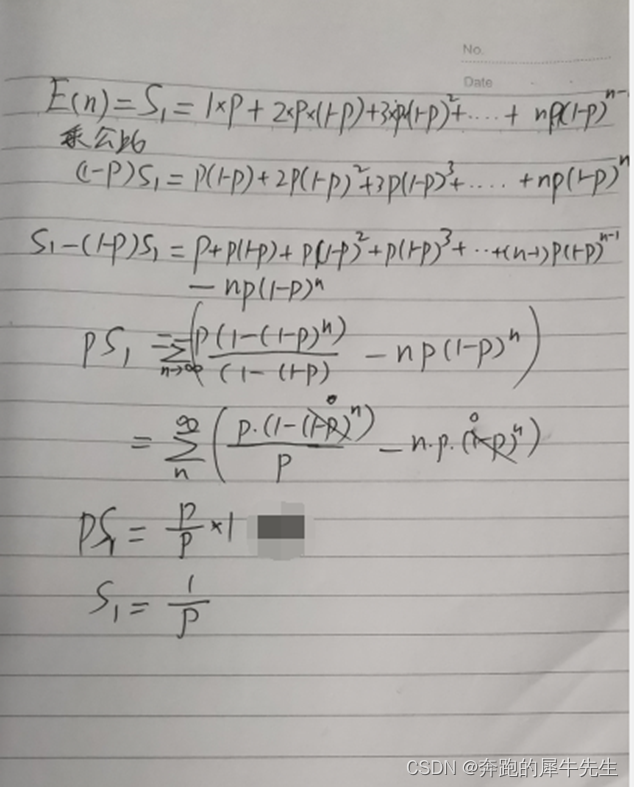

- 那么,n的数学期望 E(n) =1/p

| 前提不变,都是成功概率为p | |||

| 考察n ,第n次成功 | 求期望 E(n) = limξ 乘积 | ||

| 总次数 | n次数取值 | 概率 | 乘积=期望展开项 |

| 随机变量n | E(n)=1/P | ||

| 1 | 1 | p | 1*p |

| 2 | 2 | (1-p)*p | 2*(1-p)*p |

| 3 | 3 | (1-p)^2*p | 3*(1-p)^2*p |

| … | … | … | … |

| n | n | (1-p)^(n-1)*p | n*(1-p)^(n-1)*p |

- 下面是推导过程

5.2 几何分布,其中失败次数 m的期望

- 如果我们定义的随机变量是 n

- n 表示n次伯努利试验,最后1次成功,那么失败次数为m , m=n-1

- 成功概率为p ,失败概率是1-p

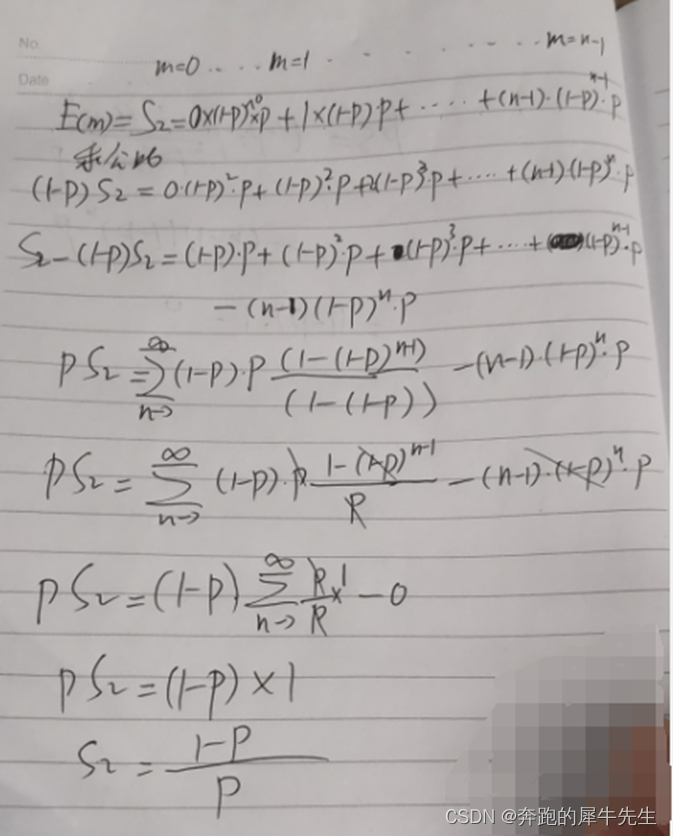

- 那么, 失败次数m的数学期望 E(m) =(1-p)/p

| 前提不变,都是成功概率为p | |||

| 考察m=n-1 失败的总次数 | 求期望 E(n) = limξ 乘积 | ||

| 总次数 | m=次数取值 | 概率 | 乘积=期望展开项 |

| 随机变量m | E(m)=(1-P)/P | ||

| 1 | 0 | (1-p)^0*1 | 0*(1-p)^0*1 |

| 2 | 1 | (1-p)^1*p | 1*(1-p)^1*p |

| 3 | 2 | (1-p)^2*p | 2*(1-p)^2*p |

| 4 | 3 | (1-p)^3*p | 3*(1-p)^3*p |

| … | … | … | … |

| n | n-1 | (1-p)^(n-1)*p | n-1*(1-p)^(n-1)*p |

- 下面是推导过程

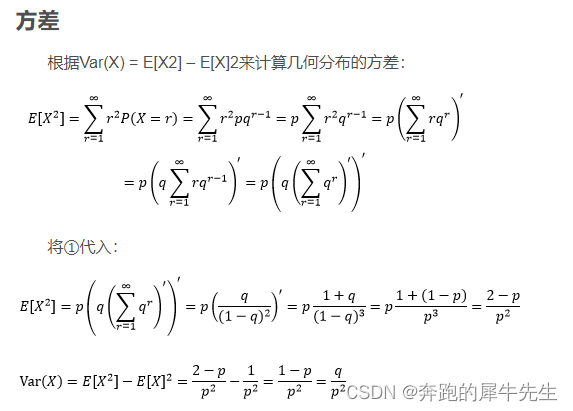

6 几何分布的方差

几何分布的方差,第n次成功,n的方差为 (1-p)/p^2

推导过程暂缺

7 几何分布的概率分布:分布率,分布函数,分布图

- 默认集合分布的随机变量,都是指最后一次成功的次数n 所对应的随机变量

- 如果要求几何分布的失败次数m (m=n-1) 一般需要单独指明

7.1 几何分布的分布律

- 几何分布的概率分布率是

- 可以如下表格表示

7.2 几何分布的概率分布函数

- 因为这个有通项

- 所以概率分布函数比较简洁

- p(n) = p*(1-p)^(n-1)

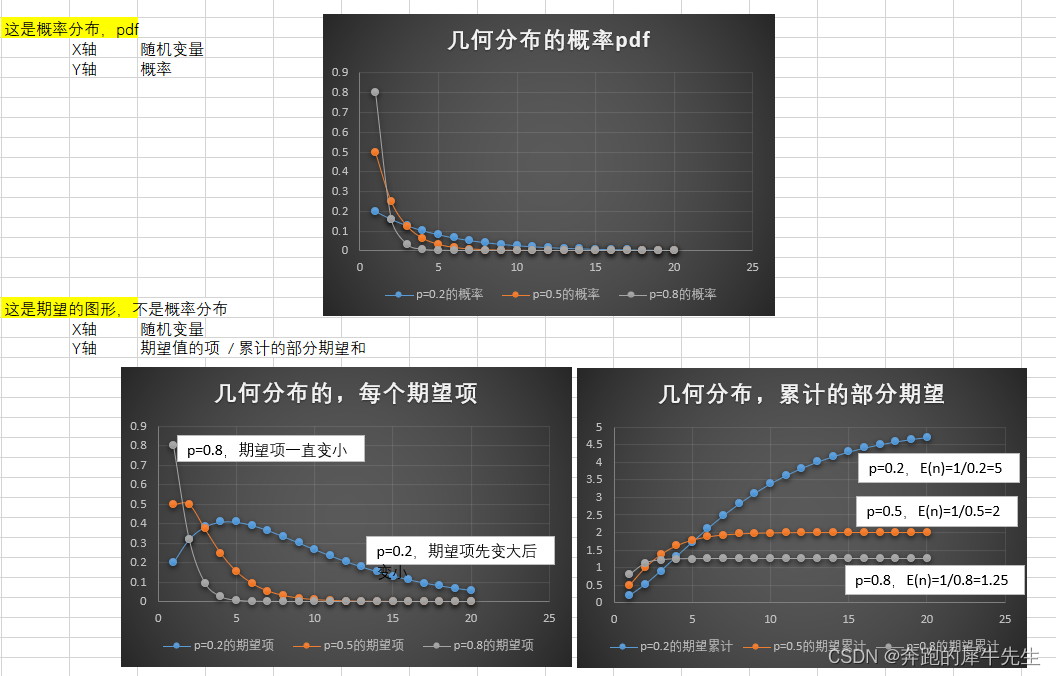

7.3 几何分布的概率分布图形

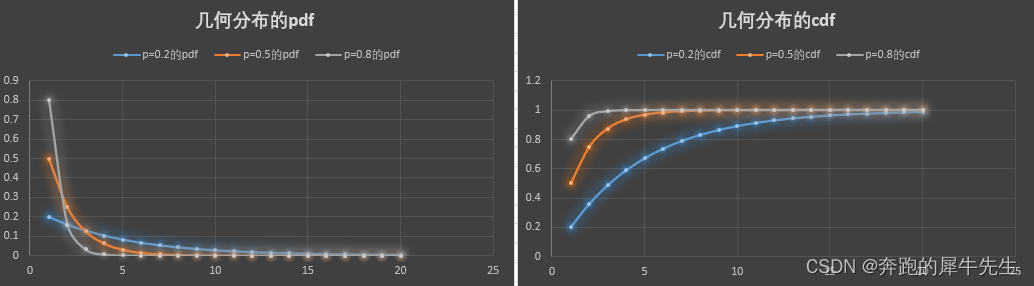

- pdf,P(ξ=k)=(1-p)^(k-1) *p 根据公式特点 p>=0 and p<=1 ,随着k变大,p(ξ=k)必然越来越小,所以集合分布的pdf一定是单调递减的

- cdf,必然是单调递增的,因为p>=0的,累计p必然递增

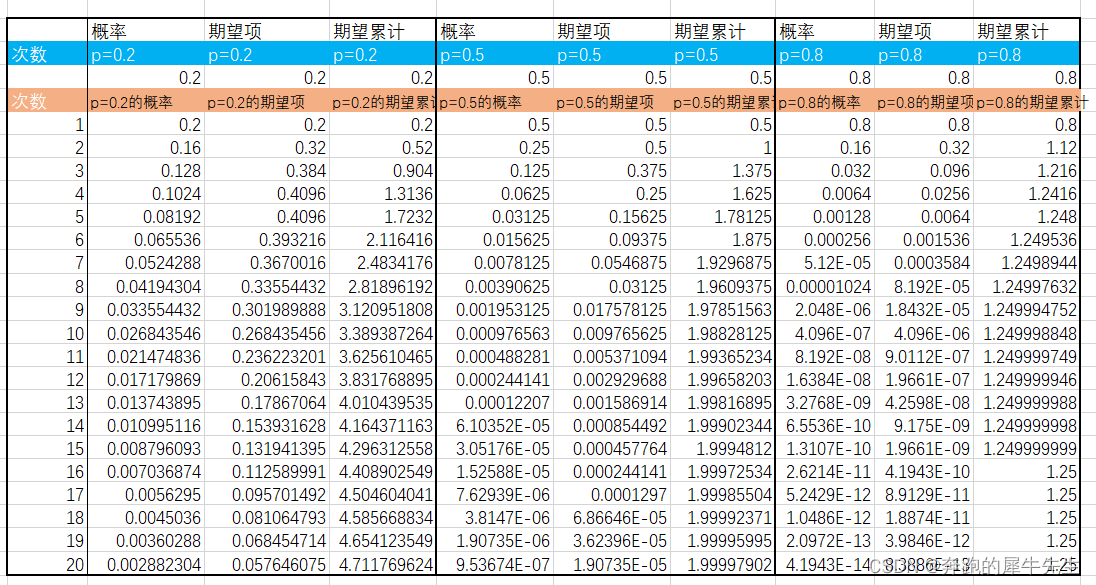

8 几何分布的 期望的图形(一般很少画期望的图形)

- 几何分布的期望公式

- E(n)= n*p*(1-p)^(n-1)

- 可见,几何分布,当概率p 越小,总期望最后1次成功的概率,则n会越大

- 比如概率 0.8的时候,期望1.25次就可以成功

- 而概率为0.2的时候,期望5次才可以成功

- 符合直觉

- 另外,其实假设试验次数无限次,期望次数= 1/P , 符合这样的规律?

- 每个方框内,第一个是期望概率,后2个不是期望,而是每个期望组成部分的变化,没啥意义的

- 期望=第2列的sum = 第3列的max

- 下图

- 左1是,期望的每个项的数值的图示

- 左2是,累计的前面部分 期望项的和,逐渐接近整体的期望 ,模拟近似 期望E(n)

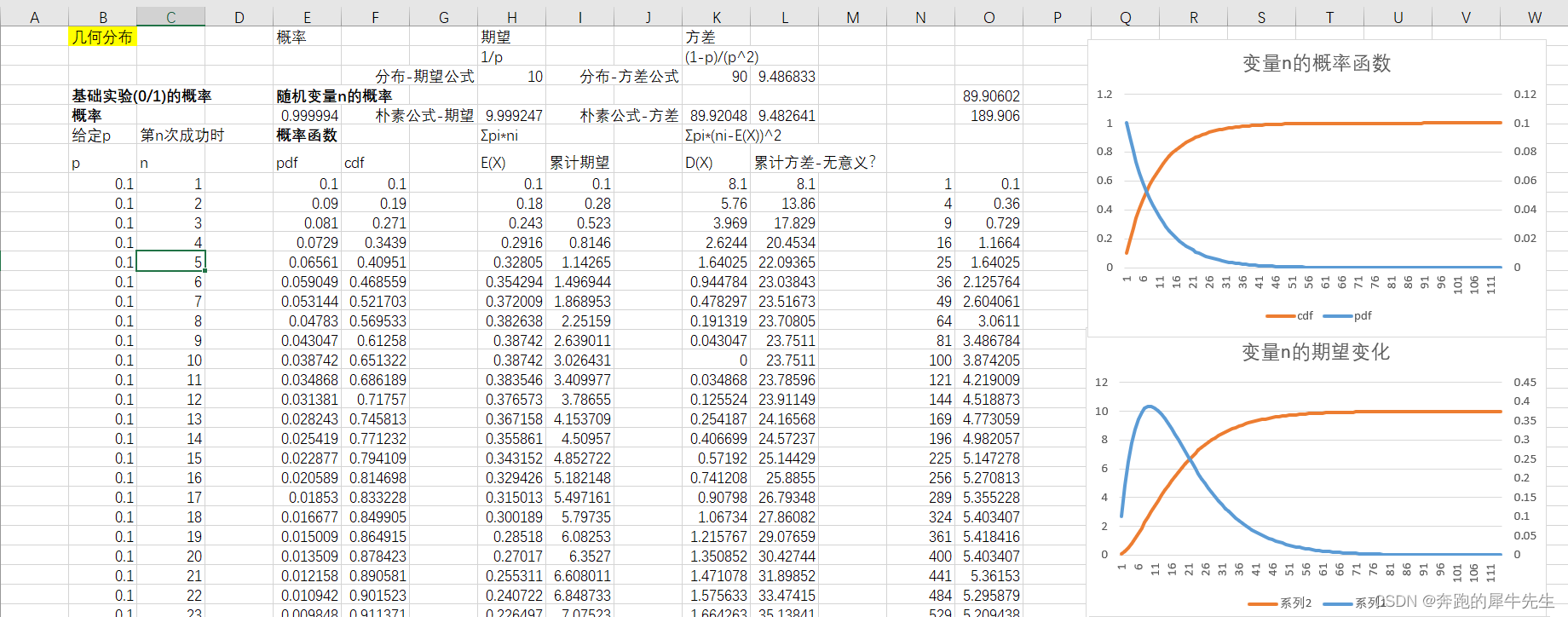

9 具体例子:几何分布的概率,平均值,方差的多种计算对比

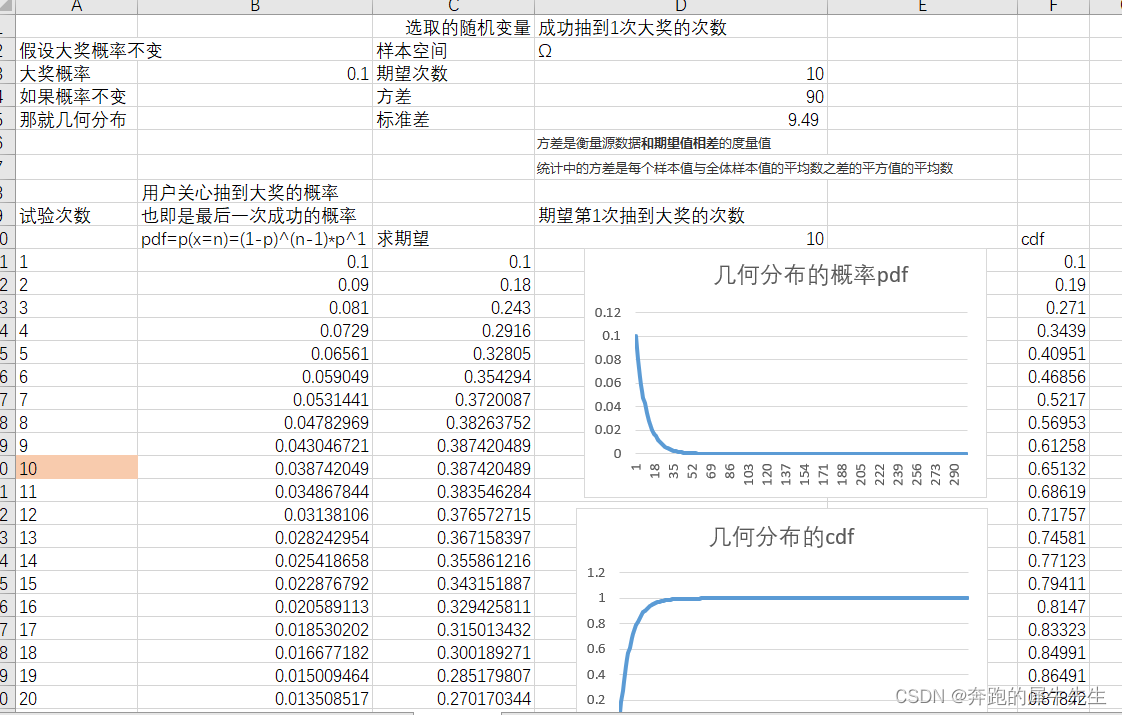

9.1 几何分布的一个计算例子如下

基础试验的情况

- 基础实验只有0,1 两种结果

- 基础实验,结果为1/成功的概率为0.1 ,失败概率=1-0.1=0.9

- 且进行n次试验,基础试验的概率都是稳定不变的

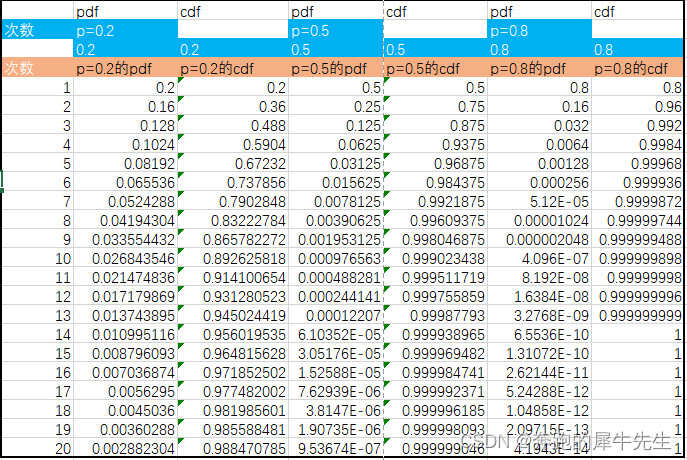

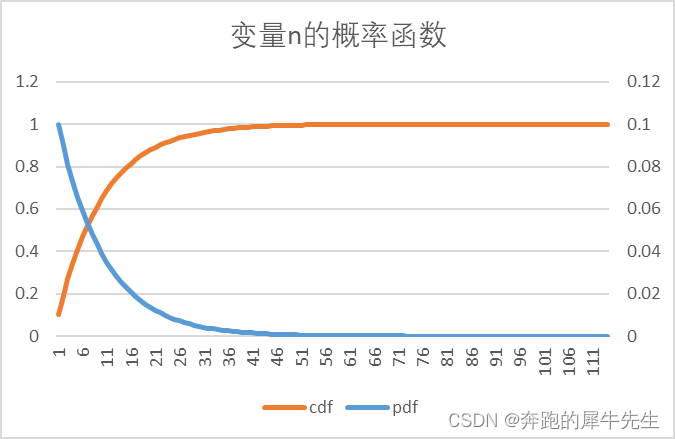

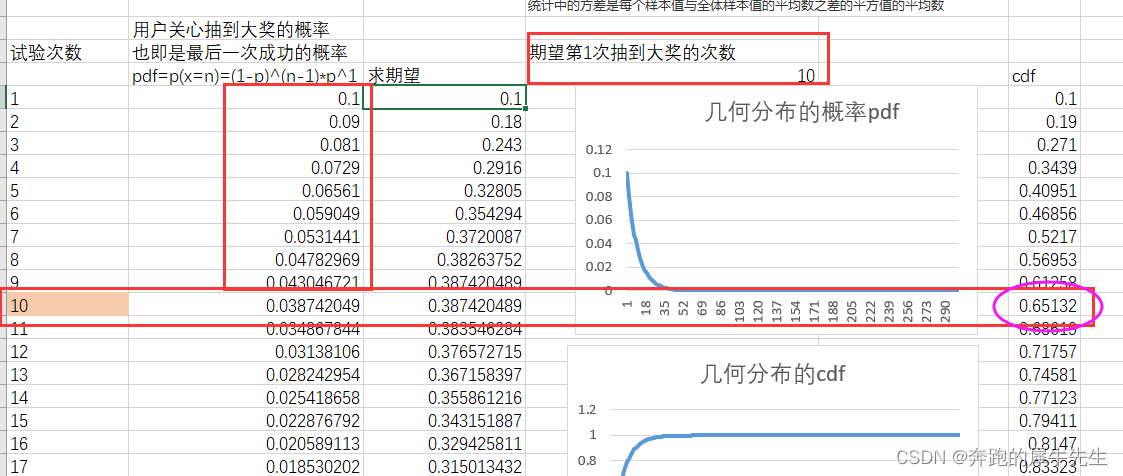

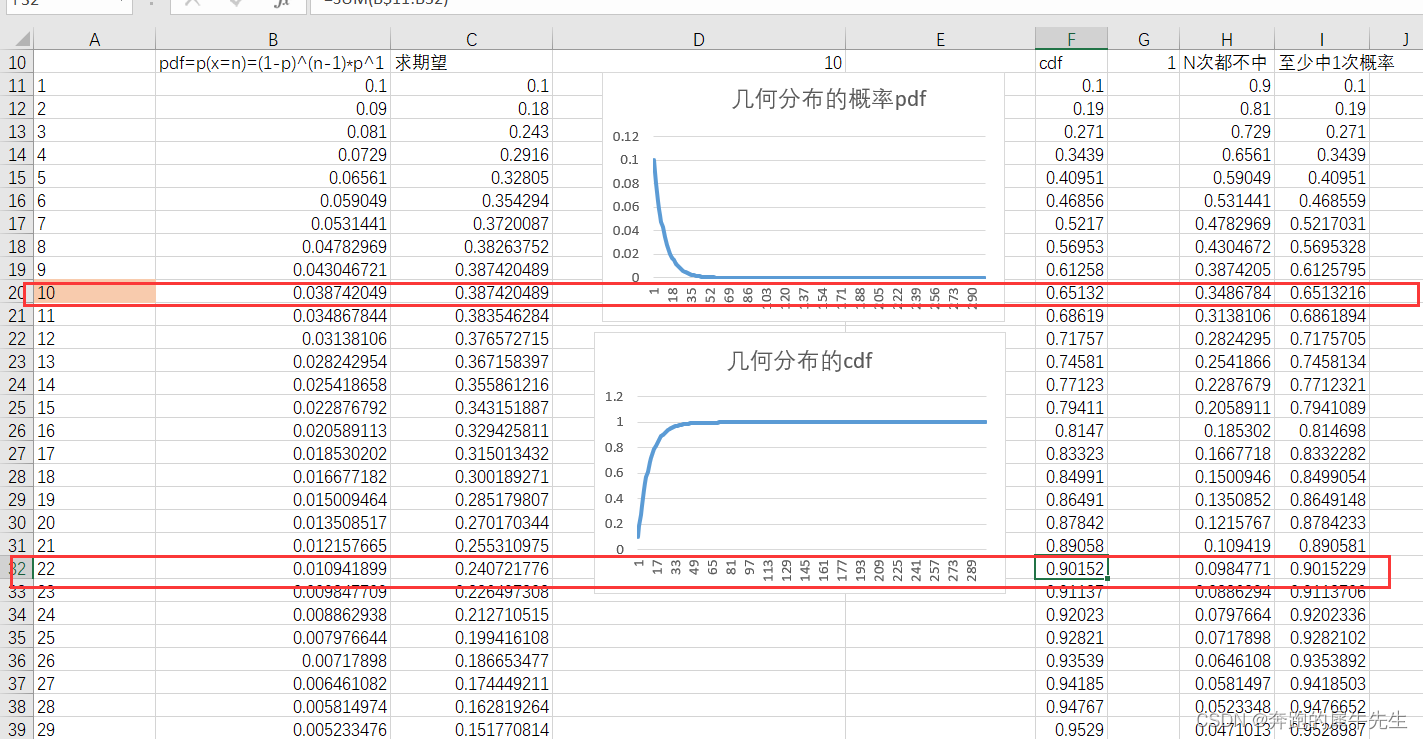

9.2 符合几何分布的随机变量n 的概率P(n=i)分布函数Pdf

9.2.1 注意Pi 和p的区别

- 概率,一个是p 一个是Pi

- 注意 p 是单次基础实验的概率,基础试验只有0,1两种结果,且概率不变,p成功=0.1不变。

- 而Pi 是(最后1次成功的次数)随机变量n的概率,而 Pdf是pi的集合,用函数表示的。

9.2.2 随机变量n的Pi概率公式

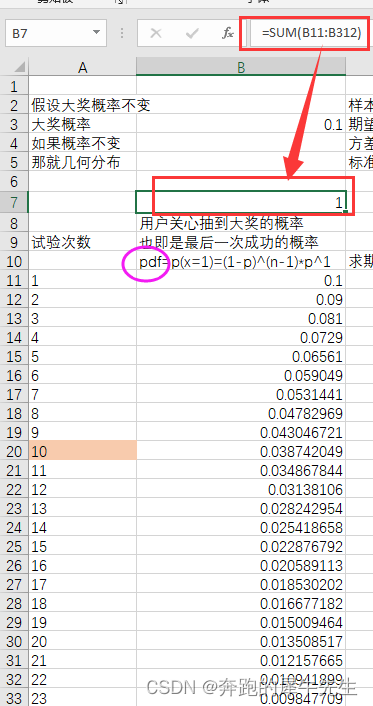

- 几何分布的概率公式,Pdf=P(n=i)=(1-p)^(n-1)*p

- 概率公式直接用 乘法原则推导

- 失败 n-1次,成功1次= (1-p)*(1-p)*.....(1-p)*p=(1-p)^(n-1)*p

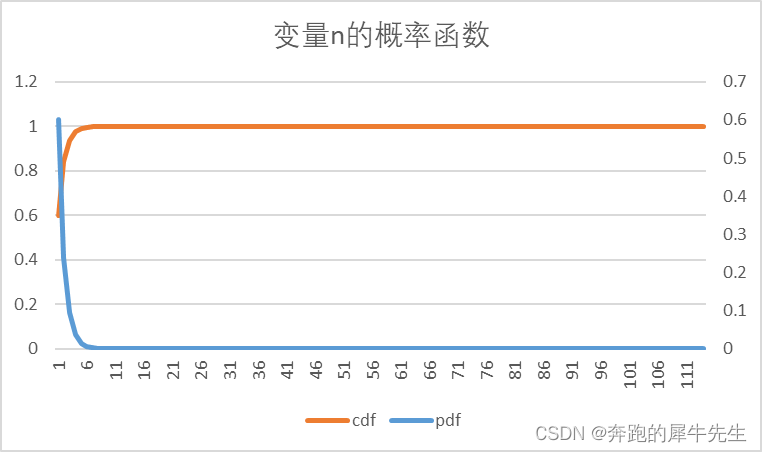

9.2.3 Pi概率对应的pdf 和cdf的分布曲线形态

- cdf的Y轴在左边

- pdf的Y轴在右边

- 并且概率分布必须符合 Σpdf=1 ,从公式给 pdf求和也可以得到 Σpdf=1

- 图形上可以看出来,cdf 趋向1

从公式给 pdf求和也可以得到 Σpdf=1

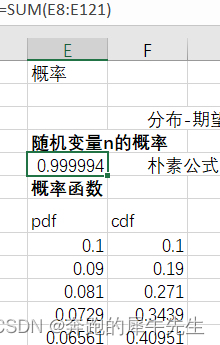

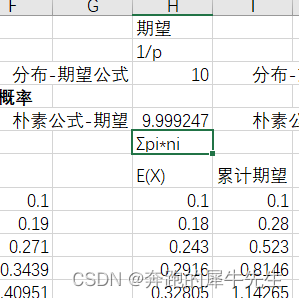

9.3 符合几何分布的随机变量n 的均值/期望值

- 符合几何分布的变量的期望 E(n)=1/p =1/0.1=10

- 由于 n是一个随机变量,其实n只能有期望值,而不能是平均值!因为n的值是变化的,不同的n值对应不同的概率,而平均值一般是指所有结果都知道。

- 随机变量n的期望值,也可以称为概率加权平均值吧

- 朴素/通用的 随机变量期望值公式 E(n)=P1*1+P2*2+....+Pn*n= Σ pi*ni

- 求期望通用公式的概率是P,是每个随机变量n=1,2,3...n对应的那个Pi

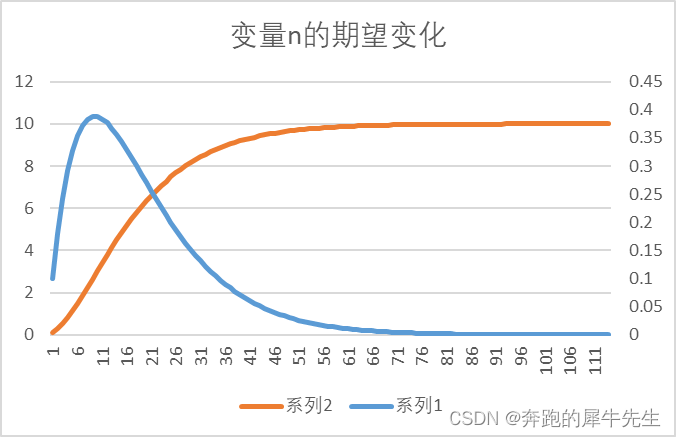

- 图上符号用的不严谨不对,按文字里我写的为准。图上只看计算过程。

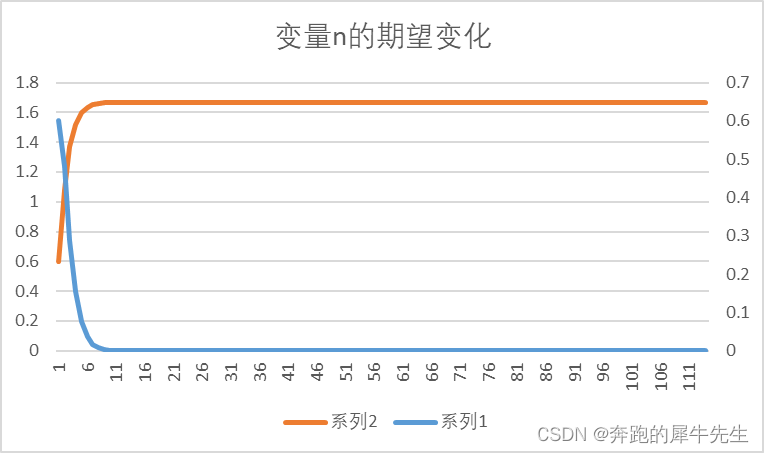

- 期望的累计值的Y轴在左边,趋近的值就是期望值

- 期望值的Y轴在右边,蓝色线

- 在期望值附近,期望值变化曲线到了最高值,也就是期望值得曲线的最高点---对应着期望值E(n)=10

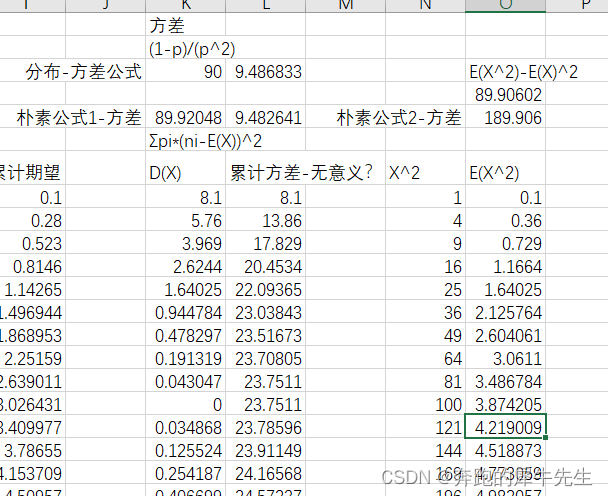

9.4 符合几何分布的随机变量n 的方差

- X^2 列就是 期望变量次数k的平方,也可以写成 k^2

- 而 E(X^2) =Σ Pi* ki

- 可以看到3种计算方差方法算出结果都一样

- 符合几何分布的方差公式 D(n)=(1-p)/p^2

- 朴素的计算方差公式有如下两种

- D(n)=Σpi*(ni-E(n))^2

- D(n)=E(n^2)-E(n)^2

- 方差算法2: D(n)=ΣPi*(ni-E(n))^2

- 其中随机变量D(n)=ΣPi*(ni-E(n))^2 计算要注意 (是Pi 而不是p)

- 如果不是随机变量则相当于已经知道了所有结果,求所有结果/已知信息的方差

- D(n)=Σ(ni-E(n))^2 /n

- 其中,抽样调查时,样本方差就是这个公式,或者事先给出的一些样本也用这个公式,因为我们不知道真实概率/只能推测符合均匀分布/或者假设符合均匀分布,其实1/n 就相当于概率 Pi

方差算法3

D(n)=E(n^2)-E(n)^2

注意,先计算一个新列 n^2

然后新列每行分别等于 P1*1^2 , p2*2^2, ..., Pn*n^2

然后E(n^2) =P1*1^2+p2*2^2+ ....+Pn*n^2 = Σ Pi*n^2

然后D(n)=E(n^2)-E(n)^2

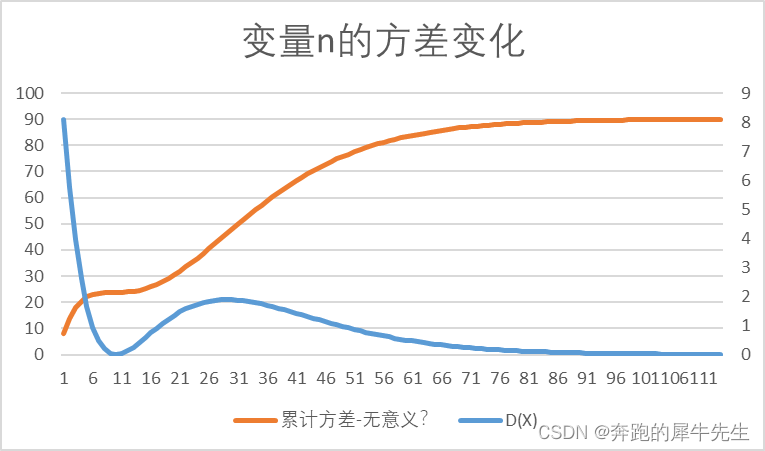

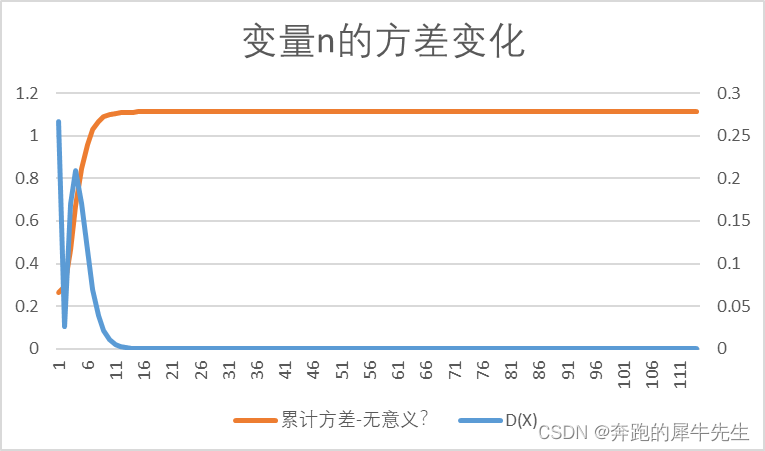

- 累计方差好像意义不大,方差数列可能变化,但是不会小于0,所以这个时递增的

- 方差序列和对应变化曲线,可以看到,方差最小的地方,对应的就是 期望值

9.5 随机变量的该区,期望,方差和 样本/已知内容的都不同!

- 样本的,随机变量的 ,概率,方差,期望算法都不同

- 注意随机变量的,就相当于是一个 以概率pi为权的加权平均 算

- 而样本的,因为一般都假设抽样的是总体样本空间里等概率的抽到一个样本,所以概率可以假设为1/n

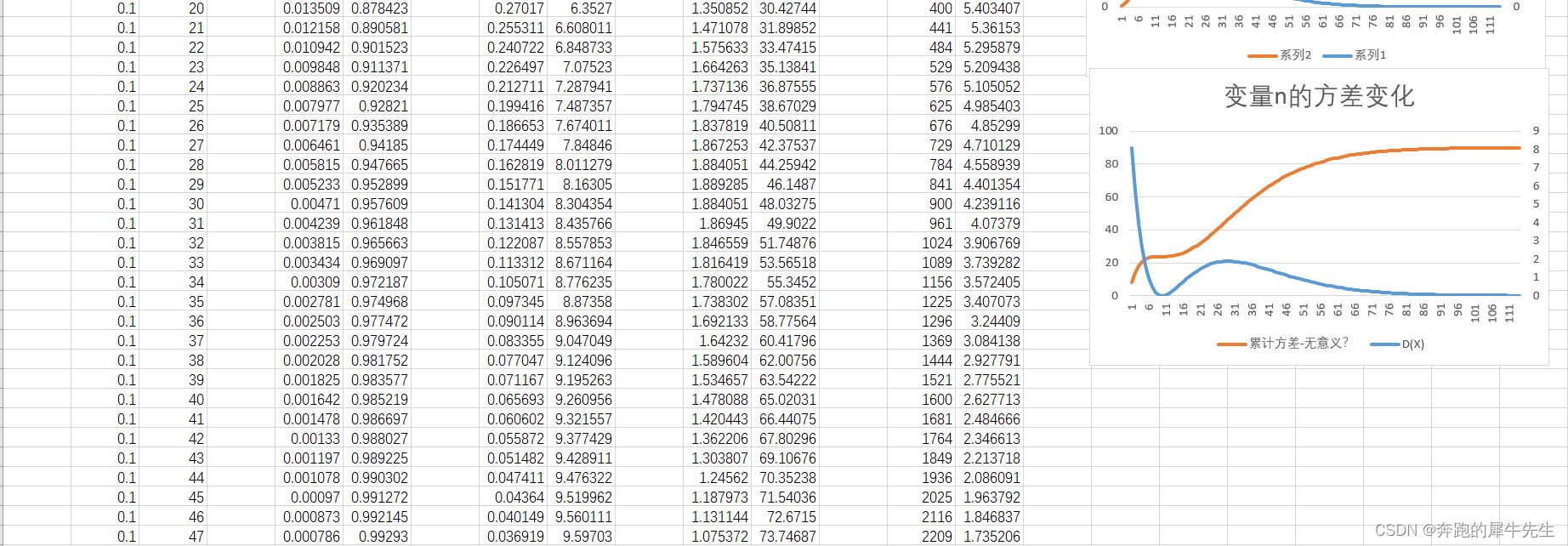

10 几何分布的各种图形和数据关系很大(尤其原始实验的概率p)

- 几何分布的图形和基础事件里概率p的大小关系很大

- 下面对比,基础试验的概率p =0.1 和 p=0.6,虽然公式算法完全意义,但是有的巨大图形差别!!!

- 为什么会这样的呢?

- 因为基础试验的概率高,那么最后一次成功次数的期望次数就小,更快能达到。所以基础试验的概率高,那么随机变量n的期望平均次数就小。

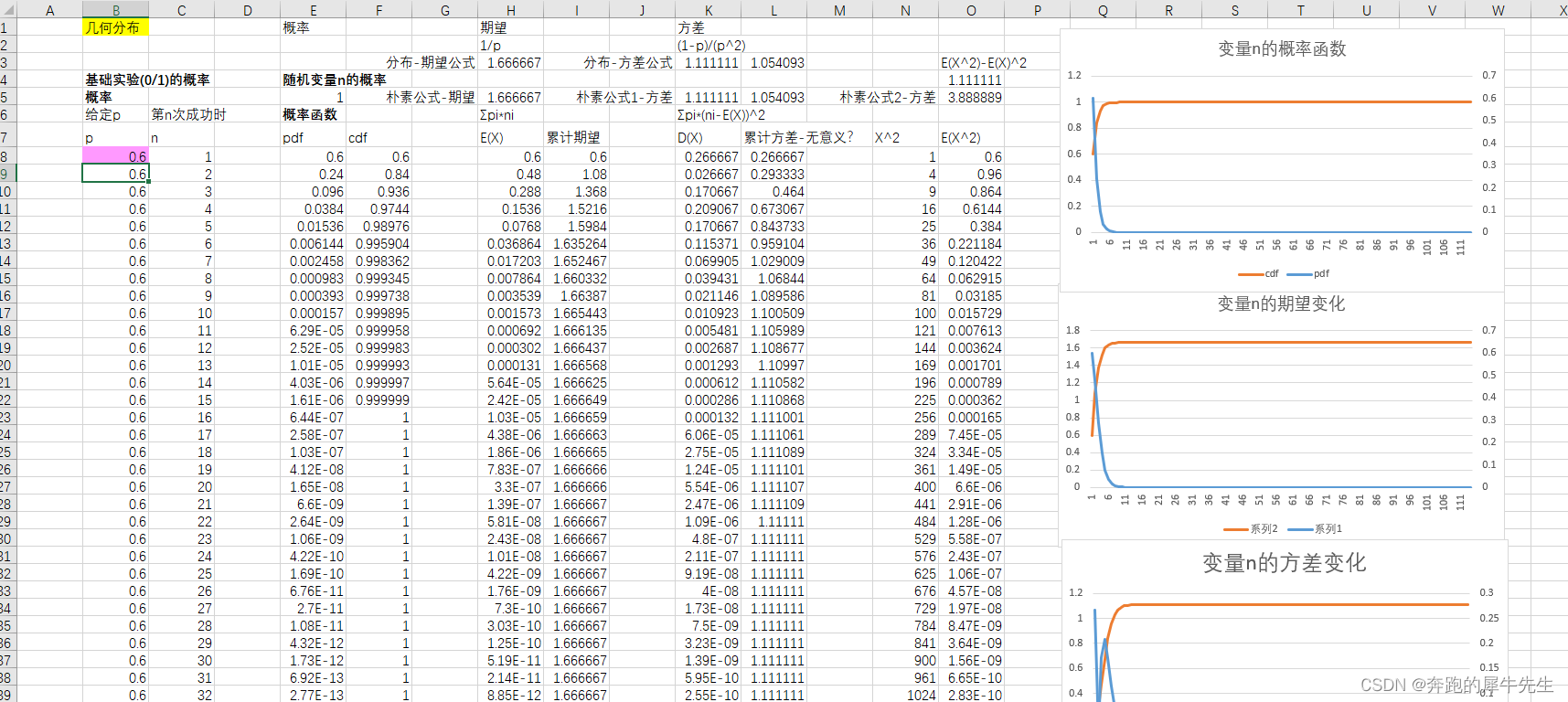

10.1 几何分布的一个计算例子如下

- 基础实验只有0,1 两种结果

- 基础实验,结果为1/成功的概率为0.6 ,且稳定不变

- 如果概率修改为0.9 ,图形变化更大

图形看下就可以,变化很大

1 除了概率Pi相关变化不大

- 几何分布概率公式 (1-p)^(n-1)*p,决定了pdf 仍然是单调递减的

- 因为p>=0,cdf 还是单调递增

2 期望变化很大

- 期望的变化曲线,开始就是最高点,后面没有最高点,而且都是下降曲线!

- 因为初始概率60%本来就很高了,造成Pi*ni 就很高,后面的都比这个低

- 而 单次试验概率p=10%时,会有一个最高点,期望曲线先升高后降低,而 单次试验概率p=60%时,就直接开始下降了

3 方差变化很大

- 方差的变化曲线,前期有1个低点,有1个高点

- 方差序列和对应变化曲线,可以看到,方差最小的地方,对应的就是 期望值

- 而 单次试验概率p=10%时,只有1个最低点--对应的是期望值的位置

- 但是单次试验概率p=60%时,不但有1个最低点--对应的是期望值的位置,还有一个最高值。

- 因为单次试验概率p=60%时,E(X)=1.1 这附近方差最低,而 n=4周围,方差达到了最大值,而后再降低

11 一个抽奖模型的例子:几何分布的应用

11.1 抽奖模型的定义

- 绝大多数的抽奖,虽然可能有多档奖励,但是用户的目标都可以抽象为,中奖,不中奖两种 (比如只关心大奖),而且中奖的概率一般都是不变的。

- 而且用户的目标是:中奖

- 会考虑以下问题

- 想知道抽第N次时,中奖的概率有多大 (概率---符合几何分布)

- 想知道自己抽几次可以中奖(1次),(中奖的期望次数----几何分布的期望)

- 抽多少可以中多少奖(n次)(中奖的期望次数----这个中奖K次就是二项分布了)

- 如果没中,还抽多少次可以中奖

11.2 第N次抽中的概率

- 因为是伯努利试验,N重的

- 中奖概率,假设为0.1 ,不变的

- 那么要想知道,第N次抽中的概率=就是第N次抽中的概率(前面N-1次不中的概率)确实就符合几何分布

- p(x=1,n)=(1-p)^(n-1)*p^1

- 所以

- p(x=1,n=1)=0.1

- p(x=1,n=2)=0.09

- p(x=1,n=3=0.81

- ...

因此有些反直觉的结论

单次抽奖概率,第一次中奖概率最大,后面逐渐降低

- 符合几何分布的概率分布

- 虽然累计概率cdf是一直在增大,这个符合大家的常识,也就是多抽总是越来越容易中奖

- 但是pdf概率一直在下降

- 第1次的抽奖概率是最大的,后面在逐渐降低

- 从公式也可以看出来

- p(x=1,n)=(1-p)^(n-1)*p^1 ,当p固定的时候,p属于[0,1], n越大,p(x=n)越小

- p(x=1,n) 本身不是一个概率,是一个随着n 变化的 概率变化函数,有N个概率结果。pdf描述的正是这个函数的形态。

11.2.1 概率的函数---->pdf的朴素算法 和意义

- pdf 就是关于 n=1~n 变化时,p(x=1) 的序列,函数

- 这个sum 比然是等于1的。

- 也就是cdf的最大值max=1

11.3 随机变量的期望 和方差

- 既然考察的,是第一次中奖的概率

- 那么随机变量选择的就是,第一次中奖的次数

- 那么就可以考察 ,n次试验里第一次中奖的次数的一个平均数---就是第一次中奖的期望

- 几何分布的期望

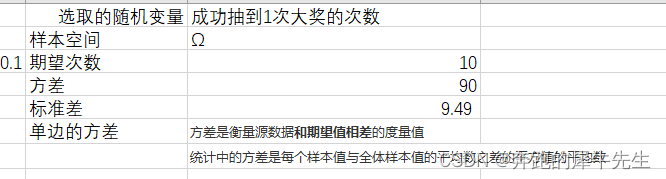

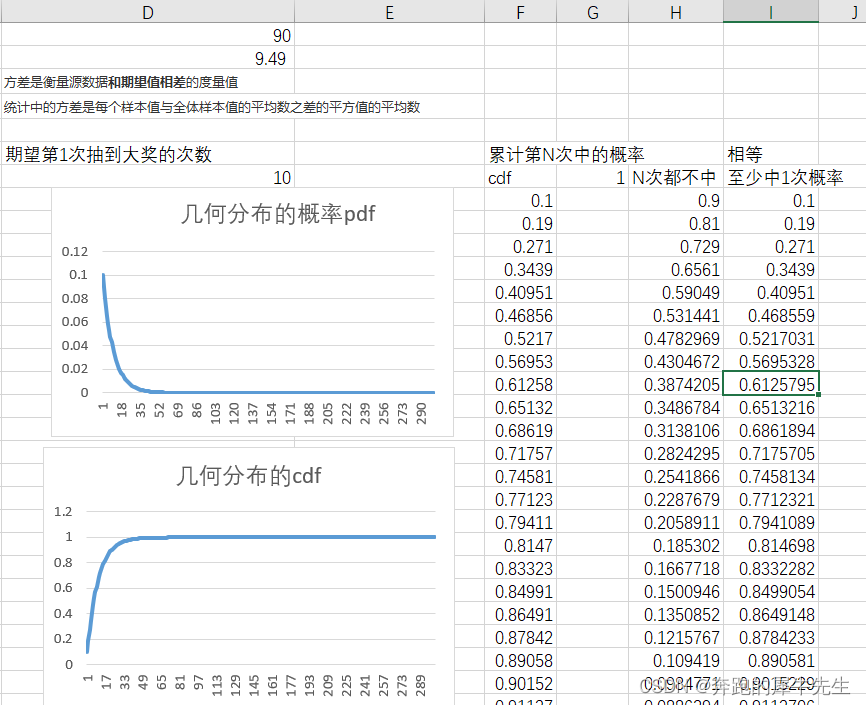

- E(X)=1/P=1/0.1=10

- 表上可以看到期望的朴素算法,就是 Σ(每个n对应的)概率*(每个n对应的)次数=期望

- d(x)=(1-p)/p^2=0.9/0.01=90

- 标准差=sqrt(dx)=9.49

因此有些反直觉的结论

1 期望中奖次数附近对应的概率很低, 对应的累计概率并不是特别高

- 期望中奖次数,也就是 平均中奖次数=10

- 但是第10次的pdf=3.8%

- 第10次对应的cdf=65%

- 看概率都不是很高

2 几何分布的方差较大,抽奖的体验可能不太好

- 但是方差不小,统计中的方差是每个样本值与全体样本值的平均数之差的平方值的平均数

- 标准差不小,标准差=9.49

- 也就是抽奖的次数变化很大,

中奖概率=cdf=1-连续不中的概率

中奖概率=Σp(x=n)=1-(1-p)^n

两种计算方法是一样的。

cdf 累计中奖的概率= 至少中1次的概率

可以看到

- 期望次数10次时,累计中奖概率65%

- 而要累计90%中奖,需要大概22次,

- 而对应22次单次抽奖中奖率才1%

- 所以不同的人中奖概率会差别较大(后面可以改变模型,改变这个情况)

11.3.1 期望的朴素算法和意义

- 期望可以用 几何分布的 E(x=1)=1/p 算出来

- 也可以用数据朴素算出来

- 如果 f(x=1,n=[1,n]) 是次数函数

- 就是 n=1~n时,每个p*对应的期望次数 f(x=1,n=[1,n]) =p* f(x=1,n=[1,n])

- 这个和,Σp* f(x=1,n=[1,n]) =E(x=1,n=[1,n]))

11.4 随机变量的方差

11.5 如果没中,还抽多少次可以中奖

11.6抽多少可以中多少奖(n次)(中奖的期望次数----这个中奖K次就是二项分布了)

11 需要补充的, 备注检查

1 概率的计算,有了

2 概率的意义

3 期望的意义

3 期望的公式

4 期望的朴素算复

5 方差的公式算复

6 方差的朴素算复

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言